Wypoczywający nad polskim morzem (ale i nad jeziorami oraz w górach) mają za sobą dwa pogodowo fatalne tygodnie. W wielu przypadkach konsekwencją był zmarnowany albo odwołany urlop – nie każdy miał rezerwację w hotelu z basenem i spa, żeby przetrwać deszczową aurę. I nie każdy kupował pobyt bez przynajmniej częściowej przedpłaty, by móc go odwołać albo przesunąć. Jakie jest na to lekarstwo? Ubezpieczenie od złej pogody. 100 zł składki i 2000 zł rekompensaty, jeśli będę miał fatalną pogodę podczas urlopu. To będzie hit wakacji nad Bałtykiem?

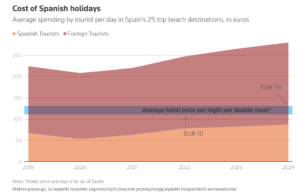

Biorąc pod uwagę, że średnia cena noclegu w polskich kurortach to – biorąc pod uwagę hotele średniej klasy – 350-450 zł za pokój (a najpopularniejszych kurortach jeszcze więcej) można się zastanawiać czy polscy hotelarze nie przesadzają z cenami. W Hiszpanii czy Włoszech ceny hoteli są niewiele wyższe, a pogoda tam jest niemal gwarantowana.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

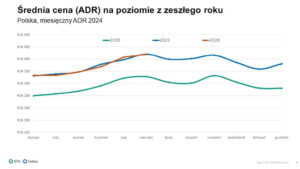

Polskie hotele: niewiele tańsze niż hiszpańskie, a pogoda…

Bardzo jestem ciekaw, czy po tym lipcowym doświadczeniu spadnie popyt na wypoczynek nad polskim morzem w kolejnym sezonie. Chyba tylko „głosowanie nogami” przez zawiedzionych pogodą w tym roku turystów może spowodować jakąś refleksję cenową właścicieli hoteli i pensjonatów. Inna sprawa, że koszty ich utrzymania lawinowo rosną (choćby z powodu wzrostu wynagrodzeń, „pompowanych” coraz wyższą płacą minimalną), więc hotelarze niechętnie będą obniżali ceny.

Prawdą niezbitą jest jednak to, że różnica w cenie między hotelem podobnej klasy w Kołobrzegu czy w Sopocie (gdzie możemy mieć gwarantowane dwa tygodnie deszczu i temperatury 15 stopni) i w Maladze (gwarancja pięknej słonecznej pogody) jest niewielka. Podobnie zresztą jak koszt wyżywienia, byłem ostatnio w Andaluzji i w restauracjach płaciłem tam mniej, niż w warszawskich, jedząc dużo lepiej. W zasadzie koszty podbija tylko koszt dolotu, zwykle wynoszący 500-800 zł od osoby.

Z danych, które widziałem w raporcie „Rynek hotelarski w Polsce w 2024 r.” (o ile mi wiadomo, nie ma jeszcze edycji tegorocznej). Ceny w polskich hotelach najwyższe są właśnie w lipcu. Jest więc duża „szansa”, że jeśli ktoś z Was wykupił wypoczynek nad polskim morzem w pierwszej połowie lipca, to zapłacił za to, jak za zboże, albo przynajmniej najwyższą możliwą w skali roku cenę. A co dostał w zamian? Na pewno nie ładną pogodę na miejscu.

Z poniższych danych, obejmujących pierwszą połowę zeszłego roku, wynika, że średnia cena za pokój w polskim hotelu wynosiła wówczas 420 zł za noc. Dodając wskaźnik inflacji, w tym roku zapewne jest to bliżej 450 zł za noc. No i warto pamiętać, że ta cena nie obejmuje wyłącznie hoteli w najbardziej atrakcyjnych, nadmorskich miejscach. Jeśli nie wierzycie, że w Hiszpanii hotele wcale nie są droższe, to muszę Was poinformować, że tak właśnie jest. I są na to twarde liczby.

Tym, co skłoniłoby mnie do podjęcia ryzyka wypoczynku latem nad polskim, zimnym morzem i w towarzystwie słynnych już „paragonów grozy” (choć bym ich nie demonizował, byłem w tym roku również przez kilka dni w Kołobrzegu i nie natknąłem się na to zjawisko) byłyby… ubezpieczenia od złej pogody. A więc sytuacja, w której – jeśli przez kilka dni longiem pada deszcz – dostaję od ubezpieczyciela (albo od hotelarza, który takie ubezpieczenie by dla mnie kupił) finansową rekompensatę.

Pieniądze nie uratują zmarnowanego urlopu, ale mogą zrefundować w dużej części koszt zakwaterowania i umożliwić wykupienie dodatkowego pobytu w innym, może szczęśliwszym terminie (albo w innym miejscu, z bardziej przewidywalną pogodą).

Ubezpieczenie od złej pogody: to się już zdarzało

Takich karesów jak wypłata odszkodowania z powodu deszczu nie obejmują zwykłe polisy turystyczne. One ubezpieczają od kosztów finansowych nieszczęśliwego wypadku, choroby oraz ewentualnie od odpowiedzialności cywilnej. Ubezpieczają bagaż, dokumenty, czasem wypłacają pieniądze w przypadku dużego opóźnienia podróży (gdy samolot nie odleci) albo gdy trzeba podróż odwołać z przypadku losowego. Ale polisy turystyczne nie płacą w przypadku złej pogody.

Mamy też ubezpieczenia majątkowe, które jednak obejmują ochronę przed mało prawdopodobnymi zjawiskami meteorologicznymi, takimi jak huragany, powodzie, trzęsienia ziemi, pożary, czy tornada. Ubezpieczyciele oferują zwrot kosztów, jeśli warunki pogodowe spowodują utratę dochodów z powodu wydarzeń objętych polisą. Ale muszą to być wydarzenia katastroficzne – a nie „zwykła” ulewa przez tydzień albo dwa.

Ale polisy od złej pogody się powoli zaczynają pojawiać. Kilka lat temu opisywałem pilotażową ofertę ubezpieczeniowej firmy Generali, która proponuje urlopowiczom ubezpieczenie właśnie od złej pogody. Jak to działało? Jeśli w ciągu dnia spadnie więcej niż 5 mm deszczu albo nastąpi zjazd temperatury poniżej 20 stopni – należała się turyście rekompensata warta w przeliczeniu 350 zł.

Godnie. Kasa na koncie jest następnego dnia, nie trzeba składać żadnych wniosków, robić żadnych zdjęć ani wzywać rzeczoznawcy. Polisa działała w taki sposób, że ubezpieczyciel sprawdzał informację o pogodzie i automatycznie ustalał, który z jego klientów (na podstawie jego deklaracji co do miejsca pobytu) powinien dostać odszkodowanie. Maksymalne odszkodowanie w przypadku „sopockiej” pogody wynosiło mniej więcej 2500 zł. Zaś składka w przypadku ubezpieczenia dla jednej osoby na tygodniowy wyjazd wynosiła 50-100 zł.

Jakiś czas temu opisywałem tego rodzaju polisę od tej samej firmy, która „płaciła” narciarzom do kilkuset złotych za każdy dzień pogody bez śniegu. Oczywiście w Generali nie pracują samobójcy, więc tamta polisa była oferowana tylko dla wyjazdów zagranicznych, a nie na ferie do Szklarskiej Poręby, Szczyrku, czy – za przeproszeniem – innego Zakopanego. Tam śnieg lub brak śniegu to rosyjska ruletka, a na szwajcarskich czy włoskich lodowcach – da się oszacować ryzyko takiego nieszczęścia (w większości przypadków zerowe).

Obecnie na polskim rynku nie znalazłem polisy, która by pozwoliła ubezpieczyć się od deszczowej pogody na letnim urlopie nad polskim morzem, czy nad jeziorami. Natomiast znalazłem taką polisę w USA, a w dodatku wygląda na to, że można w jej ramach ubezpieczyć pobyt w każdym zakątku świata, także w Polsce (a nasz kraj jest coraz popularniejszym miejscem wypoczynku).

WeatherPromise, czyli ubezpieczenie od złej pogody

Rzecz nazywa się WeatherPromise („Obietnica pogody”) i chroni plany urlopowe przed deszczem. „Obiecujemy, że jeśli opady deszczu będą większe niż wartość określona w polisie, wypłacimy Ci odszkodowanie — automatycznie!” – reklamuje się firma ubezpieczeniowa. Zarówno monitoring pogody, jak i ewentualnie wypłata są automatyczne. Po zakupie WeatherPromise klient otrzymuje link do panelu, gdzie może on zobaczyć dokładnie, jak firma monitoruje pogodę i czy wypłata przysługuje. Jeśli tak jest – przelew od firmy wychodzi automatycznie.

„Monitorujemy opady deszczu, korzystając z oficjalnych rządowych źródeł danych pogodowych: NASA, NOAA, ECMWF, Niemieckiej Służby Meteorologicznej, brytyjskiego Met Office i Japońskiej Agencji Eksploracji Aerokosmicznej (JAXA)” – pisze firma. Czyli są to oficjalne dane pogodowe, tworzone w zewnętrznych źródłach.

Firma mierzy opady deszczu w godzinach od ósmej rano aż do wieczora. Za deszczowy dzień uznaje taki, w którym co najmniej przez trzy godziny w okresie trwania monitoringu padał deszcz. Za „deszczową” godzinę uznaje się taką, w czasie której spadnie co najmniej 1,5 milimetra deszczu. Może to być zarówno stały, lekki deszcz, jak i krótkotrwała ulewa – ważna jest ilość wody, która spadła. Wypłata z polisy realizowana jest wtedy, gdy przez co najmniej dwie trzecie czasu pobytu są dni deszczowe.

Spróbowałem wycenić polisę dotyczącą trzydniowego pobytu w Sopocie. Wpisałem nazwę miejscowości, a system natychmiast określił położenie geograficzne hotelu, który wskazałem. Potem wpisałem wartość odszkodowania, które chciałbym otrzymać – najniższa jest kwota 500 zł i taką wpisałem. A na koniec wyskoczyła cena – niecałe 26 dolarów. Zatem składka wynosi 5% sumy ubezpieczenia. Jak przebiega wypłata pieniędzy w polisie?

„Otrzymasz bezpieczny link Stripe, który umożliwi Ci wprowadzenie danych osobowych — a my przelejemy pieniądze bezpośrednio na Twoje konto bankowe. Środki zazwyczaj docierają w ciągu 2–3 dni roboczych”

Szkoda, że tego nie oferują największe polskie firmy ubezpieczeniowe. Pewnie się boją, że by od takiej polisy zbankrutowały. Albo nie są jeszcze gotowe technologicznie. Wycena ryzyka pogodowego to nie są żarty, bo pogoda jest zmienna i dużo trudniej „wycenić” tę jej zmienność, niż np. ryzyko śmierci w jakimś wieku, albo ryzyko złamania nogi (tu wystarczy zwykła statystyka).

A może… opcja giełdowa, która zapłaci za złą pogodę?

W sumie każdy mógłby sobie takie ubezpieczenie od złej pogody sam „złożyć”. Są przecież na giełdach notowane instrumenty pochodne uzależnione od pogody. Sprzedawca instrumentu pochodnego na pogodę zgadza się ponieść ryzyko utraty pieniędzy w zamian za premię wypłacaną przez kupującego taki instrument pochodny. Jeśli do wygaśnięcia umowy opcyjnej nie wystąpią określone warunki pogodowe, opcja wygasa – wystawca opcji otrzymuje swoją premię. W przypadku niekorzystnych warunków pogodowych wypłaca z kolei nabywcy instrumentu pochodnego uzgodnioną kwotę odszkodowania.

Pod koniec lat 90. poprzedniego wieku (czyli niedługo przed rokiem 2000) ludzie zaczęli zdawać sobie sprawę, że kwantyfikując pogodę w oparciu o miesięczne lub sezonowe średnie temperatury mogą sporządzić indeksy i „handlować” pogodą. Investopedia pisze, że pierwsza tego typu transakcja miała miejsce w 1997 r. w ramach kontraktu energetycznego zawartego przez spółkę energetyczną Aquila Energy.

Pogoda jest więc już towarem handlowym, można na niej zarabiać albo tracić tak, jak przy obracaniu indeksami giełdowymi, walutami, kontraktami na stopy procentowe, czy produkty rolne. Instrumenty pochodne nawiązujące do pogody zazwyczaj obejmują zdarzenia o niskim ryzyku i wysokim prawdopodobieństwie – inaczej niż klasyczne ubezpieczenia.

Ale jestem przekonany, że im bardziej niespokojna i niestabilna będzie pogoda, tym szybciej w Polsce pojawią się polisy wypłacające odszkodowanie za deszczowy urlop. Być może warto, by za ubezpieczenie od złej pogody wzięły się np. fundusze inwestycyjne i zaoferowały produkty oparte na opcjach pogodowych? Niezależnie od tego, czy tak się stanie, niektórzy twierdzą, że polisy od złej pogody na wakacjach mogłyby – gdyby się upowszechniły – wygrać rywalizację ze „zwykłymi” polisami turystycznymi.

———————————-

CZYTAJ WIĘCEJ O WAKACJACH:

———————————-

PRZECZYTAJ WIĘCEJ O PODRÓŻACH:

———————————-

ZAPISZ SIĘ NA NASZE NEWSLETTERY:

ZAPISZ SIĘ NA NASZE NEWSLETTERY:

>>> W każdy weekend sam Samcik podsumowuje tydzień wokół Twojego portfela. Co wydarzenia ostatnich dni oznaczają dla Twoich pieniędzy? Jakie powinieneś wyciągnąć wnioski dla oszczędności? Kliknij i się zapisz.

>>> Newsletter „Subiektywnie o Świ(e)cie i Technologiach” będziesz dostawać na swoją skrzynkę e-mail w każdy czwartek bladym świtem. Będzie to podsumowanie najważniejszych rzeczy, o których musisz wiedzieć ze świata wielkich finansów, banków centralnych, najpotężniejszych korporacji oraz nowych technologii. Kliknij i się zapisz.

———————————-

ZOBACZ NASZE NOWE WIDEOCASTY:

„Subiektywnie o Finansach” jest też na Youtubie. Raz w tygodniu duża rozmowa, a poza tym komentarze i wideofelietony poświęcone Twoim pieniądzom oraz poradniki i zapisy edukacyjnych webinarów. Koniecznie subskrybuj kanał „Subiektywnie o Finansach” na platformie Youtube

zdjęcie tytułowe: Kulturawpłot/X.com, Canva