Spółki turystyczne cierpią przez wojnę w Iranie. Czy warto teraz iść na zakupy „first minute”? Akcje Rainbow Tours straciły na wartości, na fali obaw związanych z eskalacją konfliktu w Iranie, aż 7%. Przewoźnik lotniczy Enter Air potaniał o ponad 4%. Wielu polskich turystów zostało „uwięzionych” na lotniskach zlokalizowanych na Bliskim Wschodzie. Gdy w okolicy latają rakiety i drony, ludziom spada ochota na podróżowanie. Ale czy ta ochota spadnie trwale? A może przecena akcji spółek zarabiających na turystyce to dobra okazja, żeby je kupić „po taniości”?

Wojna Izraela oraz USA z Iranem odbija się na turystów. Przede wszystkim dlatego, że celem ataków odwetowych Iranu, poza infrastrukturą wojskową, stały się lotniska i hotele. Efektem irańskiego odwetu było zamknięcie przestrzeni dla lotnictwa cywilnego nad wieloma zagrożonymi obszarami (Izrael, ZEA, Irak, Kuwejt, Bahrajn, Katar, Jordania, Arabia Saudyjska).

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Turyści utknęli, spółki turystyczne też utknęły na giełdzie

Ten scenariusz jest kłopotem dla licznych turystów. Stanowi również znaczący cios dla gospodarek regionu Zatoki Perskiej, które wpakowały dziesiątki miliardów dolarów w promowanie się jako kraje modne turystycznie i bezpieczne. Zbudowały wielkie lotniska przesiadkowe i przejęły część ruchu zachód-wschód. Lotnisko w Dubaju jest największym na świecie. Obsłużyło w 2024 r. według danych Airports Council International (ACI), aż 92,3 mln osób. Na siódmej pozycji znalazł się Stambuł (63,0 mln), a na dziesiątej katarska Doha (52,7 mln) – dla porównania: Okęcie odprawiło 21,3 mln osób.

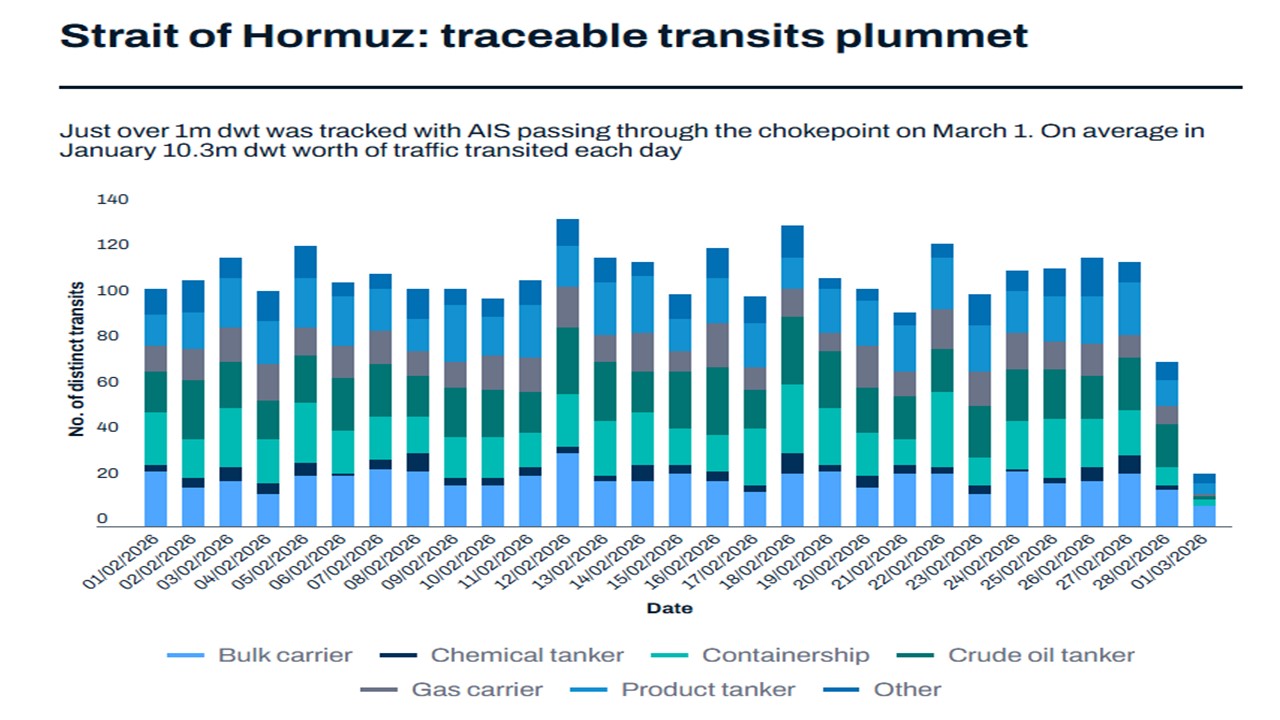

Cierpi też ruch morski, nie tylko lotniczy – choć to akurat domena przewozów towarów, w tym surowców. Dla większości państw Zatoki Perskiej jednym oknem na świat jest Cieśnina Ormuz. Lloyd’s policzył, że ruch cargo statków spadł w tym regionie o 81% w porównaniu z poprzednim tygodniem. Skutecznie odstraszają już co najmniej trzy przypadki poniesienia strat przez flotę przewozową (tankowce bunkrujące ropę naftową – MKD Vyom, Skylight i Stena Imperative), a firmy ubezpieczeniowe odmawiają pokrycia ryzyka z powodu działań wojennych.

Źródło: Llloyd’s List

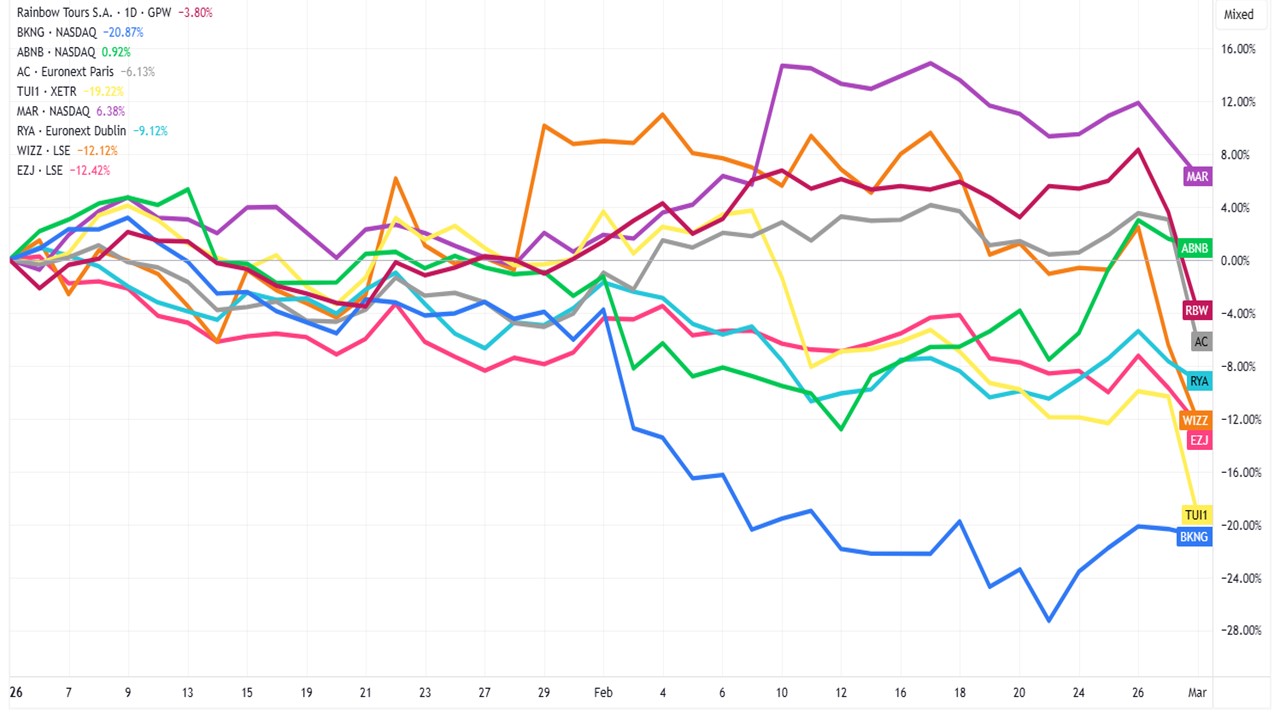

Nic dziwnego, że spółki żyjące z przewożenia ludzi i z organizowania im wypoczynku należą do najbardziej poszkodowanych. Cierpią akcjonariusze wielu spółek lotniczych, hotelarskich i touroperatorów. Najmocniej dostało się podniebnym przewoźnikom – straciły akcje Wizzair (5,8%), Ryanair (3,4%) i EasyJet (2,8%). Agregatorzy popytu mieszkaniowego – Booking Holdings i Airbnb – zniżkowali o mniej niż procent, a hotelarskie sieci Accor i Marriot spadły o 1,9% oraz 2,5%.

Źródło: TradingView

To w sumie niewielka przecena. Na pewno nie przypomina krachu covidowego, który doprowadził do gigantycznego spadku cen akcji firm turystycznych. Niektóre z nich straciły połowę swojej wartości. Tyle, że pandemia koronawirusa była wydarzeniem, które w sposób gwałtowny, długotrwały i globalny zniszczyła możliwość podróżowania i wypoczynku, więc nic dziwnego, że wówczas reakcja była tak paniczna. Teraz taka nie jest.

Źródło: TradingView

Z ciekawości sprawdziłem jak akcje firm turystycznych zareagowały na zeszłoroczną „wojnę dwunastodniową” pomiędzy Izraelem a Iranem, która miała miejsce w dniach 13-24 czerwca 2025 roku. Wówczas siły powietrzne Izraela przy wsparciu Amerykanów zaatakowały głównie instalacje nuklearne Iranu. Konflikt zakończył się w niespełna dwa tygodnie, a akcje spółek turystycznych błyskawicznie odrobiły straty sprzed bliskowschodniego kryzysu. Dziś chyba inwestorzy również mają nadzieję na podobny scenariusz.

Źródło: TradingView

Dlaczego spółki podróżnicze oberwały rykoszetem?

Spółki turystyczne zostały w poniedziałek dotknięte nieprzypadkowo. Po pierwsze z powodu obaw, że konflikt nad Zatoką Perską przerodzi się w coś dużo poważniejszego, wymknie się spod kontroli. Reakcja zaatakowanych przez Iran państw Półwyspu Arabskiego była jednak powściągliwa, gdyż ograniczyły się one wyłącznie do strącania wlatujących w ich przestrzeń powietrzną obiektów.

Po drugie, sektor podróży zmaga się z ryzykiem, że trwale wzrosną ceny ropy naftowej i jej frakcji w postaci kerozyny, która stanowi główny składnik paliwa lotniczego. Do tego dochodzą zakłócenia w ruchu pasażerskim zachód-wschód, co rodzi obawy o sprostanie popytowi ze strony podróżników przez infrastrukturę lotnisk. Wydaje się jednak, że wojna nad Zatoką Perską szybko wygaśnie, podobnie jak zeszłoroczna. Prezydent USA wspominał, że cała akcja może potrwać cztery tygodnie, może nieco dłużej.

Tak do tego podchodzą analitycy. Harry Gowers z JPMorgan przyznał, że konflikt z Iranem jest negatywny dla rentowności linii lotniczych i prawdopodobnie osłabi nastroje inwestorów przynajmniej w krótkim terminie. Przyczyny obaw inwestorów upatruje w odwołaniach lotów, zakłóceniach operacyjnych, rosnących cenach ropy naftowej oraz potencjalnie niższym popycie. Jego zdaniem dalsze osłabienie cen akcji sektora może stanowić atrakcyjne długoterminowe możliwości zakupowe w odniesieniu do Ryanair i IAG, które postrzega jako strukturalnych zwycięzców dzięki najwyższej jakości modelom biznesowym w lotnictwie cywilnym.

Oliver Wojahn, analityk MWB Research, postawiłby dziś na TUI. Zauważa on, że główna letnia działalność niemieckiego touroperatora znajduje się w obszarze basenu Morza Śródziemnego, który nie jest narażony na rozprzestrzenienie się konfliktu. Zakłada, że o ile sytuacja na Bliskim Wschodzie ustabilizuje się w kwietniu, to szkody finansowe dla TUI powinny być stosunkowo niewielkie.

Richard Clarke, ekspert banku inwestycyjnego Bernstein, sądzi, że francuska grupa Accor jest bardziej narażona na irańskie ataki odwetowe na państwa Zatoki Perskiej niż brytyjski IHG. Pochodzi stamtąd blisko 10% jej sprzedaży. To tylko przykłady najciekawszych spółek, które niektórzy analitycy typują jako zwycięzców obecnego kryzysu nad Zatoką Perską. Na potrzeby tej analizy przejrzałem konsensusy FactSet dla czołowych firm z biznesu turystycznego.

Jak wyglądają ceny docelowe akcji sektora turystycznego w perspektywie najbliższych 12 miesięcy? W gronie najbardziej atrakcyjnie wyglądających typów znalazły się m. in.: TUI, Trip.com i Tripadvisor (co najmniej 40% potencjału wzrostowego).

Czy polskie spółki turystyczne są tanie?

Od dobrych paru lat nie ma już w notowaniach giełdowych Orbisu, który po przejęciu kontroli nad nim przez Accora został przez inwestora zdelistowany w czerwcu 2020 r. Aktualnie na dobrą sprawę można mówić o trzech przedstawicielach biznesu związanego z podróżowaniem. Na pierwszy plan wysuwa się oczywiście Rainbow Tours, który należy do „Wielkiej Czwórki” touroperatorów w Polsce (za Itaką, TUI Poland i przed Coral Travel). Łódzka spółka, której kapitalizacja giełdowa wynosi 2,4 mld zł, miała w zeszłym roku 4,1 mld zł przychodów ze sprzedaży. Cechuje ją wskaźnik P/E na poziomie 8,7 pkt (dla porównania, niemieckie TUI jest wyceniane na giełdzie we Frankfurcie przy P/E na poziomie 6,5 pkt).

Zbliżony model biznesowy ma Wirtualna Polska Holding (WPH), której najbardziej znanym biznesem jest co prawda portal internetowy, ale za blisko 60% przychodów ze sprzedaży odpowiadają podróże (jest właścicielem m. in. serwisów wakacje.pl i nocowanie.pl). WPH poza rynkiem krajowym działa również w regionie DACH (Niemcy, Austria i Szwajcaria) oraz na terenie Europy Środkowo-Wschodniej (Węgry, Rumunia, Czechy i Słowacja). Giełda wycenia akcje WPH przy P/E na poziomie 13 pkt. Czyli tanio nie jest.

Ostatni w zestawieniu jest Enter Air. Firma specjalizuje się w świadczeniu lotów czarterowych, a zatem nie ma nic wspólnego z „czystą” organizacją wyjazdów turystycznych – jej działalność ogranicza się do dowozu i odbioru osób spragnionych wypoczynku. Jest największą polską tego typu organizacją. Akcje spółki są notowane przy P/E na poziomie 5,6 pkt. Jak wygląda dokładnie specyfika polskiego rynku usług turystycznych zapoznasz się pod tym linkiem.

CZYTAJ TEŻ ANALIZĘ:

To jednak tylko rodzime firmy. Dużo większy wybór mamy jeśli chodzi o spółki zagraniczne notowane na innych giełdach, których akcje są łatwo dostępne przez niektóre polskie biura maklerskie. Na poniższej infografice mamy porównanie polskiej trójki przedstawicieli biznesu podróżniczego na tle cudzoziemskich konkurentów. Znajdują się na niej dwa parametry – historyczny wskaźnik P/E na bazie ostatnich czterech raportowanych kwartałów oraz uroczniona zmiana zysku EBITDA w perspektywie najbliższych dwóch lat według prognoz analityków, zebranych przez FactSet.

Im spółka jest wyżej na wykresie tym lepsze są jej prognozy finansowe, a im jest dalej na prawo – tym jest wyżej wyceniana na giełdzie. Jak widać, globalne, zdywersyfikowane i mające bardzo silne marki sieci hotelowe – Hilton, Accor, Marriott, Intercontinental – wymiatają, są notowane przy wskaźniku P/E w wysokości 30-50. To jest absolutne szaleństwo.

Ale z drugiej strony wielkie sieci hotelowe to niezawodni „producenci gotówki” i w zasadzie nie grozi im wzrost konkurencji, bo próg wejścia jest ustawiony bardzo wysoko. Jeśli pojawi się rosnący konkurent – to go połykają, czyli kupują. Marriott miał w 2024 r. prawie 2,4 mld dolarów zysku netto (przy przychodach rzędu 25 mld dolarów), a Hilton ponad 1,5 mld dolarów. Accor jest dużo mniejszy (5-6 mld euro przychodów rocznie), mocniej skupiony w Europie, jest więc też mniej dochodowy – miał 600 mln euro zysku netto w 2024 r.

W tej samej kategorii jeśli chodzi o wyceny jest pośrednik w zakupie miejsc w hotelach (i u prywatnych posiadaczy apartamentów) – Booking.com. Jest to najbardziej dochodowa duża firma turystyczna świata – w 2024 r. przy przychodach rzędu 24,5 mld dolarów wygenerowała prawie 6 mld dolarów czystego zysku. Wirtualna Polska Holding jest duuużo niżej wyceniana niż Booking.com mimo wyższych prognoz wzrostu przychodów. Ale być może w tej cenie jest uwzględniany nie tak dochodowy biznes medialny, który kupujemy „w pakiecie”.

Firmy posiadające samoloty i wożące turystów po świecie – niezależnie od tego jaki wzrost ich przychodów jest prognozowany – są wyceniane znacznie niżej. Najwyżej Ryanair, który – ze względu na swój model biznesowy – jest najmniej wrażliwy na kryzysy, po prostu potrafi zarabiać pieniądze oferując niskie ceny biletów (przynajmniej tak się turystom wydaje). To też największa linia lotnicza w Europie. Polski Enter Air wydaje się być wyceniany dość nisko, ale z drugiej strony za podobne pieniądze można mieć akcje Lufthansy, a znacznie taniej – kupić akcje Air France.

Źródło: opracowanie własne na podstawie FactSet

Turystyka w portfelu, czyli ETF-y na lato w ofercie „first minute”

Inwestorzy nieprzepadający za samodzielnym wyborem akcji, lecz skłonni wierzyć w koszykowe lokowanie kapitału za pomocą ETF-u, nie mają zbyt wielkiego wyboru. Doliczyłem się trzech takich wehikułów inwestycyjnych zorganizowanych w unijnej formule UCITS. Żaden z nich nie należy do gigantów pod względem aktywów powierzonych w zarządzanie. Ale z ich pomocą można włożyć spółki turystyczne do portfela.

Najstarszy jest iShares STOXX Europe 600 Travel&Leisure UCITS ETF, który powstał w lipcu 2002 r. Fundusz obciąża uczestników rocznymi kosztami za zarządzanie w wysokości 0,46% i opiekuje się aktywami wartymi 57 mln euro (czyli gigantem nie jest). Pozostałe dwa to prawdziwe mikrusy. Invesco European Travel Sector UCITS ETF został założony w lipcu 2009 roku, pobiera 0,2% opłaty rocznej za zarządzanie aktywami, które obecnie wynoszą… 5 mln euro. Najmłodszy (start w lipcu 2021 roku) jest US Global Investors Travel UCITS ETF z rodziny HanETF. Koszty roczne funduszu to 0,69%, a aktywa pod zarządzaniem wynoszą 15 mln euro.

Jeśli rzeczywiście scenariusz dla konfliktu w Zatoce Perskiej będzie taki, że on się w miarę szybko skończy, to spółki turystyczne nie powinny zostać nim bardzo dotknięte. Gorzej, jeśli ta rana będzie przez cały czas otwarta i nie będzie się chciała zagoić. Albo jeśli będzie się objawiać w różnych częściach świata pod postacią ataków terrorystycznych (Iran jest poważnym „sponsorem” terroryzmu). Ale mimo wszystko mówimy tylko o jednym rejonie świata, który – owszem – stanowi niemały procent całego przemysłu turystycznego, ale nie jest nie do zastąpienia.

Teoretycznie problemem, który mogłyby odczuć spółki turystyczne, mogłaby być inflacja. Po pandemii ceny wycieczek i biletów lotniczych mocno wzrosły. Nie spowodowało to skurczenia popytu, ale branża turystyczna musi sobie zdawać sprawę z tego, że nie ma już zbyt wiele „powietrza”, by podwyższać ceny. A wyższe ceny paliwa (w tym paliwa lotniczego) musiałyby się przełożyć na wzrost kosztów dla klientów.

———————————-

CZYTAJ TEŻ:

———————————-

CZYTAJ WIĘCEJ O WAKACJACH:

———————————-

ZAPISZ SIĘ NA NASZE NEWSLETTERY:

ZAPISZ SIĘ NA NASZE NEWSLETTERY:

>>> W każdy weekend sam Samcik podsumowuje tydzień wokół Twojego portfela. Co wydarzenia ostatnich dni oznaczają dla Twoich pieniędzy? Jakie powinieneś wyciągnąć wnioski dla oszczędności? Kliknij i się zapisz.

>>> Newsletter „Subiektywnie o Świ(e)cie i Technologiach” będziesz dostawać na swoją skrzynkę e-mail w każdy czwartek bladym świtem. Będzie to podsumowanie najważniejszych rzeczy, o których musisz wiedzieć ze świata wielkich finansów, banków centralnych, najpotężniejszych korporacji oraz nowych technologii. Kliknij i się zapisz.

———————————-

Źródło zdjęcia tytułowego: Enter Air, Rainbow, Pixabay