Prezes NBP Adam Glapiński po raz pierwszy od wybuchu pandemii spotkał się „na żywo” z dziennikarzami. Co się takiego stało, że gdy „wirus był w odwrocie”, konferencji prasowych nie było, a teraz – u progu czwartej fali COVID-19 – już są? Inflacja się stała. Skoro wybuchł pożar, to NBP musi zacząć działać. Czy to ostatnie miesiące z tanim kredytem? Czy wzrost rat nas zaboli? A może prezes-strażak Adam Glapiński nie będzie gasił pożaru, tylko go jeszcze podsyci?

Prezes NBP wszedł do akcji z gracją słonia w składzie porcelany. Na krótko przed posiedzeniem Rady Polityki Pieniężnej udzielił wywiadu, choć – zgodnie z regułami obowiązującymi w banku centralnym – powinien w tym czasie trwać w „ślubach milczenia”. Takie łamanie zasad nigdy się nie zdarzało, a niezręczność bank centralny wyjaśnił… „dwoistością” Adama Glapińskiego. „Mówił wówczas jako prezes NBP, a nie członek Rady Polityki Pieniężnej” – wytłumaczono.

- Bezpieczne lokowanie pieniędzy: na bankach świat się nie kończy. Jakie są możliwości „parkowania” pieniędzy poza bankami? [POWERED BY UNIQA TFI]

- „Kredytówka” bez kruczków? Jakie cechy powinna mieć karta kredytowa jako źródło awaryjnej płynności? I czy ta karta „dowozi”? [POWERED BY UNICREDIT]

- Jak powinno być ustalane „sprawiedliwe” oprocentowanie pieniędzy, które trzymamy w bankach? I dlaczego to my musimy o to walczyć? [POWERED BY TRADE REPUBLIC]

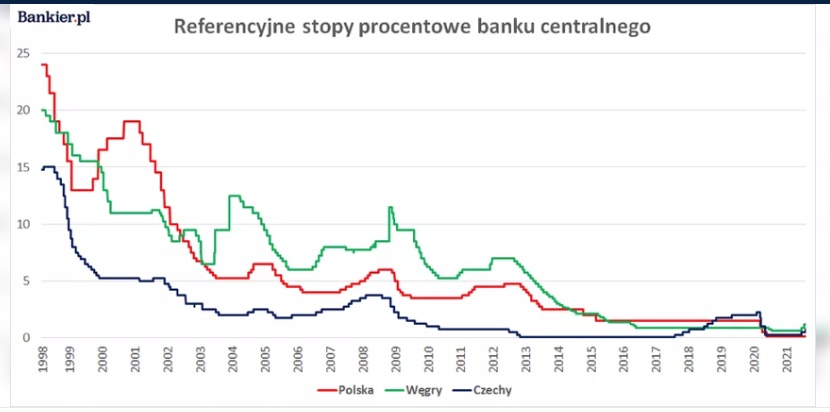

Teraz prezes NBP (a nie członek RPP) w jednej osobie kontynuuje medialne tournee. Dwa dni po posiedzeniu członkowie RPP również nie powinni udzielać wywiadów, ale Adam Glapiński zorganizował konferencję – jako szef NBP. Proste? Proste. Ale chyba nie dziwne, bo sytuacja jest gardłowa – inflacja jest najwyższa od 20 lat i rośnie. Do tej pory to nie robiło wrażenia na prezesie NBP, lecz klimat się zmienia – Czesi podnieśli w stopy już dwa razy, Węgrzy trzy.

Amerykański Fed, który jest punktem odniesienia dla wszystkich banków centralnych świata, też nie wyklucza podwyżek stóp procentowych już w przyszłym roku. W tej sytuacji prezes NBP Adam Glapiński uznał, że warto rozmawiać. I przeszedł do medialnej ofensywy. Co robi NBP, którego podstawowym zadaniem jest utrzymanie stabilnego poziomu cen? Czego dowiedzieliśmy się po konferencji prezesa NBP? Czy nadchodzą podwyżki stóp procentowych? O ile powinny wzrosnąć? Czy mogłoby to nas zaboleć?

Adam Glapiński i wzrost cen nieruchomości. „Pensje rosną, więc w czym problem?”

Prezes NBP zachowuje się trochę jak strażak, który najpierw nie chciał wyjechać do pożaru („to nie pożar” – mówił, a potem twierdził, że owszem, pali się, ale „samo zgaśnie” i to tylko „chwilowa łuna”), a jak już w końcu musiał (bo pożar się rozprzestrzenia), to zapomniał wziąć węża. I teraz stoi przed ogniem rozkładając bezradnie ręce: „nie mam instrumentów, żeby gasić”. A innymi słowy…

„Nie mamy żadnych narzędzi, żeby przeciwdziałać wzrostowi cen energii elektrycznej, paliw, surowców, frachtów światowych. Ci, co zachęcają do podwyżki stóp, namawiają do działań, które mogą przynieść stagflację [czyli zarżnąć wzrost gospodarczy, gdy inflacja nadal będzie trzymała się wysoko – mój dopisek]. Nie wyobrażam sobie, żeby ktoś wykształcony mówił takie głupstwa. To może być brak rozumu albo zła wola”

– odpierał krytykę prezes NBP. I zapewniał, że nie gasi pożaru nie dlatego, że się spóźnił albo zrobił jakiś błąd, a jedynie dlatego, że sytuacja nie dojrzała jeszcze do interwencji. Kiedy dojrzeje?

„Jeśli pojawi się ryzyko długotrwałego przekraczania celu inflacyjnego na skutek trwałej presji popytowej, w warunkach silnego rynku pracy i dobrej koniunktury, wówczas natychmiast zacieśnimy politykę pieniężną, czyli podniesiemy stopy i ograniczymy skup papierów wartościowych”.

Zdaniem wielu ekspertów i praktyków od rynku pracy, to się właśnie dzieje, ale takie ostrzeżenia prezes NBP skwitował na konferencji krótko: „publicystyka”. Zdaniem szefa NBP w cyferkach tego nie widać.

Jak to nie widać? A wzrost cen mieszkań? W tej części gospodarki gołym okiem widać, że popyt oszalał, a ceny mieszkań idą w górę w tempie 10% rocznie. Zdaniem prezesa NBP to nie jest problem, bo wynagrodzenia rosną szybciej niż inflacja, mieszkań mamy mało, więc to dobrze, że ludzie biorą kredyty i poprawiają swoje warunki bytowe. Tyle że to nie cały obraz sytuacji. Młodych ludzi coraz bardziej nie stać na mieszkania. Stać na nie inwestorów kupujących mieszkania pod wynajem.

A jeśli chodzi o wzrost wynagrodzeń – pisaliśmy o tym więcej tutaj. Być może to jest właśnie ta sytuacja, w której syty głodnego nie zrozumie. Dzięki rozporządzeniu prezydenta wynagrodzenia członka RPP wzrosło od sierpnia o 40% do 37 066,75 zł brutto miesięcznie.

Prezes NBP Adam Glapiński w światowej polityce. „Klasa średnia zapłaci za długi po pandemii”

Można różnie oceniać politykę prezesa NBP od wybuchu pandemii i brak jego reakcji na wzrost cen. Ale jedno trzeba oddać – prezes NBP jest konsekwentny i ta jego polityka „jakoś” się broni (co nie znaczy, że się z nią zgadzam). NBP twierdzi, że inflacja w Polsce nie jest problemem i bank centralny nie ma nią wpływu, bo przyszła do nas z zewnątrz (wysokie ceny paliwa, podwyżki cen prądu, podwyżki kosztów utrzymania mieszkań), w dodatku ceny rosną na całym świecie.

To, że ceny rosną, ekonomiści tłumaczyli do tej pory tym, że pod każdą szerokością geograficzną (no może z wyjątkiem Turcji czy Argentyny) stopy procentowe są niskie, a pieniędzy na rynku jest za dużo. Skąd te pieniądze? Banki centralne drukują je na walkę z pandemią, a rządy zasypują wyrwy w gospodarce wywołane lockdownem, wpychając konsumentom wprost do kieszeni gotówkę. To jest coś, co się do tej pory mieściło w głowach tylko najbardziej lewicowym publicystom i ekonomistom.

Narracja NBP jest taka: lepiej, jak ceny „troszeczkę” wzrosną, niż gdybyśmy mieli wywołać spowolnienie gospodarki, wysokie bezrobocie i spadek dochodów podatkowych. Efekt uboczny takiej polityki to m.in. wzrost cen nieruchomości, spadek wartości oszczędności, ale też… hossa na giełdzie papierów wartościowych.

Pamiętacie prof. Krzysztofa Rybińskiego, twórcę funduszu Eurogeddon, który miał zarabiać na krachu strefy euro (no może nie za bardzo to wyszło)? Wydaje się, że tym krótkim wpisem profesor, który niegdyś był w zarządzie NBP, oddał sedno sprawy:

„Światowe elity polityczno-biznesowe postanowiły rozwiązać problem nadmiernych długów za pomocą długotrwale podwyższonej inflacji, co jest dla tych elit korzystniejsze od recesji, bo pozwala wygrać wybory i uniknąć bankructwa firm. Takie rozwiązanie jest niekorzystne dla klasy średniej, która stopniowo, co roku, traci siłę nabywczą swoich oszczędności. Rząd się cieszy, bo może się tanio zadłużać, a dochody podatkowe rosną mu w tempie wynikającym z inflacji oraz wzrostu PKB”.

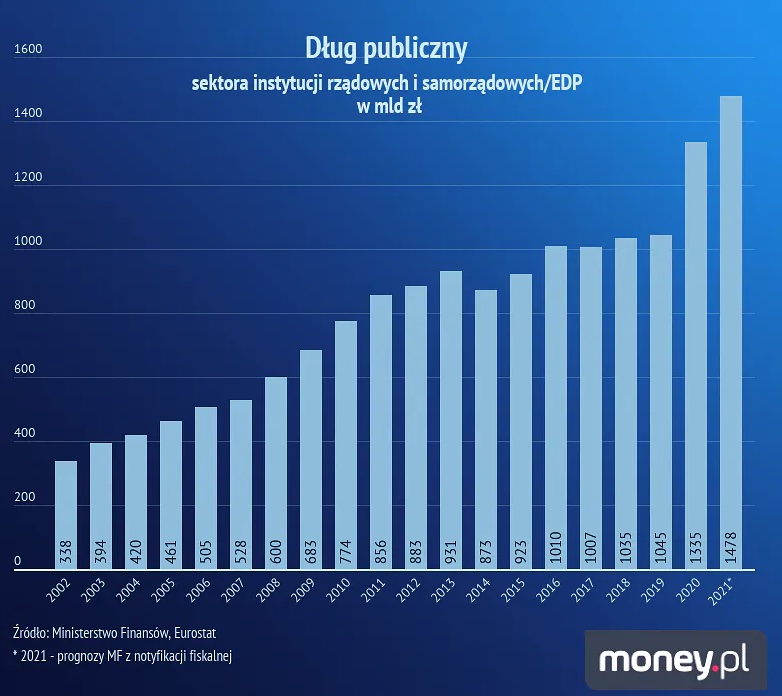

Walka z pandemią COVID-19 zwiększyła w 2020 r. górę długu na świecie o 24 bln dolarów, doprowadzając łączne zadłużenie wobec PKB do rekordowych 281 bln, czyli do ponad 355%. W Polsce zadłużyliśmy się o dodatkowe 400 mld zł (oczywiście, póki rośnie PKB, to ten dług będzie „zjadany”, problem w tym, że sporo wydatków rząd wyprowadził poza budżet, więc trudno się połapać, które biliony odnosić do PKB – więcej na ten temat dowiecie się tutaj).

![]()

„Ptasie radio” w RPP. Ile jest jastrzębi, a ile gołębi? Liczymy!

Oczywiście, dobrze rozkręcona gospodarka jest jak najbardziej korzystna dla pracujących (bo mają pracę). Ale coraz więcej ekonomistów jest zdania, że inflacja jest groźniejsza niż efekty schłodzonej gospodarki. Bo gdy wpadniemy w spiralę wzrostu cen, to pensje będą i tak niewiele warte. A scenariusz turecki dla polskiej gospodarki przestanie brzmieć jak z bajki (jeszcze kilka lat temu zastanawialiśmy się, czy Turcja może zbankrutować gorzej niż Grecja).

Chodzi o to, że – jak pisał ostatnio Grzegorz Benecki, główny ekonomista ING – nawet jeśli ceny paliw i energii przestaną rosnąć, to będą drożeć inne artykuły i od połowy 2022 r. inflacja znów zacznie mocno przyspieszać. W USA o wysokiej inflacji wciąż mówi się, że jest przejściowa (RPP – jak wynika z ostatniego komunikatu – też twierdzi, że u nas jest przejściowa), ale tam jest już oficjalnie zapowiedziane zaciskanie pasa.

To wszystko sprawia, że NBP chyba jednak przymierza się do podnoszenia stóp procentowych Niektórzy ekonomiści oczekują, że dla efektu psychologicznego należałoby je podnieść już w listopadzie. Podobno rośnie frakcja „jastrzębi” w RPP – czyli członków, którzy chcą zagłosować za podwyżką – ostatnio głosowały tak trzy osoby, dziś być może jest ich już 4.

Czego boi się RPP? Wzrost rat to żaden dramat?

Ale to nie wystarczy. RPP ma 9 członków plus szef NBP jako przewodniczący, którego głos może być rozstrzygający. Ale czy podwyżka stóp to będzie jakiś dramat? Czy mamy, jako kredytobiorcy, czego się obawiać?

Od lipca każdy bank, który oferuje kredyty hipoteczne, powinien mieć w ofercie kredyt o stałej stopie procentowej na 5 lat. Trochę krótko, ale banki tłumaczą, że w dłuższym okresie trudniej byłoby zabezpieczać się przed ryzykiem wzrostu stóp procentowych. Byłoby to znacznie droższe, co odbiłoby się na znacznie wyższym stałym oprocentowaniu. Do USA, gdzie kredyty są nie tylko tanie, ale też tanie przez 30 lat, jeszcze dużo nam brakuje.

Trudno więc liczyć na to, że klienci pokochają kredyty o stałej stopie. Expander policzył, że nawet gdyby WIBOR 3M powrócił do poziomu sprzed pandemii (1,71%), to oprocentowanie przeciętnego kredytu o zmiennej stopie procentowej (3,8%) byłoby mniejsze od oprocentowania stałego. A taki wzrost stawki WIBOR byłby możliwy dopiero po wzroście stóp procentowych NBP do 1,5%. Na razie stopa procentowa wynosi 0,1%, zaś prezes Adam Glapiński wciąż krzywi się na myśl o „zarżnięciu” gospodarki ewentualną – choćby symboliczną – podwyżką.

Pożyczając dziś 300 000 zł na 30 lat, przy realnym oprocentowaniu 3%, przy obecnych stopach procentowych, będziemy płacili ok. 1265 zł. Ale jeśli oprocentowanie podskoczyłoby do 5%, to co miesiąc płacilibyśmy już 1600 zł. A co by się stało, gdyby było to nie 3%,jak obecnie, tylko 8%? Rata wyniosłaby prawie dwa razy tyle, co dziś, bo aż 2200 zł. Takie podwyżki doprowadziłyby do problemów ze spłacaniem rat przynajmniej u kilkanastu procent kredytobiorców. Ale czy podwyżki w takiej skali są realne?

Na razie na pewno nie. Analitycy bankowi uważają, ze dopiero za ok. trzy lata podstawowa stopa procentowa ma wrócić do poziomu sprzed epidemii. Długoterminowe prognozy sugerują, że za 10 lat raty hipotek mogą być 20-30% wyższe niż dziś.

—–

Podcast „Finansowe sensacje tygodnia”. Ekipa Samcika przepytuje prezesa Związku Banków Polskich

W tym odcinku podcastu „Finansowe sensacje tygodnia” rozmawiamy z Krzysztofem Pietraszkiewiczem, prezesem Związku Banków Polskich. O frankowiczach, boomie hipotecznym (i zagrożeniach z nim związanych), mankamentach bankowych scoringów, „Polskim Ładzie”, cyberprzestępczości (i o tym, dlaczego banki nie chcą brać współodpowiedzialności za kradzieże pieniędzy z naszych kont) oraz o wojnie gotówki z bezgotówką. Zapraszamy do posłuchania pod tym linkiem, a także na Spotify, Google Podcast, Apple Podcast.

źródło zdjęcia: Pixabay/NBP