Banki mają obowiązek wydać każdemu kredytobiorcy tzw. formularz informacyjny. Są w nim zarówno informacje dotyczące kosztów, jak również symulacje pokazujące, jak może się zmieniać wysokość raty w zależności od zmian oprocentowania. Tylko czy klienci te formularze w ogóle czytają? I czy one wystarczą, żeby nie powtórzyła się afera taka jak z frankami? A może… biletem do kredytu powinien być test z matematycznymi zadaniami, które musiałby rozwiązać klient?

Kredyt bankowy to w skrócie umowa między tym, który pieniądze posiada (bank), a tym, który ich potrzebuje (klient). Oczywiście za taką usługę klient musi zapłacić. Jedną „zapłatą” jest prowizja, drugim – oprocentowanie. Na oprocentowanie składa się koszt pożyczonego pieniądza, zysk banku oraz koszt ryzyka, że kredytodawca pieniędzy nie odzyska. Ale oczywiście ryzyko ponosi również kredytobiorca, gdyż w wielu przypadkach tak naprawdę nie wie, ile dokładnie bankowi zwróci. Czyli klient banku również ryzykuje.

- Bezpieczne lokowanie pieniędzy: na bankach świat się nie kończy. Jakie są możliwości „parkowania” pieniędzy poza bankami? [POWERED BY UNIQA TFI]

- „Kredytówka” bez kruczków? Jakie cechy powinna mieć karta kredytowa jako źródło awaryjnej płynności? I czy ta karta „dowozi”? [POWERED BY UNICREDIT]

- Jak powinno być ustalane „sprawiedliwe” oprocentowanie pieniędzy, które trzymamy w bankach? I dlaczego to my musimy o to walczyć? [POWERED BY TRADE REPUBLIC]

Banki to oczywiście podmioty profesjonalne, które potrafią policzyć, ile powinny zarobić na danym kredycie oraz z jakim ryzykiem to się wiąże. Nie są to przecież organizacje charytatywne – działają w interesie swoich akcjonariuszy oraz klientów, którzy zdeponowali w nich swoje oszczędności. Gorzej z kredytobiorcami…

Ryzyko związane z kredytem: demony przeszłości wciąż straszą

Kredytobiorca nie musi znać się na mechanizmach rynkowych, szacowaniu ryzyka itp… Chce tylko pożyczyć określoną kwotę pieniędzy i za tę usługę bankowi zapłacić. Niby to wygląda dość prosto, ale niestety tak nie jest. Im dłuższy okres kredytowania tym trudniej określić, ile faktycznie się bankowi odda. A w szczególności, ile będzie wynosiła rata za kilka, kilkanaście lat. I oczywiście jak będzie ona wyglądała w stosunku do dochodów gospodarstwa domowego. Liczy się również zmiana wartości pieniądza w czasie, inflacja, koszty życia i comiesięcznych rachunków…

Jak się może kończyć niewłaściwe oszacowanie ryzyka wiemy na podstawie przykładów z przeszłości. Dość jaskrawym przykładem tego, że rata i koszt kredytu mocno rozmijały się z wyobrażeniem kredytobiorców (i specjalistów z banków pewnie też), są kredyty hipoteczne w walutach obcych (albo indeksowane do tych walut).

Nie oceniajmy tutaj, czy były to w ogóle kredyty bankowe czy (jak kto woli) skomplikowane instrumenty finansowe. Na ten temat powiedziano i napisano już wiele. Swoje zdanie wyrazili poszkodowani, sądy (również unijne), politycy, bankowcy i różnego rodzaju specjaliści. Stało się i obydwie strony (banki i ich klienci) muszą sobie z tym radzić. Ale co zrobić, aby podobne sytuacje nie miały już miejsca w przyszłości? I czy dziś robimy w tym celu wystarczająco dużo?

Rynek kredytów (w szczególności hipotecznych) kształtuje w naszym kraju popyt klientów, podaż pieniądza kreowana przez banki, poziom stóp procentowych, sytuacja gospodarcza i ceny nieruchomości. Oraz… Komisja Nadzoru Finansowego. Wydaje ona rekomendacje, które wprost wpływają na to kto, komu, ile i na jakich zasadach może pożyczyć.

To dzięki tym rekomendacjom m.in. zmarginalizowane zostały kredyty walutowe (jako zbyt ryzykowne i prowadzące do wielu niekorzystnych sytuacji). Obecnie aby taki kredyt otrzymać, klient musi uzyskiwać główny dochód w danej walucie. Nie ma już opcji, aby ktoś kto ma dochód w złotych mógł otrzymać kredyt w euro lub innej walucie. Jakiekolwiek szanse na kredyt hipoteczny w walucie mają jeszcze zarabiający w euro, dolarach, koronach szwedzkich czy norweskich.

Zostały bowiem na rynku jeszcze dwa banki komercyjne, które udzielają kredytów w tych walutach. Natomiast jeżeli zarabiasz we frankach, funtach czy np. koronach duńskich, to samodzielnie (bez pomocy współkredytobiorcy uzyskującego dochód w złotych) nie masz szansy na kredyt w Polsce. Wszystkie inne banki kredytują jedynie w złotych.

Formularz informacyjny: dobrze, że jest, ale czy ktoś go w ogóle czyta?

Jeżeli chcesz skorzystać z jakiegokolwiek kredytu, bank musi ci wydać tzw. formularz informacyjny (FI). Kredyt w koncie, kredyt gotówkowy, ratalny hipoteczny czy karta kredytowa – do każdego z tych produktów bankowych musi być wydany formularz. To dokument mówiący o wszystkich możliwych do poniesienia kosztach oraz symulacje rat w przyszłości.

Klient ma możliwość zapoznania się z tymi wartościami również dlatego, aby mógł łatwo porównać oferty z różnych banków. FI jest bowiem ustandaryzowany zgodnie z zaleceniami KNF. A więc biorąc dwa formularze informacyjne z dwóch różnych banków – o ile mówimy o kredycie mającym te same parametry – powinniśmy dość łatwo móc porównać który kredyt będzie tańszy, a który droższy.

Masz FI w dokumentach, ale czy faktycznie się z nim zapoznałeś i jednocześnie zrozumiałeś jego zapisy? Nadzór dba o to, aby klient (kredytobiorca – konsument) uzyskał pełną informację. Niestety nie ma siły (a może jest, tylko nikt na to jeszcze nie wpadł?), co zrobić, aby każdy faktycznie się z dokumentacją dotyczącą kosztów ryzyka możliwego wzrostu miesięcznej raty zapoznał.

Były już próby wymuszenia tego w przypadku programów inwestycyjnych. Klient oprócz umowy otrzymywał obowiązkowo komplet dokumentów na skrzynkę e-mail. Dodatkowo na polisie musiał własnoręcznie napisać, że komplet dokumentów otrzymał, przeczytał i zrozumiał! Co więcej, miał jeszcze 30 dni na bezkosztowe odstąpienie od umowy Niestety nawet to nie zawsze wystarczyło i zdarzały się reklamacje, sprawy trafiały do sądu, bo klient myślał, że kupił coś innego niż w rzeczywistości.

Ilu hipotecznych kredytobiorców żyje z finansową pętlą na szyi?

Jak pożyczasz dziś 1000 zł i masz oddać za niecały rok 10 x 100 zł plus koszty pozyskania kapitału i „zarobek” banku, to sytuacja jest dość klarowna. Niewiele może się wydarzyć. Ale już 300 000 zł pożyczone na 30 lat to swego rodzaju zakład z losem. Relatywnie wysoka kwota, długi okres kredytowania i spore obciążenie domowego budżetu.

30 lat to ok. 40% średniej długości naszego życia. Skoro jest to naprawdę taki szmat czasu, to może jednak warto zgłębić umowę, regulaminy, wydawane formularze? Z doświadczenia eksperta finansowego wiem, że klienci tego nie lubią robić. Scenariusze na przyszłość ich nie interesują. Tym, że w przyszłości rata może być wyższa – też chcą się przejmować dopiero wtedy, gdy to się wydarzy. Obowiązek informacyjny jest więc spełniony, ale część kredytobiorców i tak zadłuża się na zbyt ryzykownych warunkach.

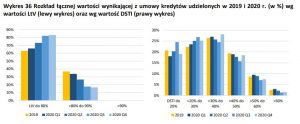

Z raportu KNF wynika, że średnia wartość wskaźnika DSTI (debt service to income) dla kredytów mieszkaniowych w Polsce wynosiła w 2020 r. mniej więcej 29%. To oznacza, że hipoteczni kredytobiorcy na obsługę kredytu wydają jedną trzecią domowego budżetu. Jednak w przypadku 7-8% udzielanych kredytów jest to 50-60%, a w przypadku kilku procent – nawet więcej.

Czy to oznacza, że taka część klientów ma założoną finansową pętlę na szyi i po ewentualnych podwyżkach stóp procentowych może nie mieć pieniędzy na spłacanie kredytu? Niekoniecznie. Warto wiedzieć w jaki sposób banki wyliczają ten wskaźnik. Liczone są tylko dochody uznawane przez bank. Jeżeli ktoś uzyskuje dochody z innych źródeł, których bank nie akceptuje, to tak jakby ich (oficjalnie) nie miał. Ale sporo osób takie dochody ma.

Poza tym wartość wskaźnika jest obliczana wyłącznie w czasie analizowania wniosku kredytowego. Gdy od uruchomienia kredytu mija kilka lat, sytuacja kredytobiorcy może być już zupełnie inna (często dochód jest wyższy). W praktyce, jeśli klient spłaca kredyt zgodnie z harmonogramem, to bank nie będzie się nim interesował. Ale oczywiście ma taką możliwość, gdyż (zgodnie z umową lub/i regulaminem kredytu) może sprawdzać sytuację finansową kredytobiorcy na każdym etapie spłaty.

A zatem jak do tematu podejść? Nie chodzi o to, abyś sobie co chwilę sprawdzał jaką część dochodu przeznaczasz na spłatę rat. Ale warto zadać sobie pytanie, czy w przypadku (bardzo prawdopodobnego) wzrostu oprocentowania kredytu dasz sobie radę. Czy posiadasz jakieś zabezpieczenie na wypadek czasowej utraty dochodu? Przy kredycie 300 000 zł na 30 lat zmiana oprocentowania z 2,2% na 4,2% spowoduje wzrost miesięcznej raty (annuitetowej) z 1140 zł do 1430 zł. A gdyby oprocentowanie wróciło do poziomu sprzed np. dziewięciu lat (6,85%), to rata wyniosłaby już prawie 2000 zł.

Jak sprawdzić stopień ryzyka twojego kredytu?

Pamiętaj: kredyt zaciągasz na bardzo długi czas. Może zdarzyć się naprawdę wiele. Warto odkładać kilka procent domowego budżetu, żeby móc z tej rezerwy dołożyć do raty kredytu w czasie, gdy wzrośnie powyżej poziomu, który jest niebezpieczny dla rodzinnego cash-flow.

Dopóki spłacasz raty, pozostajesz pod opieką „automatu”, który sprawdza czy wypełniasz warunki związane z kredytem. Gorzej, gdy pojawią się opóźnienia i twoim kredytem zainteresuje się konkretny pracownik banku. Może poprosić o dokumenty dochodowe, sprawdzić wartość zabezpieczenia itp. Zwyczajnie bank chce wiedzieć, czy ma się czego bać. Jeśli masz problem z oszacowaniem stopnia ryzyka związanego z twoim kredytem – możesz poprosić o pomoc eksperta kredytowego. Taki człowiek pokaże dodatkowe symulacje dotyczące przyszłości.

A może czas na wprowadzenie dodatkowych testów? Może klienci przed podpisaniem umowy powinni rozwiązać zadania, w których tkwiłaby odpowiedź na pytanie: jaką ratę zapłacę, jeśli stopy procentowe plus marża mojego kredytu osiągną najniższy/najwyższy poziom z widełek dotyczących ceny pieniądza i inflacji w ostatnich 25 latach?

Co o tym myślicie? Skoro są już ankiety MIFiD, badające stopień zaawansowania „inwestycyjnego” klientów, to może – pomijając formularz informacyjny – czas na zadania uświadamiające czym jest ryzyko kredytowe przy długoterminowych umowach hipotecznych? Tyle, że mogłoby się skończyć tak, jak w przypadku ankiet MiFID, że spieszący się klient sam prosi sprzedawcę, żeby wszystko tak wypełnił „żeby było dobrze”.

zdjęcie tytułowe: Carlos Muza/Unsplash