Ceny nieruchomości przez rok wzrosły nawet o 10%, a w biurach sprzedaży deweloperów drzwi się nie zamykają. Indeks cen akcji deweloperów (WIG-Nieruchomości) bije zaś kolejne wieloletnie rekordy. Czy deweloperzy mogliby zejść z cen i podzielić się zyskiem? A może bezwzględnie wykorzystują sytuację i nas doją? Sprawdzam!

Dziś zakup mieszkania coraz częściej przypomina casting. Nie ma mowy o negocjowaniu ceny, bo na jedno mieszkanie przypada kilkoro chętnych. Przybywa też historii o tym, że deweloperzy (choć częściej osoby prywatne) zrywają umowy przedwstępne i te same mieszkania – mimo utraconych zadatków – sprzedają w wyższej cenie (jak się przed tym chronić, przeczytacie tutaj). Czy to chciwość, a może – uwzględniając galopadę cen materiałów budowlanych i robocizny – konieczność?

- Bezpieczne lokowanie pieniędzy: na bankach świat się nie kończy. Jakie są możliwości „parkowania” pieniędzy poza bankami? [POWERED BY UNIQA TFI]

- „Kredytówka” bez kruczków? Jakie cechy powinna mieć karta kredytowa jako źródło awaryjnej płynności? I czy ta karta „dowozi”? [POWERED BY UNICREDIT]

- Jak powinno być ustalane „sprawiedliwe” oprocentowanie pieniędzy, które trzymamy w bankach? I dlaczego to my musimy o to walczyć? [POWERED BY TRADE REPUBLIC]

Ceny nieruchomości. Drogo, coraz drożej, a mieszkań jak na lekarstwo

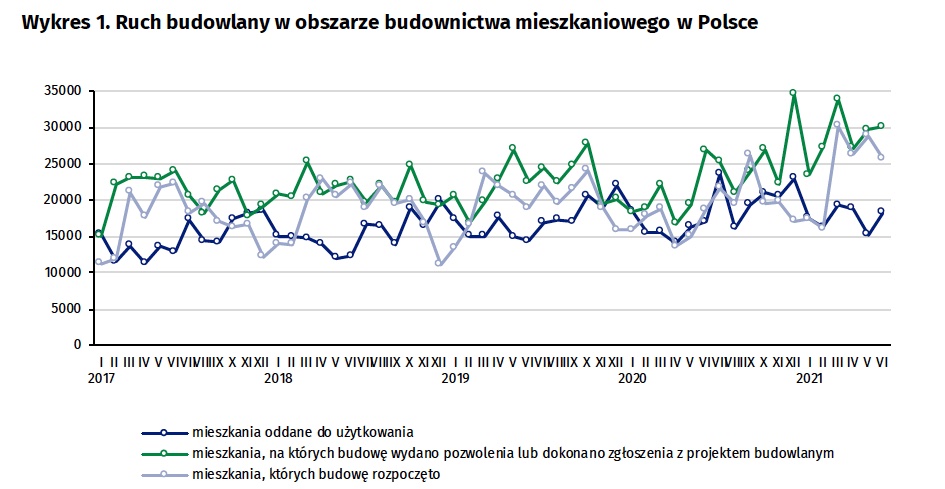

W tym roku padnie rekord wartości udzielonych kredytów hipotecznych. Według danych GUS w pierwszym półroczu oddano do użytkowania 105 400 mieszkań, tj. o 8,6% więcej niż przed rokiem. A przecież ubiegły rok – mimo, że naznaczony lockdownem i wybuchem pandemii – był rekordowy jeśli chodzi o budownictwo. Do użytku oddano 221 000 nowych mieszkań – najwięcej od „epoki Gierka” (swoją drogą ten rekord był zawstydzająco długo niepobity).

Inna sprawa, że z tej liczby mieszkania wybudowane przez deweloperów to tylko 143 800. Reszta to budownictwo indywidualne. Tempo budów spowalnia i nie jest to efekt pandemii – deweloperom brakuje gruntów (gminy nie chcą ich sprzedawać albo ceny są zaporowe). Liczba wydawanych pozwoleń na budowę (zielony wykres na infografice poniżej) ciągle jest najwyższa od lat, ale wzrost wyraźnie się wypłaszcza.

Ceny nieruchomości (zwłaszcza mieszkań) rosły już przed pandemią, ale teraz popyt się skumulował. Po mieszkania ruszyły też osoby, które do pory oczekiwały spadku cen, ale uznały, że nadziei na to już nie ma. Każdy miesiąc zwłoki to wyższe ceny i mniejsza siła nabywcza oszczędności. Efekt? Utrzymujący się na 6 największych rynkach ok. 10% wzrost cen mieszkań. Czy udział w nim ma też chciwość deweloperów?

Czytaj też: Jesteś gotów kupić mieszkanie za każdą cenę? Te dane NBP ostrzegają

Czytaj też: Jaka jest odpowiedzialność dewelopera za zalanie lokalu? Wyjaśniamy

Marże deweloperów ciut spadły. A ceny nieruchomości?

Dyskusje o tym, ile powinien kosztować dany produkt, to często droga donikąd. Odpowiedź na pytanie, ile deweloperom zostaje pieniędzy w kieszeni ze sprzedaży każdego mieszkania, jest bardzo trudna, a dane finansowe nie muszą pokazywać całej prawdy. Ale spróbujemy.

Jednolitym i porównywalnym dla wszystkich spółek wskaźnikiem, który pokazuje, ile deweloper zarabia na sprzedaży mieszkań, jest marża brutto. „Brutto” w tym przypadku oznacza: przed kosztami sprzedaży i marketingu (niekiedy wysokimi), zarządzania, finansowania (spłata odsetek od kredytów) i przed opodatkowaniem. Marża netto może być nawet o połowę niższa, ale tu nie ma reguły. Od marży brutto do wyniku netto spółki (no i dywidendy dla akcjonariuszy) droga daleka.

W I kwartale 2021 r. deweloperzy notowani na GPW (tu są najgrubsze ryby z branży), zanotowali średnią marżę brutto ze sprzedaży w wysokości 22,8%. Niemal taka sama jest szacowana stopa zwrotu z kapitału własnego deweloperów mieszkaniowych w projektach inwestycyjnych – według NBP wyniosła w pierwszym kwartale 23%. W przypadku banków – choć to dwa zupełnie różne biznesy – wynosi ledwie kilka procent.

Ale co nam mówią te liczby? Żeby je prawidłowo odczytać, trzeba je ubrać w kontekst. Wystarczy sięgnąć po nasz artykuł z 2019 r,. by zorientować się, że najlepsze czasy deweloperzy mają już być może za sobą. Od tamtego czasu marże spadły o ponad 3 punkty procentowe. A przecież wynik nie jest efektem bieżącej sprzedaży mieszkań – na zyski wpływa w dużej mierze zarobek uzyskany przy okazji sprzedaży inwestycji na etapie przysłowiowej „dziury w ziemi”, czyli 2-3 lat temu.

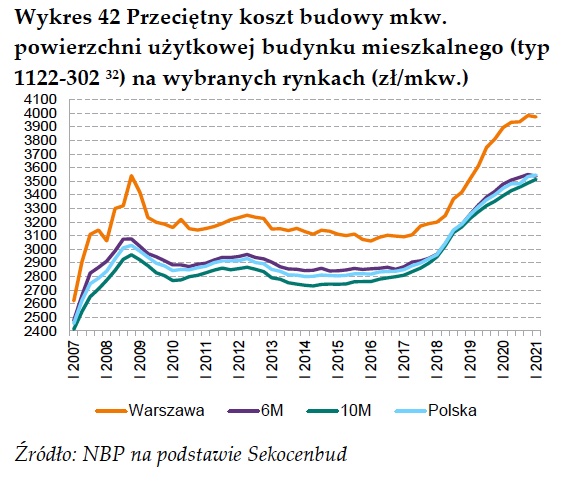

Dlaczego to takie ważne? Bo wtedy koszty budowy było dużo niższe – ich prawdziwa „eksplozja” nastąpiła na przełomie 2018 r. i 2019 r., a mocne wzrosty utrzymują się na większości dużych rynków, Kto ma możliwości, tworzy własne „brygady” budowlane – robi tak właściciel hoteli Gołębiewski, czy Dom Development.

Ile kosztuje metr kwadratowy mieszkania i dlaczego tak drogo?

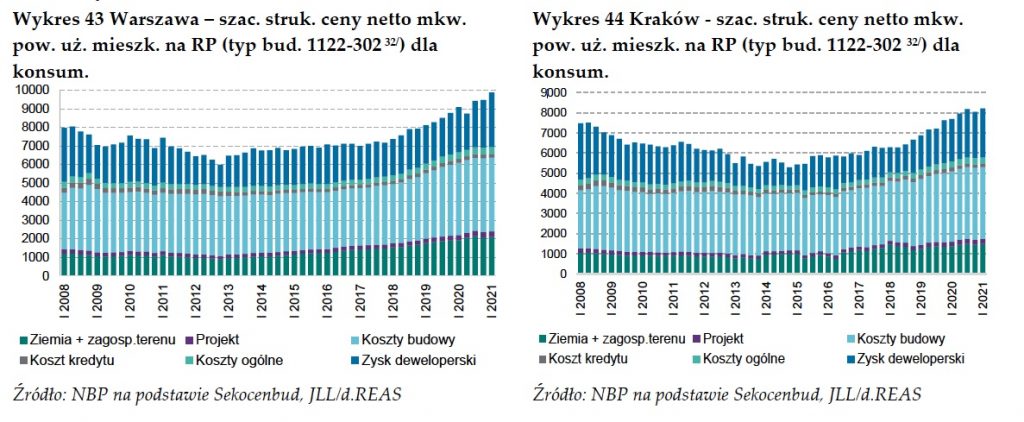

Nie ma czegoś takiego jak uniwersalna cena metra kwadratowego mieszkania. Wszystko zależy od tego, gdzie, kto i jak buduje. Największe różnice wynikają oczywiście z lokalizacji – tego w jakiej cenie są grunty w danym mieście i jakie są koszty wykonawstwa.

Są miejsca gdzie lwią część kosztów będzie stanowić zakup ziemi, w innych projekt, a w jeszcze innych widać, że deweloperzy po prostu zwiększają swój zysk – tak jest w Warszawie, gdzie słupek „zysk deweloperski” w ostatnim kwartale wyraźnie wybił się ponad poprzednie wartości.

Najdroższą składową ceny metra kwadratowego powierzchni użytkowej mieszkania jest zakup i uzbrojenie ziemi. W następnej kolejności – zysk deweloperski, a w trzeciej – koszty budowy. Jak widać na grafice, koszty budowy były relatywnie stabilne – rosły przede wszystkim ceny gruntów i zyski.

Czy deweloperzy zarabiają dużo? Jeśliby popatrzeć na wyniki finansowe, to ich sytuacja jest bardzo dobra. W ubiegłym roku większość deweloperów poprawiła i tak rekordowe wyniki – Dom Develompent zarobił 417 mln zł netto – o 61% więcej niż rok wcześniej. Atal 193 mln zł – o 110% więcej, Marvipol 92,2 mln zł – o 30% więcej. Słabiej radziło sobie Echo Investment, ale to spółka z dużą liczbą centrów handlowych, które były zamknięte przez lockdown.

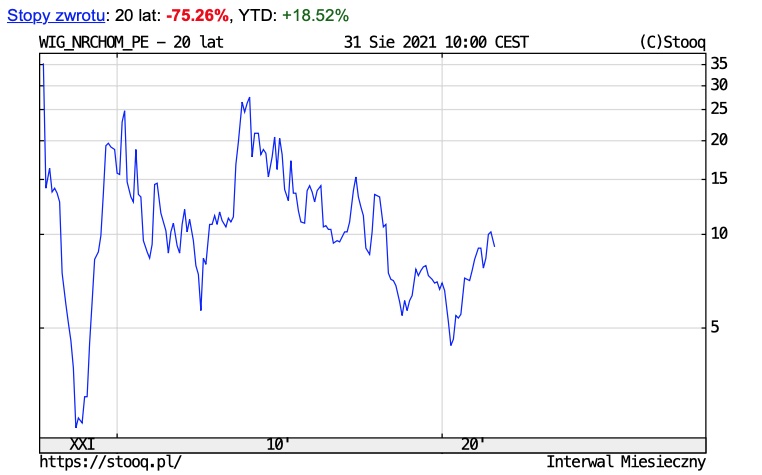

Te wyniki mają odzwierciedlenie w notowaniach indeksu WIG-Nieruchomości, który jest na najwyższym poziomie od 2008 r. Z całą pewnością inwestycja w akcje spółek deweloperskich była w ostatnich latach dobrym wyborem (choć były też spółki, które radziły sobie kiepsko).

Wysokie ceny nieruchomości kontra wskaźniki wyceny spółek deweloperskich. Co tu się wyrabia?

Z drugiej strony najpopularniejsze wskaźniki giełdowe nie dają jednoznacznej odpowiedzi na temat tego, czy akcje spółek są przewartościowane. Wskaźnik cena do zysku (C/Z, oblicza się go uwzględniając cenę giełdową i roczny zysk spółki, jaki przypada na jedną jej akcję, im większe C/Z, tym „droższy” jest zysk spółki, czyli tym drożej kupujemy prawo do każdej złotówki ewentualnej dywidendy) w przypadku WIG-Nieruchomości wynosi 9. To najwięcej od wielu lat, ale mniej niż wynosi wartość dla indeksu WIG – 12,57. To oznacza, że inwestorzy wyceniają zyski firm deweloperskich wciąż niżej, niż wynosi średnia dla całej giełdy.

Drugi wskaźnik to cena do wartości księgowej – C/WK (wynik dzielenia wartości rynkowej przez księgową, pokazuje ile złotówek inwestorzy płacą za jedną złotówkę majątku firmy, a także jakie są nadzieje inwestorów, że spółka ze swojego majątku będzie w stanie wycisnąć większe, niż do tej pory zyski). Im jest wyższy, tym większe ryzyko, że spółka jest przewartościowana – zwykle wysokie wskaźniki mają producenci gier, którzy nie mają dużego, realnego majątku, za to ich wyceny są bardzo wysokie.

W przypadku deweloperów wskaźnik C/WK nigdy nie oszałamiał, a rekordy bił w trakcie poprzedniej hossy nieruchomościowej w 2007 r. Dziś wynosi 0,751. Dla porównania w przypadku WIG jest to 1,62.

Co te wykresy pokazują? Że wyniki spółek deweloperskich, choć wysokie pod względem wyników netto, nie są wcale aż tak dobre, jakby się mogło wydawać. Rosną koszty robocizny, materiałów budowlanych – o ile jeszcze kilka lat temu, wzrost cen nieruchomości można było tłumaczyć chciwością deweloperów, to dziś coraz częściej winnego trzeba będzie szukać we wzroście kosztów budowy. „Nie jesteśmy w stanie oszacować kosztów budowy” – twierdzą czasem firmy budowlane.

Poniżej wykres prezentujący jak zmieniały się ceny prętów zbrojeniowych, czyli jednego z podstawowych „budulców” stosowanych na budowach. Ceny rosły nie tylko na zwiększony popyt, ale też na rosnące koszty produkcji, czyli emisji CO2, które powstaje przy okazji wytapiania stali.

Dostępność kredytów maleje? Tak, ale na papierze. Idzie subprime?

Mimo, że kredyt jest relatywnie tani (z powodu niskich stóp procentowych), to indeks Dostępności Mieszkaniowej, obliczany przez bankowców AMRON-SARFiN, był drugim kwartale 2021 r. najniższy od sześciu lat. To wynik wzrostu cen mieszkań i nie nadążającego za nim wzrostu zarobków. O ile wcześniej, czyli kilka lat temu, mieszkania drożały przez chciwość deweloperów, to teraz drożeją, bo nie da się obniżyć kosztów budowy.

A rząd chce gasić pożar benzyną i wprowadzić gwarancję wkładu własnego dla osób, które nie mają zdolności kredytowej (bankowcy mówią nieoficjalnie, że to może wyprodukować kredyty subprime, czyli oferowane dla osób bez zdolności kredytowej – premier Mateusz Morawiecki wprowadził pojęcie „zdolności czynszowej”). Na razie może to jeszcze przyspieszyć hossę – ceny nieruchomości pójdą w górę, bo wzrośnie popyt nakręcany przez rządowy program.

Jak to się może skończyć, gdy przyjdzie recesja i duża podwyżka stóp procentowych? Widzimy w Hiszpanii, gdzie do tej pory jest mnóstwo pustostanów po poprzednim załamaniu rynku, gdy ludzie musieli wyprowadzać się z mieszkań, bo nie było ich stać na spłatę zaciągniętych kredytów.

źródło zdjęcia: Unsplash