Jest najnowszy raport analityków PKO BP – największego polskiego banku – na temat rynku nieruchomości. Jak widzi przyszłe ceny mieszkań bank, który udziela Polakom dużej części kredytów na ich zakup? I czy – patrząc na wcześniejszą sprawdzalność podobnych prognoz – warto podejmować decyzje o zakupie lub sprzedaży mieszkania w oparciu o raporty analityków bankowych? Sprawdzam!

Niskie stopy procentowe i wysoka inflacja napędzają popyt inwestycyjny na nieruchomości. I powodują wzrost cen mieszkań. Odczuwają to zarówno mieszkańcy Gdańska, Warszawy czy Lublina, jak i Nowego Jorku czy Shenzhen. Wiele osób zastanawia się, czy kupować teraz mieszkanie, nie patrząc na cenę, czy też może poczekać aż sytuacja na rynku się uspokoi? Kiedyś się uspokoi – to pewne. Ale przy jakim poziomie cen to się wydarzy?

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Z pomocą w odpowiedzi na te pytania przychodzą zespoły analityków największych banków. Bank PKO BP, czyli największy gracz na rynku hipotek w Polsce, opublikował właśnie raport na temat prognoz zmian cen mieszkań. Nie poprzestałem na zajrzeniu do niego, ale też sięgnąłem do starszych raportów, żeby sprawdzić, czy w przeszłości analitycy dobrze nam radzili.

Prognozowanie jest trudne, zwłaszcza, gdy dotyczy przyszłości. Sprawdzalność prognoz pogody na 3 dni do przodu wynosi raptem 63%. A jak jest z prognozami cen mieszkań? Czy meteorolog, który prognozuje deszcz, ma lepszą skuteczność niż analityk, który prognozuje trendy na rynku nieruchomości? Co mówiły poprzednie prognozy i jaka była ich sprawdzalność? Teraz ja mówię „sprawdzam”.

Czytaj też: Mieszkaniowa rewolucja? Chcą w referendum przegłosować… „przejęcie” od prywaciarzy tysięcy mieszkań na wynajem. Szaleństwo? A może tak trzeba?

PKO BP o rynku mieszkań: „czerwony jak cegła, rozgrzany jak piec”

Tak brzmi tytuł najnowszego, cyklicznego raportu banku, który opisuje sytuację na rynku nieruchomości. Tytuł nawiązuje do piosenki grupy Dżem. Rynek jest rozgrzany do czerwoności z powodu dużego zainteresowania kupujących. Ale słowa piosenki dalej brzmią tak: „będzie lepiej, gdy pójdę, nie chcę patrzeć jej w twarz”. Czy w twarz czytelnikom będą mogli spojrzeć analitycy?

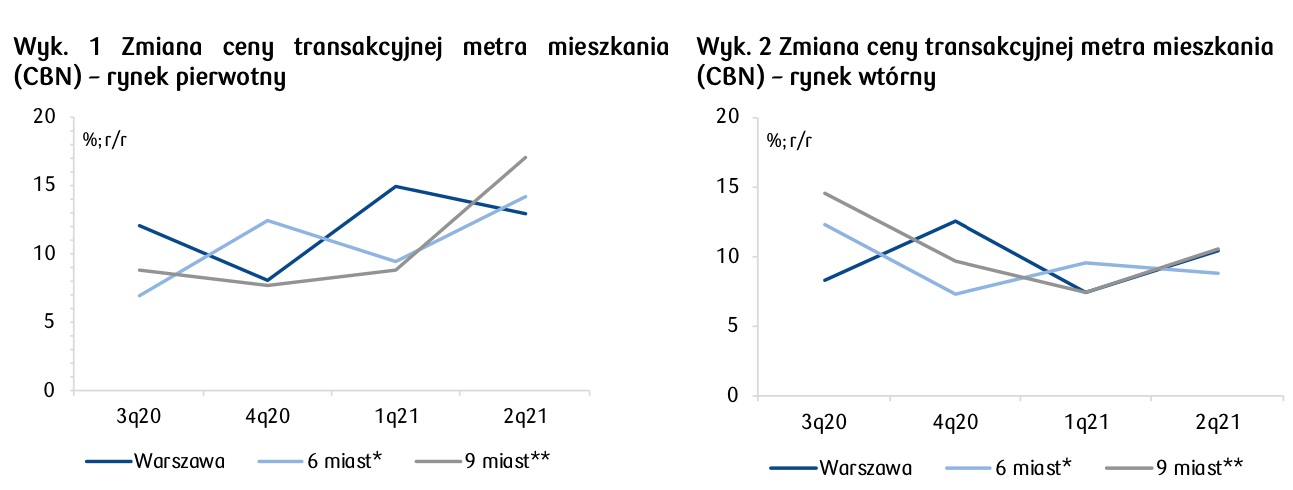

Po pierwsze nikt nie ma wątpliwości – analitycy PKO BP też – że mieszkania drożeją. Na rynku pierwotnym oraz wtórnym wzrosty cen kształtowały się w granicach 8-17% w porównaniu z tym samym okresem rok wcześniej.

Po drugie: rynek wynajmu odbudowuje się, ale stawki – to akurat my sprawdziliśmy – nie wróciły do stanu sprzed pandemii.

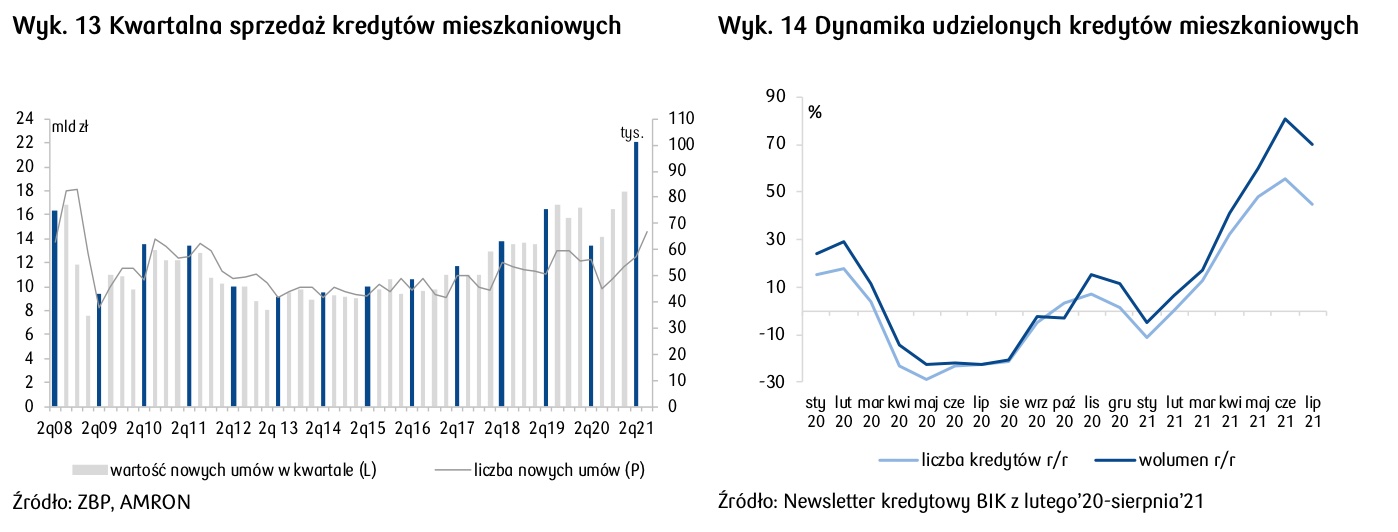

Po trzecie: popyt na kredyty hipoteczne jest rekordowy, a na rozpatrzenie wniosku czeka się 2-3 miesiące. Według danych Związku Banków Polskich w drugim kwartale wartość nowo udzielonych kredytów mieszkaniowych wyniosła 22,1 mld zł (22,3% więcej niż w pierwszym kwartale, 64% więcej niż rok wcześniej). Według Biura Informacji Kredytowej w lipcu 2021 r. po raz pierwszy w historii miesięczna wartość udzielonych kredytów przekroczyła 8 mld zł.

W dalszym ciągu wzrasta liczba dużych kredytów – ponad połowa (55,1%) udzielonych w tym roku kredytów to te powyżej 350 000 zł, w tym 26% to kredyty powyżej pół miliona złotych. Aby kupić takie samo mieszkanie potrzeba więcej pieniędzy, a dodatkowo Polacy kupują większe i droższe lokale i domy.

Po czwarte: mimo niskich stóp procentowych, czyli teoretycznie taniego kredytu, maleje dostępność mieszkań (rozumiana jako liczba metrów do kupienia za średnie wynagrodzenie). Dodatkowo na spadek dostępności mieszkania dla osób, które kupują je na własne potrzeby (i finansują się kredytem), wpływa obowiązująca od lipca nowelizacja Rekomendacji S, która zobowiązuje banki do liczenia zdolności kredytowej klienta dla 25 lat (nawet jeśli kredyt jest dłuższy).

Czytaj też: Czy podatek katastralny mógłby zatrzymać spekulacyjny wzrost cen mieszkań? A może są na to lepsze sposoby?

Czy zbliża się „zadyszka”? Co przemawia za tym scenariuszem?

Jakimi ciekawymi wnioskami zaskakuje raport PKO BP? Jest w nim wymienionych kilka ważnych czynników, które zwiastują „zadyszkę” i być może spadek tempa wzrostu cen (o ich spadku nie ma mowy).

Deweloperzy wrócili na place budów i rozpoczęli wiele nowych projektów. Ich liczba wróciła do poziomu sprzed pandemii. To właśnie pandemiczny spadek liczby realizowanych przez deweloperów projektów przyczynił się do wysokich cen mieszkań oferowanych w ostatnich kwartałach – twierdzi PKO BP.

Szybko rosnący popyt jest widoczny w spadku o 26% na przestrzeni roku oferty gotowych mieszkań. Mniejszy (o 16,%) bank ziemi deweloperów sugeruje rozpoczynanie kolejnych projektów. W Warszawie szykuje się rozbiórka centrów handlowych i fabryki Polfy, żeby zrobić miejsca pod nowe osiedla. Inwestorem mieszkaniowym zamierza też zostać… Huta Warszawa, czyli właściwie ArcelorMittal, która na swoim zrewitalizowanym terenie chce postawić osiedle na kilka tysięcy mieszkań. W sumie mają powstać dzielnice dla ćwierć miliona ludzi.

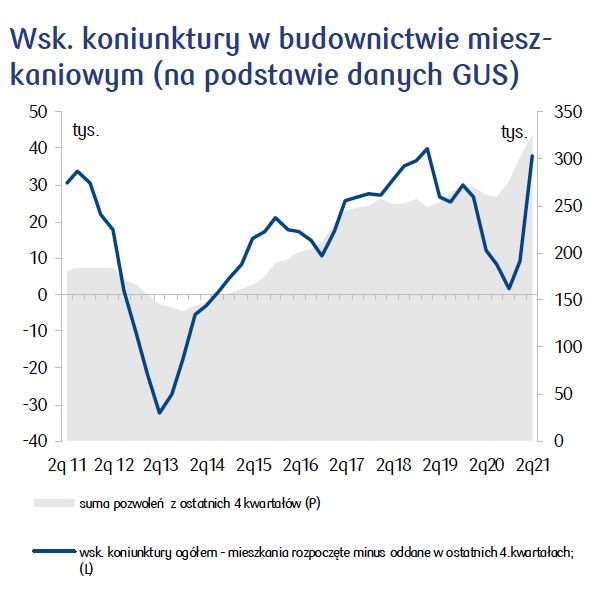

Wskaźnik koniunktury budownictwa mieszkaniowego, czyli różnica liczby mieszkań, których budowę rozpoczęto, i tych oddanych do użytku silnie wzrósł, co sugeruje, że wkrótce wzrośnie podaż mieszkań. Na podobną ocenę sytuacji wskazuje wzrost liczby pozwoleń na budowę. Oddala się wizja „wysuszenia” rynku z nowych inwestycji i fizycznego braku mieszkań przy dużym popycie. Deweloperzy zarabiają krocie (ich wyniki finansowe są w wielu przypadkach rekordowe, podobnie jak wyceny na giełdzie), kryzysu w gospodarce nie ma, jest boom, więc firmy chcą budować i sprzedawać mieszkania.

Kolejna dobra wiadomość dla kupujących jest taka, że koszty budów – przynajmniej na papierze – nie rosną szybciej niż inflacja. Według danych systemu SEKOCENBUD (jak czytam, to lider w dziedzinie gromadzenia, przetwarzania i publikowania informacji o cenach w budownictwie) koszty budowy wzrosły o 3,2-4,4% w drugim kwartale (w porównaniu z podobnym okresem rok temu).

W sumie w ciągu ostatnich 2 lat koszty przeciętnej budowy podrożały o 12%, ale ten wzrost jest już w cenach sprzedawanych obecnie mieszkań. To oznacza, że nie będzie uzasadnienia dla windowania cen mieszkań pod pretekstem wysokiej inflacji.

Przez ostatni rok ceny mieszkań wzrosły o ponad 10%. Mogą pójść w górę o… kolejne 10%

Analitycy PKO BP tradycyjnie prezentują kilka scenariuszy dotyczących przyszłości cen mieszkań. Ten bazowy przewiduje, że jednak będzie drożej. A konkretnie? Wzrost cen mieszkań o kolejne 10% w ciągu kolejnych 12 miesięcy, choć jest pewne „ale”. Analitycy piszą, że „wzrost cen może nieco spowolnić w związku z trafianiem na rynek inwestycji rozpoczętych w pierwszej połowie tego roku”. Przesłankami wzrostu cen są:

- Wysoki popyt na mieszkania, który silnie wspierają rekordowo niskie stopy procentowe (co najmniej do połowy 2022 r.)

- Oczekiwany dłuższy okres podwyższonej inflacji i zakupy nieruchomości z myślą o ochronie oszczędności

- Wolno rosnąca podaż i fundamentalne czynniki wzrostu kosztów budowy – wysokie ceny działek, wysokie koszty materiałów, presja kosztowa przy konkurencji o pracowników i wynajem sprzętu z innymi segmentami budownictwa – to zablokuje możliwość obniżek cen mieszkań

- Zaostrzone od 2021 r. normy dotyczące efektywności energetycznej budynków oraz Deweloperski Fundusz Gwarancyjny, którego koszty deweloperzy uwzględnią w cenach mieszkań (1% od wartości sprzedanego mieszkania, składka będzie naliczana od 1 lipca 2022 r.). Większe normy termoizolacyjny miały się przełożyć na 3%-5% skok kosztów budowy

- Zaburzenia podaży mieszkań na lokalnych rynkach z powodu dużych zakupów mieszkań przez fundusze, które hurtowo kupują tysiące nieruchomości na wynajem

Jest w raporcie sakramentalne stwierdzenie o „ryzyku czwartej fali pandemii”, ale też o ryzyku gwałtownego wzrostu stóp procentowych (nie można go wykluczyć, ale nie jest zbyt prawdopodobny) i spadku popytu w wyniku mniejszej dostępności mieszkań z powodu ich wzrostu cen (ale nawet wtedy wciąż zostanie popyt inwestycyjny). Te czynniki mogłyby spowodować zahamowanie wzrostu cen mieszkań.

PKO BP i powrót do przeszłości. Czy dotychczasowe prognozy były trafne?

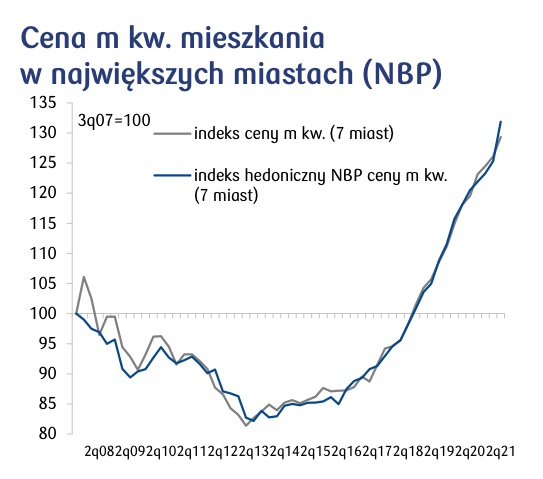

Czy na podstawie dostępnego zestawu danych można trafnie przewidzieć, w którą stronę pójdą ceny? Dla wielu osób to fundamentalna kwestia – nie jest prawdą, że nieruchomości ciągle drożeją, obecny marsz cen w górę trwa zaledwie od 9 lat, a na tym rynku zdarzają się też spadki cen, co boleśnie można dostrzec na załączonym obrazku.

Czerwiec 2020: „ceny spadną o 10-15%”

Czy jednak eksperci czegoś nie przeoczyli? Jakie były ich poprzednie prognozy? Rewolucyjnym raportem był ten z czerwca 2020 r., a który opisaliśmy w tym artykule. Według PKO BP spadek popytu na mieszkania miał wynieść nawet połowę, a ceny na koniec 2020 r. miały spaść średnio o 10-15%.

Pod tym względem nasz największy bank nie był wyjątkiem. Analitycy Pekao byli podobnego zdania – początkowo prognoza mówiła o spadku o 4%, a we wrześniu 2020 r. została skorygowana do 1%. Niby niedużo, ale każda prognoza, która zapowiadała zahamowanie wzrostu, była sensacją i ostatnią nadzieją dla tych, którzy chcieli kupić mieszkanie po przyzwoitej cenie.

Niestety, nic się takiego nie stało, a na koniec 2020 r. nie było żadnego dużego miasta, w którym ceny transakcyjne spadłyby w skali roku. Wzrost – w zależności od metrażu i miasta – wyniósł od kilku do 10%.

Wrzesień 2020: „jest 60% prawdopodobieństwa spadków cen mieszkań”

A co twierdzili analitycy dokładnie przed rokiem, czyli we wrześniu 2020 r.? Już wtedy przyznali, że nieco przeszacowali skalę spadków cen, a kołem ratunkowym dla rynku i całej gospodarki okazały się tarcze antykryzysowe:

„Korekta cen jest mniejsza, niż można było oczekiwać w pierwszych miesiącach epidemii – jest to konsekwencja bardzo dużej skali działań antykryzysowych i związanego z tym umiarkowanego wzrostu bezrobocia, istotna jest też duża elastyczność deweloperów. Niemniej pełna reakcja rynku mieszkaniowego zawsze uwidacznia się z opóźnieniem”.

Wtedy jednak wyrażone procentowo szanse na obniżki cen były – według analityków – większe niż spodziewane podwyżki.

„Oceniamy, że w najbliższych kwartałach spadek cen będzie postępował (prawdopodobieństwo 60%), jego skala będzie zależała od szybkości powrotu na ścieżkę ożywienia gospodarczego i dalszego przebiegu epidemii. Wyhamowania tendencji spadkowych (…) można oczekiwać w połowie 2021 r.”.

Grudzień 2020: „ceny spadną o 5%”

Czy coś się zmieniło w raporcie z grudnia 2020 r.? Byliśmy już po listopadowym wzroście liczby zakażeń, w środku przedświątecznego lockdownu i z groźbą świętowania Sylwestra z zakazem wychodzenia z domu. Dokument czarno na białym podaje dane nie o spadku, ale o wzroście cen – o 7% w Warszawie i 9% (!) w miastach wojewódzkich. Dlaczego nie nastąpił spadek cen? Tutaj następuje „przepisanie” fragmentu z poprzedniego raportu, z twórczym rozwinięciem, że ceny rosną dzięki… informacjom o tym, że Pfizer wynalazł szczepionkę na COVID-19.

„Dotychczas korekta cen jest mniejsza, niż można było oczekiwać w pierwszych miesiącach epidemii – jest to skutek bardzo dużej skali działań antykryzysowych i w związku z tym umiarkowanego wzrostu bezrobocia i utrzymania zadowalającej płynności finansowej większości firm, a także dużej elastyczności deweloperów. Istotny jest też postęp prac nad szczepionką na COVID-19, który konkretyzuje perspektywy opanowania epidemii (zapobiegnie prawdopodobnie kolejnym falom epidemii) i powrotu do nieco zmienionej normalności gospodarczej”.

Niestety, nie mam żadnej satysfakcji w punktowaniu ekspertów, ale również w grudniu 2020 r. wierzyli oni, że ceny spadną. I to o 5%.

„W scenariuszu bazowym do końca trzeciego kwartału 2021 r. oczekujemy słabnącej dynamiki cen mieszkań na części rynków. Istotnym czynnikiem wzmacniającym negatywną presję na poziom cen jest, obok umiarkowanego popytu i rosnącej silnie podaży nowych mieszkań deweloperskich, kontynuacja spadkowych tendencji stawek czynszu na rynku wynajmu. Oceniamy, że spadek cen nie będzie większy niż ok. 5% w skali roku. (…) Nawet w przypadku realizacji scenariusza optymistycznego czynnikiem ryzyka pozostaje niekorzystny trend na rynku najmu”.

Jaki z tego wniosek? Ekonomiści i analitycy nie mają monopolu na wiedzę. Gdyby tak było, to nie byłoby kryzysów ekonomicznych, bo dałoby się je przewidzieć. Każdy z czytelników musi polegać na własnym rozumie, intuicji (jak zwał tak zwał), czerpać wiedzę z różnych źródeł i nie dyskwalifikować nawet bardzo dziwacznych, na pierwszy rzut oka, teorii i prognoz. Pandemia sprawia, że podręczniki ekonomii trzeba napisać na nowo. A my jesteśmy królikami doświadczalnymi.

——————————-

Jak teraz lokować pieniądze? Posłuchaj nowego podcastu „Finansowe sensacje tygodnia”

Inflacja się rozpędza, akcje na światowych giełdach są drogie, na obligacjach prawie się nie zarabia, zbliżają się podwyżki stóp procentowych. Co w tej sytuacji robić z długoterminowymi oszczędnościami? Czy obecnie mamy dobry klimat do inwestowania w akcje? Czy warto brać pod uwagę polskie akcje jako część portfela długoterminowych inwestycji? Czy w polskie akcje lepiej inwestować poprzez ETF-y czy „po Bożemu”, czyli za pośrednictwem funduszy inwestycyjnych? W które spółki inwestuje zarządzający jednego z najlepszych funduszy w Polsce? Dziś w ramach „Finansowych sensacji tygodnia” rozmawiamy z Andrzejem Nowakiem z TFI UNIQA. Do posłuchamia pod tym linkiem oraz na Spotify, Google Podcast, Apple Podcast i pięciu innych popularnych platformach podcastowych. Zapraszam!