Rośnie „nawis” ofert sprzedaży mieszkań, deweloperzy zwiększają rabaty. Jak długo to potrwa? Bank Pekao publikuje prognozę ekonometryczną spadku cen mieszkań. Zdaniem „Żubra” końcówka roku może być najlepszym terminem, żeby kupować mieszkania w ramach pandemicznej wyprzedaży

Stan gry u progu jesieni 2020 r. jest taki, że popyt na mieszkania się załamał, ale ich ceny – nie. W pierwszym kwartale tego roku w sześciu największych miastach sprzedano 18.900 mieszkań. W drugim – tylko 7.000 mieszkań. Ceny? W skali roku są wyższe o jakieś 10%. Ale w pandemicznych kwartałach się zatrzymały. Co będzie dalej?

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

W dłuższej perspektywie – a w takiej należy rozpatrywać trendy na rynku nieruchomości – podstawową determinantą tego, czy nowe mieszkania będą się sprzedawać, jest liczba młodych osób, które zechcą je kupować. Ze wszystkich dostępnych dotychczas danych wynikało, że deficyt mieszkań, czyli liczba nieruchomości, która powinna zostać wybudowana, by stłoczone rodziny poprawiły swój standard mieszkaniowy, wynosi od 650.000 do 1,5 mln mieszkań.

W długiej perspektywie wszyscy… umrze… tfu, musimy gdzieś mieszkać

Szacunki są rozstrzelone, bo wiele osób woli mieszkać w wielopokoleniowych domach i nie zamierza kupować nowych mieszkań. Ale według Banku Pekao żyjemy w najbardziej zatłoczonych mieszkaniach w Europie. Odsetek populacji żyjącej w przeludnionych mieszkaniach wynosi w Polsce aż 39%, podczas gdy średnia unijna to 16%.

Po drugie mamy mało mieszkań w przeliczeniu na 1.000 mieszkańców (391, gdy średnia unijna wynosi 489). Wniosek? Długoterminowe potrzeby Polaków (co do liczby, przeciętnej powierzchni, jak i jakości mieszkań) zdaniem banku „pozwalają na wieloletni optymizm nawet przy cyklicznych wahaniach cen”. Np. do standardów niemieckich dojdziemy w okolicach 2045 r., a do czeskich – ok. 2040 r.

Otóż zdaniem banku, w Polsce jest miejsce na prawie 4 mln nowych mieszkań – dopiero wtedy dojdziemy do unijnej średniej. Dla porównania w ostatnich latach oddawaliśmy do użytku 100.000-200.000 mieszkań rocznie, i gdyby ta dynamika została utrzymana (bliższa górnym widełkom), to rzeczywiście dopiero za 20-25 lat dogonilibyśmy Niemcy.

Czytaj też: Polacy bogaci nieruchomościami. Za 25 lat przeciętny Polak będzie miał… fortunę!

Pandemiczny kryzys mieszkaniowy: deweloperzy ograniczą budowy, ale co z kupującymi?

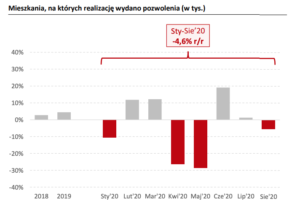

Co się dzieje tu i teraz? O ile z powodu siły inercji budowy, który trwały, zostaną dokończone, to nowe projekty zostały zamrożone albo porzucone. Objawia się to dużym spadkiem liczby wydanych ostatnio pozwoleń na budowę. Licząc od początku roku jesteśmy 4,6% pod kreską w stosunku do 2019 r. W dodatku ani lipiec, ani sierpień nie przyniosły odbicia.

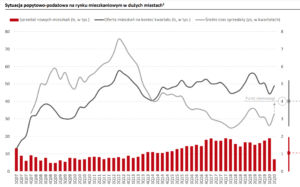

Dlatego bardzo interesująco przedstawia się sięgający 2007 r. wykres, który pokazuje poziom sprzedaży nowych mieszkań, ich liczbę w ofercie i czas potrzebny od wystawienia do sprzedaży lokum. Nieruchomości sprzedawały się na pniu w latach 2007-2008 i było ich bardzo mało w ofercie. Potem, w kryzysowych latach 2011-2013 mieszkań w ofercie było dużo i nie było na nie chętnych. W ostatnich latach liczba ofert pozostawała na relatywnie stabilnym poziomie, natomiast rosnący popyt wywindował tempo ich sprzedaży.

Ale to już było. Teraz w ofercie mieszkań będzie przybywać (dokańczane są budowy), a wiele osób rezygnuje z umów przedsprzedaży), więc rośnie „nawis” ofert – twierdzi Bank Pekao. Ale też zauważa, że „sytuacja jest daleka od rażącej nierównowagi z lat 2011-2013”.

Cenowe nożyce się rozjeżdżają. Deweloperzy idą w rabaty

Na przestrzeni ostatnich dwóch lat nastąpiło wyraźne rozwarcie „nożyc cenowych’ – o ile wcześniej wzrost cen mieszkań był z nawiązką pokrywany przez nasze rosnące płace, tak od 2018 r. „mieszkaniowa” siła nabywcza stopniowo malała ze względu na to, że galopada cen mieszkań zamieniła się w cwał.

Bank Pekao uważa, że wybuch epidemii i kryzys gospodarczy prawdopodobnie spowodują stabilizację lub lekki spadek cen mieszkań – nie powinna to być jednak znacząca korekta. Powód? „Zdrowe fundamenty rynku przed epidemią”. Chodzi o to, że stosunkowo niewiele w Polsce było spekulacyjnych zakupów mieszkań, lewarowanych wysokimi kredytami.

Poza tym swoje zrobi duży spadek popytu na kredyt. Zdaniem banku na rynku pozostaną prawdopodobnie głównie nabywcy wykorzystujący gotówkę i prowadzący zakupy inwestycyjne, jako alternatywę dla niskooprocentowaych lokat.

Poniżej kolejne dwa ciekawe wykresy. Ciekawe, bo sięgające 13 lat wstecz. Jeśli ktoś twierdzi, że „ceny nieruchomości będą zawsze rosnąć”, warto żeby dokładnie przyjrzał się wektorowi cen transakcyjnych, które spadły o ponad 2.000 zł za metr w latach 2007-2012.

Poza tym – kiepsko wygląda sytuacja na rynku najmu (przynajmniej z punktu widzenia „landlordów”). Popyt na najem mieszkań w dużych miastach spadł o 30-60%. A stawki najmu? Te spadły od 15% (Warszawa) do 9-10% w Gdańsku, czy Poznaniu. Dane są jednak nieprecyzyjne – bazują na raportach, które pojawiały się w mediach. Według naszych „twardych” danych z serwisu OLX, ceny mieszkań do wynajęcia spadły o kilka procent.

Czytaj też: Ekspansja, która prowadzi nas w pustkę. Jak technologie zwiększają nierówności? [HOMODIGITAL.PL]

Cztery mocne strony rynku nieruchomości i pięć przesłanek, że może się załamać

Nie zrealizował się do tej pory – a nawet oddalił – czarny scenariusz mówiący o załamaniu rynku i spadku cen nieruchomości o 15-20%. Pekao jako szanse na dalszy zwrot cen nieruchomości wymienia cztery fakty:

- Mieszkania ciągle są atrakcyjną formą inwestycji w czasie kryzysu

- Mamy silne fundamenty rynku – jest deficyt mieszkań, zakupy są w dużej mierze na potrzeby mieszkaniowe, a nie spekulacyjne [powiedzcie to mieszkańcom Gdańska, którzy chcieliby kupić na własne potrzeby fajne mieszkanie w dobrej lokalizacji – jest to prawie niemożliwością, bo wszystkie mieszkania są obstawione przez spekulantów – usłyszałem tak od osób zainteresowanych zakupem].

- Mamy strukturalną przewagę popytu nad podażą, mieszkań w Polsce nie buduje się jakoś specjalnie dużo

- Zaprawieni w boju deweloperzy dysponują większym doświadczeniem i kapitałem, niż po kryzysie finansowym sprzed dekady, mogą przetrwać trudne czasy bez wyprzedawania mieszkań za bezcen.

A zagrożenia?

- Wzrost bezrobocia

- Odpływ kupujących mieszkania „pod inwestycje”, którzy mogą wywierać presję na spadek cen

- Załamanie się rynku najmu

- Blokada kredytowa – problemy z uzyskaniem kredytów hipotecznych, zaostrzenie wymogów

- Ryzyko ponownego pogorszenia koniunktury, a w skrajnym scenariuszu nawet kolejnych lockdownów

Wykres nadziei: jak głęboki będzie spadek cen mieszkań?

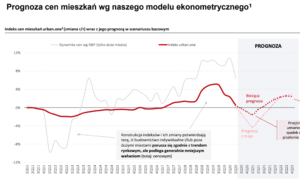

Na koniec crème de la crème, czyli prognozy cen mieszkań na podstawie modelu ekonometrycznego Banku Pekao (a przypomnijmy, że zespół analityków banku został ostatnio „wzmocniony” przejściem Ernesta Pytlarczyka z mBanku).

Aktualna prognoza (krwistoczerwona, wykropkowana linia) jest przedłużeniem indeksu cen Urban.one, którzy opiera się na cenach transakcyjnych zebranych z umów notarialnych. Prognoza poprzednia, majowa, jest bladoczerwona. Sam model został zbudowany w oparciu o takie zmienne, jak przewidywany fundusz płac (wypadkowa tempa wzrostu wynagrodzeń i bezrobocia), stopy procentowe, populację w wieku 25-59 lat (najczęściej kupujących mieszkania) oraz podaż mieszkań (reprezentowaną przez wydawane pozwolenia.

Co się okazało? Zdaniem Banku Pekao spadek cen mieszkań będzie płytki, jak zatoka Pucka na wysokości Chałup. Jeszcze kilka miesięcy temu prognoza mówiła o 4% spadku cen w dużych miastach, a dziś już tylko symboliczne 1% do końca tego roku. A potem odbicie (co prawda łagodne) i wypłaszczenie pod koniec 2022 r. Jeśli wierzyć analitykom, wkrótce wejdziemy w okres największej przeceny mieszkań. Dla kupujących może to być cenna wskazówka.

Warto pamiętać o jednej rzeczy – inflacji. Jeśli ceny mieszkań stoją w miejscu, to realnie spadają, bo pieniądz, w którym są wyrażone ceny, jest coraz mniej warty. Stabilizacja lub niewielki spadek cen mieszkań jest de facto kilkuprocentową „promocją” w ujęciu realnym.

————————————–

ZAPRASZAM DO POSŁUCHANIA PODCASTU EKIPY „SUBIEKTYWNIE O FINANSACH”

Zapraszam do wysłuchania kolejnego odcinka naszego środowego podcastu „Finansowe sensacje tygodnia”. W najnowszym odcinku podcastu najpierw dwa słowa o nowym trendzie w sklepach – włączaniu do ich oferty możliwości handlowania rzeczami używanymi – a potem skrót rozmowy z drem Przemkiem Chojeckim, polskim matematykiem, który rozbudowuje zastosowania sztucznej inteligencji w zawodach kreatywnych, a ostatnio zabrał się za to, żeby sztuczna inteligencja pisała za dziennikarzy (dziennikarzom?) artykuły. Hmmm…

Zapraszam do wysłuchania kolejnego odcinka naszego środowego podcastu „Finansowe sensacje tygodnia”. W najnowszym odcinku podcastu najpierw dwa słowa o nowym trendzie w sklepach – włączaniu do ich oferty możliwości handlowania rzeczami używanymi – a potem skrót rozmowy z drem Przemkiem Chojeckim, polskim matematykiem, który rozbudowuje zastosowania sztucznej inteligencji w zawodach kreatywnych, a ostatnio zabrał się za to, żeby sztuczna inteligencja pisała za dziennikarzy (dziennikarzom?) artykuły. Hmmm…

źródło zdjęcia: Unsplash