Analitycy portalu nieruchomościowego OtoDom.pl przeprowadzili ciekawy back test – sprawdzili, jak w ciągu 10 lat zarabiały różne klasy aktywów. Jak wiadomo „analiza wsteczna zawsze skuteczna”, ale z eksperymentu OtoDom.pl wynikają bardzo ciekawe wnioski, na przykład dotyczące opodatkowania nieruchomości

Porównywanie rentowności różnych klas aktywów na podstawie wstecznych danych bywa ciekawą zabawą, ale ma jedną podstawową wadę – wydarzenia z przeszłości nie są żadną gwarancją na przyszłość. Jeśli posługujemy się bardzo długimi okresami porównawczymi, to taki eksperyment może nam posłużyć do zbadania, w jaki sposób może się zmieniać wartość portfela inwestycji złożonego z danych aktywów. A więc po prostu zmierzyć potencjalną wahliwość danego portfela.

- Bezpieczne lokowanie pieniędzy: na bankach świat się nie kończy. Jakie są możliwości „parkowania” pieniędzy poza bankami? [POWERED BY UNIQA TFI]

- „Kredytówka” bez kruczków? Jakie cechy powinna mieć karta kredytowa jako źródło awaryjnej płynności? I czy ta karta „dowozi”? [POWERED BY UNICREDIT]

- Jak powinno być ustalane „sprawiedliwe” oprocentowanie pieniędzy, które trzymamy w bankach? I dlaczego to my musimy o to walczyć? [POWERED BY TRADE REPUBLIC]

Analitycy portalu OtoDom.pl pobawili się liczbami, sprawdzając rentowność inwestowania w nieruchomość na wynajem w porównaniu z lokowaniem pieniędzy w obligacje 10-letnie (antyinflacyjne) i w ETF odzwierciedlający zmianę cen amerykańskich akcji. Porównanie jak dziesiątki innych pojawiających się w sieci – wartość „naukowa” zaś niewielka, bo okres przyjęty do porównania wynosił tylko 10 lat. Coś tam z tego porównania wyszło, ale nie liczby są dla mnie najważniejsze, lecz bardziej ogólne wnioski, które z tej zabawy wynikają.

OtoDom liczy, co się bardziej opłacało. Betonowe złoto kontra…

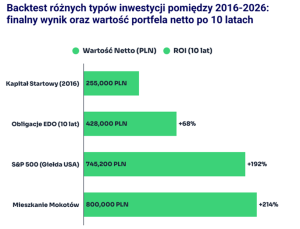

Wyliczenia odbyły się na podstawie następującego założenia: że kapitał początkowy wynosi 255 000 zł, czyli równowartość kawalerki na Mokotowie w Warszawie o powierzchni 30 mkw. w 2016 roku. Średnia cena ofertowa takich mieszkań wynosiła w styczniu 2016 roku jakieś 8 500 zł za mkw. Jako alternatywne możliwości ulokowania kapitału przyjęto zakup 10-letnich obligacji detalicznych indeksowanych inflacją oraz inwestycję w 500 największych amerykańskich spółek za pomocą ETF-u na indeks S&P500.

Okres inwestycji wynosił we wszystkich przypadkach nieco ponad 10 lat, czyli od stycznia 2016 roku do maja 2026 roku. Po zakończeniu inwestycji wszystkie porównywane aktywa zostały sprzedane. Inwestycja w każdym przypadku była prowadzona bez lewara kredytowego (czyli wyłącznie za własne pieniądze). Uwzględniono podatki (to ważne!) i koszty operacyjne inwestycji (np. czynsz w przypadku mieszkania).

Wnioski z analizy są następujące: obligacje detaliczne zakończyły „życie” z wynikiem 428 000 zł (czyli po 10 latach inwestor miałby o 68% pieniędzy więcej). ETF oparty na indeksie amerykańskich spółek na koniec dałby 745 000 zł, czyli niemal potrojenie pierwotnej inwestycji. Zaś kawalerka na Mokotowie – 800 000 zł, czyli potrojenie kapitału plus jeszcze 14% „bonusu”.

Czy coś z tego wynika? Literalnie niewiele, bo porównywanie homogenicznych inwestycji (takich jak akcje czy obligacje) z konkretną nieruchomością położoną w konkretnym miejscu, nie ma sensu. Kawalerka na Mokotowie przyniosła zapewne inny wynik niż kawalerka w innej dzielnicy Warszawy (np. na Białołęce) albo w Bydgoszczy. Sens miałoby porównanie zakupu za 10 mln zł portfela nieruchomości odzwierciedlającego jakieś cechy tego rynku (np. wielkość, płynność) z zakupem obligacji i indeksem akcji.

Z konkretną kawalerką na Mokotowie można by co najwyżej porównywać konkretną spółkę z USA. Wynik wyjdzie taki lub inny, w zależności od tego, czy weźmiemy do porównań McDonalds’a, Amazona czy Nvidię. To pierwsze, ale nie jedyne zastrzeżenie. W porównaniu zabrakło kilka innych potencjalnych inwestycji.

Znalazły się w nim detaliczne obligacje 10-letnie, ale zabrakło np. funduszu inwestującego w obligacje hurtowe. Najlepszy tego typu fundusz (Rockbridge) dał przez 10 lat mniej więcej 70% zysku brutto (przed opodatkowaniem). Indeks TBSP, który odzwierciedla średnią rynkową dla długoterminowych obligacji, dał 33% zysku (też brutto). O ile więcej porównań z obligacjami nic by nie zmieniło, o tyle dołożenie do porównań złota, srebra czy bitcoina już tak. 10-letnia stopa zwrotu z uncji złota w polskim złotym to 208%. Ze srebra 265%, czyli więcej niż kawalerka na Mokotowie.

Z wrzucaniem bitcoina do porównań mam już pewien problem, bo w moim prywatnym portfela bitcoina jest 10-krotnie mniej niż nieruchomości. Pewnie wolałbym dorzucić zamiast konkretnego kryptoaktywa indeks obrazujący cały rynek, ale najlepszy tego typu indeks Coinbase 50 ma tylko pięć lat historii. Gdyby zbadać 10-letnią stopę zwrotu z bitcoina w złotym polskim, to wyszłoby, że pomnożył kapitał 83-krotnie (brutto, przed podatkiem).

Dwa wnioski z backtestu OtoDom. W tym jeden podatkowy

Ale nie jesteśmy tu po to, żeby się znęcać nad wynikami backtestu osiągniętymi przez analityków OtoDom. Poza wyżej zaznaczonymi wątpliwościami (dlaczego kawalerka na Mokotowie, a nie trzypokojowe mieszkanie w Radomiu?) i pominięciem niektórych, porównywalnie atrakcyjnych lokat kapitału (w srebro 10 lat temu nikt nie zainwestowałby kapitału, ale w złoto…) mamy też „w procesie” duże zmiany na rynku nieruchomości – demograficzne i regulacyjne – które sprawiają, że przeszłe wyniki jeszcze bardziej nie mają wartości prognostycznej niż zwykle. Jak wspomniałem na początku, bardziej interesujące są wnioski ogólne. A te mam dwa.

Po pierwsze: trzeba mieć aktywa. Jeśli 10 lat temu włożyłeś pieniądze do banku, to na pewno nie pobiłeś inflacji. Jeśli „zainwestowałeś” te pieniądze w zakupy rzeczy tracących na wartości, tym bardziej nie pobiłeś inflacji. Czas potrzebny na zarobienie pieniędzy jest bezcenny, bo to Twoje najważniejsze aktywo. Jeśli ten czas przetwarzasz z ujemną realną stopą zwrotu, to tak, jakbyś go tracił.

Włożenie 10 lat temu pieniędzy w obligacje antyinflacyjne dałoby 70% zysku nominalnego. Ulokowanie ich w indeks akcji amerykańskich, złoto czy nieruchomości przyniosłoby potrojenie nominalnego wartości pieniędzy. Nie ma znaczenia, w co inwestujesz, najlepiej rób to w zdywersyfikowany sposób, ale inwestuj.

Po drugie: nieruchomości (czasami) wygrywają w rankingach rentowności dzięki preferencjom podatkowym. Twórcy porównania przyznają w podsumowaniu, że wysoki dochód z nieruchomości to częściowo zasługa wyjątkowo korzystnych warunków dla najmu. „Skokowy wzrost stawek czynszów w latach 2022–2026 wywołany wysoką inflacją oraz falą migracji przynosił w szczytowych momentach nawet 2750 zł czystego zysku miesięcznie” – piszą analitycy.

Ale przyznają, że jeszcze większym kluczem do sukcesu okazała się tarcza podatkowa. „Ponieważ mieszkanie znajdowało się w rękach inwestora dłużej niż pięć lat, sprzedaż nieruchomości w 2026 roku była całkowicie zwolniona z podatku dochodowego. Z kolei najem opodatkowany był atrakcyjnym, 8,5-procentowym ryczałtem. W odróżnieniu od giełdy i obligacji inwestycja w kawalerkę wiązała się jednak z koniecznością zarządzania aktywem i poniesieniem kosztów wynikających z remontów – czytam w podsumowaniu.

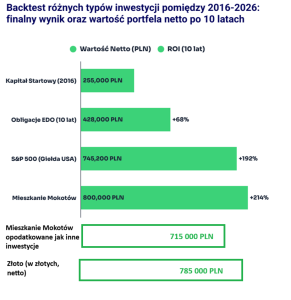

Inwestor kupował 30-metrową kawalerkę na Mokotowie po 8500 zł za mkw, sprzedawał wiosną 2026 r. przy wycenie 19 800 zł za mkw. Kapitał ze sprzedaży lokalu (594 000 zł) jest zwolniony z podatku dochodowego. Zysk wynosi 339 000 zł. Gdyby trzeba było zapłacić od tego zysku taki sam podatek jak od innych inwestycji (19%), inwestor nie miałby na koniec 800 000 zł, lecz „tylko” 735 000 zł. I inwestycja przegrałaby z „lokatą” w indeks amerykańskich spółek.

Zysk z najmu został podliczony na 252 000 zł netto i był opodatkowany stawką 8,5% od przychodu (uwzględniono rynkowe koszty przestojów związanych z remontami czy rotacją lokatorów, aczkolwiek nie podano szczegółów dyskontowania zysku o te czynniki). Fundusz remontowy i amortyzacja wyniosły łącznie 46 000 zł.

Jeśli założymy, że przez 10 lat nie było innych kosztów, to gdyby inwestor płacił nie 8,5% od przychodów, lecz 19% od dochodów (czyli od 275 000 zł), wcześniej odejmując od nich koszty uzyskania przychodu (46 000 zł), łącznie zapłaciłby 43 000 zł podatku (o ile nie kantowałby na kosztach), czyli o 20 000 zł więcej, niż zapłacił naprawdę.

Zysk z posiadania nieruchomości (tej konkretnej kawalerki na Mokotowie), gdyby był opodatkowany stawką taką, jaką się płaci od wszystkich innych inwestycji, byłby więc łącznie o 85 000 zł niższy, niż był naprawdę. Inwestor dostałby do ręki nie 800 000 zł z zainwestowanych 10 lat temu 225 000 zł, lecz „tylko” 715 000 zł. Byłoby to mniej niż z inwestycji w amerykańskie akcje (745 000 zł netto), choć wciąż więcej niż z inwestycji w 10-letnie obligacje (428 000 zł). Ale już wyraźnie mniej niż również nieopodatkowany dochód ze wzrostu wartości złota (z tej inwestycji „wyrosłoby” 785 000 zł).

Nieruchomości w Polsce: opłacają się głównie dzięki preferencjom podatkowym?

Wniosek? Nieruchomości w Polsce opłacają się bardziej niż inne inwestycje głównie dzięki preferencjom podatkowym. Jeśli – co chyba nieuniknione – pojawią się w Polsce rozwiązania podatkowe usuwające przewagi, którymi dziś cieszą się nieruchomości jako klasa aktywów, to ich atrakcyjność jako nośnika pomnażania kapitału również mocno spadnie. Zwłaszcza w powiązaniu z prawdopodobnie niższą rentownością najmu w przyszłości (kwestie demograficzne).

Z tego wynika trzeci wniosek, że nawet jeśli jakieś inwestycje przez dziesięć lat lub więcej zachowują się lepiej niż inne, nie można rezygnować z dywersyfikacji. Bo jeśli coś zachowuje się lepiej, to za jakiś czas będzie zachowywało się gorzej. I nie jest pewne, czy właściwie uda się ten czas określić. Nie jestem wcale pewien, czy nieruchomości w dużych miastach najlepsze mają za sobą. Może być wręcz przeciwnie. Ale nie jestem też pewien, czy zmiany podatkowe za dwa, trzy lata nie zmienią tego stanu gry.

Ja już dziś widzę, że moje nieruchomości inwestycyjne (15% całego portfela) dają mniejszą rentowność niż obligacje rządowe (4-5%) czy korporacyjne (6-7%). Porównania z akcjami czy złotem są nieco ryzykowne, choć rentowność całego portfela na poziomie 10% rocznie jest pewną sugestią, iż zdywersyfikowane podejście do inwestowania daje znacznie lepszą rentowność niż ulokowanie 100% pieniędzy w betonowym złocie. Czy to zjawisko będzie się w przyszłości pogłębiać? Zobaczymy.

CZYTAJ O MOIM PORTFELU:

CZYTAJ O TYM, JAK WALCZĄ O MIESZKANIA:

——————–

CZYTAJ WIĘCEJ O TYM:

——————————-

ZAPISZ SIĘ NA NEWSLETTERY

ZAPISZ SIĘ NA NEWSLETTERY

>>> W każdy weekend sam Samcik podsumowuje tydzień wokół Twojego portfela. Co wydarzenia ostatnich dni oznaczają dla Twoich pieniędzy? Jakie powinieneś wyciągnąć wnioski dla oszczędności? Kliknij i się zapisz.

>>> Newsletter „Subiektywnie o Świ(e)cie i Technologiach” będziesz dostawać na swoją skrzynkę e-mail w każdy czwartek bladym świtem. Będzie to podsumowanie najważniejszych rzeczy, o których musisz wiedzieć ze świata wielkich finansów, banków centralnych, najpotężniejszych korporacji oraz nowych technologii. Kliknij i się zapisz.

——————————

zdjęcie tytułowe: archiwum autora