- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Ten artykuł jest przeznaczony dla osób, które mają już większe lub mniejsze oszczędności i zastanawiają się nad ich ulokowaniem poza bankiem. O tym dlaczego warto to zrobić – pisałem w poprzednich odcinkach cyklu „Poradnik początkującego inwestora”, jak również w sąsiednim cyklu poświęconym długoterminowemu inwestowaniu dywidendowemu.

Czytaj też: Dlaczego nie można trzymać wszystkich oszczędności tylko w banku. Jeden, ale za to miażdżący argument

„Ulokuj część pieniędzy poza bankiem” – łatwo powiedzieć. Dla kogoś, kto w życiu jedynie zakładał i likwidował lokaty bankowe oraz przerzucał pieniądze między ROR-em a kontem oszczędnościowym (a takie doświadczenia ma miażdżąca większość z nas) inne sposoby inwestowania oszczędności są czarną magią. Dziś spróbuję je „odczarować” i w kilku krokach pokazać jak się za to zabrać.

Czytaj też: Jaką strategię depozytową przyjąć w 2018 r.? Podpowiadam!

Czytaj też: Jak inwestować pieniądze w 2018 r.? Będzie trudniej zarobić?

Czytaj też: Cztery kroki, które musisz zrobić zanim zabierzesz się za inwestowanie

Jeśli nie tylko bank, to… co? Dylematy ciułacza

Dwa podstawowe sposoby lokowania pieniędzy poza bankiem dla początkujących to obligacje (czyli pożyczanie pieniędzy państwu oraz najbardziej wiarygodnym finansowo korporacjom) oraz wszelkiego rodzaju „instytucje zbiorowego inwestowania”, czyli – najogólniej rzecz biorąc – fundusze inwestycyjne i rzeczy do nich podobne (ubezpieczeniowe programy systematycznego oszczędzania, „automatyczne” fundusze indeksowe ETF i takie tam).

O tym jak sensownie lokować pieniądze w obligacje pisałem w jednym z poprzednich odcinków „Poradnika…”, zdradzając przy okazji mój patent na to, by pożyczać pieniądze firmom i spać spokojnie. Dziś dwa słowa o funduszach inwestycyjnych. Od razu zaznaczę: nie są one najbardziej efektywnym sposobem lokowania oszczędności na rynku kapitałowym (pobierają prowizje). Ale za to są najłatwiejszym do ogarnięcia przez początkujących inwestorów lub bardzo zabieganych konsumentów.

Kto powinien wybrać fundusz inwestycyjny, a kto spróbować samodzielnego inwestowania części pieniędzy w najlepsze spółki dywidendowe? O tym przeczytacie na blogu Longterm.pl. To subiektywna opinia, od siebie dodam tylko, że sam większość pieniędzy zainwestowanych na rynku kapitałowym trzymam w funduszach inwestycyjnych. Po prostu nie mam czasu na „zabawę” w samodzielne inwestowanie (choć kiedyś się tym zajmowałem).

ZAPISZ SIĘ NA MÓJ NEWSLETTER! Raz na jakiś czas wyślę Ci e-mail z kilkoma radami dla Twojego portfela, najnowszymi informacjami o tym jak ja lokuję swoje prywatne oszczędności oraz z najciekawszymi tekstami, które ukazały się na „Subiektywnie o finansach”. Obiecuję: nie będzie spamu, ani molestowania!. A na starcie w nagrodę dostaniesz pakiet pożytecznych porad. Kliknij ten link i zapisz się na samcikowy newsletter. Bądźmy w kontakcie!

Dlaczego warto trzymać też pieniądze poza bankiem?

A po co w ogóle inwestować część oszczędności na rynku kapitałowym? To proste: bo w długim terminie – tak przynajmniej było przez 200 ostatnich lat (a w Polsce przez ostatnich 20 lat) – bycie (bezpośrednio lub poprzez fundusz inwestycyjny) właścicielem kawałków firm rozwijających się, zatrudniających ludzi i zarabiających pieniądze dawało większe zyski, niż pożyczanie pieniędzy bankom w formie depozytów.

Z czego to się bierze? Nie będę tutaj rozwijał tego wątku, opisywałem to przy okazji tłumaczenia na czym polega inwestowanie dla dywidendy. Szczegóły znajdziesz tutaj

Czytaj też: Czym się różni posiadanie akcji od posiadania depozytu bankowego?

Jeśli myślisz o swoich oszczędnościach długoterminowo, to ta potencjalnie wyższa dochodowość lokowania pieniędzy w „kawałki” największych i najbardziej wiarygodnych firm znajdzie odzwierciedlenie z gigantycznej różnicy w wartości pieniędzy, które będziesz miał do dyspozycji. Odpowiada za to procent składany – czyli zjawisko „finansowej śniegowej kuli”.

Czytaj też: Czy przez ostatnich 25 lat lepiej było mieć akcje banku czy… depozyt w tym banku? Policzyłem i…

Jest i drugi argument: konieczność rozkładania pieniędzy w różnych miejscach. Im masz ich więcej, tym bardziej trzeba dbać o ich rozłożenie na różne kategorie inwestycji. Wbrew powszechnej opinii lokowanie pieniędzy w banku nie jest wcale bezpieczne w długim terminie. Realną wartość złotych zdeponowanych w banku może zniszczyć hiperiflacja lub dewaluacja. Dziś przykładowo do depozytów bankowych de facto dokładamy, bo inflacja jest wyższa, niż oprocentowanie oraz podatek Belki.

Posiadanie „kawałków” spółek przed ryzykiem inflacji i dewaluacji w dużej części impregnuje. Dlatego właśnie stosuję zasadę czterech ćwiartek, czyli swoje prywatne oszczędności dzielę między cztery kategorie inwestycji. Więcej na ten temat przeczytasz tutaj.

Czytaj też: Polskie akcje najdroższe w historii? Czy jest się z czego cieszyć?

Funduszowe abecadło, czyli fragment tylko dla początkujących

Co to jest fundusz inwestycyjny? Fundusz to taki worek pieniędzy, którym opiekują się specjaliści od ich pomnażania. Każdy z nas w każdej chwili może dorzucić do tego worka parę groszy. W zamian dostaje coś w rodzaju cegiełki potwierdzającej udział w funduszu. Z tą cegiełką możesz w każdej chwili przyjść do funduszu i poprosić o zwrot wpłaconych pieniędzy. Dopóki tego nie zrobisz, wynajęci przez fundusz zarządzający będą robili wszystko, by powierzony im worek pieniędzy się powiększał.

Dlaczego można zarobić więcej niż w banku? Wkładając pieniądze do banku, godzisz się na określone odsetki. Z reguły są one niewysokie, ale wiesz z góry, ile zarobisz. Bank też nie dopłaca do interesu. Zarabia na obracaniu twoimi pieniędzmi i nie dzieli się z tobą tym, co zarobi ponad oprocentowanie lokaty. To czysty zysk banku. W funduszu jest inaczej. Wkładając do niego pieniądze, nigdy nie wiesz, ile zarobisz. Ale za to masz gwarancję, że fundusz odda ci prawie cały zysk, który wypracuje, obracając twoimi pieniędzmi. Pobierze tylko prowizję.

Czy trzeba mieć dużo pieniędzy? Nie. Fundusze świetnie nadają się do systematycznego odkładania pieniędzy, zwłaszcza jeśli nie możesz sobie pozwolić na jednorazowe odłożenie np. 1000 zł. Fundusz przyjmie cię z otwartymi ramionami, nawet jeśli możesz odłożyć tylko stówkę co miesiąc. Bank przy tak małych kwotach może odesłać cię z kwitkiem albo zaoferować najniżej oprocentowaną lokatę.

Czy pieniądze w funduszu są bezpieczne? Fundusze nie gwarantują osiągnięcia określonego zysku. Każdy fundusz ma swoją politykę inwestycyjną. Jedne fundusze lokują pieniądze klientów tylko w bezpieczne bony skarbowe i obligacje, inne pędzą z nimi na giełdę akcji. Jeśli wybierzesz bezpieczny fundusz, możesz liczyć tylko na niewiele większy zysk niż na lokacie.

Czym różnią się od siebie fundusze? Fundusze inwestujące tylko w akcje różnią się od siebie przede wszystkim skutecznością inwestowania naszych pieniędzy. Jeden fundusz ma lepszego zarządzającego, drugi gorszego. Jeden myli się częściej, drugi rzadziej. Oczywiście nikt nie jest zawsze na szczycie i nawet najlepszemu funduszowi czasem powinie się noga, ale cała rzecz w tym, by wybrać fundusz, który w długim terminie najczęściej jest w czołówkach rankingów.

Czy fundusz jest tak samo wiarygodny, jak bank? Tak, bo w przypadku bankructwa firmy prowadzącej fundusz (czyli Towarzystwa Funduszy Inwestycyjnych) pieniądze klientów nie są zaliczane do tzw. masy upadłościowej. Czyli nawet gdyby TFI zbankrutowało, nikt nie może stracić powierzonych funduszowi pieniędzy. Oczywiście może się zdarzyć coś innego: że fundusz „przegra” wszystkie pieniądze klientów, bo je źle zainwestuje. Ale takich funduszy dość łatwo uniknąć

Na jak długo trzeba włożyć pieniądze do funduszu, żeby się opłaciło? W przypadku najbezpieczniejszych funduszy nie ma żadnych ograniczeń – można włożyć do nich pieniądze nawet na kilka miesięcy. W przypadku funduszy inwestujących w akcje spółek i inne rzeczy, których ceny szybko się zmieniają, bezpieczniej jest inwestować przez kilka lat. Niektóre z moich inwestycji funduszowych trwają już ponad 10 lat. Oczywiście żaden fundusz nie zabroni wypłaty pieniędzy już po kilku miesiącach, ale rośnie wówczas ryzyko, że wypłacimy pieniądze w złym momencie.

Ważna decyzja: który fundusz na początek?

Lepiej włożyć do funduszu raz a dużo czy dopłacać co miesiąc po trochu? W przypadku bezpiecznych funduszy to nie ma znaczenia. W przypadku tych agresywnych bezpieczniej jest dopłacać po trochu, by uniknąć zakupu jednostek uczestnictwa w niekorzystnym momencie. Może się zdarzyć, że fundusz pobiera wyższe prowizje od małych wpłat. Wówczas warto wpisać się do tzw. planu systematycznego oszczędzania. W zamian za zobowiązanie do systematycznych wpłat będziesz płacił niższe prowizje.

Jakie fundusze masz do wyboru?

• Pieniężny – najbezpieczniejszy, lokuje tylko w krótkoterminowe bony skarbowe, dobry dla krótkoterminowych inwestycji, może przynieść zysk porównywalny z lokatami bankowymi. Pieniężne fundusze dzielą się na gotówkowe (biorą na siebie pewne niewielkie ryzyko, ale dają szansę na ciut wyższy zysk) oraz superbezpieczne fundusze rynku pieniężnego, które lokują pieniądze tylko w obligacje, którym do czasu wykupu pozostało już mało czasu.

• Obligacji – lokuje w długoterminowe obligacje, warto do niego wkładać pieniądze na dłużej niż rok, w krótkich okresach wartość udziałów może spadać. Oczekiwane zyski z inwestycji to o 1-3% (punkty procentowe) więcej niż w funduszach rynku pieniężnego i na lokatach w banku.

• Stabilnego wzrostu – jedną trzecią pieniędzy lokuje w akcje największych spółek giełdowych, a resztę w obligacje i bony skarbowe.

• Zrównoważony – połowę pieniędzy inwestuje na giełdzie, a połowę w papiery dłużne.

Ani funduszy stabilnego wzrostu, ani zrównoważonych nie polecam. Relacja osiąganych wyników do pobieranych prowizji jest w większości przypadków niekorzysta. Bardzo opłaca się samodzielnie „zmontować” sobie taką zrównoważoną inwestycję, umieszczając część pieniędzy w funduszu pieniężnym, a część w akcyjnym. A skoro o wilku mowa…

• Akcyjny – lokuje tylko w akcje, w zależności od strategii mogą to być akcje dużych lub małych spółek, firm z poszczególnych branż albo spółek mających jakąś charakterystykę (innowacyjne, wypłacające dywidendę itp.)

Oczywiście: są też fundusze inwestujące w metale szlachetne (złoto), nieruchomości, ziemię, pozagiełdowe spółki oraz w nie spłacone w terminie długi. Do wyboru, do koloru. Jednak na początek proponowałbym wybrać fundusze z jednej z głównych grup.

W jaki sposób wybrać najlepsze dla siebie fundusze – napiszę za chwilę. A teraz pokażę:

Ile kosztuje fundusz, czyli ile zapłacisz za wygodę?

Fundusze nie pracują za darmo. Są dwa rodzaje prowizji, z których jedną można próbować skutecznie ominąć, zaś druga nie ma większego znaczenia jeśli zarządzający funduszem wykonuje dobrą robotę.

Prowizja manipulacyjna – płacisz ją tylko raz, przy zakupie jednostek uczestnictwa (czyli cegiełek). Im bezpieczniejszy fundusz i im więcej pieniędzy wpłacasz, tym mniejsza jest opłata. Fundusze rynku pieniężnego nie pobierają jej w ogóle, w funduszach obligacji wynosi maksymalnie 2% inwestowanej kwoty, a w akcyjnych nawet 5,5%. Uwaga: kupując fundusz przez internet (a nie w banku lub u pośrednika) tej opłaty w ogóle nie ponosisz!

Opłata za zarządzanie – naliczana rocznie, ale pobierana codziennie przez fundusz (rodzaj prowizji od zainwestowanej kwoty). Wyniki inwestycyjne funduszy, które są publikowane przez TFI, uwzględniają już opłatę za zarządzanie. Nie trzeba nic odejmować na własną rękę. Opłata za zarządzanie nie przekracza 4-5% w skali roku.

W Polsce opłaty za zarządzanie funduszami należą do najwyższych na świecie. Jest to rozbój w biały dzień i sądzę, że wkrótce firmy zarządzające funduszami będą zmuszone ograniczyć opłaty. Dość powiedzieć, że amerykańskie czy zachodnioeuropejskie fundusze akcji pobierają 1-2% opłaty za zarządzanie, czyli dwa-trzy razy mnie, niż polskie.

Czytaj tutaj: Fundusze inwestycyjne są pazerne. Czas z tym skończyć. A jak? Oto pomysł!

Poniżej macie wykres z informacją ile pieniędzy „pożerają” koszty pośrednictwa funduszy inwestycyjnych. Jeśli zarządzający świetnie wybiera inwestycje i osiąga wyniki lepsze, niż indeksy giełdowe, to można mu wybaczyć „pazerność”. Gorzej jeśli fundusz nie osiąga wyników lepszych, niż rednia rynkowa (czyli indeks giełdowy), a i tak bierze wysokie prowizje przy sprzedaży jednostek uczestnictwa i za zarządzanie.

Są też na rynku tzw. ETF-y, czyli fundusze zarządzane automatycznie. Dzięki temu, że nie mają zarządzających, a jedynie „bezrefleksyjnie” odwzorowują ruchy indeksów giełdowych, pobierają bardzo niskie prowizje – nie przekraczające ułamków jednego procenta w skali roku. W Polsce jest zaledwie kilka ETF-ów, bo są konkurencją dla TFI. Banki, które są właścicielami największych TFI, nie wpuszczają ETF-ów na rynek, bo wtedy mniej zarabiałyby na prowizjach.

ETF-y notowane za granicą można natomiast kupić w biurach maklerskich. Jednak początkującym inwestorom proponowałbym mimo wszystko zacząć od „zwykłych” funduszy inwestycyjnych, a dopiero po ich oswojeniu zabrać się za ETF-y.

Podstawowe zasady inwestowania w fundusze

Kiedy powinieneś pomyśleć o ulokowaniu części pieniędzy w fundusze? Na pewno wtedy, gdy masz już jakieś oszczędności (najlepiej 30.000 zł lub więcej), ulokowałeś kawałek tych oszczędności w obligacje (rządowe lub prywatnych firm) i widzisz, że wpływają ci na konto nowe nadwyżki pieniędzy. Na początku niewielki, a potem coraz większy procent portfela inwestycji powinieneś ulokować w fundusze.

Jak kupowanie udziału w funduszu wygląda od strony czysto technicznej? Podobnie, jak kontraktowanie depozytu bankowego. Wybierasz fundusz, sprawdzasz (np. na jego stronie internetowej) czy można go kupić online, wypełniasz formularz z danymi osobowymi, odpowiadasz na kilka pytań o swoją wiedzę na temat inwestowania, dostajesz numer konta do wpłaty i tyle. Gdy przelew dotrze do funduszu dostajesz potwierdzenie z informacją ile jednostek uczestnictwa (cegiełek) w funduszu posiadasz.

Wartość swojego funduszu możesz codziennie sprawdzać na jego stronie internetowej – raz dziennie publikowana jest wycena pojedynczej cegiełki. Mnożąc tę kwotę przez liczbę posiadanych cegiełek w funduszu otrzymujesz informację ile aktualnie masz pieniędzy.

Inwestuj pieniądze systematycznie. Ceny akcji zależą nie tylko od tego, czy dana spółka osiąga wysokie czy niskie zyski. Liczą się także nastroje na całej giełdzie. Jeśli przejściowo są złe, nawet akcje dobrych spółek spadają (tyle że wolniej niż akcje spółek złych). To odbija się na wynikach funduszy.

Nie ma sensu bawić się w rosyjską ruletkę i próbować trafić w moment, kiedy ceny akcji są najniższe. Udziały w funduszach – zwłaszcza w tych inwestujących na giełdzie – kupuj systematycznie, raz na miesiąc, kwartał lub pół roku. Dzięki temu ograniczysz ryzyko wejścia na rynek w niekorzystnym momencie.

Nie zgaduj najlepszego momentu na inwestycje. Nie czekaj z rozpoczęciem inwestowania na początek nowej hossy. Najpewniej nie trafisz, bo nawet najbardziej wytrawni inwestorzy mają często problem z ustaleniem, czy rynek jest w dołku, czy już z niego wyszedł. Pamiętaj, że 80% wzrostów cen akcji następuje podczas 5% sesji giełdowych, więc jeśli inwestujesz w fundusz, który większość pieniędzy kieruje na giełdę, nie próbuj zgadywać kiedy jest „ten” dzień.

Czytaj też: Jak inwestować w fundusze inwestycyjne dla dywidendy?

Pamiętaj też, że kupując udziały w funduszu inwestycyjnym lokującym w akcje stajesz się pośrednio właścicielem „kawałków” firm (możesz sprawdzić których konkretnie, na stronach internetowych funduszy są sprawozdania, z których możesz wyczytać w które spółki zostały ulokowane twoje pieniądze).

To ile akurat dziś wart jest twój „kawałek” tj czy innej spółki nie jest kluczowe. Ważne, że za tym „kawałkiem” stoi konkretny majątek i konkretne zyski firm. Prędzej czy później przełożą się one na wypłatę dywidend (dzięki której cegiełka w funduszu będzie więcej warta) lub na wzrost ceny akcji na giełdzie (dzięki której… cegiełka w funduszu będzie więcej warta ;-)).

Czytaj też: Najstarszy w Polsce fundusz inwestycyjny skończył 25 lat. Ile można było w tym czasie na nim zarobić?

Jak wybrać najlepszy dla siebie fundusz?

Mamy już za sobą decyzję o rodzaju funduszu, któremu chcesz powierzyć kawałek oszczędności (pieniężny, obligacyjny, akcji). Ale w ramach tych grup są podgrupy. W ramach funduszy akcji mamy takie, które inwestują w polskie firmy (PKO BP, PZU, Orlen, CD Projekt, CCC…) oraz takie, które lokują w firmy mające siedzibę za granicą (McDonald’s, Coca-Cola, Samsung…).

Na początek podzieliłbym kasę między obie kategorie funduszy (akcji polskich i akcji zagranicznych). Jeśli interesujesz się jakąś branżą, konkretną stroną świata, to znajdź fundusze odpowiadające twojej pasji. Wygodną wyszukiwarkę wszystkich funduszy znajdziesz na stronie www.analizy.pl.

Na tej samej stronie możesz zobaczyć ile pieniędzy zarabiają (lub przegrywają) poszczególne fundusze z danej kategorii dla swoich klientów. Nie wybieraj najlepszego w danym momencie funduszu. Jest taki wykres (zassałem go z serwisu qnews.pl), który pokazuje, że najlepszy fundusz w danym roku nigdy nie jest najlepszy w kolejnym. Dlatego nie kupuję funduszy, które są gwiazdami konkretnego sezonu, a takie, które mają przyzwoite wyniki przez długi okres (np. w ostatnich pięciu latach).

Wybierając na dłuższy termin dobry fundusz, można zyskać znacznie więcej niż na lokacie. Wybierając słaby, osiągniemy zysk może nawet niższy od dochodu z depozytu bankowego. Oczywiście, nikt nie ma monopolu na sukces. Nawet fundusz, który przez dziesięć ostatnich lat pokazał się z dobrej strony, może w kolejnych dziesięciu zawieść.

Dlatego staram się jechać na kilku koniach jednocześnie. I zawsze wybieram dwa lub trzy fundusze z różnych rodzin i w nich odkładamj pieniądze. Ograniczam w ten sposób ryzyko, że trafię na fundusz, który słabo sobie radzi.

Zawsze wybieram fundusze, które mają co najmniej pięcioletnią historię i w tym czasie ani razu nie zrobiły szczególnie dużego zawodu inwestorom. Preferuję fundusze duże, niż małe. Na stronach takich jak Starfunds.pl, czy Analizy.pl można znaleźć ratingi poszczególnych funduszy, czyli ocenę ich jakości (zwykle podawaną w gwiazdkach).

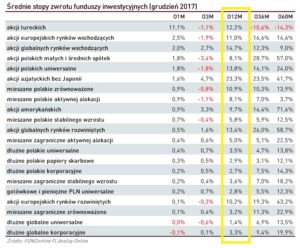

Tutaj przykładowe zestawienie wyników różnych grup funduszy inwestycyjnych (nie konkretnych funduszy) za ostatni rok, pięć i dziesięć lat.

Lokuję pieniądze m.in. w funduszach od 20 lat. Jeśli masz do mnie jakieś pytania „w tym temacie”, to zapraszam, jestem pod maciej@maciejsamcik.pl.

A tutaj przeczytasz więcej o moich prywatnych inwestycjach w fundusze – i o tym jak zgarniam trzy razy więcej, niż miałbym na depozycie bankowym. „Śpię spokojnie i wyciskam z pieniędzy trzy razy więcej, niż w banku. Jak to robię? Tu przeczytaj”

ilustracja tytułowa: TerimaKasih/Pixabay.com