Zastanawiacie się, jak to możliwe, że mamy niemal najdroższe kredyty w Europie? To nie tylko kwestia wysokości stóp procentowych, ale też i marż dokładanych przez banki do rynkowej ceny pieniądza. Jeden z banków stwierdził, że kredyty hipoteczne bankowcom po prostu się… nie opłacają. Jak oni to policzyli?

Co rusz czytacie takie nagłówki w portalach internetowych: kredyty hipoteczne w Polsce według najnowszych danych mają najwyższe oprocentowanie w całej Unii Europejskiej. Średnie oprocentowanie kredytów hipotecznych w Polsce Eurostat podlicza obecnie ok. 7,8–7,9%. Zapewne są to dane lekko zawyżone, bo WIBOR 3M ostatnio trochę spadł i wynosi ok. 4,9%.

- Jak zacząć inwestować? Jak kupić swój pierwszy ETF? Gdzie go znaleźć i na co uważać? Przewodnik krok po kroku dla debiutantów [POWERED BY XTB]

- Prawdziwym królestwem gotówki nie są Niemcy. Jest nim dalekowschodni gigant znany z nowych technologii. Ludzie wolą tam banknoty. Dlaczego? [POWERED BY EURONET]

- Ile kosztuje nas drogowa brawura? Podliczyli koszty zbyt szybkiej jazdy w skali kraju. Jak „zaoszczędzić” życie i pieniądze? Technologia na pomoc [POWERED BY PZU]

Prawie najdroższe kredyty hipoteczne w Europie. Dlaczego?

To oznacza, że nawet przy dwuprocentowej marży kredytowej cena kredytu nie powinna wynosić więcej niż 7% (a kredytu o okresowo stałej stopie procentowej nawet nieco mniej). Co nie zmienia faktu, że Polska jest na jednym z pierwszych miejsc pod względem kosztów kredytu. W Hiszpanii, Niemczech czy Francji stawki kredytów są przeważnie na poziomie 3–4%.

W całej Unii Europejskiej średnie oprocentowanie to ok. 4,4%, a w strefie euro – 3,7%. To oznacza, że za kredyt mieszkaniowy płacimy dwa razy większe oprocentowanie niż przeciętny Europejczyk. A dwa razy większe oprocentowanie oznacza, że za 500 000 zł kredytu przez 30 lat nie zapłacimy 350 000 zł odsetek, lecz 700 000 zł. To oznacza oddawanie bankowi co miesiąc o 1000 zł więcej z pensji.

Czytaj więcej o tym, jakie propozycje kredytów dostają klienci np. w hiszpańskich bankach:

O tym, dlaczego w Polsce tak jest, napisaliśmy już wiele w „Subiektywnie o Finansach”. Pisaliśmy o tym, że mamy relatywnie wysokie stopy procentowe (co wynika z wyższej niż na Zachodzie inflacji), że banki wliczają w ceny kredytów ryzyko prawne (odszkodowania dla frankowiczów, wakacje kredytowe), że wliczają najwyższy na świecie podatek bankowy, że konkurencja na rynku jest niewielka (realnie kredytów hipotecznych na dużą skalę udziela sześć–siedem banków).

Ale kiedy przeczytałem w analizie Banku Pekao, że polskie banki do kredytów hipotecznych tak naprawdę dopłacają i jest to deficytowa dla nich linia biznesowe, to coś mną wstrząsnęło. Jak to możliwe, że płacimy dwa razy wyższe odsetki niż ludzie na zachodzie Europy i tam bankom opłaca się udzielanie kredytów, a u nas się nie opłaca? Jaka matematyka za tym stoi?

Kredyty mieszkaniowe – jak słusznie zauważa Bank Pekao – to specyficzny produkt bankowy, bardzo bezpieczny i stabilny. To rodzaj kredytu z porządnym zabezpieczeniem i minimalnym odsetkiem strat – udział kredytów z opóźnioną spłatą rat (tzw. NPL, non-performing loans) wynosi w tej części portfela kredytowego zaledwie 1,5%.

Ale analitycy dodają, że z tym bezpiecznym rodzajem kredytów wiązał się w ostatnich latach „bezprecedensowy poziom ryzyka prawnego”, który był związany głównie z frankowiczami, ale też z wakacjami kredytowymi udzielanymi przymusowo (na mocy ustawy sejmowej) przez banki wszystkim klientom, którzy uznali, że tego potrzebują.

Czy kredyty hipoteczne się bankom opłacają?

„Czy przychody odsetkowe z kredytów hipotecznych pokrywają wszystkie koszty ich udzielenia? A może banki zmuszone są dopłacać do kredytów finansujących zakup nieruchomości przez osoby fizyczne?” – pytają analitycy.

Przychody banków z kredytów hipotecznych są możliwe do policzenia, bo NBP raportuje liczbę udzielonych kredytów, jak i ich przeciętne oprocentowanie. Koszt kapitału, który banki musiały pozyskać, żeby udzielić kredytów hipotecznych, analitycy policzyli natomiast jako stosunek całkowitych kosztów odsetkowych i liczby pracujących kredytów, który przemnożyli przez wartość portfela hipotecznych. Czyli, pisząc prościej, wzięli zapłacone przez banki klientom odsetki od depozytów i policzyli tę ich część, która mogłaby przypaść na hipoteczną część działalności kredytowej banków.

To jest o tyle nowatorskie podejście, że zwykle tego typu analizy opierają się na tzw. marży odsetkowej. A więc jeśli średnie oprocentowanie kredytów wynosi WIBOR plus 2%, to zakłada się, że zarobek banku wynosi 2%. Ale przecież bank nie pozyskuje kapitału po stawce WIBOR. Lokat, które przebijają wysokością stawkę WIBOR prawie nie ma. Analitycy Banku Pekao nie poszli na łatwiznę i jako koszt przyjęli realnie płacone klientom przez banki odsetki.

W tej analizie zignorowano natomiast przychody prowizyjne banków po jednej stronie i koszty udzielania kredytów hipotecznych po drugiej (czyli pracę analityka, koszt wyceny nieruchomości itp.). Przyjęto założenie, że te akurat przychody i koszty wzajemnie się znoszą.

I tak: w 2023 r. banki z odsetek płaconych przez kredytobiorców hipotecznych miały 37–38 mld zł przychodu. Koszt odsetek zapłaconych przez klientów, którzy przynieśli kapitał (oszczędności), wyniósł mniej więcej 20 mld zł. W roku 2024 relacje były podobne. A więc kredyty hipoteczne z tego punktu widzenia były żyłą złota, generując kilkanaście miliardów złotych zysku rocznie.

Wcześniej, w erze niskich stóp procentowych rentowność „hipotek” była jeszcze wyższa – koszt kapitału pozyskanego od deponentów z reguły nie przekraczał 30% przychodów odsetkowych od „hipotek” (inna sprawa, że te przychody też były niskie, średnio nie przekraczały 10 mld zł). Banki miały więc z kredytów hipotecznych „duże” kilka miliardów złotych czystego zysku rocznie.

Co sprawia, że od kilku lat kredyty hipoteczne bankom się nie opłacają?

Analitycy Banku Pekao postanowili doliczyć do rachunku koszty ryzyka prawnego związanego z portfelem kredytów frankowych. Łączny koszt tego ryzyka oszacowali na podstawie zawiązanych w bankach rezerw: do końca zeszłego roku wyniosły niemal 60 mld zł. Do tego doliczyli koszt wakacji kredytowych w wysokości 17 mld zł oraz dodatkowych wpłat na Fundusz Wsparcia Kredytobiorców (1,4 mld zł).

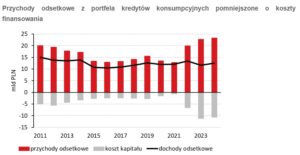

Z wyliczeń wynika, że te pozycje „nadzwyczajne” sprawiły, iż od 2022 r. polskie banki ponoszą straty na portfelu kredytów hipotecznych pomimo rekordowo wysokich odsetek płaconych przez klientów. „Koszt kapitału w połączeniu z nadzwyczajnymi kosztami generowanymi przez politykę państwa już od trzech lat przekracza przychody odsetkowe z hipotek”. Widzicie to na górnym wykresie. Czerwony słupek to dochody z odsetek, szary to koszt zapłaconych deponentom odsetek, a słupki niebieskie i żółte to koszty nadzwyczajne.

Na dolnym wykresie są już tylko przychody odsetkowe zestawione z nadzwyczajnymi kosztami ponoszonymi przez banki. Czarna kreska to „przychód netto” banków z odsetek po odjęciu kosztów nadzwyczajnych. Jak widać, jest mniejszy niż te koszty nadzwyczajne. A więc gdyby banki chciały przerzucić cały koszt ekstraobciążeń na klientów, to oprocentowanie kredytów hipotecznych byłoby jeszcze wyższe.

Dla porównania analitycy pokazali też podobne „rozliczenie” dotyczące zwykłych kredytów konsumpcyjnych, które co prawda nie są tak bezpiecznymi kredytami w sensie ryzyka, że nie zostaną spłacone, ale z drugiej strony nie są aż tak obarczone ryzykiem prawnym. Zmiany wysokości przychodów i kosztów odsetkowych związanych z portfelem kredytów konsumpcyjnych idą „jak po sznurku” – roczne zarobki banków od lat pozostają stabilnie i są w przedziale 10–15 mld zł.

Mamy więc odpowiedzi na dwa pytania. Po pierwsze dlaczego banki tak żyłują oprocentowanie kredytów? I po drugie dlaczego na tym rynku jest tak słaba konkurencja? Skoro koszty są wyższe od przychodów, to po co rozwijać taką działalność? Mamy też odpowiedzi na dwa inne pytania: kto płaci za to, że państwo nie potrafiło rozwiązać na czas sporu dotyczącego klauzul abuzywnych między bankami a klientami?

Za to, że politycy w Polsce są bandą niekompetentnych osłów i tchórzy – we wszystkich innych krajach problem kredytów walutowych został załatwiony systemowo – zapłaci setki tysięcy złotych każdy, kto wziął niedawno kredyt z wysoką marżą. I płaci od lat ten, kto trzyma w bankach pieniądze. Banki starają się przerzucić na klientów tę część kosztów, którą się da przerzucić. Część biorą na siebie, co nie jest problemem, bo w erze wysokich stóp procentowych mają i tak rekordowe zyski.

Kredyty się nie opłacają, ale banki ich udzielają

Analitycy Banku Pekao zadają jeszcze jedno pytanie: skoro kredyty hipoteczne przynoszą bankom straty, to jaki jest sens ich udzielania? Cóż, jak pamiętacie, był jeden bank, który całkiem zaprzestał udzielania takich kredytów – zrobił to BNP Paribas Bank Polska. Udzielał on przez jakiś czas kredytów hipotecznych tylko swoim klientom i tylko na „zielone” inwestycje.

Generalnie jednak banki udzielają kredytów hipotecznych z kilku powodów. Pierwszy to taki, że te nadzwyczajne przyczyny kiedyś się zapewne skończą i wtedy kredyty hipoteczne znów staną się żyłą złota. Drugi to ten, że udzielenie kredytu hipotecznego pozwala pozyskać „przymusowo” lojalnych klientów, którzy mogą być zainteresowani innymi usługami (karta kredytowa, ubezpieczenie, konto osobiste, konto oszczędnościowe, rachunek maklerski). A trzeci to konieczność zapewnienia kompleksowej oferty, żeby klienci traktowali taki bank poważnie. Nawet jeśli niektóre elementy oferty się bankowi nie opłacają.

Wnioski? Jeśli w przyszłości kredyty hipoteczne zaczną się bankom znów opłacać, to osoby, które wzięły taki kredyt w kilku ostatnich latach – przy marżach uwzględniających „niechęć” banku do udzielenia kredytu hipotecznego – powinny go zrefinansować, żeby obniżyć poziom marży. Jeśli dla banków będzie to stabilna linia biznesowa, to będą gotowe mocno zejść z marżami. Jeśli.

——————————

CZYTAJ TEŻ O KREDYTACH HIPOTECZNYCH:

——————————-

SPRAWDŹ NASZE RANKINGI BANKÓW:

Zastanawiasz się, co zrobić z pieniędzmi? W którym banku jest najwyższe oprocentowanie pieniędzy na długo, a w którym na krótko? Który najlepiej zapłaci za nowe środki, a który „w standardzie”? Sprawdź „Okazjomat Samcikowy” – to aktualizowane na bieżąco rankingi lokat, kont oszczędnościowych, a także kont osobistych, rachunków firmowych i kart kredytowych. Wszystkie tabele znajdziesz w zakładce „Rankingi” w „Subiektywnie o Finansach”.

——————————-

ZAPISZ SIĘ NA NEWSLETTERY

ZAPISZ SIĘ NA NEWSLETTERY

>>> W każdy weekend sam Samcik podsumowuje tydzień wokół Twojego portfela. Co wydarzenia ostatnich dni oznaczają dla Twoich pieniędzy? Jakie powinieneś wyciągnąć wnioski dla oszczędności? Kliknij i się zapisz.

>>> Newsletter „Subiektywnie o Świ(e)cie i Technologiach” będziesz dostawać na swoją skrzynkę e-mail w każdy czwartek bladym świtem. Będzie to podsumowanie najważniejszych rzeczy, o których musisz wiedzieć ze świata wielkich finansów, banków centralnych, najpotężniejszych korporacji oraz nowych technologii. Kliknij i się zapisz.

——————————

CZYTAJ O INWESTOWANIU W NIERUCHOMOŚCI:

——————————-

ZNAJDŹ SUBIEKTYWNOŚĆ W SOCIAL MEDIACH

Jesteśmy nie tylko w „Subiektywnie o Finansach”, gdzie czyta nas ok. pół miliona realnych odbiorców miesięcznie, ale też w mediach socjalnych, zwanych też społecznościowymi. Tam krótkie spostrzeżenia o newsach dotyczących Twoich pieniędzy. Śledź, followuj, bądź fanem, klikaj, podawaj dalej. Twórzmy razem społeczność ludzi troszczących się o swoje pieniądze i ich przyszłość.

>>> Nasz profil na Facebooku śledzi ok. 100 000 ludzi, dołącz do nich tutaj

>>> Samcikowy profil w portalu X śledzi 26 000 osób, dołącz do nich tutaj

>>> Nasz profil w Instagramie ma prawie 11 000 followersów, dołącz do nich tutaj

>>> Połącz się z Samcikiem w Linkedin jak 26 000 ludzi. Dołącz tutaj

>>> Nasz profil w YouTube subskrybuje 12 000 widzów. Dołącz do nich tutaj

>>> „Subiektywnie o Finansach” jest już w BlueSky. Dołącz i obserwuj!

———————————-

ZOBACZ EXPRESS FINANSOWY I ROZMOWY:

„Subiektywnie o Finansach” jest też na Youtubie. Raz w tygodniu duża rozmowa, a poza tym komentarze i wideofelietony poświęcone Twoim pieniądzom oraz poradniki i zapisy edukacyjnych webinarów. Koniecznie subskrybuj kanał „Subiektywnie o Finansach” na platformie Youtube

————————-

ZOBACZ CO NOWEGO W HOMODIGITAL:

Obok „Subiektywnie o Finansach” stoi w internetach multiblog Homodigital.pl, czyli subiektywnie o technologii. Opowiadamy w nim to, co ważne dla Twojego cyfrowego bezpieczeństwa i jestestwa. Opowiadamy tak, jak w „Subiektywnie o Finansach” – czyli tylko to, co istotne i tak, żeby każdy zrozumiał. Jeśli korzystasz z technologii, to wpadaj na Homodigital.pl, czytaj i komentuj artykuły, pomóż nam się rozwijać.

———————–

ZAPLANUJ ZAMOŻNOŚĆ Z SAMCIKIEM

Myślisz, że nie masz szans na żywot rentiera? Że masz za mało oszczędności? Że za mało zarabiasz? Że nie umiał(a)byś dobrze ulokować pieniędzy, gdybyś je miał(a)? W tym e-booku pokazuję, że przy odrobinie konsekwencji, pomyślunku i, posiadając dobry plan, niemal każdy może zostać rentierem. Jak bezboleśnie oszczędzać, prosto inwestować i jak już teraz zaplanować swoje rentierstwo – o tym jest ten e-book. Praktyczne rady i wskazówki. Zapraszam do przeczytania – to prosty plan dla Twojej niezależności finansowej. Polecam też trzy inne e-booki: o tym, jak zrobić porządek w domowym budżecie i raz na zawsze wyjść z długów, jak bez podejmowania ryzyka wycisnąć więcej z poduszki finansowej i jak oszczędzać na przyszłość dzieci.

———————————

CZYTAJ AKTUALNE PORADY O OSZCZĘDZANIU:

———————————-

zdjęcie tytułowe: DALL-E AI