Naszą tożsamość – której ochrona przed złodziejami jest w XXI wieku nie mniej ważna niż ochrona majątku – możemy coraz lepiej zabezpieczać. Najpierw swoje podwoje otworzył przed zwykłymi klientami BIK, do którego bazy zaglądają wszystkie banki i duże firmy pożyczkowe. Zaś niedawno ofertę ochrony tożsamości wprowadziła także firma Kaczmarski Inkaso powiązana kapitałowo z Krajowym Rejestrem Długów (KRD). Niestety, każda z tych usług kosztuje. Za którą z nich bardziej warto płacić kilka złotych miesięcznie? Sprawdzam!

Na początek dwa słowa o tym, po co w ogóle kupować coś, co firmy nazywają „ochroną tożsamości”. Chodzi o to, by zabezpieczyć się przed sytuacją, w której ktoś zaciąga na nasze nazwisko jakieś zobowiązania. Wyłudzenie kredytu lub pożyczki, wzięcie drogiego telefonu „na twarz”, czy posłużenie się naszymi danymi w innym miejscu, w którym tożsamość ma „wartość rynkową” – to główne zagrożenia.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Czytaj też: A jeśli złodziej skopiuje dane z twojego dowodu osobistego? Co może z nimi zrobić?

Czytaj też: Telefom chce skanować lub kserować twój dowód? Według GIODO nie ma do tego żadnego prawa

Czytaj też: Pytanie o skanowanie, czyli gdy bank chce podwoić krycie, ale nie dogonił zmieniającego się świata

Czytaj też: Zboczenie? Gdy bank pokochał twój dowód osobisty. I chce go pieścić każdego dnia

Jak chronić tożsamość przed złodziejami? Pilnować dowodu i…

Oczywiście: takie wyłudzenie pieniędzy na czyjeś dane jest karalne i w przygniatającej liczbie przypadków da się je odkręcić, ale to zajmuje czas (oraz nerwy) i czasem też zabiera pieniądze. Nie raz i nie dwa widzieliście na „Subiektywnie…” opisy przypadków, gdy komornicy i windykatorzy całymi latami ścigali Bogu ducha winnych konsumentów, czasem ściągali z nich nienależne pieniądze, a nierzadko sądy to wszystko przyklepywały.

Czytaj też: Przez trzy lata walczyła o pieniądze, które bank zabrał jej przez pomyłkę. Pomogła dopiero moja interwencja

Na czym polega ochrona przed tym wszystkim? W pełni oczywiście zabezpieczyć się nie da. Ale z jednej strony można działać prewencyjnie (nie dawać nikomu do ręki dowodu osobistego, ograniczać do niezbędnego minimum skanowanie i kopiowanie dowodu w całości oraz podawanie danych osobistych w internecie), a z drugiej zapewnić sobie dostęp do „systemu wczesnego ostrzegania”.

Taki system wczesnego ostrzegania – i tu dochodzimy do ofert BIK (Alerty BIK) oraz Kaczmarskiego (ChronPesel.pl) to po prostu zagwarantowanie sobie dostępu do informacji o tym, że ktoś chce posłużyć się naszą tożsamością do zaciągnięcia pożyczki lub innej transakcji finansowej.

Czytaj też: Tydzień wyjęty z życiorysu, czyli co zrobić, gdy na koncie pojawia się omyłkowe zajęcie komornicze?

Nie przegap nowych tekstów z „Subiektywnie o finansach”, zapisz się na newsletter i odbierz zestaw praktycznych poradników, w tym przegląd najlepszych kont bankowych ułatwiających oszczędzanie

Czytaj też: Koniec ze skanowaniem naszych dowodów? Pierwsze banki weryfikują tjuż ożsamość przez… wideoczat!

Alerty BIK i ChronPesel: poinformują, że ktoś o ciebie pytał

I na tym właśnie polega istota usług oferowanych przez BIK oraz Kaczmarski Inkaso. Obie firmy zajmują się zarządzaniem ogromnymi bazami danych na temat konsumentów. W BIK jest cała nasza historia kredytowa (w należącej do tego samego właściciela bazie InfoMonitor – także wiadomości o innych transakcjach), zaś KRD prowadzi bazę nierzetelnych płatników (mandaty, alimenty, rachunki za telefon).

Jeśli więc bank, firma pożyczkowa, pośrednik finansowy, telekom, czy osoba wynajmująca mieszkania chce sprawdzić czy konsument, który przyszedł po usługę, nie jest oszustem, wyłudzaczem albo nie tonie w długach, to po prostu zagląda do jednej z tych baz (na rynku działa też kilka innych).

W BIK dowie się wszystkiego o byłych i obecnych kredytach potencjalnego klienta (czy były i są spłacane w terminie), zaś w KRD sprawdzi czy ktoś nie zgłosił danego konsumenta jako nierzetelnego płatnika. Zarówno BIK, jak i KRD działają na podstawie ustaw (BIK – prawa bankowego, a KRD – o biurach informacji gospodarczej), które dokładnie regulują na jakich zasadach obie firmy mogą przetwarzać dane o klientach i kiedy mają obowiązek wykasować go ze swoich tabelek i raportów.

Usługi ochrony tożsamości polegają na tym, że BIK oraz Kaczmarski poinformują klientów-konsumentów, którzy zapiszą się do usługi, że ktoś o nich pytał. BIK wyśle e-mail i SMS o tym, że jakiś bank, firma pożyczkowa albo inna instytucja finansowa sprawdzała nasz standing finansowy (zapytała czy Jan Kowalski o takim-a-takim numerze PESEL spłacał i spłaca rzetelnie swoje zobowiązania). A Kaczmarski wyśle raport o tym czy ktoś pytał w bazach KRD czy ów Jan Kowalski nie ma na koncie zaległości w płaceniu czynszu, alimentów, rachunków za telefon.

Czytaj też: No i kto jest debeściak? Firma windykacyjna chciała wpuścić swoją podopieczną w maliny. Ależ kontratak!

Czy warto zapłacić za ten SMS?

Zarówno Alerty BIK jak i ChronPesel.pl to usługi, które mogą się przydać. Jeśli dostaję z jednej z tych baz SMS-a, że taka-a-taka instytucja do niej zaglądała pytając o mnie, a ja nie staram się o pożyczkę, nie kupuję telefonu i nie mam z pytającą firmą nic wspólnego, to mam jasny sygnał, że ktoś się pode mnie podszywa.

Mogę iść do pytającej o mnie firmy i poinformować ją, że nie staram się o żadną usługę, zastrzec swój dowód osobisty i wyrobić nowy, zgłosić sprawę na policję lub np. zgłosić zastrzeżenie kredytowe (czyli wpisać się do bazy osoby, które nie planują wziąć żadnego kredytu).

Czytaj też: W BIK nie można już zamówić darmowej informacji ustawowej. Wszystko przez RODO. Co w zamian? Sprawdzam!

Jakkolwiek nie zareaguję, to pierwszym krokiem jest posiadanie wiedzy, że ktoś się pode mnie chce podszyć. Im szybciej tę wiedzę otrzymam, tym szybciej mam szansę zareagować. Jeśli nie wiem, że ktoś się pode mnie podszywa, ten ktoś robi to dobrze i sprytnie, a instytucja finansowa bądź inny usługodawca nie wykaże się czujnością – po kilku latach mogę dowiedzieć się od windykatora, że jestem ścigany za nie swoje długi. I tracić nerwy, czas i pieniądze, by to odkręcić.

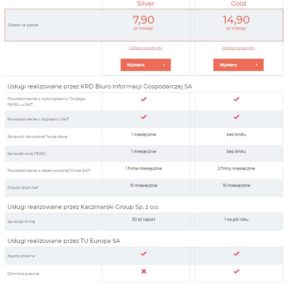

W zasadzie więc warto byłoby mieć wszystkie dostępne na rynku usługi „ostrzegawcze”. Niestety, jest jedno „ale”. To kosztuje. Alerty BIK trzeba opłacić za rok z góry i kosztują 24 zł (płaci się przez internet, jak w e-sklepie, głównym wyzwaniem jest założenie konta w portalu BIK, potem już idzie z górki). Zaś usługa ChronPesel.pl kosztuje 7,90 zł miesięcznie bądź 14,90 zł miesięcznie.

Jak widzicie, rozpiętości cenowe są duże. Dlaczego bardzo podobna usługa kosztuje raz 2 zł miesięcznie, a raz prawie 15 zł? Czy obie bazy mają podobną „funkcjonalność”? Czym różnią się te usługi i czy różnice cenowe są uzasadnione? Sprawdzam!

Po pierwsze zasięg. Kto daje większą gwarancję?

Podstawowym parametrem, który powinien mnie interesować przy tego rodzaju usłudze jest zasięg. Aby informacja SMS-owa o tym, że ktoś chce się pode mnie podszyć, w ogóle do mnie dotarła, instytucja finansowa lub usługodawca, do którego zgłosi się oszust, musi mieć umowę z bazą danych. Jeśli nie zgłosi zapytania na mój temat do BIK lub KRD, to baza danych nie będzie w stanie mnie poinformować o takim zdarzeniu.

Liczy się więc to, z iloma instytucjami baza danych wymienia informacje. W tej dziedzinie dużą przewagę ma BIK, do którego raportuje w zasadzie całą branża finansowa (39 banków komercyjnych, 556 spółdzielczych oraz 35 SKOK-ów, 59 firm pożyczkowych). W ramach Alertów BIK można też dostać SMS-a o zapytanie na nasz temat do bazy danych o nierzetelnych klientach BIG InfoMonitor, z którą współpracuje 150 firm pożyczkowych).

Jako zabezpieczenie przed wyłudzeniem kredytu znacznie pewniejszą opcją wydają się być Alerty BIK. Chodzi o to, że banki obowiązkowo odpytują BIK przy rozpatrywaniu każdego wniosku kredytowego. KRD – jako jedno z czterech biur informacji gospodarczych, czyli źródeł informacji o nierzetelnych płatnikach – jest traktowane przez banki jako dodatkowa opcja. Część banków, by ograniczać koszty, zagląda do innych baz tylko wtedy, jeśli nie znajdzie o wnioskującym o kredyt kliencie informacji w BIK (bo np. nie ma on żadnej historii kredytowej).

Kiedy przyjdzie SMS?

Kiedyś jeden z bankowców pokazywał mi statystyki, z których wynikało, że na osiem „relacji” kredytowych nawiązywanych w różnych bankach przez przykładowego klienta co najwyżej dwie-trzy wiążą się z odpytywaniem innych baz niż BIK. A trzeba pamiętać, że KRD jest jednym z czterech dużych biur informacji gospodarczej, więc nawet te banki, które nie poprzestają na odpytaniu BIK nie muszą wybrać do odpytania akurat bazy KRD.

Jeśli więc ktoś będzie chciał na moje dane wyłudzić kredyt w banku, to tylko w przypadku korzystania z Alertów BIK mam pewność, że ta informacja dotrze do mnie SMS-em. W przypadku korzystania z ChronPesel.pl prawdopodobieństwo wynosi pewnie między 25 a 50%. Choć w przypadku próby wyłudzenia na nasze dane pożyczki pozabankowej jest zapewne wyższe, bo firmy pożyczkowe rzadziej korzystają z BIK, a częściej – z baz biur informacji gospodarczej (w tym KRD).

Jeśli ktoś będzie chciał na moje dane wziąć drogi telefon, to zarówno Alerty BIK, jak i ChronPesel.pl powinny wysłać tę informację SMS-em. BIK współpracuje z sześcioma operatorami, a KRD – z czterema. W obu przypadkach „poza radarem” są mniejsi operatorzy telekomunikacyjni.

Czytaj też: Czy da się za pieniądze „wyczyścić” BIK? Sprawdziłem i…

Usługi dodatkowe: BIK pozwoli zastrzec dowód…

Drugim parametrem, który trzeba brać pod uwagę przy wyborze usługi ochrony tożsamości, są korzyści dodatkowe. A więc: co dostawca usługi pozwala uczynić użytkownikowi, który dostanie SMS-a z informacją, iż ktoś posłużył się jego danymi przy zaciąganiu pożyczki w banku lub firmie pożyczkowej, albo wziął telefon w firmie telekomunikacyjnej.

BIK oferuje możliwość zastrzeżenia dowodu osobistego z poziomu serwisu www.bik.pl (informacja o tym, że dowód osobisty został „unieważniony” przez konsumenta trafia do wybranych urzędów oraz do wszystkich banków) oraz złożenie tzw. zastrzeżenia kredytowego.

To ostatnie działa w ten sposób, że jeśli ktoś zapyta bazę BIK o danego konsumenta, to wyświetli się czerwony alert, iż ten klient nie życzy sobie zaciągać jakichkolwiek kredytów. Z tym, że tzw. credit freeze na razie jest raczej protezą, bo podpiętych do tego jest tylko kilka firm finansowych (i tylko one dostaną ów czerwony alert). Ale do końca roku ma ich być znacznie więcej i wtedy usługa zacznie mieć sens.

…ChronPesel tylko poinformuje jak to zrobić

ChronPesel.pl daje w cenie tańszego pakietu (tego za 7,90 zł) tzw. asystę prawną, a w cenie droższego – pomoc prawną. Asysta to nic innego, jak udzielenie klientowi informacji co ma zrobić, gdy ktoś posłużył się jego danymi. Na infolinii dowiem się więc jak zastrzec dowód, ewentualnie dostanę wzór pisma oraz adres sądu lub prawnika, gdybym zechciał walczyć o ochronę swoich dóbr osobistych.

Gdyby z tego wszystkiego wycisnąć esencję, zostałby dostęp do infolinii prawnej i nic poza tym. W droższym pakiecie za 14,90 zł miesięcznie pojawia się już trochę „realnych” usług takich jak refundacja kosztów ochrony prawnej – adwokata i procesu sądowego – w sytuacji, gdyby skradziono mi tożsamość.

No dobra, w tańszym pakiecie ChronPesel.pl jest również jedna w miesiącu możliwość sprawdzenia, kto o nas pytał w ostatnim roku. Można też wpisać na „listę obserwacyjną” jedną firmę, o której chcemy uzyskiwać powiadomienia dotyczące jej wiarygodności płatniczej.

Można wreszcie za darmo dopisać własnego dłużnika do bazy KRD (o ile zadłużenie spełnia określone ustawą warunki, m.in. co najmniej 200 zł wartości, 60 dni przeterminowania i udokumentowany monit ostrzegający). Są to usługi dodatkowe, które jakoś tam uzasadniają wyższą cenę, ale mają dość luźny związek z ochroną tożsamości.

Czytaj też: Bank przez kilka lat publikował fałszywe dane w BIK. Kara? 3000 zł

Przelicznik ceny do zysku. Które alerty wypadają korzystniej?

Obie usługi – Alert BIK i ChronPesel.pl – mają wartość dla kogoś, kto chciałby chronić swoją tożsamość przed złymi ludźmi. Ale lepszą relację kosztów do ceny ma usługa BIK. Za 2 zł miesięcznie dostajemy niemal 100% prawdopodobieństwa, że online dowiemy się, iż ktoś posługuje się naszymi danymi w dowolnym banku lub jednej z dużych firm telekomunikacyjnych. A także duże prawdopodobieństwo, że dowiemy się o tym, że ktoś posłużył się naszymi danymi w którejś z firm pożyczkowych.

Na dokładkę w serwisie BIK można też od razu zastrzec dokument tożsamości i zamówić credit freeze, choć w wersji na razie raczej „zabawkowej”. Jak credit freeze urośnie, to Alerty BIK zyskają nową jakość.

ChronPesel.pl nawet w najtańszej wersji jest prawie cztery razy droższy, a daje znacznie mniejsze prawdopodobieństwo „złapania” próby kradzieży tożsamości w banku oraz zapewne podobne jak Alerty prawdopodobieństwo skuteczności, jeśli złodziej naszej tożsamości pojawi się w firmie pożyczkowej i w telekomie.

ChronPesel.pl nie daje natomiast możliwości zastrzeżenia dowodu jednym kliknięciem. O ile wiem – głównie od czytelników „subiektywności” – usługa Kaczmarskiego nie działa też w pełni online (w Alertach BIK informacja trafia do klienta natychmiast). ChronPesel.pl jest więc mniej uniwersalny i mniej funkcjonalny. Daje iluzoryczne (w tańszej wersji) ubezpieczenie, które tak naprawdę nie pokrywa żadnych kosztów, a jedynie daje dostęp do infolinii prawnej.

Na moje oko usługa ChronPesel.pl nie powinna kosztować więcej, niż jedną trzecią, góra połowę ceny Alertów BIK. I wtedy z czystym sumieniem mógłbym je komuś rekomendować jako nie tylko użyteczną, ale też korzystną ekonomicznie. Choć oczywiście jeśli ktoś chce być jak najlepiej chroniony, może dokupić ChronPesel.pl do Alertów BIK.

Tutaj: więcej o tym jak powstają scoringi BIK

ChronPesel w reklamie straszy kserowaniem dowodów. Czy przy tym nie przesadza?

I jeszcze jedno. W reklamie telewizyjnej usługi ChronPesel.pl miła pani zwierza się do kamery, że w swojej pracy – obsłudze klienta – skanuje dziennie kilkadziesiąt dowodów osobistych. I że zawsze robi jedną kopię ekstra, żeby ją sprzedać w „darknecie” (czyli w nielegalnej sieci internetowej, z której korzystają m.in. złodzieje pieniędzy i tożsamości).

„Jeśli wydaje ci się, że twój dowód jest bezpieczny, to masz rację – wydaje ci się. Wejdź na ChronPesel.pl i zabezpiecz się przed wyłudzeniem”. Na stronie internetowej usługi czytam z kolei slogan „Kompleksowo chronimy twoje dane”. To jest ciut ryzykowne.

Jak dowiodłem powyżej, sieć ChronPesel ma dość duże oczka. Prędzej czy później na bank pojawią się konsumenci, którzy zostali okradzeni z tożsamości i się o tym nie dowiedzieli, mimo że np. przez rok zapłacili prawie 100 zł za usługę ChronPesel. I będzie kwas.