Kurs złotego spada, tuż za polską granicą wojna. Coraz więcej Polaków myśli o założeniu konta w zagranicznym banku, żeby zabezpieczyć się na okoliczność, gdyby coś złego zaczęło dziać się w Polsce. Najbliżej mamy do strefy euro. Jak otworzyć konto w zagranicznym banku? Jak zapewnić sobie europejską gwarancję bezpieczeństwa oszczędności? Odpowiadam i wyjaśniam

W świetle ostatnich wydarzeń w Ukrainie i osłabieniu się złotego sporo osób podjęło decyzję o zakupie bardziej stabilnej waluty. Dywersyfikację oszczędności mogę pochwalić (chociaż nie taką robioną w pośpiechu z powodu wojny), ale jej kolejnym krokiem musi być bezpieczne ulokowanie takiej waluty. Wielu z Was chyba myśli podobnie, bo otrzymujemy coraz więcej pytań w stylu: „jak założyć konto w zagranicznym banku?”.

- Wymarzony moment, żeby inwestować w fundusze obligacji? Podcast z Pawłem Mizerskim [POWERED BY UNIQA TFI]

- Nowe funkcje terminali płatniczych. Jak biometria zmieni świat naszych zakupów? [POWERED BY FISERV]

- BaseModel.ai od BNP Paribas: najbardziej zaawansowana odsłona sztucznej inteligencji we współczesnej bankowości!? [POWERED BY BNP PARIBAS]

W ostatnich dniach sporo osób zdecydowało się wypłacić z banku swoje oszczędności. Osobiście byłem świadkiem sytuacji, w której pracownica banku (konkretnie PKO BP) proponowała klientce wypłacić więcej pieniędzy, bo… może ich zabraknąć. Tutaj Maciek wyjaśnia, dlaczego niekoniecznie trzeba wypłacać teraz z konta wszystkie oszczędności.

Więcej sensu ma zakup euro lub innej silnej waluty (chociaż to też lepiej było zrobić przed wybuchem wojny, decyzje podejmowane w panice zwykle są nieopłacalne), bo wtedy przynajmniej jesteśmy chronieni przed spadkiem wartości złotego. Niektórzy uważają, że czas ulokować oszczędności na zagranicznym koncie bankowym. Takim, na którym można tanio przechować euro.

Na początku małe zastrzeżenie – w tym tekście skupiam się na kontach bankowych, a więc takich objętych państwową gwarancją depozytów. Oprócz tego jest sporo aplikacji finansowych (takich jak Wise czy Monese), które mogą być wygodne (prostota otwarcia konta) oraz tanie. Ale byłbym ostrożny z trzymaniem tam dużych kwot.

Jak założyć konto w zagranicznym banku?

Zacznijmy od najprostszego rozwiązania. Każdy obywatel Unii Europejskiej ma prawo do otwarcia konta bankowego w dowolnym kraju członkowskim. Reguluje to dyrektywa 2014/92/UE. Chodzi mi o podstawowy rachunek płatniczy (tutaj jego polską wersję opisywał Maciek Bednarek). Do założenia takiego rachunku nie potrzebujemy adresu zamieszkania w danym kraju.

W zakresie innych rodzajów rachunków bankowych (np. kont oszczędnościowych) ta zasada już nie obowiązuje, a więc mogą się pojawić dodatkowe wymogi. Najczęściej bank wymaga, abyśmy posiadali adres zamieszkania w kraju, w którym chcemy otworzyć konto. Czasem niezbędny jest też numer telefonu. No i pojawiają się dodatkowe opłaty.

Jeżeli interesuje Was jednak zaledwie przechowanie oszczędności w euro za darmo, to wystarczy, że udacie się do dowolnego państwa w Unii Europejskiej (np. do Niemiec) i poprosicie o otwarcie podstawowego rachunku płatniczego. Taki rachunek często będzie darmowy (lub będzie podlegał „rozsądnej” opłacie w zależności od kraju). Zakres usług oferowanych w ramach PRP też zależy od kraju i powinien być do niego przystosowany (w końcu, w niektórych krajach, ciągle korzysta się np. z czeków).

Do otwarcia takiego rachunku może się Wam przydać podstawowa znajomość języków obcych (nie jest to wymagane, ale przyda się, gdy pracownik banku zechce Was spławić). Nie możecie też posiadać innego konta bankowego w danym kraju ani oczywiście prać pieniędzy.

Czytaj też: Karty wielowalutowe od mBanku, Aliora, PKO BP i innych instytucji: która najlepsza?

Najbardziej popularne w Polsce: Revolut, Aion, Inbank

Większość z Was wolałaby jednak otworzyć konto w zagranicznym banku, nie ruszając się przy tym z domowego fotela. Jakie mamy wtedy możliwości? Zacznijmy od osób, które nie radzą sobie zupełnie z językiem obcym. Główną przeszkodą dla wielu Polaków, podczas otwierania konta za granicą, może być znajomość języka angielskiego.

Konto w zagranicznym banku możemy otworzyć chociażby za pośrednictwem aplikacji Revolut. Od jakiegoś czasu Revolut (który jest bardzo popularny wśród polskich turystów) posiada litewską licencję bankową. Oferuje też coraz więcej usług dla Polaków (konta wielowalutowe, karty kredytowe, kredyty, konta oszczędnościowe, zakwaterowanie, ubezpieczenia, konto dla dzieci itd.). W zależności od wybranego planu, konto Revolut jest bezpłatne (standard) lub płatne (14,99 zł miesięcznie w planie Plus, 29,99 zł miesięcznie w planie Premium i 49,99 zł miesięcznie w planie Metal). Wraz z ceną rośnie też wachlarz dostępnych usług. A przy okazji przeczytajcie, czy to prawda, że Revolut ma rosyjskie konotacje.

W Polsce intensywnie działa też estoński Inbank. Jeżeli nie zależy nam na rachunku bieżącym, a po prostu chcemy gdzieś zgromadzić oszczędności, to można tutaj otworzyć lokatę nawet na 3,25% w skali roku. To całkiem przyjemne oprocentowanie, patrząc na stawki w polskich bankach (ale uwaga, bo zapowiadają się dalsze podwyżki stóp procentowych).

Problem w tym, że depozyty w Inbanku są gwarantowane przez estoński fundusz gwarancyjny, a w Revolucie przez litewski fundusz gwarancyjny. Gdyby faktycznie Rosja postanowiła coś namieszać w naszym kraju, to kraje bałtyckie są chyba nawet przed nami w kolejce do ewentualnej agresji. W Inbanku lokaty zakładamy w złotówkach, a więc nie ochronimy się w przypadku dalszego osłabienia się złotego.

Dalej od Rosji znajduje się Belgia. To też mały kraj, ale trudno sobie wyobrazić, by agresja rosyjska trafiła aż tam. Możemy tam otworzyć konta walutowe (w EUR, USD, GBP i CHF). Niestety nie ma już w Aion Banku bezwarunkowo darmowego konta bankowego i spadło oprocentowanie depozytów w euro, ale ciągle jest to szybki i bezpieczny sposób na przechowywanie walut obcych.

W zależności od wybranego planu takie konto w Aion Banku kosztuje 19,99 zł miesięcznie (plan Light, opłaty można uniknąć, trzymając ponad 5000 zł na koncie oszczędnościowym), 29,99 zł miesięcznie (plan Smart) lub 49,99 zł miesięcznie (plan All-Inclusive). Szczegóły opisaliśmy tutaj.

Jeżeli nie chcemy kupować euro, a po prostu chcielibyśmy przechować gdzieś złotówki, to możemy też skorzystać z lokaty Facto. Oprocentowanie wynosi nawet 3,50% w skali roku, a depozyty są gwarantowane (do 100 000 euro) przez włoski odpowiednik naszego funduszu gwarancyjnego. Tylko pamiętajcie, że trzymanie złotówek w zagranicznym banku w zasadzie w ogóle nas nie zabezpiecza przed utratą wartości waluty.

Jak założyć konto w niemieckim banku? A jak w holenderskim?

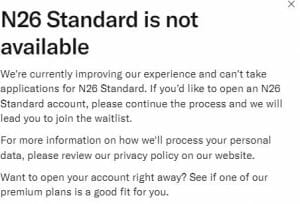

Lokując oszczędności w Unii Europejskiej, zapewne większość z Was pomyśli o Niemczech. Rok temu napisałem dosyć obszerny artykuł o tym, jak założyć konto w niemieckim banku (do poczytania tutaj). Trochę się jednak pozmieniało od tego czasu. Najważniejszą zmianą jest chwilowe zaprzestanie oferowania konta osobistego Polakom przez bank N26. Na ten moment możemy zapisać się jedynie na listę oczekujących.

Wciąż możemy otworzyć darmowe konto w niemieckim banku przez internet bezpośrednio z Polski. Taką funkcjonalność oferuje Nuri (dawniej Bitwala) oraz Vivid. Ten ostatni testowaliśmy jakiś czas temu (patrz link poniżej), ale wśród założycieli jest rosyjski bank Tinkoff powiązany z Kremlem, więc akurat tej aplikacji za bardzo nie polecamy.

W obu bankach standardowe plany są za darmo, a depozyty gwarantuje niemiecki fundusz gwarancyjny (aplikacje te współpracują z Solaris Bankiem). Obie aplikacje mają też ciekawe funkcjonalności tradingowe (dla chętnych). W Vivid można zdecydować się też na płatny plan Prime, który kosztuje 9,90 euro miesięcznie. W zamian otrzymamy m.in. więcej dostępnych kont walutowych, wyższy cashback oraz tańsze inwestowanie.

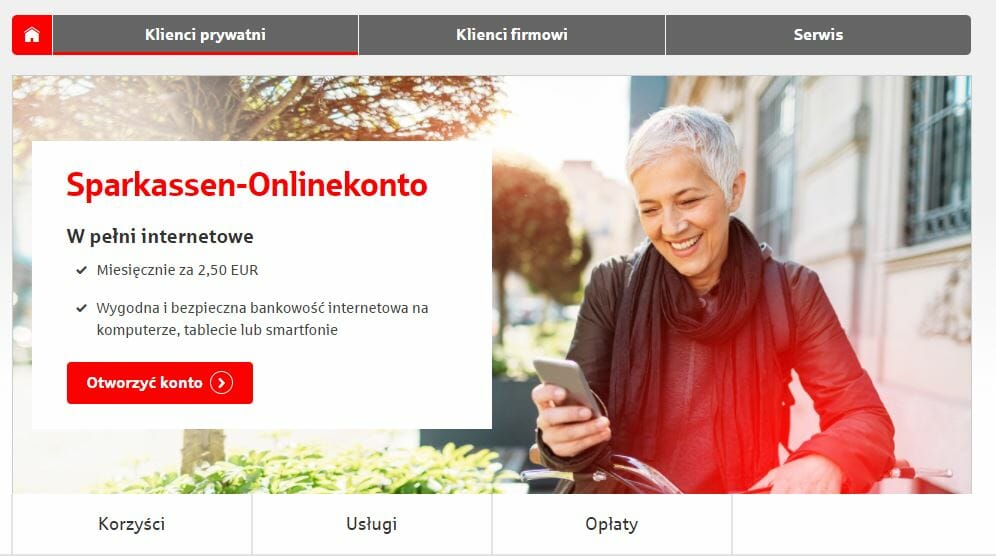

Doszły mnie też głosy, że w Niemczech zauważyli wzmożone zainteresowanie Polaków niemieckimi kontami bankowymi. Na przykład w Sparkasse Oberlausitz-Niederschlesien pojawiła się polska wersja strony internetowej (chociaż mocno łopatologiczna, a więc pewnie tłumaczona za pomocą translatora). Możemy na niej otworzyć konto osobiste, które kosztuje 2,50 euro miesięcznie.

W cenie otrzymamy kartę debetową oraz 100 transakcji. Jest też konto prywatne (3,90 euro miesięcznie) lub wspólne z drugą osobą (8,90 euro miesięcznie). Podobno można udać się też do oddziału w Görlitz lub do przedstawicielstwa w Lubaniu, gdzie pomogą nam pracujący tam Polacy.

Jeżeli lubimy wygodę i prostotę, to możemy zdecydować się na Bunq Bank. To bank, w którym depozyty są chronione przez holenderską gwarancję ochrony depozytów. W zależności od planu, konto w Bunq kosztuje od 2,99 euro miesięcznie (Easy Bank), przez 8,99 euro miesięcznie (Easy Money), do nawet 17,99 euro miesięcznie (Easy Green). Bunq jest instytucją nastawioną na ekologiczne trendy, a więc jeżeli chcecie być eko, to w najwyższym planie możecie pomagać np. w sadzeniu drzew.

Jeżeli mamy niemiecki adres (czasem wymagany jest też niemiecki numer telefonu), to konto otworzymy już w każdym banku w Niemczech. Niektóre z nich otworzymy całkowicie zdalnie (za pośrednictwem rozmowy video). W zależności od banku, konto może być płatne lub bezpłatne pod pewnymi warunkami (np. przelew wynagrodzenia). Jeżeli spełniacie te warunki, to możecie otworzyć konto chociażby w Das Kann Banku, ING banku, Postbanku, Commerzbanku czy Norisbanku.

Lokując większe kwoty w niemieckim banku, koniecznie pamiętajcie o tzw. deposit fee, czyli opłacie za przechowywanie pieniędzy. Jeżeli posiadamy większe oszczędności (kwota jest ustalana w zależności od banku, ale w niektórych już od 50 000 euro), to rocznie będziemy płacić dodatkową opłatę (np. 0,5%). Dobrze jest też się upewnić, że bank, który wybraliśmy, jest chroniony niemiecką gwarancją depozytów – zrobimy to tutaj.

Jak założyć konto bankowe w Szwajcarii?

Jeszcze bardziej na naszą wyobraźnie zadziała konto bankowe w Szwajcarii. Tutaj spory wpływ miała branża filmowa, która takie konta przedstawiała jako wręcz nietykalne. Aż tak dobrze nie jest, a ostatnio Szwajcaria nawet dołączyła do sankcji i zamroziła kilkaset rosyjskich kont bankowych.

W Szwajcarii można otworzyć konto przez internet za pośrednictwem aplikacji mobilnej i video rozmowy (np. bank Neon lub Migros), ale wtedy wymagane jest zameldowanie w tym kraju. Mi się nie udało znaleźć ani jednego banku w Szwajcarii, który pozwala zakładać konta Polakom przez internet po prostu z wykorzystaniem formularza (jeżeli o takim wiecie, to dajcie znać w komentarzach, a chętnie je dla Was przetestuję).

Zadzwoniłem do kilku banków (Valiant, AKB) z pytaniem, czy jako Polak bez związków ze Szwajcarią mogę otworzyć konto bankowe. Niestety dowiedziałem się, że jeżeli nie mam rezydencji albo chociaż pracy związanej ze Szwajcarią, to nie ma takiej możliwości. W Valiancie pani na moją prośbę nawet porozmawiała o mnie z dyrektorem, ale nic to nie dało.

To nie oznacza, że nie można otworzyć konta w szwajcarskim banku. Banki w Szwajcarii często indywidualnie podchodzą do możliwości otwarcia konta przez obcokrajowców nieposiadających miejscowego adresu zamieszkania. Wymaga to jednak więcej zachodu: musimy zadzwonić, umówić się na spotkanie w placówce banku. Dodatkowo jako obcokrajowcy będziemy musieli ponieść wyższe opłaty za prowadzenie takiego konta (tylko i wyłącznie za narodowość).

Na przykład w banku PostFinance obcokrajowcy bez adresu zamieszkania w Szwajcarii mogą otworzyć konto, ale wnioski są rozpatrywane indywidualnie, najczęściej jest wymagana wizyta w oddziale banku, a ponadto takie konto kosztuje aż 25 franków miesięcznie dodatkowo. Czyli za samo bycie obcokrajowcem zapłacimy jakieś 1400 zł rocznie więcej (jeżeli w ogóle bank otworzy Wam konto).

Konto w zagranicznym banku: a może lepiej inwestować, zamiast chować?

Nie mogę nie wspomnieć na koniec o kontach inwestycyjnych. Przy inflacji, którą obecnie obserwujemy w Polsce i na świecie, samo przechowywanie pieniędzy na zagranicznym koncie bankowym może być niewystarczające. Nie dosyć, że czasem będziemy za to płacić prowizję, to jeszcze w przyszłości będziemy mogli kupić mniej produktów za taką samą kwotę. Rozwiązaniem mogą być zagraniczne konta inwestycyjne, które też mogą być objęte gwarancją ochrony depozytów.

Konto inwestycyjne w zagranicznym banku możemy uzyskać w połączeniu z kontem bankowym (np. wspomniane wyżej Aion bank, Revolut, Nuri), jak i w instytucji, w której nie otwieramy tradycyjnego rachunku osobistego i nie otrzymujemy karty płatniczej. Jeżeli zdecydujecie się na samodzielną inwestycje, to trzeba jednak uważać, bo nie jest to łatwe. Niektóre firmy oferują też możliwość automatycznych inwestycji za pomocą sztucznej inteligencji (takie rzeczy mamy też w Polsce).

W Unii Europejskiej taki rachunek inwestycyjny możemy otworzyć chociażby w Saxo Banku (możemy tam inwestować m.in. w akcje, obligacje, ETF-y, waluty, kontrakty CFD, surowce). Nasze oszczędności będą wtedy gwarantowane przez duński system ochrony depozytów do kwoty 100 000 euro. W Szwajcarii możemy rozważyć Swissquote Bank, który pozwala na założenie konta tradingowego (kryptowaluty, akcje, ETF-y, opcje itd.) lub konta forex (pary walutowe). Nasze depozyty są gwarantowane do kwoty 100 000 franków.

Inwestując oszczędności za granicą, trzeba zwrócić uwagę na jeszcze jedną kwestię. Najczęściej nie otrzymamy wtedy formularza PIT-8C, który ułatwia rozliczenie się w Polsce. Pół biedy, jeżeli w zamian otrzymamy zestawienie zysków i strat. W najgorszej sytuacji będziemy musieli wszystko policzyć ręcznie. Tutaj Maciek Samcik w tym pomagał.

Okazuje się, że trzymanie waluty w zagranicznym banku nie jest bardzo trudne, ale wymaga od nas trochę zaangażowania. Są konta, które otworzymy przez internet z Polski, a są i takie, do otwarcia których wymagany jest adres zamieszkania w danym kraju. W ostateczności zostaje nam dostępny dla każdego: podstawowy rachunek płatniczy, który też jest objęty gwarancją depozytów do kwoty 100 000 euro.

Zdjęcie główne: artbaggage / pixabay