W ostatnim czasie pojawiły się trzy ważne powody, które każą poważnie zastanowić się nad tym, czy warto likwidować korzystanie z gotówki: polska skarbówka przyznała sobie prawo do gmerania na naszych kontach bankowych, na świecie testuje się elektroniczny pieniądz o ograniczonym terminie wartości, a w Kanadzie – blokuje się możliwość korzystania z pieniędzy na koncie bankowym obywatelom, którzy są „niegrzeczni”. Dlatego w Polsce cash wciąż jest królem. Tak przynajmniej wynika z danych NBP

Rząd oraz cały „przemysł bezgotówkowy” nie ustają w staraniach, by nas zachęcić do jak najczęstszego korzystania z pieniądza bezgotówkowego. Ale im bardziej się starają, tym bardziej im nie idzie. Bowiem wkładając nam do portfeli coraz wygodniejsze narzędzia do płacenia bez gotówki (jak choćby karty biometryczne, o których pisałem niedawno), jednocześnie robią takie rzeczy, że ręce opadają. Przykłady? Proszę bardzo.

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

Skarbówka zajrzy na konto, policja zablokuje kartę, bank każe wydać pieniądze

>>> Skarbówka będzie mogła zaglądać nam na konta z ciekawości – koniec z tajemnicą bankową. Przy okazji lektury ustaw składających się na „Polski Ład” analitycy podatkowi zauważyli drobną zmianę uprawnień skarbówki. Od 1 lipca naczelnik Urzędu Skarbowego będzie mógł zwrócić się do banku z żądaniem wydania informacji bankowej dotyczącej również takiej osoby, która… nie ma statusu podejrzanego o popełnienie jakiegoś przestępstwa. W jednym z przepisów „Polskiego Ładu” zastąpiono bowiem słowo „podejrzany” określeniem „osoba fizyczna”. Związek Banków Polskich mówi o bardzo niebezpiecznym wyłomie w prawie. A resort finansów uspokaja, że skarbówka prześwietli tylko konta osób, co do których już prowadzone są czynności sprawdzające.

Do tej pory jest tak, że na etapie wszczęcia postępowania karnego skarbowego („w sprawie”, a nie przeciw danej osobie) skarbówka nie może występować do banku o udzielenie informacji objętej tajemnicą bankową. Może to zrobić dopiero wtedy, gdy danej osobie postawiono już zarzuty. „Wjazd” na jego konto bankowe ma potwierdzić albo zaprzeczyć tym zarzutom. I to właśnie ma się zmienić. Każdy naczelnik Urzędu Skarbowego właściwego dla danego podatnika, będzie mógł żądać od banków informacji na temat jego konta. Fajną zabawę będą mieli w skarbówce, co? Więcej o tej sprawie np. w Money.pl.

>>> Kanadyjski rząd nakazał tamtejszym bankom blokować rachunki bankowe oraz odcinać od możliwości korzystania z kart płatniczych uczestnikom protestów i blokad dróg odbywających się w tym kraju. Banki mają przekazywać informacje o osobach biorących udział w protestach policji lub służbom wywiadu, będą też mogły zawieszać prowadzenie rachunków takich osób bez konieczności uzyskiwania postanowienia sądu – wystarczy do tego żądanie Policji. „Zostaliście ostrzeżeni. Jeśli twoja ciężarówka jest używana w blokadach, twoje firmowe rachunki zostaną zablokowane. Zostanie też zawieszone ubezpieczenie twojego samochodu” – ogłosili bez ogródek przedstawiciele władz. Więcej o tym w „Dzienniku Gazecie Prawnej”.

>>> Ludowy Bank Chin od kilku miesięcy testuje pieniądze cyfrowe o określonej „dacie ważności”. Chodzi o CBDC, rodzaj pieniądza podobnego do kryptowaluty, ale emitowanego przez bank centralny. Anonimowy portfel pozwolić ma na dokonywanie transakcji, których kwota jednorazowo nie przekracza 500 juanów (miesięczny limit – 10 000 juanów). Pozostałe typy aplikacji obsługujących e-juana wymagać będą identyfikacji klienta. Towarzyszyć im będą wyższe limity transakcyjne. Ale ważniejsze są inne funkcje tego cyfrowego pieniądza, który będzie istniał tylko w smartfonach obywateli.

Otóż jednostki pieniądza e-juan mogłyby mieć określoną „datę ważności” – emitent mógłby umarzać je po upływie określonego czasu. W takiej sytuacji ludzie musieliby szybko wydać otrzymane pieniądze, zamiast przeznaczać je np. na oszczędności. Program przewiduje też specjalną zniżkę za każde e-juany wydane na wskazanym terenie. Cyfrowy pieniądz będzie też więc wykorzystany do wspierania lokalnej gospodarki. Jeśli wydasz pieniądze w pobliżu miejsca zamieszkania, będą więcej warte, a jak poza nim – to mniej warte. Tutaj osiem powodów dla których taki pieniądz to zło.

Niektórzy Polacy nie mają konta w banku. Dlaczego?

Takie oto „innowacje” zaatakowały nas w ostatnich dniach i miesiącach. Jeśli ktoś ich nie lubi, to pewnie będzie musiał zrezygnować z posiadania konta bankowego i tym samym:

>>> skarbówka nie będzie mogła sobie na nie zaglądać, gdy będzie miała taką ochotę albo będzie ciekawa, ile mamy kasy,

>>> policja nie będzie mogła zamrozić konta i zablokować kart płatniczych, gdy uzna, że zachowujemy się brzydko,

>>> rząd nie będzie mógł kazać nam wydać pieniędzy w określonym czasie, na określonym terenie albo na to, co rządowi akurat pasuje.

Czy to wszystko jest dla nas groźne? Co prawda Polska uchodzi za jeden z najnowocześniejszych rynków finansowych – mamy wyjątkowo duży odsetek ludzi operujących finansami wyłącznie przez smartfon – ale z danych bynajmniej nie wynika, by gotówka miała odejść do lamusa. Powiedziałbym, że wręcz przeciwnie.

Dane raportu o nawykach płatniczych Polaków są co prawda nieco przeterminowane, bo dotyczą końcówki 2020 r. Wtedy jeszcze w nasze portfele nie uderzała w takim stopniu inflacja ani spadająca wartość złotego w porównaniu z innymi walutami. Ale realne oprocentowanie depozytów było już realnie mocno ujemne.

Ponad 3,5 mln Polaków nie ma rachunku w banku. W tym pół miliona młodzieży w wieku 18-24 lat oraz 2,5 mln osób powyżej 55-go roku życia.

W przeważającym stopniu ich nieubankowienie nie wynika z braku wiedzy, kompetencji, strachu czy nieogarnięcia finansowego. Duża część nieposiadających konta w banku twierdzi, że… po prostu go nie potrzebuje. Tak odpowiada prawie połowa osób, które nie mają własnego rachunku.

W przypadku młodych ludzi brak potrzeby posiadania rachunku bankowego to może być pierwszy skutek inwazji aplikacji fintechowych takich jak Revolut czy ZEN. One zapewniają de facto wszystkie potrzebne usługi finansowe bez konieczności posiadania klasycznego rachunku w banku.

—————————

ZAPROSZENIE

—————————

Pieniądze na konto i… wypłata w bankomacie. Polak i gotówka to zgrana para

A jak korzystamy z usług bankowych? Połowa z nas nie potrzebuje już prawie w ogóle placówek bankowych, a 75% – transakcyjnej obsługi telefonicznej (czyli np. zlecania przelewów przez infolinię). Mniej więcej 20% posiadaczy konta bankowego to klienci „mobile only”, czyli wybitnie smartfonowi, załatwiający wszystko w aplikacji mobilnej.

Wśród tej połowy Polaków, która prawie nie potrzebuje tradycyjnej bankowości, większość od czasu do czasu korzysta już z banku przez smartfona. Prawdopodobnie więc w przewidywalnej perspektywie – o ile aplikacje mobilne banków będą wystarczająco ergonomiczne (wyposażone w biometrię i obsługę głosową) – kanał tradycyjnej bankowości zostanie wypchnięty z użytku. Pół Narodu czeka w blokach startowych.

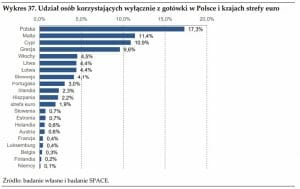

Ale z drugiej strony jest 20% ludzi, którzy nie używają bankowości internetowej – czyli wybitnie analogowych. Potwierdzają to dane dotyczące odsetka społeczeństwa korzystającego wyłącznie z gotówki. Podejrzewam, że wynik jest trochę „podrasowany” (mamy tu pomieszanie dwóch badań, mogły być różne metodyki), ale mimo wszystko daje jakiś obraz.

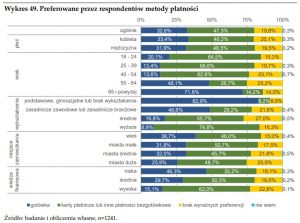

Patrząc na preferowane metody płatności, widzimy, że mniej więcej jedna trzecia ludzi jest raczej #cashlovers. A połowa – jak pokazały wcześniejsze wykresy – ewidentnie cyfrowa.

A już całkiem #cashlovers są ci, którzy w gotówce biorą pensję (mniej więcej 10%) lub świadczenie społeczne (35-40%).

Mniej więcej 25% ludzi, nawet jeśli otrzymuje pieniądze bezgotówkowo, na konto, od razu dużą część tych pieniędzy wymienia na gotówkę. Po prostu bez „żywego pieniądza” nie chcą funkcjonować.

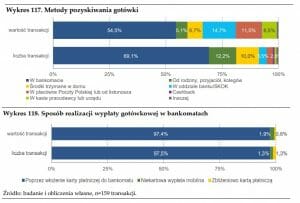

Najważniejszym miejscem zasysania gotówki jest bankomat (70% transakcji z gotówką „na wyjściu”), ale martwi mnie blisko zerowy udział wypłat zbliżeniowych, które są znacznie bezpieczniejsze i dostępne już w więcej niż połowie bankomatów na rynku.

Czytaj więcej o tym: Ta funkcja bankomatów jest zmorą dla złodziei naszych pieniędzy. Czy już z niej korzystasz dla własnego bezpieczeństwa? – Subiektywnie o Finansach – Maciej Samcik

Jeszcze większy jest odsetek tych, którzy gotówkę nie tylko potrzebują do płacenia, ale wręcz trzymają ją w domu jako oszczędności. Oficjalnie przyznaje się do tego ok. 30% Polaków, a pozostałe 10% – nieoficjalnie to potwierdza („nie odpowiem”, „nie wiem”).

Czytaj więcej o tym, jak NBP ułatwia życie trzymającym pieniądze w domu: NBP wprowadza banknoty 500-złotowe do bankomatów. Będzie bolało? (subiektywnieofinansach.pl)

Polak i gotówka, która trzyma się mocno

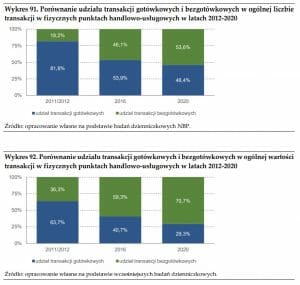

Z tego wszystkiego wynika, że gotówka trzyma się mocno i – w zależności od zastosowania – ma 20-35% polskiego społeczeństw jako fanów. Co nie znaczy, że nie traci udziału we wszystkich transakcjach, które przeprowadzamy. Zapewne częściowo dlatego, że przeprowadzamy ich coraz więcej i że już 11-12% z nich to transakcje w internecie (czyli bezgotówkowe z definicji).

Już 54% liczby transakcji w fizycznych sklepach i punktach usługowych to bezgotówkowe (10 lat temu było to mniej niż 20%). Pod względem wartości już ponad 70% pieniędzy przepływa między ludźmi i firmami w formie bezgotówkowej

A poniżej ciekawe dane pokazujące, jaki udział w liczbie i wartości transakcji mają te najmniejsze (poniżej 25 zł) oraz te największe (powyżej 200 zł).

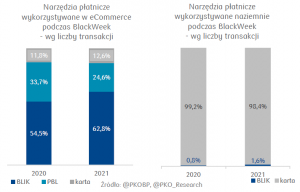

A jak płacimy w internecie? Tutaj wstawiam dwa wykresy, które mówią o tym trochę inaczej:

Obraz jest więc taki: 20% Polaków to już hard #cashless i to z przegięciem w kierunku mobilnym; mniej więcej połowa Polaków to ci, którzy nie zawsze są „mobile only”, ale na pewno nie są fanami tradycyjnej bankowości; mniej więcej 35% Polaków to zwolennicy gotówki na zakupach, a 20% – to wręcz ludzie, którzy bez gotówki nie mogliby normalnie funkcjonować.

A jak to jest u Was? Czy gotówka – jako jedyny niepodlegający inwigilacji środek płatniczy – może zwiększyć swoją popularność czy raczej będzie ją zmniejszać?