Drożyzna atakuje, ale rząd – zamiast walczyć ze źródłami inflacji – ogłasza nowy pomysł. To tarcza antyinflacyjna ma zrefundować najuboższym Polakom skutki wzrostu cen. Z czego ma być wykuta, kogo może objąć i czy w ogóle ten pomysł ma okruchy sensu? A przede wszystkim: w kogo najbardziej uderza wysoka inflacja? I czy to prawda, że inflacja – jak przekonują lewicujący ekonomiści – nie jest taka zła dla osób niezamożnych?

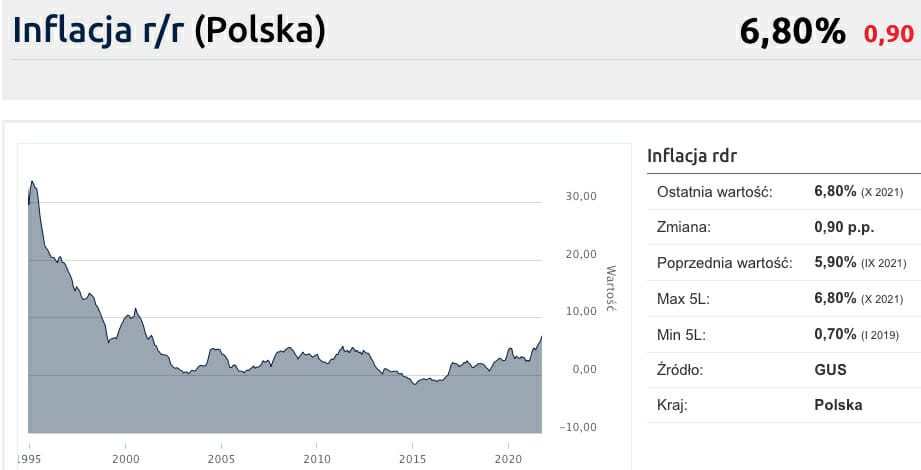

„Socjalizm jest to ustrój, w którym bohatersko pokonuje się trudności nieznane w żadnym innym ustroju!” – pisał Stefan Kisielewski. Gdybym pamiętał czasy PRL, pewnie miałbym deja vu. W związku z inflacją, która – zdaniem wiceministra finansów Piotra Patkowskiego – w okolicach Świąt może wynieść nawet 8%, rząd zapowiedział nowy program ochrony konsumentów – tarcza antyinflacyjna. Nazwa prawie tak samo dobra, jak ustawy „o obronie ojczyzny”. Tyle, że tym razem rząd będzie bronił Polaków przed problemem, który sam po części „wyprodukował” (przy pewnym udziale Rady Polityki Pieniężnej).

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Pomysł tarczy pojawił się kilka godzin po tym, jak na „Subiektywnie o finansach” Maciej Samcik przypomniał rządowi , co ten mógłby zrobić, żeby zacząć wreszcie walczyć z inflacją, zamiast ją nakręcać. Ciekawe, czy to przypadkowa koincydencja czy jednak ktoś „tam na górze” nas czyta. Jak ma działać tarcza antyinflacyjna – tego dokładnie nie wiadomo. Ale hasło zostało puszczone w obieg. Wraz z ogólną informacją, że rząd będzie chciał zrefundować najmniej zamożnym konsumentom wzrost cen. Ale jak? Ale komu? Ale gdzie? Będą jakieś kartki na żywność? Bony paliwowe?

Kłopot w tym, że „pożar” inflacji nie jest łatwy do gaszenia – generalnie jedynym znanym sposobem jest obniżenie popytu konsumpcyjnego, ograniczenie wzrostu płac oraz obniżenie podatków. Jeśli w ramach „akcji gaśniczej” zaczniemy dosypywać pieniędzy do kieszeni ludzi, to efekt może być podobny do tego, który powstaje przy gaszeniu pożaru benzyną.

To oczywiście nie oznacza, że najbardziej dotkniętym inflacją konsumentom nie można pomagać – przeciwnie, inflacja powoduje wzrost liczby osób ubogich. Tyle, że ta pomoc musi być precyzyjnie adresowana. „Trzeba uważać, w jaki sposób się to robi i do jakich grup kieruje się wsparcie” – przyznaje rzecznik rządu, który chyba rozumie złożoność sytuacji. Pospieszę więc na pomoc rządowi i spróbuję odpowiedzieć na pytanie kogo rosnące ceny bolą najbardziej i komu pomoc jest w ogóle potrzebna.

Jaka tarcza antyinflacyjna? Nalot dywanowy czy precyzyjne zrzuty?

Co wiemy na dziś? Na stole w ramach tarczy antyinflacyjnej leży propozycja dopłat do rachunków za prąd. To wyważanie otwartych drzwi, bo przepisy o dodatku energetycznym dla najuboższych już są i nie trzeba tu żadnej nowej tarczy. Żeby z dodatku skorzystać, dochód na głowę członka rodziny nie może być większy niż 1525 zł brutto (niełatwo się załapać, gdy nawet pensja minimalna wynosi 2800 zł brutto). Poza tym realna ulga w ramach dodatku jest niewielka – to kilkanaście złotych miesięcznie. Ale można byłoby złagodzić kryteria przyznawania pomocy i zwiększyć jej wartość.

Można byłoby też zwolnić najuboższe gospodarstwa domowe z płacenia parapodatków zaszytych w opłatach za dystrybucję prądu (np. opłata za moc wynosi 10 zł miesięcznie). Albo zawiesić pobieranie podatku VAT od sprzedaży energii (skoro rząd ma z tytułu inflacji większe wpływy do budżetu, to mógłby z nich zrezygnować, zamiast brać pieniądze tylko po to, żeby je potem rozdawać).

Zamiast tego wszystkiego rząd jednak napisał nową ustawę o dopłatach do rachunków, żeby nikt nie miał wątpliwości, że to on „dał” pieniądze. Ustawa leży w Sejmie i nie wiadomo kiedy będzie rozpatrzona (nie ma jeszcze nadanego druku), więc znamy tylko przecieki. Według „Dziennika Gazety Prawnej” maksymalne miesięczne kwoty dodatku planowanego przez posłów, w zależności od wielkości gospodarstwa domowego, wyniosą od 26,85 zł do 73,22 zł. Być może dopłaty obejmą również wydatki na gaz.

Czy te kilkadziesiąt złotych to dużo czy mało? Rachunki za prąd wzrosną prawdopodobnie o 20%. Czyli jeśli ktoś płacił za prąd 100 zł miesięcznie, to teraz zapłaci 120 zł. Przy rachunku rządu 150-200 zł miesięcznie (tyle płaci czteroosobowa rodzina zużywająca dużo prądu) podwyżka może wynieść 40-50 zł miesięcznie.

Po drugie parlament pracuje nad ustawą, która rozkłada podwyżkę cen gazu od nowego roku na 3 lata. Ceny gazu biją rekordy – osoby, które mają umowy wolnorynkowe, a nie w państwowym PGNiG, dostają informację o podwyżce nawet 170% (np. mieszkańcy Tarnowa Podgórnego czy Pucka). Wcześniej te same osoby zrezygnowały z tańszego węgla, bo tak miało być ekologiczniej. I teraz żałują. Im z całą pewnością trzeba pomóc, chociażby po to, żeby nie zniechęcić kolejnych osób do wyrzucenia pieców węglowych.

W Polsce według różnych danych ubóstwo energetyczne dotyka 3,5 mln osób. Czasami polega to na tym, że ktoś nie dogrzewa mieszkania, czasem nie płaci rachunków za prąd. Pomoc – i to nie w ramach tarczy antyinflacyjnej – powinna być skierowana właśnie do nich. A rząd zaproponował, że choć dodatek energetyczny dostaną najubożsi, to rozłożenie podwyżek cen gazu na 3 lata ma dotyczyć już wszystkich – zarówno tych, którzy potrzebują go do ogrzania 200-metrowej willi z basenem, jak i seniorce, której rodzina wymieniła przed rokiem piec węglowy w jej małym mieszkanku. Nóż się w kieszeni otwiera.

Tarcza antyinflacyjna, czyli pomoc najuboższym. Ale jak ich znaleźć?

Inflacja uderza w najbiedniejszych, bo uszczupla ich realne dochody. Z drugiej strony to właśnie takie osoby wydają więcej na rachunki za mieszkanie, prąd, gaz oraz na żywność. Na jedzenie wydajemy 27% naszych wydatków, ale gospodarstwa uboższe – proporcjonalnie więcej.

Według GUS w 2020 r. odsetek osób skrajnie ubogich wzrósł z 4,2% do 5,2% wszystkich obywateli. W gospodarstwie dwuosobowym skrajne ubóstwo to dochód poniżej 550 zł netto na osobę. To gotowa baza osób, które powinny dostać pomoc.

Według najnowszego badania budżetów gospodarstw domowych GUS w 2020 r. wśród 20%. najbiedniejszych rodzin wydatki stanowiły średnio aż 126% dochodu. To oznacza, że mimo pandemii najubożsi zapożyczali się od rodziny, kupowali „na zeszyt” albo wspomagali się kredytem lub chwilówką, żeby zapłacić comiesięczne rachunki i kupić jedzenie oraz ubranie dla dzieci.

Rząd z tym niewiele robi. Świadczenie 500+ poprawiło sytuację tylko chwilowo, a 13. i 14. emerytury poprawiają wyłącznie sytuację emerytów, która relatywnie nie jest w Polsce taka zła (gospodarstwa emeryckie mają większy dochód rozporządzalny niż wielu pracowników i większość rolników). Tarcza Antyinflacyjna dla emerytów i rodzin wielodzietnych już więc działa.

Oczywiście: każdy ma swoją indywidualną inflację. I nie zawsze o sytuacji finansowej decyduje poziom dochodów. Ktoś, kto zarabia np. średnią krajową (czyli nie załapie się na „ubóstwo”), ale z jakichś przyczyn musi dojeżdżać do pracy 150 km dziennie (bo np. nie znalazł jej bliżej), potrzebowałby wsparcia finansowego w postaci bonów paliwowych, bo duża część tego, co zarabia, idzie na sfinansowanie dojazdów do pracy. Orlen już je wręcza niektórym swoim pracownikom, więc kto wie. Generalnie struktura budżetu domowego tzw. przeciętnego Polaka (jak wiadomo taki nie istnieje) wygląda następująco:

A może z inflacją nie ma co walczyć, bo dokucza tylko tym, którzy mają za dużo?

Tarcza antyinflacyjna to pomysł, który przeczy pączkującym wśród młodych, lewicujących ekonomistów tezom, że inflacja wcale nie jest taka zła. I że nie trzeba z nią walczyć, tylko należy ją pielęgnować. W ostatnim czasie, na fali inflacyjnego wybuchu, lewicowi ekonomiści i publicyści przekonują, że inflacja jest dobra dla mniej zamożnych, którzy nie mają zakumulowanego dużego majątku (czytaj: oszczędności). Skoro ich nie mają, to realnej wartości nie tracą. A dzięki wydatkom rządowym, nakręcającym inflację, zarabiają coraz więcej. Byle by była praca.

W świecie lewicowej ekonomii mówi się, że jeśli mamy do wyboru hamować inflację albo wspierać wzrost gospodarczy, to lepiej robić to drugie. Bo wzrost gospodarczy zapewnia dobre warunki pracy, wzrost płac i rekompensuje drożyznę na sklepowych półkach. Tak jakby nie można było połączyć wzrostu gospodarczego, niskiego bezrobocia i niskiej inflacji (wiadomo, że można, ale to trudniejsze niż wydrukować więcej pieniędzy i „wyprodukować” inflację).

Spadek realnej wartości pieniądza uderza – powiadają lewicowi ekonomiści – w tych, którzy mają majątek i oszczędności. Alternatywą dla podwyższonej inflacji byłoby wyższe bezrobocie i niższy poziom usług publicznych (czyli systemu szkolnictwa, służby zdrowia – bo rząd miałby na to mniej pieniędzy) – bo tak kończyłby się niski wzrost gospodarczy.

Ale kto miałby finansować inwestycje w kraju? Według lewicowych ekonomistów może to robić rząd, a kumulowanie oszczędności w prywatnych rękach wcale nie powoduje, że będą oni te pieniądze inwestowali zgodnie z interesem Narodu. Więc jeśli nie będą mieli czego inwestować – mała strata.

Na pierwszy rzut oka wydaje się, że rząd właśnie tak robi – zabiera pieniądze bogatym i ma rekordowe wpływy budżetowe. Ale coś poszło nie tak, bo usługi publiczne mimo tego są na opłakanym poziomie. Jest nawet gorzej – poprzez swoją politykę rząd „sprywatyzował” niedofinansowane usługi publiczne – kto ma pieniądze (choćby ze świadczenia 500+), ten wybiera prywatne leczenie i prywatne szkoły. I to pod bokiem „socjalistycznego” rządu.

Jak inflacja zwiększa nierówności między zamożnymi i ubogimi. Tarcza antyinflacyjna się przyda?

Sęk w tym, że to tylko pół prawdy. Można nie lubić tych, którzy mają oszczędności i nie przejmować się tym, że inflacja je zje (prezes NBP bez ogródek mówi, że interes tej grupy ludzi zbytnio go nie interesuje, co jest zaskakujące, biorąc pod uwagę pozycję, którą zajmuje). Kłopot w tym, że badania naukowców nie potwierdzają tezy, że inflacja – związana ze wzrostem gospodarczym – premiuje niezamożnych.

„Gazeta Wyborcza” jakiś czas temu zamieściła przedruk z „Die Welt”, wynik badań Erena Gürera i Alfonsa Weichenriedera z Uniwersytetu Goethego we Frankfurcie. Potwierdzili oni, że podczas gdy osoby o niskich dochodach wydają znaczną część pieniędzy na żywność i czynsz, bogaci przeznaczają na ten cel znacznie mniej i mogą więcej inwestować w dobra luksusowe. Badania prowadzone w latach 2001-2015 we wszystkich państwach członkowskich UE z wyjątkiem Austrii, Chorwacji i Holandii pokazały, że ceny wszystkich towarów objętych badaniem wzrosły średnio o 44,7%. Ale koszyki zakupowe najbiedniejszej części społeczeństwa (najuboższych 10%) podrożały o 55%.

Do podobnego wniosku doszedł Javier Jaravel z London School of Economics. Na amerykańskim przykładzie sprawdził, że to właśnie najubożsi płacą najwięcej (procentowo) za wzrost cen na sklepowych półkach. Zamożni kupują produkty premium, a firmy to widzą, zwiększają ofertę i w ramach zdrowej konkurencji obniżają marże. Ale to nie dotyczy produktów z niższej półki, które drożeją szybciej niż produkty z wyższej półki. Wzrost cen dla konsumentów o najniższych dochodach (poniżej 20 000 dol. rocznie) był wyższy średnio o 0,6 pkt proc. niż dla najbogatszych.

To oczywiście nie oznacza jeszcze automatycznie, że sytuacja finansowa niezamożnych musi się w warunkach wysokiej inflacji automatycznie pogarszać. Nie byłoby tak, gdyby ich dochody rosły szybciej niż koszt ich zakupowego portfela. Kłopot w tym, że już nawet w Polsce – przy inflacji rzędu 7%, a w portfelu zakupowym osób niezamożnych jeszcze większej – nawet administracyjnie ustalana płaca minimalna przestaje nadążać za wzrostem cen. A co dopiero mówić o wynagrodzeniach pracowników mieszczących się nieco powyżej tego poziomu?

Mamy więc sytuację taką, że z jednej strony inflacja powoduje względne zwiększenie rozpiętości między elastycznością domowego budżetu osób niezamożnych i zamożnych, a z drugiej – zmniejszenie ich realnych dochodów w liczbach bezwzględnych. W tym kontekście tarcza antyinflacyjna od strony propagandowej na pewno nie jest złym pomysłem.

Perfekcyjna burza, czy g…burza w sprawie inflacji? Tarcza antyinflacyjna na pomoc rządowi

Inflacja, o ile jest nie za duża, jest dobra i rzeczywiście towarzyszy wzrostowi gospodarczemu oraz wzrostowi pensji ludzi. Tak było w Polsce przez ostatnie lata. Ale to się powoli kończy. Inflacja, której część przyszła z zagranicy (wzrost cen surowców i energii), a część wynika z polityki rządu (zrzucającego „helicopter money” w ramach pakietów socjalnych) oraz z błędów Rady Polityki Pieniężnej (nie potrafiła ograniczyć oczekiwań inflacyjnych Polaków odpowiednio wczesną podwyżką stóp procentowych) – jest już zbyt wysoka, by można było powiedzieć, że jest dobra dla kogokolwiek, może poza rządem.

Firmy (głównie eksporterzy) coraz częściej raportują, że nie są w stanie już przerzucać rosnących kosztów na klientów, bo klienci zaczną szukać tańszych dostawców, a pracownicy chcą podwyżek. Wzrost pensji może się zatrzymać, a ceny ciągle rosnąć – zdaniem ekonomisty Ignacego Morawskiego to właśnie taka sytuacja w gospodarce nas czeka lada chwila, o ile już się nie zaczęła.

Według Eurostatu w 2019 r. udział płac w PKB w UE wyniósł 47,5%, nad Wisłą – tylko 39,3%. Polska doświadczyła też od 1999 r. jednego z największych spadków udziału płac w PKB w całej unijnej stawce (to od dawna największe utrapienie polskiego pracownika). O ile PKB Polski wzrósł w latach 1989-2016 o 225%, to płace tylko o 200%. To nie jest dobre, podobnie jak rozwarstwienie zarobków (nie majątku!), czyli że dziś prezes firmy zarabia kilkaset razy więcej niż jej pracownik. W latach 70. było to kilka-kilkanaście razy więcej.

Niektórzy nasi czytelnicy zwracają uwagę na to, że fundusz płac w Polsce rocznie wynosi 900 mld zł. A statystycznie wynagrodzenia rosną po 10% rocznie. To oznacza, że rocznie zarabiamy o 90 mld zł więcej rok w rok. „To, że inflacja nas okrada, to tak nie do końca prawda, bo poniekąd dzięki niej mamy te 90 mld zł więcej” – piszą. I to jest naturalna tarcza antyinflacyjna.

Problem w tym, że od kilku lat rząd sztucznie zwiększa fundusz płac, powiększając ustawową kwotę płacy minimalnej – szybciej niż wynikałoby to z efektywności pracowników, która w latach 2018-2021 rosła średnio 8,1% rocznie. Wiele osób ucieka w szarą strefę (pod stołem pensje może pobierać ok. 1,4 mln osób). Poza tym, jak sprawdziliśmy, te 90 mld zł nie jest rozłożone równo między 17 mln osób aktywnych zawodowo. Gdyby tak było, każdy z nas dostałby podwyżkę pensji o 441 zł miesięcznie. A czy każdy rzeczywiście taką dostał? No właśnie… A to by była tarcza antyinflacyjna jak znalazł.

Brutalna rzeczywistość jest taka, że osoby zamożne poradzą sobie z inflacją, bo mogą zainwestować pieniądze (w nieruchomości, złoto, akcje spółek dywidendowych, dobra kolekcjonerskie – tutaj przegląd możliwości). W gorszej sytuacji są osoby, których wynagrodzenia nie pozwalają na odłożenie oszczędności. 44% Polaków nie ma żadnych oszczędności, a 40% – nie więcej niż 30000 zł, czyli nie są to kwoty, które pozwalają na inwestowanie i ochronę przed inflacją.

——————

Posłuchaj nowego odcinka podcastu „Finansowe sensacje tygodnia”

W tym odcinku „Finansowych sensacji tygodnia” mierzymy się z czterema plagami, które spadły na nasz spracowany Naród: kolejną falą pandemii Covid-19 (czy należy wprowadzić lockdown albo jakieś ograniczenia naszej mobilności?), kolejną falą podwyżek cen (czy NBP może coś jeszcze zrobić i co mógłby zrobić rząd?), szaleństwem na rynku nieruchomości (poskarżył nam się klient, który zapłacił już część ceny za mieszkanie, a deweloper mimo tego rozwiązał z nimi umowę!) i szaleństwem kosztów ogrzewania i oświetlenia (czy jest sens dopłacać nam i dogadzać, skoro na koniec dnia energia po prostu musi być droga?). Zapraszamy do posłuchania pod tym linkiem lub na Spotify (tam nasz podcast jest w dziesiątce najpopularniejszych w kategorii newsowej), Apple Podcast, Google Podcast i na kilku innych platformach podcastowych.

W tym odcinku „Finansowych sensacji tygodnia” mierzymy się z czterema plagami, które spadły na nasz spracowany Naród: kolejną falą pandemii Covid-19 (czy należy wprowadzić lockdown albo jakieś ograniczenia naszej mobilności?), kolejną falą podwyżek cen (czy NBP może coś jeszcze zrobić i co mógłby zrobić rząd?), szaleństwem na rynku nieruchomości (poskarżył nam się klient, który zapłacił już część ceny za mieszkanie, a deweloper mimo tego rozwiązał z nimi umowę!) i szaleństwem kosztów ogrzewania i oświetlenia (czy jest sens dopłacać nam i dogadzać, skoro na koniec dnia energia po prostu musi być droga?). Zapraszamy do posłuchania pod tym linkiem lub na Spotify (tam nasz podcast jest w dziesiątce najpopularniejszych w kategorii newsowej), Apple Podcast, Google Podcast i na kilku innych platformach podcastowych.

———

Zobacz nowy odcinek wideoblogu „Subiektywnie o Finansach”

oraz zasubskrybuj nasz kanał na Youtubie , żeby nie przegapić kolejnych odcinków. A przy okazji śledź Samcika na Instagramie

———

Skorzystaj z bankowych promocji, sprawdź „Okazjomat Samcikowy”

Obawiasz się inflacji? Zastanawiasz się, co zrobić z pieniędzmi leżącymi w banku na 0,00001%? Sprawdź „Okazjomat Samcikowy” – to aktualizowane na bieżąco rankingi lokat, kont oszczędnościowych, a także zestawienie dostępnych dziś okazji bankowych (czyli 200 zł za konto, 300 zł za kartę…). I zacznij zarabiać na bankach:

>>> Ranking najwyżej oprocentowanych depozytów

>>> Ranking najlepszych kont oszczędnościowych. Gdzie zanieść pieniądze?

>>> Przegląd aktualnych promocji w bankach. Kto zapłaci ci kilka stówek? I co trzeba zrobić w zamian?

—————

Załóż darmowe konto z oprocentowaniem 1% rocznie (bez limitów!) i weź 30 zł

Aion Bank i „Subiektywnie o Finansach” proponują konto bezwarunkowo za zero złotych (nie ma znaczenia, jakie masz wpływy i jak często płacisz kartą – nigdy nie pobiorą prowizji), z pakietem bezpłatnych wypłat z bankomatów do 900 zł miesięcznie i z kartą bezspreadową oraz z darmowym kontem walutowym i oprocentowanym na 1% rocznie kontem oszczędnościowym (bez limitów kwotowych i czasowych – coś a la tarcza antyinflacyjna). Ten pakiet nazywa się Plan Light. Jest w nim tylko jednorazowa opłata za dostarczenie karty debetowej – 11,99 zł.

Aion Bank i „Subiektywnie o Finansach” proponują konto bezwarunkowo za zero złotych (nie ma znaczenia, jakie masz wpływy i jak często płacisz kartą – nigdy nie pobiorą prowizji), z pakietem bezpłatnych wypłat z bankomatów do 900 zł miesięcznie i z kartą bezspreadową oraz z darmowym kontem walutowym i oprocentowanym na 1% rocznie kontem oszczędnościowym (bez limitów kwotowych i czasowych – coś a la tarcza antyinflacyjna). Ten pakiet nazywa się Plan Light. Jest w nim tylko jednorazowa opłata za dostarczenie karty debetowej – 11,99 zł.

Opcjonalnie, za 19,99 zł miesięcznie, masz też dostęp do globalnych inwestycji opartych na ETF-ach najpotężniejszych firm zarządzających aktywami na świecie. Aion ma również tani kredyt: 6,7% w skali roku za gotówkę niezależnie od kwoty i okresu spłaty, z gwarancją niezmiennej stopy procentowej i 0% prowizji

Jeśli skorzystasz z tego linku oraz wpiszesz kod promocyjny SOFFREE – dostaniesz 30 zł w prezencie po założeniu konta w planie Light i wykonaniu jednej transakcji kartą fizyczną lub wirtualną (przypiętą do smartfona przez Google Pay lub Apple Pay).

Kod promocyjny SOFFREE uprawnia też do dwumiesięcznego darmowego okresu próbnego w płatnych planach taryfowych Aion Banku (tutaj szczegóły tych planów). Możesz też skorzystać z kodu SUBIEKTYWNIE50 i mieć przez pół roku 50% zniżki na te same dwa płatne plany taryfowe.

—————

Sprawdź inwestycje ze znakiem jakości Samcika

>>> Oszczędzaj na emeryturę i dostań 200 zł „samcikowej” premii. Załóż przez internet konto IKE i ulokuj pieniądze w jednym z tanich funduszy UNIQA. To TFI pobiera jedne z najniższych w Polsce opłaty za zarządzanie funduszami inwestycyjnymi (dla części funduszy 0,5%). Nie ma też żadnych opłat przy zakupie (a kupujesz nie ruszając się z fotela). Koniecznie wpisz kod promocyjny: msamcik2021. Jeśli nie chcesz blokować oszczędności aż do emerytury – załóż przez internet konto „Tanie oszczędzanie” w TFI UNIQA – te same fundusze z niskimi opłatami, ale bez obowiązku „mrożenia” pieniędzy aż do emerytury. Maciek Samcik trzyma tam kawałek swoich prywatnych oszczędności. Jeśli nie jesteś do końca przekonany/a, to zerknij do tego artykułu

>>> Zainwestuj z Samcikiem w fundusze z całego świata bez prowizji. Chcesz wygodnie – przez internet – oraz bez żadnych opłat lokować pieniądze w funduszach inwestycyjnych z całego świata? Skorzystaj z platformy F-Trust rekomendowanej przez „Subiektywnie o Finansach”. Kupuję tam fundusze. Inwestowanie bez opłat dystrybucyjnych po wpisaniu kodu promocyjnego ULTSMA. A w tym poradniku są najważniejsze rady, w co teraz inwestować.

>>> Proste inwestowanie w ETF-y z całego świata jest możliwe dzięki platformie Finax, z której korzysta też Samcik. Rejestrujesz się pod tym linkiem, odpowiadasz na kilka pytań, na ich podstawie robot ustawia portfel inwestycji w ETF-y (czyli „automatyczne” fundusze inwestycyjne) z całego świata. Dzięki temu linkowi nie zapłacisz opłaty 1,2% za zainwestowanie mniejszej kwoty niż 1000 euro, o ile w danym momencie ta promocja będzie aktywna w Finax.

——–

Samcik poleca: niższe rachunki za prąd i zwrot kasy za zakupy

>>> PRZETESTUJ APLIKACJĘ „PRĄD W TELEFONIE”. Trójmiejska firma Fortum – renomowany, pochodzący ze Skandynawii sprzedawca energii – oferuje rozwiązanie „Prąd w telefonie”, dzięki któremu – w powiązaniu z inteligentnym licznikiem w Twoim mieszkaniu – możesz bardzo łatwo kontrolować swoje wydatki na prąd, obniżyć rachunki za energię i wygodnie doładowywać konto w czasie rzeczywistym. Z propozycji dołączenia do tej innowacji możesz skorzystać, klikając ten link

>>> PRZETESTUJ APLIKACJĘ ZEN I KORZYSTAJ Z NAJLEPSZEJ BRAMKI PŁATNOŚCI. Aplikacja ZEN oferuje wielowalutowe konto z kartą do bezspreadowych zakupów na całym świecie, a także program cashback (dzięki któremu można odzyskać część pieniędzy z zakupów firmowych) oraz przedłużoną o rok gwarancję na opłacone kartą ZEN zakupy. ZEN ma też system, dzięki któremu przyjmiesz płatność od swoich klientów w dowolnej formie – kartą płatniczą, przez BLIK, a także za pomocą PaySafeCard, Trustly, WebMoney, Skrill, Neosurf. Do tego błyskawiczne rozliczanie transakcji, które trafiają od razu na zbiorcze konto w ZEN – pieniądze możesz wydać natychmiast. Więcej o ZEN i możliwościach dla małych firm jest tutaj. Polecam też felieton o tym, gdzie jest ten moment, w którym przestajesz w ogóle potrzebować tradycyjnego banku

>>> PRZETESTUJ APLIKACJĘ CURVE, SUPEROGARNIACZA DOMOWYCH FINANSÓW. I ZGARNIJ 50 ZŁ. Ściągając aplikację Curve na swój smartfon (można to zrobić korzystając z tego linku) i zapisując w niej kartę dowolnego banku de facto sprawiamy, że każda transakcja wymagająca przewalutowania będzie przewalutowywana przez Curve (po kursie bardzo bliskim rynkowemu), a do polskiego banku trafi już jako złotowa – co oznacza, że nie grozi nam przewalutowanie po niepewnym lub kiepskim kursie. Do Curve można przypiąć kilka kart bankowych. Można też wybrać w aplikacji kartę „rezerwową”, na wypadek gdyby ta wybrana domyślnie nie zadziałała. Aplikacja Curve działa w usługach Google Pay i Apple Pay. Curve oferuje też cashback i funkcję dodawania kart lojalnościowych z różnych sieci sklepów. Więcej szczegółów o Curve w tym artykule. W najbliższym czasie Curve uruchomi usługę Flex, która umożliwi rozbicie na raty każdej transakcji dokonanej za pomocą aplikacji w przeciągu ostatniego roku. Szczegóły tej funkcji są pod tym linkiem: The Flexible Buy Now Pay Later | Curve Flex

>>> WYMIENIAJ WALUTY Z CINKCIARZ.PL I WYGRYWAJ KASĘ. Do wzięcia jest od 5000 zł do 24 000 zł (łącznie 19 losowań, 90 nagród). Żeby wziąć udział w losowaniu, trzeba zbierać punkty za transakcje (im więcej punktów tym większe szanse), w których jedną z walut jest USD, GBP, CHF lub EUR. Jako transakcja traktowana jest nie tylko wymiana walut na platformie Cinkciarz.pl, ale też przekazy pieniężne, transakcje kartowe i płatności internetowe przez Cinkciarz Pay. Szczegóły są pod tym linkiem. A pod tym linkiem więcej o możliwościach, jakie oferuje Cinkciarz.pl tym wszystkim, którzy pewniej się czują, gdy mają pod ręką trochę „twardej waluty”

——————————

źródło zdjęcia: Unsplash/Mateusz Wacławek