Skoro żyję w kraju, który generuje mniej niż 1% światowego PKB, to dlaczego miałbym kierować do tego kraju 100% moich życiowych oszczędności? Dlaczego mam uzależniać swoje bogactwo wyłącznie od losów polskich wielkich spółek, skoro za pomocą kilku kliknięć myszką mogę stać się udziałowcem największych światowych koncernów? Gdzie zainwestować pieniądze, jeśli nie tylko w Polsce? Dziś podzielę się swoimi doświadczeniami o znaczeniu makroalokacji dla budowy mojej zamożności. I Waszej też

Każdy, kto ma przy duszy trochę oszczędności, zastanawia się co z nimi dziś zrobić, by w całości nie trzymać ich w banku na zero procent. Ci, którzy mają większą skłonność do ryzyka, lokują kapitał w fundusze inwestujące w akcje (czyli pośrednio stają się udziałowcami takich firm jak PZU, CD Projekt, czy KGHM).

- Bezpieczne lokowanie pieniędzy: na bankach świat się nie kończy. Jakie są możliwości „parkowania” pieniędzy poza bankami? [POWERED BY UNIQA TFI]

- „Kredytówka” bez kruczków? Jakie cechy powinna mieć karta kredytowa jako źródło awaryjnej płynności? I czy ta karta „dowozi”? [POWERED BY UNICREDIT]

- Jak powinno być ustalane „sprawiedliwe” oprocentowanie pieniędzy, które trzymamy w bankach? I dlaczego to my musimy o to walczyć? [POWERED BY TRADE REPUBLIC]

Z kolei podstawową alternatywą dla tych, którzy obawiają się wahliwości, są obligacje skarbowe. Z nich wciąż można wycisnąć 5-6% w skali roku – ale tylko z tych długoterminowych, co najmniej czteroletnich. Jeszcze lepiej „płacą” obligacje dziesięcioletnie, o ile ktoś może sobie pozwolić na zablokowanie pieniędzy na aż tak długo (tutaj więcej na temat obligacji oszczędnościowych Skarbu Państwa).

Jednak zarówno fundusze inwestycyjne, jak i obligacje skarbowe mają jedną wadę – to, czy zarobimy pieniądze zależy od kondycji polskiej gospodarki oraz od polityków, kontrolujących jakość zarządzania największymi spółkami Skarbu Państwa (a to spora część największych polskich koncernów). W przypadku obligacji zaś kluczowa jest wypłacalność polskiego rządu. Dziś nic jej nie zagraża, ale jak będzie w przyszłości? Inwestując w niepewnych czasach w horyzoncie np. 10-letnim trudno nie zadawać sobie tego pytania.

Czytaj też: Jak wyjść z finansowej piaskownicy i stopniowo zacząć inwestować?

Makroalokacja, czyli gdzie zainwestować pieniądze (jeśli nie w Polsce)?

Dzisiejszy poradnik będzie o tzw. makroalokacji, czyli o tym, gdzie wysłać swoje pieniądze, żeby nie były uzależnione wyłącznie od kondycji polskiej gospodarki oraz od kaprysu polskich polityków.

Argumentów, by nie trzymać się kurczowo wyłącznie polskiego rynku, jest aż nadto. Spojrzałem ostatnio w mój prywatny portfel inwestycyjny i policzyłem, że w jego ćwiartce akcyjnej mam raptem 15% pieniędzy ulokowanych w Polsce. Większość z tej puli trzymam za granicą. Głównie w funduszach inwestycyjnych oraz w ETF-ach.

Nie chodzi nawet o to, że czegoś złego się spodziewam. To czysty pragmatyzm. Skoro żyję w kraju, który generuje mniej, niż 1% światowego PKB, to dlaczego miałbym kierować do tego kraju 100% moich życiowych oszczędności?

Dlaczego mam uzależniać swoje przyszłe bogactwo wyłącznie od losów polskich wielkich spółek, skoro za pomocą kilku kliknięć myszką mogę stać się udziałowcem największych światowych koncernów (amerykańskich Apple, Netflix, Google, czy koreańskiego Samsunga)? To nie w Polsce decydują się losy świata, lecz w pojedynku między amerykańskim Amazonem, a chińską Alibabą, czy też między amerykańskim PayPalem, a chińskim WeChatem.

Kto może wystawić nos za granicę?

Oczywiście: wychodzenie z pieniędzmi za granicę to w pewnym sensie wyższy poziom wtajemniczenia. Najpierw trzeba zbudować podstawową poduszkę finansową (najlepiej tak grubej, by pozwoliła utrzymać się przez rok w sytuacji awaryjnej, a jeśli tak się nie da, to przynajmniej przez pół roku). Potem zacząć różnicować oszczędności, powierzając trochę pieniędzy nie tylko bankom.

Dopiero po zbudowaniu podstawowego portfela inwestycji – z lokatami w bankach, obligacjami skarbowymi, jakimś funduszem bezpiecznym (tutaj pisaliśmy jak taki wybrać) oraz jakimś inwestującym w najlepsze polskie firmy – można myśleć o wyjściu z pieniędzmi za granicę. I zastanawiać się gdzie zainwestować pieniądze.

Wielu mniej doświadczonym ciułaczom może się wydawać, że lokowanie za granicą to czarna magia. Że to dostępne tylko dla posiadaczy dużych pieniędzy. Bzdura. Niektóre z moich zagranicznych inwestycji zaczynałem z kwotami rzędu 10.000 zł (a potem oczywiście dopłacałem).

Na polskim rynku są fundusze inwestycyjne, które umożliwiają lokowanie kapitału w największe koncerny na całym świecie (zarządzający wybierają te najlepsze). Można też wybrać ETF i za jego pośrednictwem od razu stać się właścicielem wszystkich firm zaliczanych do danego indeksu giełdowego (np. 500 największych spółek giełdowych w USA).

Czytaj też: Czym się różnią fundusze inwestycyjne od ETF-ów?

Oczywiście: w polskich biurach maklerskich można też kupować bezpośrednio akcje Apple’a, McDonald’sa, czy Netfliksa. Samodzielne inwestycje są zwykle tańsze, niż te za pośrednictwem funduszy inwestycyjnych (te ostatnie pobierają opłatę za zarządzanie pieniędzmi). Ale wymagają poświęcenia trochę więcej czasu, trochę większych kwot oraz samodzielnego zbudowania portfela co najmniej kilku spółek.

Każda droga jest dobra, ale każdy z nas wybiera tę, która jest dla niego najlepsza. Ja nie mam czasu, by samodzielnie wybierać i kupować spółki z całego świata, więc z reguły zdaję się na fundusze inwestycyjne i ETF-y.

Czytaj również: Gdzie wysłać swoje pieniądze, gdy świat stoi otworem?

Rynki rozwinięte kontra rozwijające się, czyli strategiczny błąd Samcika

Lokowanie pieniędzy na całym świecie – a nie tylko w Polsce – wymaga podjęcia ważnej decyzji: który rynek obstawić? Gdzie zainwestować pieniądze? W największe firmy amerykańskie (wychodząc z założenia, że to jest przecież najpotężniejsza gospodarka świata), czy w azjatyckie (przyjmując, że to Azja, zw względu na potencjał ludnościowy i szybkie bogacenie się, będzie za jakiś czas potęgą)? A może postawić na Afrykę (najbiedniejszy, lecz bardzo ludny kontynent) lub na Amerykę Łacińską (panuje tam wieczny bałagan i wielkie nierówności społeczne, ale to Brazylia wydała na świat jednego z największych producentów samolotów Embraera)?

Ja postawiłem sobie wiele lat temu bardziej ogólne pytanie: rynki rozwinięte czy rynki wschodzące? Te pierwsze to Europa Zachodnia, Wielka Brytania, USA, Japonia. Tam mają siedziby największe koncerny światowe. Te drugie to rozpychające się Chiny, konkurujące z nimi Indie, rozwijające się kraje Ameryki Łacińskiej, potężna Rosja, szybko rosnąca Europa Środkowa, czy kraje basenu Morza Śródziemnego z Turcją na czele. Koncerny z których regionów będą za 20-30 lat dużo większe i bogatsze, niż dziś, przynosząc mi duże zyski?

Kilkanaście lat temu postawiłem na rynki wschodzące (lokując w tych rejonach świata 70% pieniędzy, zaś w krajach rozwiniętych 30%) i… popełniłem strategiczny błąd. Owszem, przez dwa-trzy pierwsze lata największe koncerny na rynkach wschodzących rosły szybciej, ale przez kolejnych osiem rządziły koncerny technologiczne z USA.

Zresztą zobaczcie sami. Poniżej wykres indeksów MSCI World (największe spółki światowe), MSCI Emerging Markets (największe spółki z rynków wschodzących) oraz MSCI ACWI (czyli duże i średnie spółki z całego świata) za ostatnie 15 lat.

A niżej wykres MSCI Asia (czyli rynki azjatyckie) w porównaniu z MSCI ACWI.

Wyciągnąłem wnioski i dziś mój portfel inwestycji globalnych jest bardziej zrównoważony (przeprosiłem się z wielką Ameryką), choć analitycy znów przepowiadają, że nadchodzi dobry czas dla rynków rozwijających się. Dziś na pytanie: „gdzie zainwestować pieniądze” odpowiadam już, że wszędzie.

Makroalokacja niejedno ma imię: regiony świata, waluty, rodzaje aktywów…

Większość z Was – którzy czytacie ten tekst – zapewne nie ma ochoty zastanawiać się czy Alibaba pokona Amazona i jak skończy się wojna o dominację na świecie między Stanami Zjednoczonymi, a Chinami.

Już jakiś czas temu wymyślono fundusze inwestycyjne, które „załatwiają” problem i biorą na siebie próbę takiego ulokowania pieniędzy na całym świecie, żeby jak najbardziej skorzystać na wieloletnich megatrendach, modach i przepływach kapitału pomiędzy różnymi częściami świata.

Istotą ich strategii jest też różnicowanie inwestycji pomiędzy różne tzw. klasy aktywów. Czyli po prostu decydowanie: ile pieniędzy ma być inwestowanych w akcje, a ile w obligacje. A w ramach tych dwóch „worków” z pieniędzmi – w jakich walutach zainwestować? A i to nie wszystko. Niektóre z funduszy makroalokacji dorzucają do swoich inwestycji również metale szlachetne (złoto, srebro), inne surowce (miedź, ropa naftowa), a także inwestują kawałek pieniędzy na giełdach towarowych (na których handluje się np. kawą).

Makroalokacja może też obejmować inwestycje na rynku walutowym (np. obstawienie, że dolar umocni się względem euro).

Częścią niektórych strategii makroalokacji są też inwestycje w nieruchomości – zwykle czynione za pomocą papierów wartościowych zwanych REIT-ami. Taki REIT to kawałek własności centrum handlowego lub biurowca (albo całej grupy tego typu nieruchomości), zaś zyskiem inwestora jest dywidenda pochodząca z czynszów od wynajmujących powierzchnie w tych obiektach.

Makroalokacja niejedno ma imię: wybieramy pomiędzy regionami świata, walutami, różnymi klasami aktywów i rodzajami powiązanego z nimi ryzyka. Oznacza to, że fundusze tego typu zwykle przynoszą mniejsze zyski, niż „czyste” fundusze akcji (bo mają komponenty obligacji, nieruchomości, metali szlachetnych, które rządzą się innymi prawami, niż ceny akcji), ale z drugiej strony są też mniej wahliwe, czyli zapewniają klientom spokojniejszy sen.

Poniżej macie wykres funduszu UNIQA Makroalokacji w porównaniu do „czystego” funduszu akcji globalnych. Jak widzicie – ponieważ panują dobre czasy dla akcji – fundusz makroalokacji osiąga niższe zyski, ale też w mniejszym stopniu się waha. Nawet w złym scenariuszu klient poniesie mniejsze straty, niż w przypadku „czystego” funduszu akcji.

Makroalokować samodzielnie czy z funduszem?

Oczywiście: prosty portfel funduszy inwestycyjnych albo ETF-ów, spełniający podstawowe kryteria alokacji między różnymi regionami świata, można sobie urzeźbić samodzielnie. Wystarczy wziąć fundusz albo ETF inwestujący w akcje amerykańskie oraz ETF na indeks rynków wschodzących (MSCI Emerging Markets lub jakiś podobny) i już mamy coś w rodzaju makroalokacji. Są też fundusze inwestycyjne z nazwą „BRIC”. Inwestują one w największe spółki w Brazylii, Rosji, Indiach i Chinach.

Inwestując w fundusz makroalokacji pozbawiacie się konieczności wyboru rynków, ale za to płacicie dodatkową prowizję funduszowi. No i oddajecie się w ręce zarządzających, którzy nie muszą być nieomylni. Ale coś za coś – podejmujące decyzje samodzielnie też można popełnić błąd (tak, jak ja to uczyniłem przed laty).

Jedno jest pewne: ulokowanie części oszczędności za granicą to konieczność dla każdego, kto ma już podstawowy portfel inwestycji w Polsce. Zobaczcie jak wygląda indeks MSCI Poland obrazujący zmiany cen największych polskich koncernów giełdowych na tle indeksu akcji światowych.

Tak, dobrze widzicie – w ciągu ostatnich 15 lat na największych polskich koncernach nie dało się zarobić pieniędzy (zostało z nich 85%), podczas gdy na największych rynkach wschodzących (indeks MSCI Emerging Markets) oraz na dużych i średnich spółkach z całego świata (indeks MSCI ACWI) dało się w tym czasie nawet potroić swoje oszczędności. Wskaźnik jest nieco zaburzony tym, że uwzględnia różnice kursowe (zmiany kursu złotego do dolara), ale nie na tyle, żeby zaburzyć główny wniosek płynący z wykresu.

Wybór, którego dokonacie między sposobami skierowania pieniędzy w świat (samodzielny zakup akcji, wybór i zakup kilku ETF-ów lub funduszy, zakup funduszu, który ogarnia całą makroalokację w jednym miejscu) to już jest indywidualna sprawa każdego z Was.

Gdzie zainwestować pieniądze? Makroalokacja w dwóch odmianach

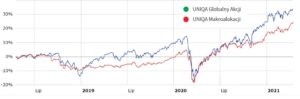

Ponieważ Partnerem tego cyklu jest UNIQA TFI (do niedawna AXA TFI), chcę zwrócić Waszą uwagę na jej dwa fundusze – UNIQA Makroalokacji oraz UNIQA Globalnej Makroalokacji. Oba dają możliwość zainwestowania tam, gdzie aktualnie najwięcej się dzieje na rynku inwestycji. Te fundusze nie inwestują wyłącznie w akcje, ale też w obligacje z całego świata. Ich wyniki za ostatnie lata zobaczycie tutaj:

Jak widzicie, fundusz UNIQA Globalnej Makroalokacji jest „spokojniejszy” i bardziej rozkłada akcenty na różne klasy aktywów (nie tylko akcje z całego świata). Z kolei fundusz UNIQA Makroalokacji w większym stopniu lokuje pieniądze w akcje na całym świecie. Gdzie zainwestować pieniądze? Który fundusz jest lepszy dla Was? To zależy od Waszej skłonności do… wahliwości. Od apetytu na zysk oraz akceptacji ryzyka straty.

Różnicę w naturze obu fundusze łatwiej poznacie porównując ich stopy zwrotu. Na poniższym wykresie widać, jak fundusz UNIQA Globalnej Makroalokacji w ogóle nie odczuł jednego z największych załamań rynków, gdy pandemia Covid-19 dotarła do Europy. Musiał być zróżnicowany i to, co stracił na spadku cen akcji, odrobił na innych elementach portfela. Bardzo mi to przypomina mój prywatny portfel inwestycji, który stracił w tym załamaniu raptem 3%.

Gdybyście chcieli zainwestować w któryś z tych funduszy, to koniecznie załóżcie sobie wcześniej bezpłatne konto „Tanie Oszczędzanie”. Dzięki niemu macie „wjazd” za darmo (czyli nie ma żadnych opłat przy zakupie funduszu) oraz dostajecie specjalne, mocno obniżone stawki opłaty za zarządzanie.

Opłaty za zarządzanie to ważny argument w odpowiedzi na pytanie: „gdzie zainwestować pieniądze”. Tabelki zawierające opłaty za zarządzanie dwoma omówionymi powyżej funduszami wklejam poniżej (uwaga: opłaty te już są zawarte w wynikach funduszy, czyli jeśli fundusz zarobił 20%, to znaczy, że tyle wynosi zysk inwestora już po potrąceniu opłaty za zarządzanie):

Z mojego punktu widzenia ważnym jest, aby te inwestycje – w jakikolwiek sposób będą dokonywane – były po pierwsze rozłożone w czasie (polecam zlecenie stałe o jakiejś konkretnej wartości, czyli systematyczne zakupy co miesiąc lub co kwartał), a po drugie – aby zwracać uwagę na koszty.

>>> O tym, jak bardzo ważne jest (zwłaszcza w długim terminie), by nie płacić wysokich prowizji i opłat pośrednikom, pisałem w jednym z poprzednich tekstów w cyklu „Wyciskanie emerytury„.

>>> Jak stać się uczestnikiem funduszu inwestycyjnego? Nie ma w tym wielkiej filozofii. Można to zrobić praktycznie nie ruszając się z fotela. Wystarczy komputer z dostępem do internetu i telefon. Zapraszam do poradnika, w którym prowadzę chętnych za rękę.

>>> Jak spośród wielu funduszy wybrać ten najlepszy? Nie zawsze warto patrzeć tylko na zysk! Jest wskaźnik, który wiele mówi. Tutaj piszę o jakim wskaźniku mowa i skąd wyciągnąć jego wartość dla danego funduszu

————

ZAPROSZENIE:

Chcesz dostać 200 zł premii za zainwestowanie 2000 zł albo 400 zł premii za zainwestowanie z myślą o dodatkowej emeryturze 4000 zł? Kliknij ten link (jeśli zamierzasz zainwestować w ramach IKE) albo ten link (jeśli preferujesz odkładanie pieniędzy na koncie IKZE) oraz wpisz kod promocyjny msamcik2021. Linki prowadzą do możliwości założenia przez internet – i od razu wpłacenia pieniędzy – kont emerytalnych IKE lub IKZE (albo obu naraz), które wiążą się z ulgami podatkowymi przyznanymi przez polski rząd. Fundusze inwestycyjne, które są miejscem inwestowania pieniędzy, należą do najtańszych na polskim rynku (0% opłaty dystrybucyjnej i 0,5% rocznej opłaty za zarządzanie w niektórych funduszach). Poza tym mają zarządzanie na wysokim poziomie. Polecam moją rozmowę z jednym z zarządzających w UNIQA TFI.

—–

Fundusze AXA są teraz funduszami UNIQA. Co to oznacza?

Na koniec dwa słowa o zmianach, które dotykają tych z Was, którzy – za moją radą albo bez związku z moją pisaniną – włożyli pieniądze do funduszy AXA. Firma ubezpieczeniowa AXA – razem ze swoimi funduszami inwestycyjnymi – połączyła się z austriackim ubezpieczycielem UNIQA.

Ta część firmy AXA w Polsce, która zajmowała się inwestowaniem pieniędzy klientów, została przeniesiona do nowego właściciela bez zmian, a więc Waszymi pieniędzmi będą zarządzali ci sami ludzie na tych samych warunkach. Czy fundusze AXA – po zmianie brandu na UNIQA – nadal mogą korzystać z zaplecza analitycznego oraz wsparcia zagranicznych funduszy z grupy AXA?

Zapytałem o to w UNIQA TFI i dowiedziałem się, że zmiana nazwy nie wpłynie w żaden sposób na podejmowane decyzje inwestycyjne. Zarządzanie funduszami – a więc pozyskiwanie informacji o nowych spółkach czy emitentach – odbywa się tak, jak dotychczas. Zarządzający będą mieć dostęp do tych samych narzędzi i instrumentów (również funduszy z grupy AXA). Nie zmieniają się również produkty, strategie funduszy czy opłaty. Krótko pisząc: z punktu widzenia klienta to tylko zmiana marki.

———————

Cykl edukacyjny „Wyciskanie emerytury”, którego częścią jest niniejsza publikacja, od trzech lat wspierała AXA TFI, pośrednik w inwestowaniu pieniędzy na spełnianie marzeń i na emeryturę, oferujący m.in. bardzo tanie fundusze inwestycyjne w ramach programu „Tanie Oszczędzanie”. U progu wiosny 2021 r. AXA w Polsce połączyła się z austriacką firmą ubezpieczeniową UNIQA i przyjęła jej nazwę. Dlatego to właśnie TFI UNIQA jest teraz patronem akcji „Wyciskanie emerytury”.

zdjęcie tytułowe: Juliana Kozoski/Unsplash