Rada Polityki Pieniężnej ostro podniosła stopy procentowe do 1,25%. Niewykluczone, że będzie podnosiła je także w najbliższej przyszłości, bo inflacja – jak wszystko na to wskazuje – wciąż się rozpędza. Ale kiedy przyjdą efekty? I czy warto wierzyć w zapewnienia prezesa Adama Glapińskiego, że za rok-półtora inflacja wróci w okolice 2,5-3,5%? Sprawdziłem, jak w przeszłości wyglądała walka z inflacją Rady Polityki Pieniężnej. Jak RPP reagowała na rosnące ceny? Po jakim czasie od podwyżek stóp procentowych udawało się okiełznać inflację? Pouczające. Ale czy pozwala mieć nadzieję na przyszłość?

Prezes banku centralnego Adam Glapiński przez długi czas bagatelizował rosnącą inflację. Kiedy widać było, że zaczęła niebezpieczne piąć się w górę, stopy procentowe pozostawały na rekordowo niskim poziomie (0,1%). Dopiero w październiku (kiedy roczna inflacja według wstępnych danych wyniosła 6,8%) Rada Polityki Pieniężnej podniosła stopy procentowe, w tym główną stopę referencyjną do 0,5%. Na listopadowym posiedzeniu Rada Polityki Pieniężnej podjęła jeszcze odważniejszą decyzję – stopy poszły w górę aż o 0,75 pkt proc. – od 4 listopada główna stopa wynosi 1,25%.

- Bezpieczne lokowanie pieniędzy: na bankach świat się nie kończy. Jakie są możliwości „parkowania” pieniędzy poza bankami? [POWERED BY UNIQA TFI]

- „Kredytówka” bez kruczków? Jakie cechy powinna mieć karta kredytowa jako źródło awaryjnej płynności? I czy ta karta „dowozi”? [POWERED BY UNICREDIT]

- Jak powinno być ustalane „sprawiedliwe” oprocentowanie pieniędzy, które trzymamy w bankach? I dlaczego to my musimy o to walczyć? [POWERED BY TRADE REPUBLIC]

Ta decyzja niesie ze sobą wiele konsekwencji. Za chwilę zapewne wzrośnie wskaźnik WIBOR, od którego bezpośrednio zależy oprocentowanie kredytów hipotecznych. Historycznie ten wskaźnik był na poziomie o ok. 0,2 pkt proc. wyżej niż główna stopa banku centralnego, co oznacza, że niebawem do marży kredytu będzie trzeba dodać ok. 1,5 pkt proc. stawki WIBOR. Więcej na temat konsekwencji podwyżki stóp dla kredytobiorców jest w tym artykule Irka Sudaka.

W górę pójdzie też oprocentowanie kredytów gotówkowych czy kart kredytowych. Zgodnie z prawem od 4 listopada maksymalne oprocentowanie tych produktów będzie mogło wynieść 9,5% (gdy stopy procentowe były na poziomie 0,1%, odsetkowy „sufit” wynosił 7,2%).

Czy coś drgnie, jeśli chodzi o oprocentowanie depozytów? Trudno powiedzieć. Po poprzedniej podwyżce stóp w październiku kilka banków wprowadziło symboliczne zmiany. Banki są nadpłynne, nie potrzebują naszych oszczędności, dlatego obstawiam, że duże banki nadal płacić będą na lokatach w okolicach zera. Nawet jeśli banki zaczęłyby płacić ok. 2%, to przy prawie 7-procentowej inflacji i tak jesteśmy w plecy, bo nasze oszczędności realnie tracą na wartości.

Zobacz też wideokomentarz Maćka Samcika o tym, czy warto dziś kupować mieszkanie:

Decyzję RPP o podwyżce stóp procentowych aż o 0,75 pkt proc. można nazwać odważną. Nie zmienia to faktu, że czas na działanie prezes Glapiński zwyczajnie przespał. Choć trzeba też pamiętać, że stopy procentowe nie są magiczną różdżką. Nie wystarczy podnieść stóp, żeby inflacja nagle zaczęła spadać. Podwyżka stóp dopiero po pewnym czasie wpływa na cenę kredytu, co może wpłynąć na zmniejszenie popytu na bankowe finansowanie i pośrednio zdusić nieco konsumpcję.

RPP podnosi stopy, bo już wie, iż inflacja wymknęła się spod kontroli. Będzie jeszcze drożej, wobec czego ludzie mogą zacząć robić zakupy na zapas, co jeszcze bardziej nakręci inflację. A na horyzoncie mamy „administracyjne” podwyżki cen energii i „Polski Ład”, którego konstrukcja ma niewątpliwie proinflacyjny charakter.

Przeczytaj też: Stopy procentowe w górę. Rynek kredytów hipotecznych już zaczyna hamowanie. Ilu kredytobiorców może mieć problem ze spłatą rat?

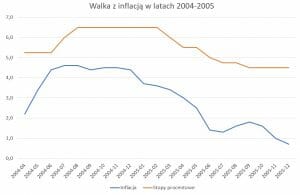

Walka z inflacją w latach 2004-2005

A może opieszałość prezesa Adama Glapińskiego nie powinna dziwić? Jak reagowali jego poprzednicy w podobnej sytuacji? Warto tu zaznaczyć, że poziom stóp procentowych zależy nie od prezesa NBP, a od wszystkich dziesięciorga członków RPP, której szef banku centralnego jest przewodniczącym (jego głos decyduje w przypadku remisu w głosowaniu). Sprawdziłem, jak w przeszłości władze banku centralnego pilnowały stabilności cen, jak szybko na rosnące ceny interweniował bank centralny, podnosząc stopy procentowe, jak duże były to podwyżki i ile czasu zajęło zduszenie cen…

Od początku XXI wieku mieliśmy kilka takich sytuacji. Pominę jego pierwsze lata, kiedy stopy procentowe sięgały 19%, choć inflacja była na prawie takim samym poziomie, co obecnie. Był to specyficzny okres wychodzenia z transformacji gospodarczej lat 90-tych XX w.

Zacznę od 2003 r., kiedy roczna inflacja przez większość roku nie przekraczała 1%, a stopy procentowe były na poziomie 5,25%. Ale w 2003 r. inflacja szybko ruszyła w górę, by w połowie roku osiągnąć 4,6%. W lipcu 2004 r. RPP postanowiła działać, podnosząc stopy procentowe do 6% (o 0,75 pkt proc.), miesiąc później – do 6,5%. W tym czasie szefem NBP był prof. Leszek Balcerowicz.

Jak długo trwało, zanim gospodarka odczuła koszty droższego kredytu? Inflacja zaczęła powoli odpuszczać dopiero po pół roku – w styczniu 2005 r. Ale potem poszło dość szybko, bo w czerwcu 2005 r. – rok po decyzjach RPP o podwyżce stóp – mieliśmy znów inflację z jedynką z przodu (1,4%), a przez pierwszą połowę 2006 r. utrzymywała się nawet poniżej 1%. Stopy procentowe zredukowano wtedy do 4%.

Do rozpoczęcia tego cyklu podwyżek stóp skłonił RPP nagły wzrost cen, a zgaszenie inflacji zajęło mniej więcej rok. Inna sprawa, że wówczas relacja inflacji do poziomu stóp procentowych była odmienna niż dziś – wówczas stopy procentowe w każdym momencie były wyższe niż inflacja, a więc impuls argumentu pt. „nie wydawaj pieniędzy i nie zaciągaj kredytu, bo coraz bardziej opłaca się oszczędzać” był silniejszy niż dziś.

Przeczytaj też: Stopy procentowe NBP muszą pójść w górę. Ale to nic nie da. Co rząd może zrobić, żeby zdusić inflację? I czy w ogóle warto to robić?

Walka z inflacją w latach 2007-2010

Do kolejnej walki z inflacją RPP przystąpiła na początku 2007 r. Przez większość 2006 r. stopy procentowe wynosiły 4%, ale inflacja zaczęła stopniowo rosnąć: od 0,6% w styczniu 2006 r. do 1,9% w lutym 2007 r. Wiosną tego roku RPP postanowiła „ukąsić”, podnosząc stopy do 4,25%. Ale inflacja nadal rosła. Przez blisko półtora roku inflacja urosła do 4,8%, choć w tym czasie stopy urosły stopniowo o 1,5 pkt proc. (do 5,75%). Z tą inflacyjną falą walczyła RPP pod kierownictwem prezesa NBP Sławomira Skrzypka.

W czerwcu 2008 r. RPP postanowiła kolejny raz podnieść stopy – do 6%. Jesienią widać było pierwsze efekty – od września 2008 r. inflacja zaczęła systematycznie spadać, ale poziom 2% (czyli zbliżony do tego, gdy rozpoczął się ten cykl podwyżek) osiągnęła dopiero w wakacje 2010 r., a więc dwa lata później.

Od momentu rozpoczęcia tego cyklu podwyżek stóp procentowych (marzec 2007 r.) do zduszenia inflacji w okolice 2% (lipiec 2010 r.) minęły nieco ponad 3 lata.

Niestety, długo nie cieszyliśmy się stabilnymi cenami. Już we wrześniu 2010 r. inflacja zaczęła piąć się w górę, a z tą falą musiał zmierzyć się nowy prezes NBP prof. Marek Belka. W styczniu 2011 r. inflacja sięgnęła 3,6%. W tym miesiącu RPP rozpoczęła kolejny cykl podwyżek, który trwał do października 2012 r., a więc prawie dwa lata. W tym okresie najwyższy odczyt inflacji miał miejsce w listopadzie 2011 r. (4,8%), a stopy procentowe wzrosły maksymalnie do 4,75%.

Od końca 2012 r. inflacja z każdym miesiącem zaczęła spadać. W drugiej połowie 2014 r., przez cały 2015 r. i prawie cały 2016 r. mieliśmy do czynienia z deflacją (spadkiem cen), a stopy procentowe (od marca 2015 r.) okopały się na poziomie 1,5%. Tym razem od momentu rozpoczęcia walki z inflacją do momentu jej opanowania upłynęły niemal trzy lata. A przez pierwszy rok podwyżek stóp inflacja wręcz w ogóle nie reagowała na działania RPP i nadal rosła.

Prezes Glapiński przespał 2019 rok?

W latach 2003-2012 inflacja trzy razy wyrywała się spod kontroli. W każdym przypadku Rada Polityki Pieniężnej reagowała bardzo szybko, podnosząc stopy procentowe. Zduszenie wzrostu cen zajmowało w tym przypadku od roku do trzech lat. I raczej był to dłuższy okres z tego przedziału czasowego.

Zerknijmy teraz na ostatni cykl inflacyjny, który rozpoczął się na początku 2019 r. W fotelu prezesa banku centralnego zasiadał już Adam Glapiński (od czerwca 2016 r.). W styczniu inflacja wynosiła jeszcze 0,7%, a w lipcu już 2,9%. Co zrobiła RPP? Nic. Stopy procentowe pozostawały na poziomie 1,5%. W lutym 2020 r. mamy już inflacyjny odczyt na poziomie 4,7%. O pandemii na świecie jest już głośno (Chiny, Włochy), do Polski oficjalnie dociera w marcu (pierwszy stwierdzony przypadek zakażenia). W marcu, kwietniu i maju RPP obniża stopy procentowe w sumie do 0,1%. W całym 2020 r. inflacja wyniosła średnio 3,4%.

Ale w marcu 2021 r. inflacja przyspiesza. Wiosną mamy „czwórkę” z przodu, latem „piątkę”, a jesienią „szóstkę”, choć to prawie „siódemka” (inflacja w październiku wyniosła 6,8%). I dopiero teraz RPP zaczyna działać.

Prezes NBP Adam Glapiński wielokrotnie powtarzał, że rosnąca inflacja go nie przeraża. Mówił, że woli rosnące ceny niż podcinanie skrzydeł gospodarce poobijanej przez pandemię. Ale inflacja zaczęła „pokazywać rogi” już na początku 2019 r., a więc ponad rok przed nadejściem do Polski pandemii.

Adam Glapiński zapewnia teraz, że w ciągu dwóch lat chce, by inflacja spadła do 3,5%. Czy to realne? Jeśli szukać prawidłowości w poprzednich cyklach inflacyjnych, dwa lata mogą nie wystarczyć. Poza tym w analizowanym przeze mnie okresie inflacja nie przebiła poziomu 5%. Dziś mamy prawie 7%, a kolejne podwyżki kosztów życia przed nami.

Oznacza to, że jeśli prezes NBP chce marzyć o powrocie inflacji w okolice 2,5-3,5%, stopy procentowe musiałyby dość szybko wzrosnąć do 2,5-3%. Teraz – przypominam – mamy 1,25%, a prezes Adam Glapiński odmawia odpowiedzi na pytanie, czy w ogóle będą kolejne podwyżki.

Czytaj też: Wysoka inflacja? Pięć pytań, które dręczą czytelników. Odpowiadam! (subiektywnieofinansach.pl)

Nigdy wcześniej różnica między inflacją a stopami procentowymi nie była tak duża na korzyść inflacji (a więc stopy procentowe nigdy nie były tak realnie ujemne). To może obniżyć znaczenie podwyżek stóp jako impulsu dla gospodarki. Z powodu spóźnienia reakcji RPP mamy więc podwójnie złą sytuację: znaczenie kolejnych decyzji Rady może być relatywnie mniejsze z punktu widzenia gospodarki niż w poprzednich przypadkach, zaś dystans do nadrobienia jest znacznie większy (nie zbijamy inflacji z poziomu np. 3,5-4,5%, jak w poprzednich przypadkach, tylko z poziomu 7-8% i oby nie wyższego).

—————-

NOWY ODCINEK PODCASTU „FINANSOWE SENSACJE TYGODNIA”:

W tym odcinku podcastu „Finansowe sensacje tygodnia” Ekipa Samcika w galowym składzie – Maciek Bednarek, Irek Sudak i sam Samcik – zastanawia się nad tym, co przyniosą zmiany w rządowych programach wspierania fotowoltaiki, co dalej z kredytami frankowymi po likwidacji wskaźnika LIBOR oraz jak powinniśmy przygotować nasze portfele na nieuchronny wzrost cen żywności i energii. Zapraszam do posłuchania pod tym linkiem oraz na Spotify (na tej platformie nasz podcast jest w dziesiątce najpopularniejszych podcastów newsowych) oraz na Google Podcast, Apple Podcast i na kilku innych platformach.

—————-

NOWY WIDEOKOMENTARZ „SUBIEKTYWNIE O FINANSACH”

—————-

ZAPROSZENIE DO NOWEGO BANKU:

Aion Bank – nowy bank na polskim rynku – ma propozycję dla czytelników „Subiektywnie o Finansach”. Ta propozycja to konto bankowe bezwarunkowo za zero złotych (nie ma znaczenia, jakie masz wpływy i jak często płacisz kartą – nigdy nie pobiorą prowizji), z pakietem bezpłatnych wypłat z bankomatów do 900 zł miesięcznie i z kartą bezspreadową oraz z darmowym kontem walutowym i oprocentowanym na 1% rocznie kontem oszczędnościowym (bez limitów kwotowych i czasowych). Ten pakiet nazywa się Plan Light. Jest w nim tylko jednorazowa opłata za dostarczenie karty debetowej – 11,99 zł.

Jeśli skorzystasz z tego linku oraz wpiszesz kod promocyjny SOFFREE – dostaniesz 30 zł w prezencie po założeniu konta w planie Light i wykonaniu jednej transakcji kartą fizyczną lub wirtualną (przypiętą do smartfona przez Google Pay lub Apple Pay).

Kod promocyjny SOFFREE uprawnia też do dwumiesięcznego, darmowego okresu próbnego w płatnych planach taryfowych Aion Banku (tutaj szczegóły tych planów). Możesz też skorzystać z kodu SUBIEKTYWNIE50 i mieć przez pół roku 50% zniżki na te same dwa płatne plany taryfowe.