Revolut, zdecydowanie najpopularniejsza pozabankowa aplikacja finansowa w Polsce, ogłasza dzisiaj, że ma nad Wisłą okrągły milion użytkowników. To tyle, ile nieduży bank, ale w tym roku Revolutowi – w drodze do osiągnięcia rentowności – nie pomogą wakacje. Mogą za to pomóc nowe usługi, które zapewne wkrótce wprowadzi. Jakie?

W połowie zeszłego roku Revolut ogłaszał, że ma pół miliona klientów w Polsce. W niespełna rok dołożył do tego drugie pół miliona i dziś pochwalił się, że jego polska społeczność jest liczbą siedmiocyfrową. Oznacza to, że mniej więcej co dziesiąty użytkownik Revoluta jest Polakiem.

- Wymarzony moment, żeby inwestować w fundusze obligacji? Podcast z Pawłem Mizerskim [POWERED BY UNIQA TFI]

- Nowe funkcje terminali płatniczych. Jak biometria zmieni świat naszych zakupów? [POWERED BY FISERV]

- BaseModel.ai od BNP Paribas: najbardziej zaawansowana odsłona sztucznej inteligencji we współczesnej bankowości!? [POWERED BY BNP PARIBAS]

Revolut wciąż zyskuje na popularności, choć jego podstawowa usługa – płatności wielowalutowe – przestała być czymś unikalnym. Podobne funkcje mają niektóre banki (choć przeważnie niezupełnie za darmo) oraz inne fintechy. Sam testowałem zeszłego lata kilka usług „revolutopodobnych”, choć tylko niektóre zyskały moje uznanie.

Revolut ma milion klientów. Ale potrzebuje jeszcze drugiego miliona

Ten milion użytkowników to z jednej strony ogromna liczba jak na instytucję mającą dopiero kilka lat „stażu” na polskim rynku, ale z drugiej strony Revolut nie podaje jaka część z nich to użytkownicy aktywni, czyli używający jego kart na zakupach codziennie, a nie tylko podczas wyjazdów zagranicznych (które, nota bene, ostatnio „umarły” razem z ruchem lotniczym).

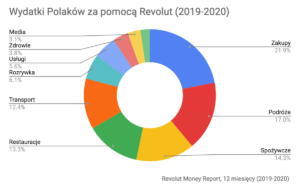

Nie wiemy też, jaka część użytkowników Revoluta to klienci mający usługę premium (czyli płacący abonament wynoszący w Polsce 29,99 zł lub 49,99 zł). Zapewne jest to niewielka część wszystkich posiadaczy aplikacji Revolut, a to oni przynoszą gros przychodów. Revolut podaje natomiast, że obroty jego kartami (tymi plastikowymi i włożonymi do aplikacji Apple Pay lub Google Pay) wyniosły w ciągu ostatniego roku miliard złotych. Poniżej – dla zaspokojenia ciekawości – dwa wykresy, które pokazują jak użytkownicy Revoluta używają swoich kart.

Miliard złotych rocznego obrotu to mniej więcej 1000 zł na klienta. Wypada jakieś 80 zł w skali miesiąca. Przeciętną kartą płatniczą banku statystyczny klient wykonuje transakcje za 250-350 zł miesięcznie (w zależności od banku i od źródła informacji). To by sugerowało, że mniej więcej co czwarty-co piąty użytkownik Revoluta traktuje tę kartę jako co najmniej drugą – a może nawet i pierwszą – pod względem ważności w swoim portfelu (lub w smartfonie).

To może oznaczać, że Revolut potrzebuje w Polsce jeszcze drugiego miliona klientów, by nie skończyć jak „Uber finansów”, czyli instytucja tyleż sympatyczna, co trwale nierentowna. Zresztą podobne wyliczenia jakiś czas temu przedstawiałem dla globalnego biznesu Revoluta. M.in. z tego powodu firma ostatnio weszła do USA oraz intensywnie rozwija usługi dla firm (przeciętny przedsiębiorca jest znacznie bardziej aktywnym i „obrotogennym” użytkownikiem, niż „indywiduals”).

Hitem tego lata zamiast wakacji za granicę będzie… Revolut Kids?

Sytuacja Revoluta jest o tyle ciekawa, że w tym roku raczej w pozyskiwaniu klientów nie pomogą mu wakacje. A to był dla aplikacji standardowy okres żniw – to właśnie wakacyjne wojaże za granicę były pierwszą motywacją, by sobie ściągnąć i przetestować Revoluta. I to właśnie przed latem najsilniej działała reklama szeptana – ludzie polecali sobie tę usługę pod kątem wygodnych płatności na wakacjach.

Teraz wakacje zapewne będą lokalne, więc i Revolut jakby mniej potrzebny z punktu widzenia „usług finansowych pierwszej potrzeby”. No, chyba że pojawią się nowe usługi, które będą kusiły tak samo, jak ta podstawowa, czyli wygodna wymiana walut. Revolut w niektórych krajach (m.in. w Wielkiej Brytanii i USA) oferuje depozyty i konta oszczędnościowe, ale w Polsce na razie „tylko” przenosi klientów partiami z licencji brytyjskiej na bankową licencję litewską.

Czytaj dobry tekst w Cashless.pl: o tym, gdzie Revolut przechowuje pieniądze polskich klientów

Nie oznacza to, że już zaraz Revolut zaoferuje w Polsce klasyczne usługi bankowe, ale na pewno czymś „zaatakuje”. Niewykluczone, że będzie to karta dla dzieci, która pozwoli wypłacać elektroniczne kieszonkowe (coś takiego ruszyło ostatnio w Wielkiej Brytanii). Poprzednie dodatkowe usługi to autooszczędzanie na końcówkach transakcji i to nawet w wersji grupowej, usługa inwestowania w akcje amerykańskich spółek, digitalny konsjerż (nieco zbyt metaliczny, jeśli mam być szczery) oraz wstęp do lotniskowych saloników za free, gdy samolot się spóźnia.

Nowe usługi – i rozszerzenie funkcjonalności o produkty dla firmy – to niezbędna droga, by Revolut przestał przynosić straty, ale im więcej klientów, tym bardziej sprawne muszą być procesy. A do tego potrzeba ludzi i doświadczenia, które Revolut dopiero zdobywa. I czasem robią się z tego błędy i wypaczenia. O niektórych było na „Subiektywnie…”

Revolut bywa wkurzający, ale…

A inne problemy, które wynikają z coraz większej popularności aplikacji? O niektórych pisałem na „Subiektywnie…”, a o innych donoszą mi czytelnicy w formie pretensji. Jak choćby o blokowaniu pieniędzy na zbyt długo klientom, których apka musi zweryfikować pod kątem prania brudnych pieniędzy.

„W tej chwili wiele osób ma zablokowane konta w Revolut całymi miesiącami. Przesłałam im dokumenty jakie chcieli (faktury, wyciągi z konta bankowego, wpis do ewidencji działalności gospodarczej), ale nic nie jest dla nich satysfakcjonujące. Pod pozorem sprawdzania legalności dochodów będą blokować dostęp do pieniędzy bez żadnej możliwości skontaktowania się z nimi. Na czacie nikt nie odpowiada, Oficjalnie proszę Pana Macieja o reakcję. To już nie jest „fajna aplikacja”. Ktoś, kto przez -naście tygodni blokuje ludziom dostęp do pieniędzy nie działa fair”

.Żeby była jasność, takie rzeczy są cechą wszystkich fintechów, a celuje w tym PayPal). Więcej o tym problemie znajdziecie tutaj. Czasem trafiają do mnie skargi na przelewy, które z Revoluta nie wychodzą albo do niego nie przychodzą (najczęściej nie z banków, tylko z innych aplikacji, np. PayPala – tu z kolei dochodzi kwestia kont zbiorczych, opisów przelewów itp.). Zdarzały się zdziwienia klientów, którym aplikacja – zapewne z powodu jakiejś luki – wydała się ciut za bardzo „wyluzowana” na wysokości przelotowej…

„Przytrafiła mi się mała amnezja i zapomniałem kodu CVV do karty, którą mam podpiętą pod konto Revolut, wpisałem błędny kod (w sumie tylko ostatnią cyfrę) i… konto zasilone”

…jak również skargi tych, którzy uważają, że Revolut jest zbyt skostniały przy pożegnaniu…

„Dzisiaj postanowiłem zlikwidować konto i usunąć aplikację (bo mnie denerwowała). Po kliknięciu funkcji „zamknij konto” zostałem ostrzeżony, że ponowne otwarcie jest trudne i że moje dane i tak będą przechowywali przez sześć lat. Mimo to chciałem konto usunąć. Zostałem przekierowany do chat-bota, potem do chat-konsultanta, gdzie po oczekiwaniu mogłem się wyżalić dlaczego rezygnuję. Liczyłem, że to będzie już koniec. Niestety, aby zamknąć konto muszę podać imię, nazwisko, adres, datę i miejsce urodzenia, numer telefonu oraz kwotę ostatniego zasilenia rachunku. To było irytujące”

Nie bez kozery wciąż jednym z najpopularniejszych tekstów na „Subiektywnie…” jest ten, który ma w tytule „nie taki idealny ten Revolut”. Cóż, oczekiwania ludzi pozostały wysokie, a przy większej skali działania coraz trudniej je zaspokoić. I pewnie to właśnie – utrzymanie reputacji – będzie drugim największym wyzwaniem Revoluta, poza rozbudową siatki usług tak, by klienci nie traktowali aplikacji wyłącznie jako wakacyjnego gadżetu. Im większa firma, a jednocześnie nie posiadająca wielkiej „tradycji instytucjonalnej” i przetestowanych przez dziesięciolecia procedur, tym większe ryzyko, że coś się wykrzaczy.

A bankowa konkurencja cały czas nadrabia dystans. Część czytelników mówi mi wprost: wielowalutowa karta od banku w zupełności im wystarczy, nie potrzebują żadnego fintechu. Może i trochę racji w tym jest, ale trzeba powiedzieć, że w większości banków usługa wielowalutowa ma jednak mniejszy zakres (pisałem kiedyś jak to PKO BP chciał być jak Revolut i średnio mu to wyszło…), a lista usług „okołokartowych” bywa jednak mniejsza, niż w Revolucie. To mimo wszystko nie jest tak, że Revolut ma milion klientów tylko dlatego, że stać go na dobry marketing w sieci.

Zobacz porównanie pozabankowych kart: Curve, DiPocket, N26… kto pokona Revoluta? Pojechałem za granicę i sprawdziłem