Revolut, najbardziej znana w Polsce niebankowa aplikacja finansowa, to wakacyjny hit. Ale to niejedyna tego typu aplikacja dostępna w Polsce. Przetestowałem… inne aplikacje z kartami, które przydają się za granicą. I co? Czy któraś bije Revoluta na głowę?

Aplikację Revolut co miesiąc instaluje w smartfonach 50.000 użytkowników w Polsce. Nie może być inaczej, bo z jednej strony Polacy to nowocześni klienci (lubimy płacić bezgotówkowo i nie boimy się aplikacji mobilnych), a z drugiej strony – nowoczesna polska bankowość niestety nie zauważyła, że część jej klientów to ludzie, którzy czasem wystawiają nos poza własną gminę lub nawet poza kraj. I nie lubią być z tej okazji goleni prowizjami.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Revolut zaproponował tej grupie kartę wielowalutową z niskimi spreadami, możliwość jej doładowania bez prowizji, wymiany walut jednym klikiem, w smartfonie i to po kursie międzybankowym oraz wypłaty waluty z zagranicznych bankomatów bez prowizji. Kartę Revolut można też przypiąć do Apple Pay i Google Pay, czyli płacić nią za pomocą smartfona, bez użycia „plastiku”. Czego chcieć więcej?

Bardziej wnikliwych obserwatorów bankowego świata drażni jednak to, że cały internet rozpływa się w zachwytach nad tą aplikacją, nie zauważając, że Revolut nie jest ani jedyny, ani wyjątkowy jeśli chodzi o przyjazną wymianę walut. No właśnie, czy rzeczywiście nie jest jedyną tak dobrą na wyjazdach zagranicznych aplikacją?

Postanowiłem podnieść rękawicę i jakiś czas temu zamówiłem wszystkie niebankowe karty od firm konkurencyjnych dla Revoluta. Potem pojechałem z nimi za granicę i przetestowałem. Chciałem uzyskać odpowiedź na pytanie: czy którakolwiek z dostępnych w Polsce usług alternatywnych dla Revoluta potrafi mu dorównać? Oto wyniki mojego eksperymentu.

DiPocket: dwa subkonta, dwie karty i tanie „przesuwanie” i… Google Pay

To aplikacja, która pojawiła się w Polsce długo przed Revolutem. Ma podobne do niego funkcje, choć i pewne ograniczenia. Przede wszystkim: za darmo można mieć tylko dwa subkonta – złotowe i w wybranej walucie obcej. Każde kolejne już kosztuje. Mnie wystarczyły subkonta w złotych i euro, ale pewnie niektórzy użytkownicy będą bardziej wymagający.

To aplikacja, która pojawiła się w Polsce długo przed Revolutem. Ma podobne do niego funkcje, choć i pewne ograniczenia. Przede wszystkim: za darmo można mieć tylko dwa subkonta – złotowe i w wybranej walucie obcej. Każde kolejne już kosztuje. Mnie wystarczyły subkonta w złotych i euro, ale pewnie niektórzy użytkownicy będą bardziej wymagający.

Czytaj moją recenzję DiPocket, gdy aplikacja wchodziła do Polski: Oni tylko udają bank. Ale za to jak! Testuję DiPocket, czyli portmonetkę dla podróżników i pracujących za granicą

Do każdego subkonta można za darmo otrzymać kartę walutową (nie płaci się ani za jej wydanie, ani za dostarczenie). Ale uwaga: to nie jest karta wielowalutowa, czyli zanim zapłacę w danej walucie, muszę zapewnić gotówkę na odpowiednim subkoncie (w Revolucie nie ma to znaczenia). Na przykładzie wygląda to tak: jeśli np. mam 10 euro na karcie w tej walucie oraz 100 zł na karcie złotowej i chcę zapłacić 20 euro za taksówkę – transakcja nie „pójdzie”. Aby ją przeprowadzić, muszę najpierw przewalutować środki z karty złotowej na eurową.

Przesuwanie pieniędzy pomiędzy subkontami walutowymi (i kartami, które są do nich „przywiązane”) jest tanie . Po zasileniu subkonta złotowego przesunąłem te pieniądze na subkonto eurowe po kursie 4,28 zł, gdy w tym momencie kurs banku centralnego wynosił ok. 4,26 zł. Oznacza to, że przewalutowania pieniędzy pomiędzy subkontami w ramach DiPocket implikują koszt spreadu w okolicach 0,5%.

Jeśli chcę zapłacić w innej walucie, niż jedna z tych „zdefiniowanych” – np. jadę do Rosji i chciałbym płacić w rubkach kartą eurową – zapłacę 1% prowizji plus spread (na szczęście jest niewielki).

Po zamówieniu i otrzymaniu karty można ją zasilić bez opłat w ciągu pięciu sekund, przypinając dowolną kartę bankową (tak samo, jak w Revolucie), a doładowania „chodzą” w czasie rzeczywistym (jak w Revolucie). Jedyny wkurzający drobiazg to konieczność podawania kodu bezpieczeństwa przy każdym doładowaniu (w moim przypadku DiPocket wciąż pyta o „ulubiony kwiat”, do doprowadza mnie do szału).

Wypłata waluty z bankomatów w Polsce jest bezpłatna, o ile skorzystam z bankomatu Banku Pekao. Za granicą wypłacając gotówkę za pomocą karty DiPocket płacę 2,5 zł (lub 0,5 euro). Nie ma – jak w Revolucie – „darmowego” kontyngentu wypłat 200 euro miesięcznie za darmo, ale przy większej kwocie wypłat w skali miesiąca, niż równowartość 800 zł, DiPocket wypada korzystniej, niż Revolut. DiPocket ma oczywiście darmowe przelewy między użytkownikami tej platformy.

Sama aplikacja nie jest tak ergonomiczna jak Revolut, nie została dopracowana językowo i czasem to się rzuca w oczy. Do pewnego momentu może jednak stanowić alternatywę dla Revoluta. Kartę DiPocket można przypiąć do usługi Google Pay, to niewątpliwie wyróżnia tę kartę wśród pozabankowej konkurencji cenne. DiPocket ma też fajną rzecz – konta współdzielone, czyli kilka kart do jednego konta w aplikacji (jeszcze nie korzystałem, ale to dobre do finansów rodzinnych).

Igoria Card: 17 walut w jednej karcie, ale… bez aplikacji mobilnej

To inny „weteran”, który swoją premierę miał mniej więcej wtedy, co Revolut. Idea podobna – jedna karta do wielu walut, czyli połączenie plastiku z kantorem walutowym działającym online. Doładowanie karty odbywa się za pośrednictwem BLIK-a (możliwe jest też doładowanie przelewem, ale BLIK jest najłatwiejszy, kosztuje to niestety 0,3% prowizji).

To inny „weteran”, który swoją premierę miał mniej więcej wtedy, co Revolut. Idea podobna – jedna karta do wielu walut, czyli połączenie plastiku z kantorem walutowym działającym online. Doładowanie karty odbywa się za pośrednictwem BLIK-a (możliwe jest też doładowanie przelewem, ale BLIK jest najłatwiejszy, kosztuje to niestety 0,3% prowizji).

Do konta można podpiąć kartę obsługującą aż 17 walut naraz. Niezależnie od tego, w jakiej walucie płacimy, każda transakcja jest przewalutowana na złote po kursie NBP powiększonym o niewielki spread (ok. 0,5%). Np. zapłaciłem w zagranicznym sklepie 11,92 euro, co obciążyło mój rachunek złotowy w IgoriaCard w kwocie 51 zł (przy kursie NBP, który w tym momencie dla identycznej kwoty wynosiłby 11,99 zł).

Spread zrobił na mnie wrażenie, jest chyba niższy od „revolutowego”. Natomiast wypłata z bankomatu w kraju zawsze kosztuje ryczałtowo 2 zł za transakcję, zaś za granicą – 1-2% od wypłacanej kwoty, w zależności od kraju (nie ma – jak w Revolucie – darmowego „kontyngentu” wypłat w wysokości 200 euro miesięcznie).

Wydanie karty jest gratis (płaci się tylko za jej dostarczenie, aktualnie od 7 zł do 20 zł w zależności od tego jak szybko ma dotrzeć), prowadzenie rachunku i wymiana walut również nic nie kosztuje. Minusy? Igoria Card nie ma aplikacji mobilnej, co – na moje oko – dziś jest już substandardowe. Wszystko chodzi pięknie, ale żeby zasilić konto albo sprawdzić saldo muszę wyjmować z torby laptopa. Gdyby nie ten feler – z czystym sumieniem mógłbym polecić kartę Igoria jako alternatywę dla Revoluta.

No, jest jeszcze jeden problem. PIN do karty system nadaje automatycznie i można go zmienić tylko w… bankomacie. Staram się mieć własny PIN do karty i lubię go zmieniać online, więc z mojego punktu widzenia to jest spory kłopot.

Czytaj też: Chcą być jak Revolut? Prześwietlam Igoria Card, czyli kartę przypiętą do kantoru walutowego

Monese: europejska karta „bezspreadowa”, ale bez subkonta w złotych

To brytyjska aplikacja, która jest od niedawna dostępna w Polsce i ma polską wersje językową. Można zamówić kartę z dostawą do Polski (ja zapłaciłem za to 4,95 euro, podobno teraz w promocji wysyłają za darmo) oraz doładować konto w aplikacji polską kartą debetową bez żadnych opłat i w czasie rzeczywistym. To cenne. Jedyną niewygodą jest konieczność podania przy każdym doładowaniu (nawet już przypiętą kartą) kodu CVV z karety „źródłowej” (to minimalny kłopot).

To brytyjska aplikacja, która jest od niedawna dostępna w Polsce i ma polską wersje językową. Można zamówić kartę z dostawą do Polski (ja zapłaciłem za to 4,95 euro, podobno teraz w promocji wysyłają za darmo) oraz doładować konto w aplikacji polską kartą debetową bez żadnych opłat i w czasie rzeczywistym. To cenne. Jedyną niewygodą jest konieczność podania przy każdym doładowaniu (nawet już przypiętą kartą) kodu CVV z karety „źródłowej” (to minimalny kłopot).

Od razu na starcie założyli mi dwa konta – „bazowe”, czyli w funtach brytyjskich oraz eurowe, czyli takie, które przyda się do transakcji na terenie Europy kontynentalnej. Ustawiłem konto w euro jako „domyślne” i doładowałem je pieniędzmi.

Kłopot w tym, że o ile Revolut, DiPocket, czy IgoriaCard mają konto złotowe, co oznacza, że można je zasilić złotymi polskimi bez dodatkowych obciążeń, o tyle w przypadku Monese w aplikacji nie ma subkonta złotowego, które można by zasilić polską walutą. A to oznacza, że musiałem przypiąć do aplikacji inną kartę w euro. Zasilenie salda Monese bankową kartą złotową na testowej kwocie 10 euro skończyło się pobraniem z „polskiej” karty… 45,33 zł.

A jak już mamy za sobą doładowanie? Zasada działania karty Monese jest podobna do revolutowej. Transakcje zawierane kartą w euro w innych walutach są przeliczane po „hurtowym” kursie Mastercarda (minimalnie tylko różniącym się od kursu międzybankowego). Przykładowo zakupy w polskim sklepie spożywczym zostały mi przeliczone na euro po kursie 4,23 zł przy kursie banku centralnego w tym momencie na poziomie 4,26 zł. Jest to więc klasyczna karta bezspreadowa, czy też raczej niskospreadowa.

A jak już mamy za sobą doładowanie? Zasada działania karty Monese jest podobna do revolutowej. Transakcje zawierane kartą w euro w innych walutach są przeliczane po „hurtowym” kursie Mastercarda (minimalnie tylko różniącym się od kursu międzybankowego). Przykładowo zakupy w polskim sklepie spożywczym zostały mi przeliczone na euro po kursie 4,23 zł przy kursie banku centralnego w tym momencie na poziomie 4,26 zł. Jest to więc klasyczna karta bezspreadowa, czy też raczej niskospreadowa.

Wymiana walut w wewnętrznym kantorze Monese – z euro na funty – jest obciążana prowizją 0,5%. W bezpłatnym wariancie Monese (firma ma też dwa bardziej „wypasione”, najdroższy jest za niecałe 15 euro miesięcznie) można bez spreadów płacić w walutach obcych rachunki do 2.000 euro miesięcznie (w droższych wariantach limit jest wyższy lub nie ma go wcale).

Dostęp do gotówki jest dość dobry. Pięć wypłat z bankomatu do równowartości 200 euro lub funtów w miesiącu za darmo (podobnie jak w Revolucie). W brytyjskiej odmianie Monese oferuje też możliwość zasilania konta gotówką (40.000 punktów pocztowych na Wyspach przyjmuje wpłaty kartami Monese). Gdyby to zaoferowali także w Polsce – byłby hit.

Monese oferuje stosunkowo dużo dodatków przydatnych w domowych finansach, m.in. klasyfikację poszczególnych płatności, możliwość tworzenia budżetów na poszczególne kategoria wydatków i otrzymywania alertów o groźbie ich przekroczenia. No i płatności smartfonem zarówno przez Apple Pay, jak i Google Pay. Tyle, że nie dane mi było jeszcze tego spróbować, bo karta „zaginęła w boju”.

N26 oraz Mistertango: jak to-to zasilić?

Dużo sobie obiecywałem zwłaszcza po N26, bo to porządny, niemiecki smartfonowy bank, na porządnej niemieckiej licencji bankowej. Założyłem konto – trzeba było w tym celu odbyć uroczą konwersację z weryfikatorem w formie wideoczatu – mam w portfelu kartę N26, ale dopóki nie będę mógł jej doładowywać inaczej, niż tradycyjnym przelewem SEPA, który idzie dwa dni, nie będzie to dla mnie konkurent w stosunku do Revoluta.

Dużo sobie obiecywałem zwłaszcza po N26, bo to porządny, niemiecki smartfonowy bank, na porządnej niemieckiej licencji bankowej. Założyłem konto – trzeba było w tym celu odbyć uroczą konwersację z weryfikatorem w formie wideoczatu – mam w portfelu kartę N26, ale dopóki nie będę mógł jej doładowywać inaczej, niż tradycyjnym przelewem SEPA, który idzie dwa dni, nie będzie to dla mnie konkurent w stosunku do Revoluta.

N26 uprościł nieco „zapisywanie się” do aplikacji, nie trzeba już rozmawiać z pracownikiem za pomocą czatu live, wystarczy załadować do aplikacji dokumenty potrzebne do założenia konta. Bank oferuje płatności w euro bez spreadu i pięć darmowych wypłat w euro miesięcznie (chcąc wypłacać kartą pieniądze w innej walucie trzeba zapłacić 1,7% prowizji).

Czytaj też: Legendarny N26 już w Polsce! Założyłem konto w niemieckim mobilnym banku. Czy jest się czym podniecać? I czy Revolut ma się czego bać?

Z Mistertango jest podobna historia. Aplikacja prosto z Litwy, karta bardzo ładna, kursy wymiany walut cudne, ale bez możliwości natychmiastowego doładowania nie ma szans, bym był w stanie tego używać.

Curve: wszystkie twoje karty w jednej i „uczciwe DCC”

Na deser zostawiłem aplikację, która działa nieco inaczej, niż Revolut, ale nie wiem, czy przypadkiem nie jest jeszcze fajniejsza, niż on. Curve to mobilny portfel, w którym możemy zapisać wszystkie posiadane karty płatniczr (zarówno debetowe, jak i kredytowe, a także przedpłacone).

Na deser zostawiłem aplikację, która działa nieco inaczej, niż Revolut, ale nie wiem, czy przypadkiem nie jest jeszcze fajniejsza, niż on. Curve to mobilny portfel, w którym możemy zapisać wszystkie posiadane karty płatniczr (zarówno debetowe, jak i kredytowe, a także przedpłacone).

Po co je zapisywać? Zamiast tych wszystkich kart mogę używać jednej karty Curve, która – w zależności od potrzeb – zastępuje mi kartę mBanku, BNP Paribas albo Citi Handlowego. Do zarządzania tymi kartami służy aplikacja mobilna, w której decyduję czy aktualnie chcę płacić tą kartą, czy inną.

Podniecające? Nie za bardzo. Owszem, mieć w portfelu smartfona i jedną kartę, która „steruje” wszystkimi innymi (bezpiecznie zamkniętymi w domowym sejfie) to niezły pomysł, ale czy tak rewolucyjny jak Revolut? Trochę jednak tak, bo Curve to również bardzo tani kantor.

A więc jeśli chcę zapłacić kartą złotową w Hiszpanii i użyję do tego aplikacji Curve (przypinając złotową kartę jako źródło pieniądza do karty Curve), to transakcja zostanie przewalutowana nie przez mój bank, lecz przez Curve – po kursie z minimalnym spreadem.

A więc jeśli chcę zapłacić kartą złotową w Hiszpanii i użyję do tego aplikacji Curve (przypinając złotową kartę jako źródło pieniądza do karty Curve), to transakcja zostanie przewalutowana nie przez mój bank, lecz przez Curve – po kursie z minimalnym spreadem.

To oznacza, że z aplikacją i kartą Curve każda moja „polska” karta może stać się kartą wielowalutową, nawet jeśli mój polski bank, który ją wydał, był zbyt mało pojętny, by wyposażyć ów plastik w taką funkcję.

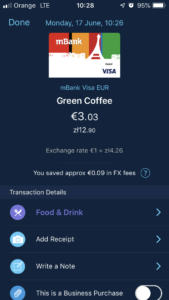

Sprawdziłem jak to działa. Podpiąłem pod Curve kartę walutową mBanku w euro i zapłaciłem nią za kawę w polskiej kawiarni. Na logikę mBank powinien przewalutować złotową transakcję na euro kasując mnie za to solidnym spreadem. Ale ponieważ zapłaciłem 12,90 zł kartą Curve, to mBank ściągnął mi z konta 3,03 euro. Dzięki Curve transakcja została przeliczona po kursie 4,26 zł za euro (kurs międzybankowy w tym momencie wynosił 4.2559 zł).

Wychodzi na to, że Curve to takie „uczciwe DCC” – firma wbija się między terminal płatniczy i bank-wydawcę karty i przewalutowuje transakcje po znacznie lepszym kursie, niż zrobiłaby to każda z wymienionych stron.

Z Curve jest tylko jeden problem. Aplikacja zapewnia przewalutowania po kursach międzybankowych tylko do kwoty 500 funtów miesięcznie oraz darmowe wypłaty bankomatów do równowartości 200 funtów miesięcznie. Dobro jest więc wielkie, lecz ograniczone kwotowo.

Z Curve jest tylko jeden problem. Aplikacja zapewnia przewalutowania po kursach międzybankowych tylko do kwoty 500 funtów miesięcznie oraz darmowe wypłaty bankomatów do równowartości 200 funtów miesięcznie. Dobro jest więc wielkie, lecz ograniczone kwotowo.

Curve jest jedyną aplikacją konkurencyjną w stosunku do Revoluta, której naprawdę bezstresowo mi się używa. Jest ergonomiczna, przejrzysta, zapewnia kompletne informacje o transakcjach. Karta też jest ładna, a wszystkie informacje o posiadaczu i numerki znajdują się na odwrocie (co jest, moim zdaniem, bezpieczniejsze).

Gdyby Igoria miała aplikację, a DiPocket był tańszy, a Monese przysłało mi kartę…

Jak widzicie, konkurentów Revolut ma wielu, choć nie wszyscy dorastają mu do pięt. Okazuje się, że nie tak łatwo urzeźbić aplikację, która byłaby porównywalnie ergonomiczna i miała tyle funkcjonalności oraz była tak tania jak „oryginał”. Gdyby Igoria miała aplikację mobilną…, gdyby DiPocket miał jedną kartę wielowalutową… Gdyby Monese miało subkonto w złotych…

Zapewne nie wszystkich udało mi się zidentyfikować i przetestować. Na dziś jako najlepszą alternatywę dla Revoluta wybieram Curve, a tuż za nią DiPocket. Albo… któryś z banków oferujących karty wielowalutowe lub bezspreadowe powiązane z aplikacją mobilną i kantorem online.