Warto gospodarować pieniędzmi z rozsądkiem, gdyż dzięki temu łatwiej się można wzbogacić. To zasada, którą powinien kierować się każdy Polak. A im większe pieniądze ma do dyspozycji, tym ważniejsze jest gospodarowanie z rozsądkiem. A jeśli jest się bankiem centralnym, który „opiekuje się” rezerwami, które chronią wartość polskiego złotego… W najnowszym sprawozdaniu finansowym za 2025 r. NBP ujawnił pewien ciekawy fakt dotyczący zarządzania rezerwami dewizowymi, który wskazuje na to, że w banku centralnym „zakwitł”… kosztowny grzech lenistwa

Outsourcing to fajna rzecz. Gdy nie starcza kompetencji lub ktoś z zewnątrz może pewne procesy biznesowe przeprowadzić taniej, dobrze oddać te rzeczy właśnie w jakieś „tańsze”, bardziej fachowe ręce. Inwestorzy indywidualni na przykład korzystają z tej zasady bardzo często. Kupują udziały w ETF-ach czy funduszach inwestycyjnych i dzięki temu nie muszą budować samodzielnie portfeli złożonych z akcji lub obligacji.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

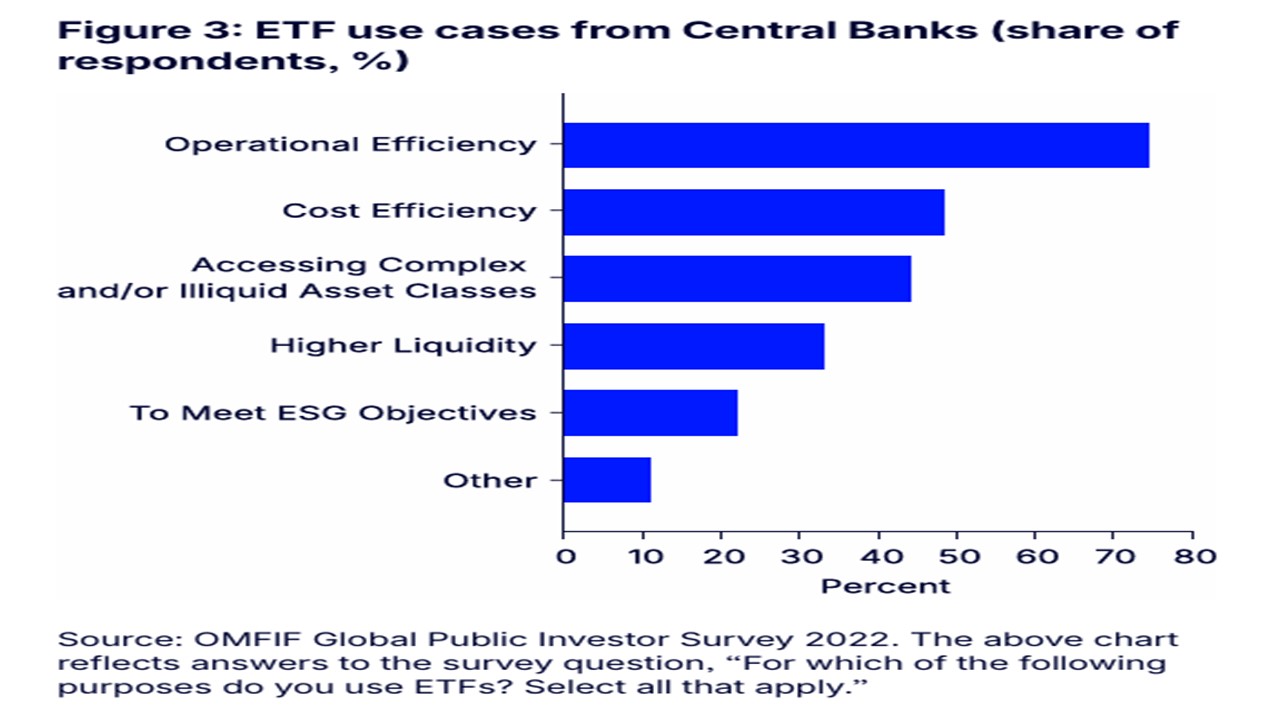

W firmach posiadających duże aktywa to też się zdarza – zarządzanie pieniędzmi przekazuje się często np. do funduszy ETF. Ba, sięga po taki outsourcing nawet część banków centralnych. Ankieta OMFIF dowiodła, że najczęstszymi motywami przyświecającymi takiemu działaniu jest chęć poprawy efektywności operacyjnej i kosztowej (patrz grafika niżej).

Gorzej, gdy powierzenie kapitału w zarządzanie funduszom ETF wynika bardziej z lenistwa niż z racjonalności. A jeszcze gorzej, gdy chodzi o pieniądze należące do całego społeczeństwa, a nie do prywatnych inwestorów. Adam Glapiński, prezes Narodowego Banku Polskiego nieustannie podkreśla, że strzeże majątku należącego do wszystkich Polaków. Wygląda na to, że prezes i jego ekipa właśnie sami przyznali się do tego, że jeśli chodzi o zarządzanie tym gigantycznym majątkiem to – przynajmniej częściowo – się… nie przepracowują.

Źródło: State Street Investment Management

Moda na ETF-y dotarła do NBP

Wczoraj media finansowe żyły informacją o strukturze rezerw walutowych będących w gestii NBP. Nikt jednak nie zadał sobie jednak trudu spojrzenia na ten obszar polityki banku centralnego od strony… racjonalności kosztów zarządzania. Dane opublikowane przez NBP wzbudziły u mnie niemałe niedowierzanie.

NBP opublikował sprawozdanie finansowe za 2025 r., z którego treścią zapoznasz się tutaj. Ukazuje ono rekordową stratę w wysokości 35,7 mld zł. Nie jest ona niczym dziwnym, bo wynika ze spadku wartości obcych walut znajdujących się w rezerwach NBP oraz z ujemnego wyniku na odsetkach. W 2025 roku wynik odsetkowy NBP wyniósł minus 2,5 mld zł. To m.in. koszt „likwidacji” gigantycznej nadpłynności naszego sektora bankowego – banki komercyjne trzymały w NBP powyżej 300 mld zł.

Na koniec stycznia 2026 r. rezerwy dewizowe NBP, czyli nasze narodowe aktywa na wypadek konieczności obrony wartości złotego, wynosiły ponad 1 bilion zł, w tym 550 ton złota o wartości 314 mld zł, co stanowiło 30,2% aktywów rezerwowych. Pozostała część była ulokowana głównie w obligacjach emitowanych przez rządy najpotężniejszych krajów świata i wyrażone w takich walutach jak dolar, euro czy jen. Niewielką część aktywów – dokładnie 4,1% wszystkich – stanowią… fundusze ETF.

CZYTAJ TEŻ:

W raporcie pojawiła się m.in. informacja, że bank centralny zainwestował w zeszłym roku m.in. w fundusze ETF lokujące w papiery dłużne emitowane przez wielkie amerykańskie firmy. Chodzi o dwa typy wehikułów obligacji korporacyjnych: Bloomberg U.S. 1-5 Year Corporate Bond Index („ETF krótki”) i Bloomberg U.S. 5-10 Year Corporate Bond Index („ETF średni”). Różnią się one terminem wykupu papierów wartościowych znajdujących się w ich portfelach.

Nie jest jasne, ile dokładnie pieniędzy z rezerw walutowych NBP przeznaczył na fundusze ETF akcyjne i obligacyjne. W 2024 r., gdy były w portfelu NBP jedynie fundusze akcyjne, były one warte 30,4 mld zł, zaś w następnym, gdy doszły obligacyjne, było to już 79,7 mld zł. W tym czasie zmniejszyła się wartość bilansowa posiadanych przez NBP papierów dłużnych – o ok. 30 mld zł. Wygląda więc na to, że NBP zainwestował w ETF-y obligacji korporacyjnych maksymalnie 40 mld zł (według stanu na koniec grudnia 2025 roku).

Tylko wygoda czy już grzech lenistwa?

ETF-y dłużnych papierów korporacyjnych z pewnością można uznać za przykład outsourcingu w zarządzaniu portfelem inwestycyjnym banku centralnego. NBP uiszcza coroczną opłatę za zarządzanie firmie inwestycyjnej, a w zamian ma spokój i nie musi utrzymywać ludzi zarządzających tymi pieniędzmi. Pytanie brzmi, czy przy pieniądzach rzędu 40 mld zł oddawanie na zewnątrz zarządzania nie jest przykładem… lenistwa? A lenistwo to grzech!

W przypadku ETF-u „krótkiego” łączna opłata za zarządzanie i inne koszty (wskaźnik TER) wynosi 0,08% rocznie (to fundusz z rodziny SPDR), a w przypadku „średniego” – 0,04% (to fundusz z rodziny iShares). Zakładając równe wagi portfelowe obu składników, można szacować zannualizowany koszt zarządzania na 0,06%. Grosze? Nie przy takich pieniądzach. Otóż każda jedna setna punktu procentowego oznacza w tym przypadku koszt rzędu 4 mln zł. A zatem można szacować, że NBP płaci za zarządzanie tymi ETF-ami rocznie 24 mln zł.

W sprawozdaniu finansowym polskiego banku centralnego brakuje wyjaśnienia, co spowodowało, że powierzył on kapitał ETF-om obligacji korporacyjnych. O ile jestem w stanie jakoś zrozumieć delegowanie zarządzania pieniędzmi zainwestowanymi w ETF-y akcyjne – a w bilansie NBP jest ich niemało: S&P 500 Total Return, NASDAQ 100, Euro STOXX 50 Net Return, MSCI EMU Total Return Net, FTSE 100 Net Tax, S&P TSX Capped Composite Total Return, S&P ASX 200 Total Return oraz Solactive Australia 200 – to nie potrafię tego uczynić w przypadku dwóch wehikułów dłużnych naśladujących indeksy korporatów Bloomberga.

Oczywiście ETF-y inwestujące w obligacje korporacyjne to też w pewnym sensie skomplikowane aktywa. ETF „krótki” znajdujący się w portfelu banku centralnego skupia ponad 2600 różnych papierów, a „średni” nawet ponad 2900, ale nie oznacza to, że odzwierciedlenia indeksu obligacji korporacyjnych Bloomberga nie da się zrobić prościej, kupując obligacje tylko kilkudziesięciu emitentów.

Jak banki centralne zarządzają aktywami?

Portal Central Banking podał w badaniu Reserve Benchmarks 2020, jak wygląda struktura departamentów banków centralnych odpowiedzialnych za zarządzanie aktywami rezerwowymi. W 37 bankach centralnych objętych analizą średnia liczba pracowników zatrudnionych w pełnym wymiarze godzin, delegowanych do zarządzania rezerwami, wyniosła 29,3 osób. Wielkość tych zespołów wahała się od 4 do 100 pracowników.

Tym ludziom powierzono całość rezerw walutowych, a nie tylko ich wycinek w postaci jednej klasy aktywów. Zwykle największe banki centralne zarządzają m.in. papierami dłużnymi, derywatami, w tym walutowymi, akcjami, złotem i udziałami w wehikułach inwestycyjnych.

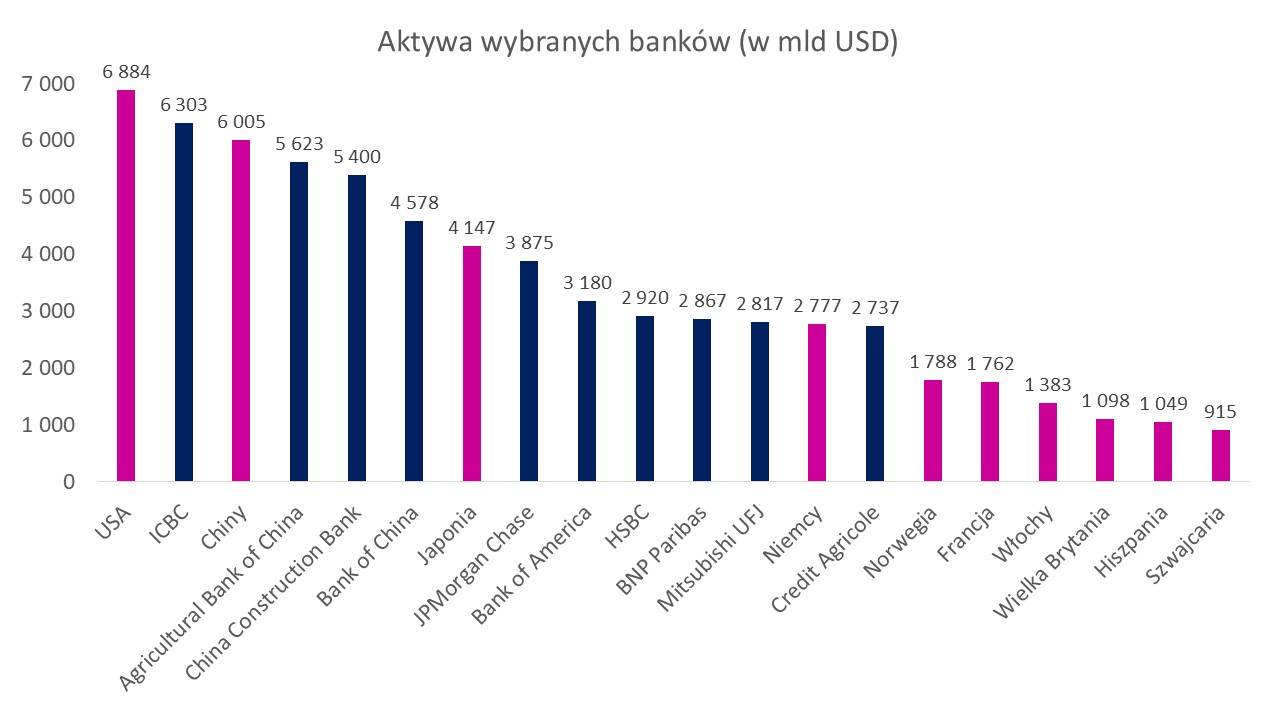

Liczba osób zaangażowanych w proces zarządzania rezerwami walutowymi stanowi pochodną wielkości aktywów. Im są one większe, tym więcej ludzi do tego potrzeba. Nasz NBP należy – przy łaskawym podejściu – do grona średniaków w skali światowej. Z aktywami nieco poniżej 300 mld dolarów aktywów rezerwowych polski bank centralny zajmuje zaledwie 32. miejsce na Ziemi – pieniędzmi w podobnej skali zarządzają np. banki centralne Izraela, Turcji, Portugalii i Irlandii. Daleko nam do gigantów typu USA, Chiny, Japonia, które mają na głowie aktywa liczone w bilionach „zielonych”.

W celach poglądowych na poniższej infografice mamy Top10 banków centralnych (na purpurowo) i komercyjnych (na granatowo). Biorąc pod uwagę niewielki rozmiar NBP pod względem zarządzanych aktywów, należałoby przyjąć, że staff odpowiedzialny za zarządzanie tymi aktywami nie jest w polskim banku centralnym zbyt liczny.

Źródło: opracowanie własne na podstawie Sovereign Wealth Fund Institute (banki centralne) i S&P Global (banki komercyjne)

Do replikowania indeksów dłużnych Bloomberga wystarczyłoby kilka osób: góra trzech traderów, specjalista od compliance, ryzyka oraz ESG i może jeszcze dwie osoby odpowiedzialne za rozliczanie i raportowanie portfelowe. W porywach to zespół sześcioosobowy. Przyjąłem, że w teamie jest silna reprezentacja traderów, co może nie pokrywać się z prawdą, gdyż z natury banki centralne nie handlują papierami dłużnymi, tylko starają się je trzymać do wykupu. Większość ich pracy wiąże się ze zwykle niezbyt obszernym rebalancingiem portfela przy okazji kwartalnych aktualizacji komponentów indeksu.

„Daj mi takiego klienta, a dostaniesz Ferrari Testarossa”

Na to, że moje założenia są pewnie nazbyt konserwatywne, zwrócił mi uwagę jeden z moich rozmówców z londyńskiego City, który zjadł zęby na zarządzaniu aktywami, człowiek o ponad 30-letnim stażu właśnie w segmencie korporatów. Jego zdaniem, zważywszy na pasywną charakterystykę działania banków centralnych w zakresie inwestycji, wystarczyłby w zespole jeden trader. A cały zespół zarządzający portfelem obligacji bez uszczerbku dla jakości pracy mógłby liczyć tylko trzy osoby.

„Gdybyś przyprowadził mi takiego klienta, który gotowy byłby powierzyć mi 8 mld funtów pod zarządzanie niewymagającym wielkiej pracy portfelem dłużnym korporatów, to dostałbyś ode mnie Ferrari Testarossę, dożywotnio czarną kartę kredytową z wyrafinowanym concierge, a na tę kartę bym przelewał ci co roku kick-back [prowizja za znalezienie i utrzymanie relacji z klientem – mój dopisek]. Aha, pomógłbym ci to zgrabnie zoptymalizować podatkowo za pomocą spółki offshore, a jakbyś się uparł, to załatwiłbym ci jeszcze obywatelstwo w jakiejś przyjemnej jurysdykcji”.

– rozmarzył się mój rozmówca. Jak widać, 40 mld zł (czyli 8 mld funtów szterlingów) od NBP to inwestycja, za którą zarządzający aktywami daliby się pokroić, bo jest łatwa, a na zarządzaniu takimi pieniędzmi zarabia się fortunę. Ale nawet gdyby pozostać przy konserwatywnym podejściu, czyli założeniu, że w zespole samodzielnie replikującym dwa ETF-y korporatowe naśladujące indeksy Bloomberga mamy sześć osób, wyprowadzanie tych 40 mld zł do ETF-ów się nie opłaci.

Niech każda z tych osób zarabia nawet milion złotych rocznie, co daje koszt drużyny na poziomie 6 mln zł. Mimo wszystko jest to cztery razy mniej, niż wynoszą koszty opłat za zarządzanie, jakie ponosi NBP (24 mln zł). Kilkanaście milionów złotych piechotą nie chodzi, a w rozsądnym gospodarowaniu małe sumy tworzą większą całość. Kazimierz Stańczak, jeden z bardziej doświadczonych menedżerów bankowych w naszym kraju, z którym ostatnio rozmawiałem na temat połączenia PKO BP i Commerzbanku (analizę przeczytasz tutaj), obrazowo odniósł się w niej do powiedzenia Misia Jogiego, podkreślającego, że małe rzeczy są wielkie.

Ten milion złotych wynagrodzenia dla każdego członka zespołu zarządzającego znowu został poddany krytyce przez mojego rozmówcę z City. Jego zdaniem za te pieniądze NBP byłby w stanie „nawieźć furmanką harpaganów obligacyjnych”. Milion złotych to jakieś 200 000 funtów, a więc bardzo godziwa pensja zarządzającego aktywami nawet w wymagających realiach brytyjskich, w tym w okolicach Threadneedle Street, przy której mieści się Bank of England.

Grzech lenistwa? Inne banki centralne też go popełniają. A my?

Można oczywiście twierdzić, że wiele banków centralnych o podobnej skali do NBP, czyli z rezerwami z przedziału 100-400 mld dolarów, w tym z Ameryki Łacińskiej i Azji (np. Chile, Kolumbia, Peru, Tajlandia i Malezja), rozszerza portfele rezerw o korporaty z ratingiem inwestycyjnym, co często następuje poprzez outsourcing. Raporty Western Asset i World Bank RAMP Survey 2025 wręcz sugerują, że zaczyna być to trendem na rynkach wschodzących, ale ta argumentacja akurat mnie nie przekonuje.

Jeżeli inni tak postępują, to daleko mi z tego powodu do wywodzenia uzasadnienia, że należałoby podobnie działać, skoro rachunek ekonomiczny wskazuje, że bardziej racjonalnym sposobem zarządzania majątkiem wszystkich Polaków byłoby zatrudnienie do tego własnych fachowców niż płacenie za to Amerykanom kwot liczonych w dziesiątkach milionów złotych.

Jaka z tego nauka dla nas? Zapamiętajcie sobie metaforę Kazimierza Stańczaka, że „małe rzeczy są wielkie”. Z małych oszczędności w długim czasie biorą się wielkie pieniądze. My w swoich małych finansach osobistych popełniamy wielokrotnie podobny grzech lenistwa. Bo czym różni się oddanie przez NBP w prezencie 20 mln zł rocznie zarządzającym zza Oceanu od tego, że trzymamy oszczędności na nie oprocentowanym koncie, podczas gdy mogłyby pracować? Czym innym jest trzymanie pieniędzy w „starym” funduszu inwestycyjnym, który pobiera 3% opłaty za zarządzanie rocznie, skoro obok stoją, świeże i pachnące, ETF-y, pobierające 0,2–0,3% rocznie?

Grzech lenistwa dotyczy nas wszystkich, dlatego nie wyśmiewajmy się (za bardzo) z prezesa NBP, który często-gęsto mówi o tym, jak sprawnie zarządza pieniędzmi Polaków, słusznie podkreślając, iż wcześniej niż inni bankierzy centralni zauważył, że trzeba zwiększyć udział złota w rezerwach (co dało zyski liczone w miliardach złotych), ale sam czasem idzie na łatwiznę. Kto z nas jest bez winy, niech pierwszy rzuci kamieniem.

———————————-

ZAPISZ SIĘ NA NASZE NEWSLETTERY:

ZAPISZ SIĘ NA NASZE NEWSLETTERY:

>>> W każdy weekend sam Samcik podsumowuje tydzień wokół Twojego portfela. Co wydarzenia ostatnich dni oznaczają dla Twoich pieniędzy? Jakie powinieneś wyciągnąć wnioski dla oszczędności? Kliknij i się zapisz.

>>> Newsletter „Subiektywnie o Świ(e)cie i Technologiach” będziesz dostawać na swoją skrzynkę e-mail w każdy czwartek bladym świtem. Będzie to podsumowanie najważniejszych rzeczy, o których musisz wiedzieć ze świata wielkich finansów, banków centralnych, najpotężniejszych korporacji oraz nowych technologii. Kliknij i się zapisz.

———————————-

ZAPLANUJ ZAMOŻNOŚĆ Z SAMCIKIEM:

ZAPLANUJ ZAMOŻNOŚĆ Z SAMCIKIEM:

Myślisz, że nie masz szans na żywot rentiera? Że masz za mało oszczędności? Że za mało zarabiasz? Że nie umiał(a)byś dobrze ulokować pieniędzy, gdybyś je miał(a)? W tym e-booku pokazuję, że przy odrobinie konsekwencji, pomyślunku i, posiadając dobry plan, niemal każdy może zostać rentierem. Jak bezboleśnie oszczędzać, prosto inwestować i jak już teraz zaplanować swoje rentierstwo – o tym jest ten e-book. Praktyczne rady i wskazówki. Zapraszam do przeczytania – to prosty plan dla Twojej niezależności finansowej. Polecam też trzy inne e-booki: o tym, jak zrobić porządek w domowym budżecie i raz na zawsze wyjść z długów, jak bez podejmowania ryzyka wycisnąć więcej z poduszki finansowej i jak oszczędzać na przyszłość dzieci.

———————————

ZOBACZ SUBIEKTYWNY KANAŁ W YOUTUBIE:

„Subiektywnie o Finansach” jest też na Youtubie. Raz w tygodniu „Magazyn Subiektywnie o Finansach”, a poza tym rozmowy o Waszych pieniądzach z mądrymi ludźmi, komentarze i wideofelietony oraz poradniki i zapisy edukacyjnych webinarów. Koniecznie subskrybuj kanał „Subiektywnie o Finansach” na platformie Youtube.

zdjęcie tytułowe: NBP