Mamy kolejną falę bankowych fuzji w Europie. Na „polowanie” udał się m.in. UniCredit, który ubiega się o przejęcie kontroli nad niemieckim Commerzbankiem, co budzi niechęć zarządu tego ostatniego i rządu federalnego też. Czy niemiecki bank mógłby znaleźć innego partnera kapitałowego, dzięki któremu uniknąłby niechcianego „małżeństwa” z Włochami? Niektórzy mówią, że to wymarzona okazja do międzynarodowej ekspansji dla… polskiego PKO BP. Czy największy polski bank mógłby być takim „białym rycerzem” dla Commerzbanku? Czy połączenie Commerzbanku i PKO BP miałoby sens?

Ostatnio usłyszałem, że w polskich kręgach finansowych pojawił się pomysł na połączenie drugiego banku niemieckiego, czyli Commerzbanku z największym bankiem w Polsce, czyli PKO BP. I że mogłoby to być połączenie w bardzo specyficznym wariancie: na równych zasadach – takich, zgodnie z którymi akcjonariusze obu banków partycypowaliby w nowej organizacji według parytetu 50/50. Na pierwszy rzut oka to wygląda na pomysł z kosmosu, kompletnie „od czapy”. Ale im dłużej się nad nim zastanawiam… Przykład Airbusa przekonuje, że możliwe jest stworzenie podmiotu, w którym na poziomie właścicielskim zgodnie potrafią współpracować rządy różnych krajów.

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

Ale od początku. W polskiej bankowości dużo się dzieje. Poprzednia fala dużych fuzji i przejęć w tej branży miała miejsce mniej więcej w połowie poprzedniej dekady. Wówczas łupem konsorcjum PZU/PFR padł Bank Pekao, który był kontrolowany przez włoski UniCredit. Włosi dostali za pakiet kontrolny „Żubra” 10,6 mld zł. Wcześniej doszło do fuzji BGŻ i BNP Paribas, wartej 2,25 mld zł (2014 rok), a na ponad 25% pakiet akcji Alior Banku od Carlo Tassara za 1,6 mld zł skusił się PZU (2015 rok). Później Alior sięgnął za 1,2 mld zł po Bank BPH od amerykańskiego GE Capital (2016 rok), a BGŻ BNP Paribas przejął główną część biznesu Raiffeisen Polbanku za 3,25 mld zł.

Potem było 10 lat ciszy i spokoju, a teraz znów się zaczęło. Mamy przejęcie Santander Bank Polska z rąk Hiszpanów przez austriacką Erste Group, co kosztowało 29,5 mld zł. W 2024 r. rękę na aktywach VeloBanku położył amerykański Cerberus (1,07 mld zł), a z kolei VeloBank wchłonie za 1,1 mld zł segment bankowości detalicznej Citibanku w Polsce. W branży plotkuje się, że na sprzedaż wystawiony może być Alior Bank, gdyż rząd polski oczekuje uporządkowania struktury grupy PZU. Słychać też plotki, że sprzedany może być BNP Paribas Bank Polska, czy Bank Millennium.

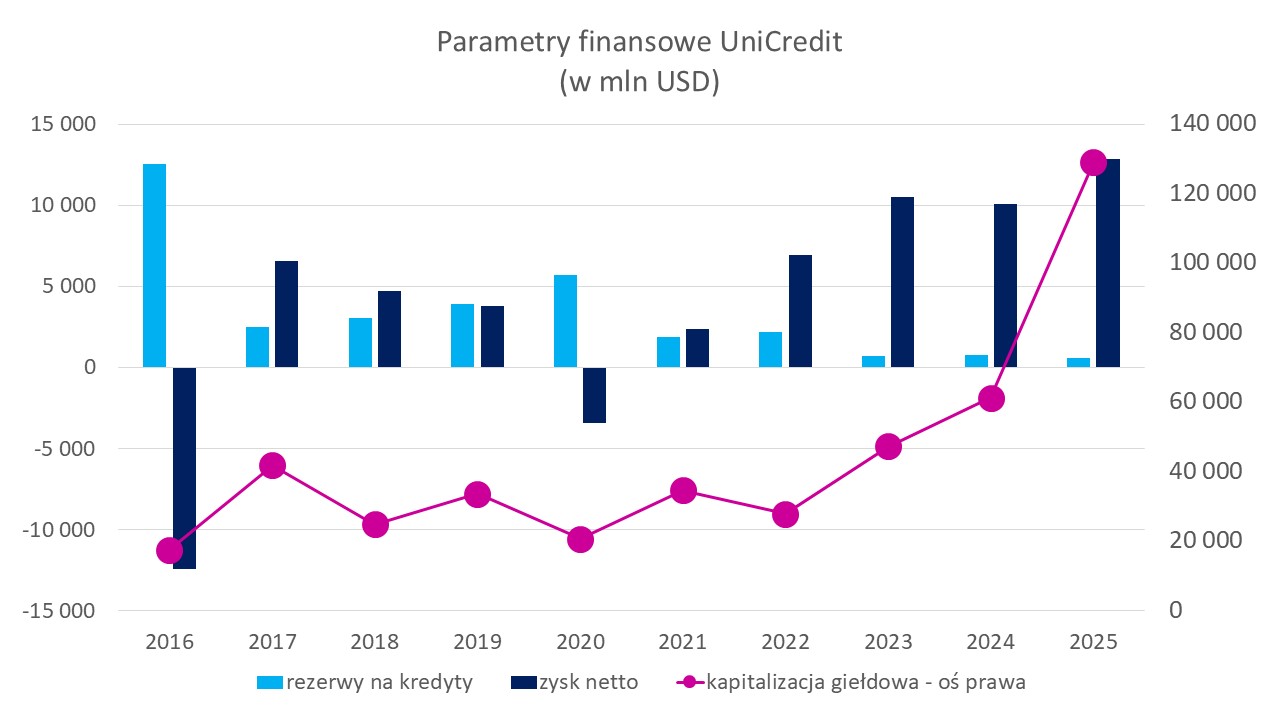

W Europie z kolei nieposkromione apetyty zdradza włoski UniCredit. Włosi wrócili do Polski po niemal dekadzie od sprzedaży pakietu kontrolnego w Banku Pekao. Wtedy ich biznes zatrząsł się z powodu potężnych odpisów na złe kredyty. W 2016 r. bank z Italii odnotował 12,4 mld dol. straty netto, co oznaczało, że w celach ratunkowych musiał z żalem pozbyć się polskich aktywów. I żałuje chyba do dzisiaj. Od kilku miesięcy próbuje odbudowywać pozycję w Polsce organicznie, ale jak tylko pojawi się coś do kupienia…

Źródło: opracowanie własne na podstawie FactSet

Połączenie Commerzbanku i PKO BP kontra wielki plan Orcela

UniCredit zdaje się mieć najgorsze już za sobą, o czym świadczy podwyższona aktywność banku na polu fuzji i przejęć. W kwietniu 2021 na stanowisko dyrektora generalnego nominowany został Andrea Orcel, który za jeden ze sztandarowych celów rozwoju spółki obrał wzrost nieorganiczny. W latach 2021-2024 Orcel firmował kilkanaście transakcji M&A, w których w większości przypadków UniCredit występował jako kupujący (w tym wejścia na rynek polski za pomocą przejęcia Aion Banku, działającego na belgijskiej licencji).

![]()

Źródło: S&P Global

We Włoszech UniCredit chciał podważyć pozycję lidera – Intesa Sanpaolo. W tym celu jesienią 2024 r. ogłosił ofertę przejęcia Banco BPM, która była warta 10,1 mld euro. Na przeszkodzie stanął jednak rząd włoski, który skorzystał ze swojej „złotej prerogatywy”, umożliwiającej weto lub nałożenie surowych warunków w przypadku transakcji dotyczących aktywów strategicznych.

Rząd włoski zażądał spełnienia kilku warunków (m.in. wycofania się UniCredit w ciągu dziewięciu miesięcy z Rosji), co spowodowało, że UniCredit musiał się wycofać. Gdyby to przejęcie się udało, osiągnąłby ok. 580 mld euro aktywów w porównaniu z ponad 650 mld euro aktywów Intesy.

Orcel nie poddał się, na początku tego roku wyszło na jaw, że „kręci się” wokół Monte dei Paschi di Siena. Według nieoficjalnych informacji szef UniCredit rozmawia z rodziną del Vecchio, która zbudowała potęgę na imperium optycznym EssilorLuxottica, ale ma też m.in. 17% akcji Monte dei Paschi di Siena i 10,5% włoskiego ubezpieczyciela Generali.

UniCredit łapczywym okiem zerka też na Niemcy. Od 2008 r. Włosi są tam obecni mają udziały w monachijskim HypoVereinsbank (HVB), co daje ponad 260 mld euro aktywów i szóste miejsce w Niemczech. W 2024 r. UniCredit zaczął stopniowo wchodzić do akcjonariatu Commerzbanku, drugiego banku w Niemczech. UniCredit stał się posiadaczem 26% akcji Commerzbanku i swapów na kolejne 4% akcji. Włosi są największym współwłaścicielem niemieckiego banku, drugim jest SoFFin z 11-procentowym pakietem.

Niby niewiele, ale to bardzo ważna figura w otoczeniu Commerzbanku. Bez zgody powiązanego z rządem SoFFin (Sonderfonds Finanzmarktstabilisierung) trudno sobie wyobrazić skuteczność jakiejkolwiek konsolidacji kapitałowej w stosunku do Commerzbanku.

CZYTAJ TEŻ:

SoFFin wielokrotnie deklarował niechęć do połączenia pod skrzydłami UniCredit. Oficjalne ogłoszenie włoskiej oferty dla akcjonariuszy Commerzbanku nastąpi w maju. Decyzję udziałowców niemieckiego banku poznamy w czerwcu lub w lipcu. Być może Włosi polepszą dotychczasową ofertę – z 0,485 akcji UniCredit za każdą akcję Commerzbanku na 0,52 akcji oraz wypłata gotówki do ręki, co dawałoby premię za przejęcie Commerzbanku nawet rzędu 10-15% powyżej wartości rynkowej akcji.

Gdyby UniCredit zdołał przejąć Commerzbank, to wskoczyłby na drugie miejsce pod względem aktywów w niemieckiej bankowości (ok. 770 mld euro, co daje 8,2% udziału rynkowego pod względem wielkości aktywów). I zredukowałby znacząco przepaść wobec liderującego Deutsche Banku (aktywa ponad 1,1 bln euro, co zapewnia 12,1% udziału w rynku).

Wśród dużych rynków rozwiniętych na Starym Kontynencie rozepchnięcie się na rynku niemieckim to jedna z nielicznych dostępnych opcji, gdyż Hiszpania, Francja i Wielka Brytania są zasadniczo „zabetonowane”. Rządzą tam tercety Santander/BBVA/Caixa (Hiszpania), BNP Paribas/Credit Agricole/Societe Generale (Francja) i HSBC/Lloyd’s/Barclays (Wielka Brytania). Włosi nie mają też chyba możliwości finansowych, żeby próbować „podbijać” do takiego HSBC, Santandera czy BBVA. To są po prostu zbyt duże „kąski”.

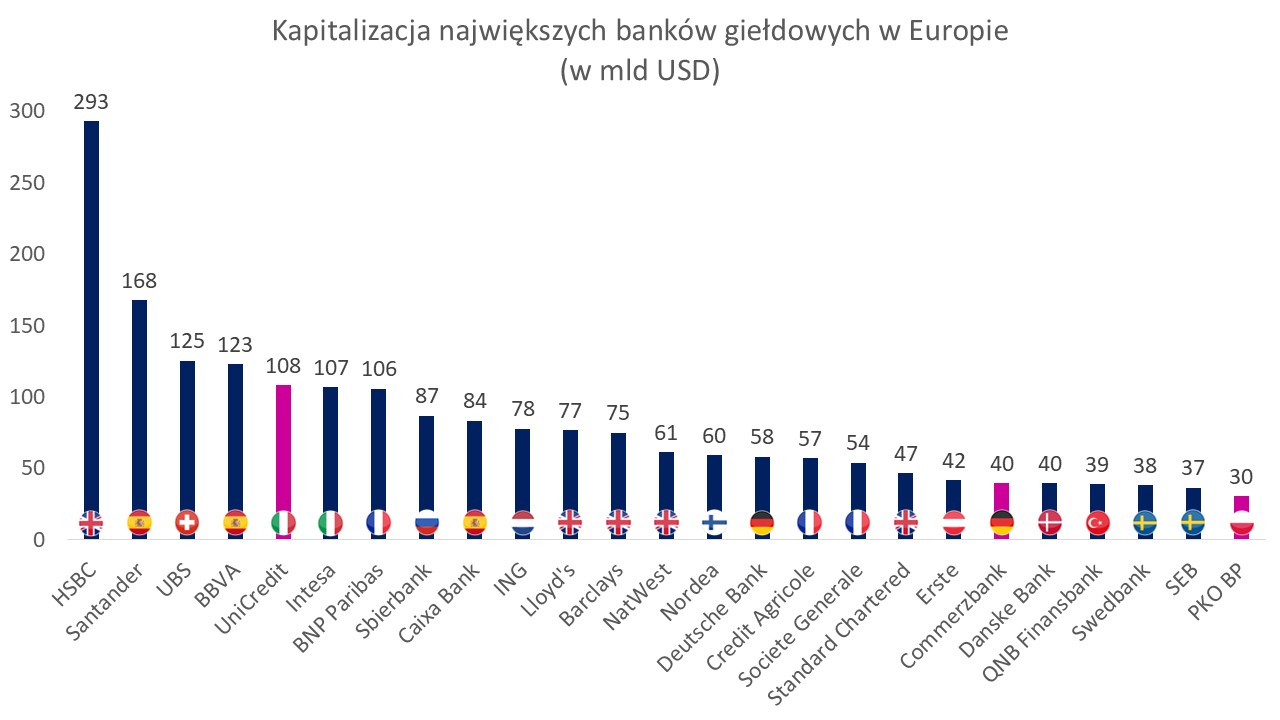

Źródło: opracowanie własne na podstawie CMC (marzec 2026)

„Biały książę” pożądany. Czy mógłby nim zostać PKO BP?

W transakcjach M&A czasami dochodzi do złożenia konkurencyjnych ofert. Obok „czarnego rycerza” składającego niepożądaną przez zarząd i część akcjonariuszy ofertę, pojawia się „biały rycerz”, którego oferta staje się wybawieniem. W przypadku Commerzbanku na razie nie widzimy białego rycerza na horyzoncie, ale to może się zmienić. UniCredit został jak na razie zdegradowany do niechcianego partnera, który może jednak wciąż przekonywać akcjonariuszy Commerzbanku z pominięciem zarządu, aby ci opowiedzieli się za transakcją.

Czy takim „białym rycerzem” mógłby być PKO BP, największy polski bank komercyjny, w którym pierwsze skrzypce gra Skarb Państwa? Pomysł na transakcję z udziałem PKO BP w konsolidacji aktywów Commerzbanku miał trafić do wiadomości resortów aktywów państwowych i finansów. Opiera się on na założeniu równorzędnego partnerstwa, które polega na takiej integracji banków, w której udziałowcy obu podmiotów partycypują w kapitale zakładowmy na zasadzie fifty-fifty (po 50%).

Chodziłoby o to, że parytet wymiany akcji byłby taki, że polscy akcjonariusze dostają taki sam udział w połączonym banku, jak mają dziś w PKO BP, zaś niemieccy – w połączonym banku dostają taki sam udział, jaki mają dziś w Commerzbanku. Niemiecki bank jest większy niż PKO BP. Być może jego akcjonariusze chcieliby mieć większy udział niż 50% w połączonej instytucji. Ale z drugiej strony na to raczej nie zgodziliby się Polacy. Nasza gospodarka rośnie szybciej i ma dobre perspektywy. Commerzbank już to wie, bo 25% jego kapitalizacji stanowi mBank.

Gdyby pomysł równorzędnego połączenia Commerzbanku i PKO BP pojawił się dekadę temu, to być może wzięty zostałby za ciekawostkę, lecz mało prawdopodobne, żeby był brany na poważnie pod uwagę. Aktywa, depozyty i kredyty w portfelu PKO BP stanowiły wówczas kilkanaście procent tego, co miał zapisane w księgach rachunkowych Commerzbank. Choć pod względem kapitalizacji rynkowej już nie było takiej przepaści (wycena rynkowa polskiego banku odpowiadała za 88% wyceny niemieckiego).

Obecnie dysproporcja w zakresie aktywów, depozytów i kredytów pomiędzy PKO BP a Commerzbankiem jest mniejsza. W 2025 r. stanowiły one mniej więcej 24% wielkości Commerzbanku. Wartość rynkowa polskiej firmy odpowiadała przy tym 75% wartości niemieckiej instytucji kredytowej.

Źródło: opracowanie własne na podstawie FactSet

Zasypywaniu luki między bankami służyło w ostatnich latach wysokie tempo wzrostu PKB w Polsce. W latach 2016–2024 medianowa średnia dla Polski wyniosła 3,6% rocznie, zaś dla Niemiec 0,3% (w dłuższym szeregu czasowym – 1995–2024 – było dość podobnie: Polska 3,6% kontra Niemcy 1,2%).

Pod względem kapitalizacji numerem jeden jest bez wątpienia UniCredit (130 mld dol.), dalej są bliźniaczej wielkości Erste (47 mld dol.) i Commerzbank (46 mld dol.), a stawkę zamyka PKO BP (31 mld dol.). Jak sprawnie zarządzają kapitałem powierzonym przez akcjonariuszy te firmy? O tym informuje realny ROE (skorygowany o inflację na rynku macierzystym, czyli odpowiednio w Polsce i strefie euro). Pod względem tego wskaźnika lideruje PKO BP (17%), któremu ustępuje Unicredit (15%), a daleko za nimi są Erste (9%) i Commerzbank (5%).

Na poniższej infografice policzyłem średnioroczne przeciętne wskaźniki dla lat 2016-2025. PKO BP wyróżnia się w tej grupie pod względem realnego ROE, a także tempa zwiększania aktywów. Ponadprzeciętna dynamika rozwoju ma swój odzew w wycenie giełdowej przez inwestorów, gdyż mediana wskaźnika C/WK (cena do wartości księgowej) dla PKO BP jako jedynego w zestawieniu przekraczała 1 (dokładnie 1,3 pkt). Dla reszty konkurentów oscylowała w widełkach przedziału 0,3–0,7 pkt.

Źródło: opracowanie własne na podstawie FactSet

O co toczy się gra? O hegemonię „na wschód od Paryża”

Najkrócej, o takie poukładanie bankowości w Europie (poza Zachodem), żeby jakikolwiek rywal z dużymi aspiracjami miał potężny problem, aby je zrealizować w obliczu „zabetonowania” sektora bankowego. Gdyby plan UniCredit na przejęcie Commerzbanku i jednocześnie mocne wejście do Polski (Commerzbank jest właścicielem mBanku, czyli piątego co do wielkości banku w Polsce) – Włosi mogliby liczyć na dominację włosko-niemiecką i solidne poszerzenie przyczółku w Europie Środkowo-Wschodniej. W tym regionie UniCredit jest na większości rynków. Z największych brakuje mu tylko Polski, co widać na poniższej infografice.

Źródło: Deloitte

Kolejnym celem strategicznym dla UniCredit mogłoby być przejęcie Erste, a wówczas na wschód od Francji powstałby hegemon „nie do ruszenia” w bankowości komercyjnej. Moim zdaniem w perspektywie długoterminowej w wyścigu M&A celem do pełnego zwycięstwa „na wschód od Francji” jest właśnie Erste.

Niechęć, z jaką odnoszą się Niemcy wobec połączenia z UniCredit, może stać się katalizatorem do alternatywnej wersji przyszłości sektora bankowego „na wschód od Francji”. Commerzbank może szukać wzmocnienia i obrony przez „włoskim” scenariuszem. Czy może go szukać w wątłych ramionach PKO BP? Ewentualne połączenie na zasadzie 50:50 oznaczałoby rozwodnienie udziału Włochów w akcjonariacie Commerzbanku. Jego udział w połączonym podmiocie spadłby do 15%. O ile oczywiście w Polsce znalazłoby się tyle pieniędzy, by sfinansować tego typu plan.

I o ile wszystkiego nie zniszczyłaby gra na polityce historycznej. Wszak Wanda tak bardzo nie chciała rycerza Niemca, że rzuciła się zrozpaczona ze skały w odmęty nadwiślańskie. Taką przynajmniej bajką karmią nas ci, którzy powtarzają legendę rozpropagowaną przez Kadłubka i Długosza. Problemu naturalnie nie stanowi to, że jest to nieudokumentowane historycznie, a zatem pachnie bujdą na resorach na kilometr.

Już pomijam fakt, że w VIII wieku pojęcie narodu nie istniało, a zatem przeciwstawianie pierwiastka polskiego niemieckiemu jest po prostu niewydarzone. W wersji niemieckiej tej samej legendy, za którą stoi Johannes Micraelius, Wanda i rycerz, nazwany Rytygierem przez Długosza, byli parą, a samobójcza śmierć ukochanej wstrząsnęła wybrankiem. Losy Wandy są niestety wyznacznikiem jedynej możliwej konfiguracji pomysłu na ewentualne połączenie Commerzbanku i PKO BP – w proporcji 50:50.

Pomysł zdaje się wart rozważenia z kilku powodów. W Europie Środkowej powstałaby potęga bankowa, która mogłaby wspierać intensywną wymianę handlową pomiędzy Polską a Niemcami. Połączona instytucja miałaby zdolność do kredytowania olbrzymich przedsięwzięć, które służyłyby wspólnym interesom obu nacji – przykładem może być polityka obronna lub energetyczna w obliczu agresywnej postawy Rosji.

Transakcji raczej nie zablokowałaby Komisja Europejska. Po stworzeniu połączonego PKO CommerzBank Polski (prawda, że ładnie?) jego udział w aktywach polskiego sektora bankowego osiągnąłby ok. 23%. (PKO BP plus mBank). Komisja Europejska najprawdopodobniej nie nakazałaby wdrożenia środków zaradczych, które znamy z kontrowersyjnej fuzji Orlenu i Lotosu.

Efektem połączenia byłoby powstanie międzynarodowego banku, którego kapitalizacja zbliżyłaby się do 80 mld dol., a więc byłby to bank, który awansowałby do europejskiej top-10. Jednocześnie widziałbym w tym posunięciu pierwszy ruch w zakresie konsolidacji na szerszą skalę. Po pewnym czasie PKO CommerzBank Polski mógłby pokusić się o przejęcie grupy Erste, co stworzyłoby lidera bankowego w całym regionie Europy Środkowo-Wschodniej.

CZYTAJ TEŻ:

„Małe rzeczy są wielkie”. Co Miś Jogi ma do bankowej fuzji?

O pomyśle na połączenie Commerzbanku i PKO BP rozmawiałem z Kazimierzem Stańczakiem, bankowcem z wieloletnim stażem. W swojej karierze zawodowej był m.in. prezesem zarządu Polbanku i pierwszym wiceprezesem zarządu Raiffeisen Polbank. Pełnił również funkcje menedżerskie w McKinsey i Bain, globalnych firmach doradztwa strategicznego. Od czterech lat jest niezależnym członkiem komitetu inwestycyjnego trzech funduszy zarządzanych przez PFR Ventures.

Marcin Kuchciak: Włoski UniCredit „zagiął parol” na niemiecki Commerzbank. Wygląda jednak na to, że ekipa Andrei Orcela napotkała duży opór. Próba przejęcia będzie zapewne nieprzyjazna, a majowa oferta skierowana bezpośrednio do akcjonariuszy, z pominięciem opinii zarządu Commerzbanku. Niemcom przydałby się „biały książę”. Czy w tej roli można obsadzić PKO BP? Czy to byłby dobry pomysł?

Kazimierz Stańczak: UniCredit oferuje Commerzbankowi obniżkę kosztów. Fuzja z UniCredit zakotwiczyłaby Commerzbank we Włoszech, czyli wolno rosnącym, ogromnie zadłużonym kraju, w pewnym sensie „subsydiowanym” przez Niemcy, jeśli chodzi o rentowność obligacji w euro. Można zainkasować jakieś pieniądze z tytułu spadku kosztów po fuzji, ale co potem z perspektywami dla Commerzbanku? Na tym tle fuzja z PKO BP to szansa na umocnienie się na szybko rosnącym rynku i wzrost przychodów – dostarczy je polska gospodarka i PKO BP.

Czyli dla Niemców to byłby dobry pomysł. A dla nas, dla PKO BP? Co polski bank miałby z tego, że zamiast spokojnie sobie rosnąć w kraju, miałby się połączyć z niemieckim molochem? I wspólnie być co prawda dużym, ale jakoś tam uzależnionym od partnera?

W scenariuszu stworzenia instytucji z udziałem 50/50 obie strony z definicji mają równą wartość w połączonym banku. Aby to się wszystkim opłacało, obie strony muszą coś „wnieść”. W takim scenariuszu musimy założyć, że PKO BP „wnosi” Polskę: gospodarkę, firmy i konsumentów, w tym polskich eksporterów do Niemiec, polskich importerów z Niemiec oraz polskich inwestorów w Niemczech. Commerzbank „wnosi” Niemcy: firmy i konsumentów, w tym niemieckich eksporterów do Polski, niemieckich importerów z Polski oraz niemieckich inwestorów w Polsce. Dodatkowo oba banki razem „wnoszą” wzrost wartości przez wykorzystanie synergii z połączenia PKO BP z mBankiem w Polsce. Tak bym to sobie wyobrażał.

Pobieżna analiza podstawowych parametrów pokazujących wielkość obu instytucji nie daje moim zdaniem stuprocentowych podstaw, aby parytet wymiany akcji był taki, że polscy akcjonariusze dostają taki sam udział w połączonym banku, jak mają dziś w PKO BP, zaś niemieccy – w połączonym banku taki udział, jaki mają w Commerzbanku. Niemiecki bank jest jednak na wszystkich polach dużo większy. Jego akcjonariusze chcieliby mieć większy udział niż 50% w połączonej instytucji. Jak dałoby się uzasadnić równy parytet, który stworzyłby w pełni partnerską organizację, bez podległości udziałowej jednej strony wobec drugiej?

Udział 50/50 można by uzasadnić w ramach bardzo prostej analizy tego, co kto „wnosi”. 50% od 1+1 > 2 jest większe niż 1. Należałoby przyjąć założenie, że kapitalizacja połączonych banków byłaby wyższa niż suma kapitalizacji przed fuzją – to byłby efekt synergii, szczególnie przychodowych. I ta różnica pomiędzy „razem” i „suma osobno” musiałaby bardziej niż proporcjonalnie pochodzić ze wzrostu kapitalizacji PKO BP. Moim zdaniem, biorąc pod uwagę perspektywy polskiej gospodarki, nie jest to założenie nie do obrony.

Właściciele Commerzbank mają wiele opcji i przejęcie ich banku przez UniCredit jest tylko jedną z nich. Mogą też próbować wzrostu organicznego lub fuzji z innymi bankami. Oczywiście, PKO BP też ma wybór. Jestem absolutnie pewien, że właściciele obu banków podejmą racjonalne decyzje dotyczące ich przyszłości. Warto obserwować, co na temat przyszłości obu banków giełda „komunikuje” za pomocą zmian cen akcji.

Czy jest Pan w stanie sobie wyobrazić, że do hipotetycznej konsolidacji Commerzbanku i PKO BP doszłoby również wtedy, gdyby nie odbyła się ona na zasadach partnerskich (fifty-fifty)?

Dlaczego Airbus jest wielkim sukcesem we wszystkich znanych mi wymiarach, w tym politycznym? Dlaczego Francja i Niemcy mają w Airbus od początku takie same udziały? To jest prosta analogia. Z innej branży, ale pasująca.

Załóżmy, że dochodzi do skutecznej integracji obu organizacji. W jej wyniku funkcjonuje, powiedzmy, PKO CommerzBank Polski, który ma siedzibę we Frankfurcie, a back office w Warszawie albo bankowość inwestycyjną nad Menem, a komercyjną nad Wisłą. Udziały w nowej spółce mają rządy Polski i Niemiec. Są one znaczące, ale nie dają kontroli. W jaki sposób mogłoby władze rządowe zabezpieczyć swoje interesy, aby przyszły powiększony organizm nie wymknął się spod ich kontroli? Byłoby trudne do zniesienia zwłaszcza chyba w przypadku akcjonariuszy PKO BP.

Oczywiście, to byłoby niełatwe. Ale z drugiej strony każda strona w konfiguracji 50/50 ma tyle samo do zyskania i tyle samo do stracenia. Połączony bank miałby tę zaletę, że byłby symetrycznym „zakładnikiem” powodzenia obu krajów, co daje szansę na polsko-niemiecką bankową kopię niemiecko-francuskiego Airbusa.

Wygląda to na małżeństwo z rozsądku…

Może i tak, ale takie małżeństwa dość często bywają dobre i trwałe, więc nie odrzucałbym tej myśli.

Gdyby hipotetyczna konsolidacja Commerzbanku i PKO BP była pierwszym krokiem w kierunku stworzenia hegemona w naszym regionie, to można myśleć o przejęciu Erste Banku, a następnie może Piraeus Banku? Dalej puszczając wodze wyobraźni „dopłyniemy” na wschodni brzeg Bosforu…

I ja to szanuję. A poważnie: uważam, że warto myśleć o rzeczach wielkich. Ale dochodzić do nich przez robienie z sukcesem rzeczy mniejszych. „Małe rzeczy są wielkie”, jak bardzo mądrze mówił niejaki Miś Jogi.

Dziękuję za rozmowę.

———————————-

ZAPISZ SIĘ NA NASZE NEWSLETTERY:

ZAPISZ SIĘ NA NASZE NEWSLETTERY:

>>> W każdy weekend sam Samcik podsumowuje tydzień wokół Twojego portfela. Co wydarzenia ostatnich dni oznaczają dla Twoich pieniędzy? Jakie powinieneś wyciągnąć wnioski dla oszczędności? Kliknij i się zapisz.

>>> Newsletter „Subiektywnie o Świ(e)cie i Technologiach” będziesz dostawać na swoją skrzynkę e-mail w każdy czwartek bladym świtem. Będzie to podsumowanie najważniejszych rzeczy, o których musisz wiedzieć ze świata wielkich finansów, banków centralnych, najpotężniejszych korporacji oraz nowych technologii. Kliknij i się zapisz.

———————————

SUBIEKTYWNIE NA YOUTUBE:

„Subiektywnie o Finansach” jest też na Youtubie. Raz w tygodniu duża rozmowa, w każdy wtorek „Magazyn Subiektywnie o Finansach” a poza tym komentarze i wideofelietony poświęcone Twoim pieniądzom oraz poradniki i zapisy edukacyjnych webinarów. Koniecznie subskrybuj kanał „Subiektywnie o Finansach” na platformie Youtube.

zdjęcie tytułowe: Leonhard_Niederwimmer/Pixabay