Kiedy koniec hossy na warszawskiej giełdzie? „Kiedy spojrzymy na zachowanie indeksu MSCI Poland w powiązaniu z indeksem wszystkich rynków wschodzących, widać wyraźnie, że po 15 latach słabości przełamaliśmy trend spadkowy. Istnieje szansa, że nasz rynek jeszcze przez jakiś czas będzie pokazywał siłę” – przekonuje Sobiesław Kozłowski, dyrektor działu doradztwa inwestycyjnego Ipopema Securities. A to by oznaczało, że wciąż warto wierzyć w polską giełdę i we wzrost wartości polskich akcji

Inwestowanie przypomina czasem aptekarskie ważenie: zawsze są argumenty za i przeciw. Jeśli coś ma cztery łapy i szczeka, to jest psem. Jeśli rynek mimo kilku czynników ryzyka wychodzi na nowe szczyty, to znaczy, że popyt ma przewagę – mówi w rozmowie z „Subiektywnie o Finansach” Sobiesław Kozłowski, dyrektor działu doradztwa inwestycyjnego w Ipopema Securities.

- Bezpieczne lokowanie pieniędzy: na bankach świat się nie kończy. Jakie są możliwości „parkowania” pieniędzy poza bankami? [POWERED BY UNIQA TFI]

- „Kredytówka” bez kruczków? Jakie cechy powinna mieć karta kredytowa jako źródło awaryjnej płynności? I czy ta karta „dowozi”? [POWERED BY UNICREDIT]

- Jak powinno być ustalane „sprawiedliwe” oprocentowanie pieniędzy, które trzymamy w bankach? I dlaczego to my musimy o to walczyć? [POWERED BY TRADE REPUBLIC]

„Rynek przyzwyczaja się do stylu prezydentury Donalda Trumpa. Reakcja S&P 500 na wstrząsy – w zeszłym roku na cła, a w tym roku na wojnę w Zatoce Perskiej – jest podobna, ale w 2026 roku jest bardziej stonowana niż w 2025 roku”. Inwestorzy mają już blisko sześcioletnie doświadczenie z Donaldem Trumpem na tronie prezydenckim i wiedzą, jak ta prezydentura funkcjonuje. Stąd coraz mniej gwałtowne reakcje – mówi mi Kozłowski.

Jego zdaniem hossa na warszawskiej giełdzie może jeszcze potrwać. „Kiedy spojrzymy na wykres MSCI Poland względem rynków wschodzących, widać, że po 15 latach słabości przełamaliśmy trend spadkowy. Istnieje szansa, że nasz rynek zacznie pokazywać relatywną siłę. Co więcej, pojawiają się doniesienia o rozmowach dotyczących deeskalacji wojny w Ukrainie. A nowe debiuty w USA mogą być triggerem, który podtrzyma dobry sentyment na parkietach na całym świecie, w tym na warszawskim parkiecie” – mówi przedstawiciel Ipopemy.

Piotr Rosik: Niezwykle ciekawe czasy dla inwestujących w akcje. Polskie indeksy są na rekordowych poziomach w historii. Jednak z polskich funduszy inwestycyjnych odpłynęły ostatnio 3 mld zł. Czy inwestorzy widzą nadciągającą bessę?

Sobiesław Kozłowski: Inwestorzy mają powody do realizacji zysków. Pojawił się katalizator w postaci eskalacji konfliktu na Bliskim Wschodzie, co wywołało wystrzał notowań ropy naftowej. To wystraszyło inwestorów, sugerując powrót inflacji. Zgodnie z cyklem rotacji aktywów po okresie sprzyjającym akcjom przychodzi czas na surowce, a następnie na gotówkę.

Czy to już początek rotacji z akcji do surowców?

Mamy przyzwoity prognozowany wzrost gospodarczy. Rentowności 10-letnich obligacji na początku 2026 roku zeszły poniżej 5%, choć teraz są nieco wyżej. Choć analitycy lekko obniżają prognozy PKB dla Polski na 2026 rok, to mnożniki wycen i stopy dywidendy polskich spółek nadal zachęcają do zakupów ich akcji. Dodatkowo umocnienie euro i wzrosty cen akcji na rynkach europejskich tworzą pozytywne otoczenie dla inwestorów chcących inwestować w polskie aktywa. Podsumowując, nadal widzę duży potencjał do wzrostów cen akcji.

Korekty na rynku akcji są w ostatnim czasie bardzo gwałtowne, mają wygląd głębokiego „V”. Co nam to mówi o współczesnej giełdzie, która tak łatwo wychodzi z poważnych problemów?

Rynek przyzwyczaja się do stylu prezydentury Donalda Trumpa. Reakcja S&P 500 na wstrząsy – w zeszłym roku na cła, a w tym roku na wojnę w Zatoce Perskiej – jest podobna, ale w 2026 roku jest bardziej stonowana niż w 2025 roku. Jak mówi giełdowe powiedzenie: „historia się nie powtarza, ale się rymuje”. Inwestorzy mają już blisko sześcioletnie doświadczenie z Donaldem Trumpem na tronie prezydenckim i wiedzą, jak on funkcjonuje.

Po pierwszym szoku związanym z konfliktem na Bliskim Wschodzie, gdy niepewność była największa, rynek zaczął kwantyfikować skutki konfliktu. Być może nie będą drastyczne, bo gospodarka nie znosi próżni. Rozmawiałem ostatnio z jednym z zarządzających funduszami surowcowymi. Przed kryzysem dzienna podaż ropy wynosiła 106 mln baryłek. W pierwszym okresie zakłócenia ograniczyły podaż o 15–16 mln baryłek, ale dziś znaczna część została już przekierowana z innych miejsc. USA i Kanada szykują się do zwiększenia eksportu.

Sporo mówi też rynek gazu. Proszę też spojrzeć na notowania gazu na giełdzie TTF. Po wybuchu wojny w Ukrainie ceny gazu przekraczały 200 euro za MWh, teraz oscylują wokół 45 euro. Skala reakcji jest więc znacznie mniejsza. Europa wyciągnęła wnioski z kryzysu energetycznego. Mimo że magazyny w Holandii czy Niemczech mają niski poziom wypełnienia (7% i 20%), to Polska z poziomem wypełnienia 50% wydaje się zabezpieczona.

Oczywiście istnieje ryzyko wzrostu cen nawozów azotowych, ponieważ Bliski Wschód jest ich istotnym eksporterem. Jednak negatywne konsekwencje nie są tak drastyczne, jak wydawało się w pierwszych dniach wojny. Rynek się oswaja z sytuacją. Indeksy giełdowe uwzględniają ten stan gry. Na razie z dużej chmury spadł mały deszcz.

Notowania S&P 500 – 2 lata

Źródło: Stooq

A co może pójść nie tak? Przychodzą mi na myśl dwie rzeczy: niespodziewana eskalacja wojny na Bliskim Wschodzie oraz – w kontekście Polski – zbyt szybko rosnące zadłużenie kraju. Są powody, by się bać, że nadlecą kolejne „czarne łabędzie”?

Jeśli chodzi o Bliski Wschód, sądzę, że jednak będziemy mieli do czynienia z „wojną pełzającą”. Żadna ze stron sobie nie ufa, a wielu interesariuszom zależy na wysokich cenach ropy i braku ostatecznego rozwiązania. To czynnik ryzyka, ale inwestorzy – co widać po notowaniach VIX, czyli indeksu strachu – zdążyli się do niego przyzwyczaić.

W przypadku Polski średnioterminowym zagrożeniem jest relacja długu do PKB. Mamy jeden z najwyższych współczynników wzrostu gospodarczego w regionie, ale dług rośnie jeszcze szybciej. Dwie z trzech największych agencji ratingowych podtrzymały nasz rating, ale zmieniły perspektywę na negatywną. Najdalej w ciągu półtora roku od tamtych decyzji okaże się, czy będzie rzeczywiście obniżka ratingu Polski.

W krótkim terminie skorzystaliśmy na wynikach wyborów na Węgrzech – widzimy spadek rentowności obligacji w obu krajach. Odblokowanie środków unijnych dla Węgier oraz ogromna pomoc dla Ukrainy i Polski to sygnały dla funduszy globalnych, by zwiększać zaangażowanie w naszym regionie. Polska, jako najbardziej płynny rynek, jest tu głównym beneficjentem.

Ponadto widać słabość dolara. Euro zyskuje, co przyciąga globalny kapitał do Europy. Inwestorzy szukają dywersyfikacji poza USA. Wskaźnik koniunktury w niemieckim przemyśle po raz pierwszy od 3,5 roku wyszedł powyżej 50 punktów, co oznacza powrót do rozwoju tego kraju. Niemieckie inwestycje w zbrojenia mogą stać się kołem zamachowym dla całej Europy, w tym dla Polski, która jest głównym partnerem handlowym Niemiec.

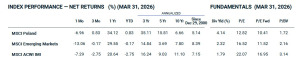

Kiedy spojrzymy na wykres MSCI Poland względem rynków wschodzących, widać, że po 15 latach słabości przełamaliśmy trend spadkowy. Istnieje szansa, że nasz rynek zacznie pokazywać relatywną siłę. Obecnie mnożniki C/Z czy EV/EBITDA w Polsce są blisko 10-letniej średniej – to nie są poziomy ekstremalne, które zmuszałyby do wyjścia z inwestycji.

Co więcej, pojawiają się doniesienia o rozmowach dotyczących deeskalacji wojny w Ukrainie. Nowe debiuty spółek w USA też mogą być triggerem, który podtrzyma dobry sentyment na parkietach na całym świecie, w tym na warszawskim parkiecie. Pan pyta o czarne chmury, ja widzę szansę na piękną pogodę.

Notowania MSCI Poland na tle MSCI EM i MSCI ACWI IMI

MSCI Poland, MSCI EM i MSCI ACWI IMI – performans oraz mnożniki wyceny

Źródło: MSCI

Gdzie szukać okazji na warszawskiej giełdzie? Czy polskie spółki nadal są tanie w porównaniu do zachodnich? W jakich sektorach warto dziś lokować kapitał?

Inwestowanie przypomina czasem aptekarskie ważenie: zawsze są argumenty za i przeciw. Ja nazywam swoje podejście „rozsądnym optymizmem”. Jeśli coś ma cztery łapy i szczeka, to jest psem. Jeśli rynek mimo kilku czynników ryzyka wychodzi na nowe szczyty, to znaczy, że popyt ma przewagę. Staram się oddzielać emocje od techniki i fundamentów. Widzę powrót dobrego sentymentu do spółek konsumenckich. Mimo słabszego zachowania akcji Dino widać odbicie Żabki, co może zwiastować wybicie z konsolidacji. Allegro również zachowuje się lepiej niż reszta rynku.

Jeśli chodzi o banki, to obawiano się wpływu wyższego podatku CIT na zyski. Jednak niska inflacja oraz utrzymujący się wysoki wzrost PKB wspierają wyniki finansowe banków. Popyt na kredyt inwestycyjny i wzrost zainteresowania kredytami mieszkaniowymi napędzają zainteresowanie akcjami banków. Struktura wyników finansowych banków się zmienia – stała stopa procentowa w kredytach hipotecznych stabilizuje wynik odsetkowy. Banki są wrażliwe na wzrost gospodarczy, a dopóki jest on wysoki, odpisy na rezerwy pozostają niskie.

Notowania WIG – 2 lata

Źródło: Stooq

Widzę mnóstwo atrakcyjnych małych i średnich spółek z mnożnikami wyceny wskaźnikiem C/Z blisko 10. Nie chciałbym wymieniać wszystkich spółek publicznie, by zachować tę tajemnicę dla klientów korzystających z doradztwa inwestycyjnego w Ipopema, ale jakiś czas temu wskazywałem np. na Ambrę czy AutoPartner.

Muszę zapytać o spółkę, która elektryzuje wielu inwestorów, zwłaszcza w kontekście cen ropy. Chodzi o PKN Orlen. Od kilkunastu miesięcy trwa rajd cenowy tej spółki. Czy Orlen może być jeszcze droższy?

Zacznę od tego, że konflikt na Bliskim Wschodzie może trwać długo, co implikuje, że ceny ropy naftowej nie spadną gwałtownie. To sprzyja spółkom rafineryjnym. Znajdujemy się w fazie cyklu sprzyjającej surowcom. Choć ropa zostawała w tyle za złotem czy miedzią, teraz nadrabia dystans. Stabilizacja cen ropy Brent w okolicach 100 dolarów to poziom znacznie wyższy niż przedwojenne 70 dolarów.

Wspominałem też o gazie. Mało kto zdaje sobie sprawę, że blisko 50% zysku operacyjnego EBITDA grupy Orlen jest generowane właśnie na handlu gazem. Niskie stany magazynowe w Europie i prognozowany wysoki popyt będą podbijać notowania gazu, co wspiera wyniki spółki. Bukmacherzy widzą 70% szans na zakończenie konfliktu na Bliskim Wschodzie do końca czerwca. Jeśli on jednak potrwa dłużej, będzie to dodatkowy argument wspierający notowania Orlenu.

Notowania PKN Orlen – 5 lat

Źródło: Stooq

Wywołał Pan temat surowców, więc zapytam o KGHM. Minister aktywów państwowych chwali się, że Sierra Gorda, czyli chilijska kopalnia KGHM w końcu na siebie zarabia. KGHM od lat uznawany jest za „kanarka w kopalni”, który pokazuje kondycję światowej gospodarki. Czy nadal tak należy patrzeć na tę spółkę?

Ministrowie zazwyczaj chwalą się sukcesami, pomijając trudne tematy jak JSW czy Grupa Azoty. Co do KGHM, to pochodzę z Zagłębia Miedziowego, więc ta spółka jest mi bliska. Widzę wysokie notowania miedzi i powrót dobrego sentymentu do srebra. Uważam, że następuje zmiana percepcji KGHM – z kombinatu miedziowego w stronę spółki wydobywającej srebro i miedź na potrzeby megatrendów, czyli elektromobilności i fotowoltaiki.

Srebro ma większą zmienność i choć zazwyczaj reaguje później niż złoto, to gdy już wejdzie w długi trend, pokonuje przestrzeń cenową z większą dynamiką. Po korekcie cen złota spodziewam się powrotu do wzrostów, co pozytywnie wpłynie na KGHM. Spółka ta ma ogromny wpływ na indeksy MSCI Poland i WIG20, wpisując się w globalny trend sprzyjający rynkom wschodzącym i surowcom.

Czy ewentualne wprowadzenie kont OKI, czyli pomysł forsowany przez rząd, może ubogacić hossę na warszawskiej giełdzie?

Wprowadzenie Otwartych Kont Inwestycyjnych w 2027 roku oraz nadpłynność w polskich bankach to będą kolejne silniki wzrostów notowań polskich akcji.

Kojarzy Pan spółkę Allbirds?

Przyznam, że nie.

To producent ekologicznego obuwia, który ogłosił, że przechodzi do branży infrastruktury AI. Po tej informacji jego kurs wzrósł o 580% w trakcie jednej sesji. Czy to nie przypomina bańki internetowej sprzed 25 lat?

Mnożniki na technologicznej giełdzie Nasdaq są powyżej historycznych średnich, więc ryzyko jest podwyższone. Jednak nadchodzące debiuty gigantów, takich jak SpaceX czy OpenAI, sprawiają, że tzw. momentum pozostaje silne. Ostatnie fazy hossy bywają najbardziej dynamiczne i rezygnacja z udziału we wzrostach w obawie przed pęknięciem bańki może oznaczać utratę kilkunastu procent zysku w bardzo krótkim czasie.

Mimo niepewności geopolitycznej amerykańskie indeksy są na historycznych maksimach. Co ciekawe, sektor oprogramowania SaaS przeszedł ostatnio mocną korektę, co sugeruje, że nie cały rynek jest przegrzany. To chyba jeszcze nie jest szczytowa faza cyklu. Inwestorzy szukają alternatyw dla najdroższych spółek technologicznych, co widać po silnym zachowaniu europejskich banków.

Czyli bądźmy odważni. Dziękuję za rozmowę.

Dziękuję i życzę udanych stóp zwrotu i zdrowia.

ZOBACZ TEŻ ROZMOWY:

——————————-

ZAPISZ SIĘ NA NEWSLETTERY

ZAPISZ SIĘ NA NEWSLETTERY

>>> W każdy weekend sam Samcik podsumowuje tydzień wokół Twojego portfela. Co wydarzenia ostatnich dni oznaczają dla Twoich pieniędzy? Jakie powinieneś wyciągnąć wnioski dla oszczędności? Kliknij i się zapisz.

>>> Newsletter „Subiektywnie o Świ(e)cie i Technologiach” będziesz dostawać na swoją skrzynkę e-mail w każdy czwartek bladym świtem. Będzie to podsumowanie najważniejszych rzeczy, o których musisz wiedzieć ze świata wielkich finansów, banków centralnych, najpotężniejszych korporacji oraz nowych technologii. Kliknij i się zapisz.

——————————

zdjęcie tytułowe: Ipopema/Pixabay