Revolut to na pewno najbardziej znany, a za chwilę też prawdopodobnie najcenniejszy fintech w Europie. W brytyjskich mediach krążą plotki, ze w najbliższym czasie chce jeszcze zebrać gigantyczną kwotę 1,5 mld dolarów na dalszy rozwój. To mogłoby podnieść jego wartość w oczach analityków nawet do 10 mld dolarów. Dziwnie to wygląda, przynajmniej patrząc z perspektywy… a, zaszalejmy – PKO BP

Kto z czytelników „Subiektywnie o finansach” nie zna jeszcze Revoluta? To najpopularniejsza w kraju niebankowa aplikacja do wymiany walut i bezspreadowych płatności na całym świecie. Firma na koniec roku będzie miała pewnie 7,5-8 mln klientów w Europie, w tym ponad pół miliona w Polsce. Szykuje się do ekspansji w Azji i w USA.

- Bezpieczne lokowanie pieniędzy: na bankach świat się nie kończy. Jakie są możliwości „parkowania” pieniędzy poza bankami? [POWERED BY UNIQA TFI]

- „Kredytówka” bez kruczków? Jakie cechy powinna mieć karta kredytowa jako źródło awaryjnej płynności? I czy ta karta „dowozi”? [POWERED BY UNICREDIT]

- Jak powinno być ustalane „sprawiedliwe” oprocentowanie pieniędzy, które trzymamy w bankach? I dlaczego to my musimy o to walczyć? [POWERED BY TRADE REPUBLIC]

Przedsięwzięcie, założone kilka lat temu przez Nicka Storonskiego i Vlada Yatsenkę (Rosjan z brytyjskim paszportem – to ci mołodcy na zdjęciu tytułowym) do tej pory przekonało inwestorów prywatnych (głównie fundusze inwestycyjne), by zainwestowali w nie 350 mln dolarów w dwunastu rundach finansowania rozłożonych na cztery lata.

Czytaj o sukcesie Revoluta w Polsce: Już ponad pół miliona Polaków zabiera Revoluta na wakacje zamiast bankowej karty. Ale co będzie jesienią i zimą? Rewolucja z przeszkodami

Nie tylko Revolut w portfelu: Pojechałem za granicę i sprawdziłem jak działa Revolut, Monese, DiPocket, Curve… Kto wygrywa?

Revolut potrafi pojechać po bandzie: Używasz Revoluta? Właśnie przyznał sobie nowe uprawnienia. Radzę sprawdzić ustawienia prywatności

Revolut ma straty i szykuje się do wielkiego skoku?

Są sygnały, że dopiero teraz Revolut szykuje się do skoku na głęboką wodę. Niedawno brytyjska telewizja Sky News poinformowała, że fintech wynajął amerykański bank inwestycyjny JP Morgan, by pomógł mu zdobyć kolejny miliard dolarów pożyczki zamiennej na udziały oraz 500 mln dolarów za nowe udziały. Ani samego faktu, ani tym bardziej kwot nie potwierdzili sami zainteresowani, jednak źródło wygląda na poważne.

Jeśli ta akcja rzeczywiście jest planowana i jeśli się uda, to Revolut będzie dysponował gigantycznym kapitałem na rozwój, zaś łączna wartość powierzonych mu przez inwestorów pieniędzy sięgnie 1,7 mld dolarów. Media szacują, że wycena „rynkowa” Revoluta sięgnie wtedy 5-10 mld dolarów. Dziś najcenniejszy europejski fintech – Transferwise – jest wyceniany na 3,5 mld dolarów (dla porównania: Uber jest wart na giełdzie 85 mld dolarów).

Jakkolwiek wygląda na to, że na razie nie „grozi” nam kupowanie akcji Revoluta na giełdzie (Storonski niedawno powiedział, że wejście do otwartego handlu na parkiecie planuje po tym jak wartość firmy osiągnie 20-40 mld dolarów), to wielu się zastanawia, czy przypadkiem nie jest to najbardziej przepłacony fintech w historii.

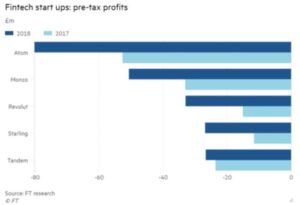

Revolut niedawno podał wyniki finansowe za 2018 r. i wychodzi na to, że mimo pozyskania do tego czasu 6 mln klientów (teraz ma ich 7 mln) wygenerował aż 40 mln dolarów straty netto. To dwa razy więcej, niż w 2017 r. Dlaczego firma przynosi straty? Prawdopodobnie ze względu na koszty ekspansji na nowe rynki i na to, że tylko część klientów Revoluta jest rentowna.

Przychody Revoluta biorą się głównie z abonamentów pobieranych od klientów. Przeciętny abonament to jakieś 8 dolarów (w Polsce pakiet Premium kosztuje 29,99 zł, a Metal 49,99 zł). Jeśli ok. 10-15% wszystkich klientów firmy płaci abonament, to Revolut obecnie ma z nich 10 mln dolarów przychodu. Drugie źródło przychodów to spready od transakcji zagranicznych. Przy szacowanych 30 mld dolarów rocznego obrotu walutami i 0,2% typowego spreadu firma osiągałaby 60 mln dolarów przychodu.

Te moje szacunki, jakkolwiek wzięte spod dużego palca, mniej więcej zgadzają się z kwotą 70 mln dolarów przychodów firmy zaraportowanych za 2018 r. Inna sprawa, że Revolut twierdzi, iż na spreadzie nie zarabia, tylko pokrywa nim swoje koszty transakcyjne.

Ilu klientów musi mieć Revolut, żeby zacząć zarabiać?

Gdyby rzeczywiście Revolut miał osiągnąć wartość „rynkową” rzędu 10 mld dolarów, to każdy z jego klientów byłby „wyceniany” na 1250 dolarów. Horrendalne pieniądze, nieprawdaż?

Biorąc pod uwagę, że ten klient płaci statystycznie 1 dolar abonamentu w skali roku i wymienia w „revolutowym kantorku” 4000 dolarów (to dane wynikające z szacowanej skali biznesu Revoluta), dając firmie 9 dolarów przychodu, jego „wartość rynkowa” jest równa przychodom, które ten klient zapewni w ciągu… 155 lat. Grubo. To wszystko oczywiście przy założeniu, że Revolut będzie rzeczywiście wart tę furę miliardów, o których mówią i piszą w mediach.

Revolut miał na koniec zeszłego roku 110 mln dolarów kosztów i 70 mln dolarów przychodów. Jeśli przyjmiemy, że statystyczny przychód ma klienta to 9 dolarów rocznie, firma potrzebuje mniej więcej 12-13 mln klientów, by przestać przynosić straty, i to zakładając, że będzie miała zamrożone koszty. A one przecież rosną wraz z liczbą klientów i pracami rozwojowymi w firmie. W 2017 r. straty wyniosły 20 mln dolarów, a rok później – już 40 mln dolarów, choć liczba klientów w tym czasie zwiększyła się z 3 do 6 mln.

Przy założeniu, że w 2019 r. koszty działania Revoluta wyniosą 160 mln dolarów i że przychód z przeciętnego klienta radykalnie się nie zmieni, firma będzie potrzebowała… 18 mln klientów, żeby wyjść na zero. Czyli dwa razy więcej, niż dziś. No, chyba, że Revolut będzie takim typowym „jednorożcem” jak Uber, który przynosi tym większe straty, im więcej ma klientów ;-)).

Kiedy „spłaci się” klient Revoluta, a kiedy… klient PKO?

Model biznesowy Revoluta jest wyjątkowo trudny. Owszem, firma posiada atrakcyjną, wyróżniającą się na rynku usługę, dzięki której bardzo łatwo pozyskuje klientów. Ale gdy ich już pozyska – nie ma łatwo z budowaniem rentowności tych klientów. Podstawowa usługa jest cholernie niskorentowna, zaś klienci nieprzyzwyczajeni do tego, że można by coś do niej „dokleić”. A jeśli Revolut już coś „dokleja”, to to coś albo jest tak metaliczne, że się nie sprawdza, albo tak tanie, że się na tym trudno zarabia.

Przeciętny bank w Polsce ma 4,5 zł miesięcznie na klienta z prowadzenia konta osobistego (dane NBP), drugie tyle z używanej przez klienta karty (opłaty plus interchange) i jeszcze dochód z marży odsetkowej od „wyprodukowanych” w oparciu o osad klienta kredytów. A Revolut może co najwyżej liczyć na to, że klienci często będą wyjeżdżali za granicę lub skuszą się na pakiet premium (a skusi się mniejszość, bo to ludzie wielbiący taniość).

Taki PKO BP, czyli bank posiadający 9 mln klientów (niewiele więcej, niż Revolut) po zliczeniu dochodu z prowizji, marży odsetkowej oraz po odjęciu kosztów utrzymania placówek i strat ze złych kredytów – na każdego klienta ma statystycznie 410 zł zysku. Czyli na przeciętnym kliencie zarabia netto dziesięć razy tyle, ile Revolut ma z niego przychodu.

Choć oczywiście nie mówimy tu o zarobku na kliencie detalicznym, ale o średnim zarobku uwzględniającym dochody przynoszące przez klientów firmowych, bankowość korporacyjną i inwestycyjną. Niechby ten klient detaliczny przynosił 100 zł rocznie (prowadzenie rachunku, karty, interchange, jakiś debet albo kredytówka…) – to i tak byłoby prawie trzy razy tyle, ile przynosi przeciętny klient Revoluta.

Wartość rynkowa PKO BP to mniej więcej 47 mld zł (12,5 mld dolarów). Biorąc pod uwagę liczbę klientów wychodzi, że przeciętny klient tego banku „wyceniany” jest przez rynek na 5200 zł. Gdyby ten klient miał „spłacić” swoją wartość z zysku netto, który generuje, to udałoby mu się to po 12 latach.

Revolut, który też będzie miał za chwilę 9 mln klientów, ma być wart 10 mld dolarów, a więc prawie tyle, ile PKO BP, choć jego przeciętny klient przynosi firmie w przeliczeniu 35 zł rocznie, co oznacza, że mógłby się „spłacić” po 155 latach.

Revolut idzie po pieniądze do małych firm

Jedynym rozwiązaniem tego dylematu jest nadzieja, że klient Revoluta będzie kiedyś choć w części tak dochodowy, jak klient PKO BP. Pytanie brzmi, czy wtedy on będzie chciał być jeszcze klientem Revoluta ;-). Odpowiedzią na ten dylemat może być pomysł, by Revolut zajął się obsługą małych i średnich firm: wielowalutowe konta i karty firmowe, wysyłanie i przyjmowanie przelewów w 28 walutach, system konfigurowania dostępu pracowników do sald, integracja z aplikacjami typu Slack, Xero, FreeAgent czy Zapier, ustawianie zbiorczych płatności, zarządzanie wydatkami służbowymi… Klient firmowy to duży obrót i większa skala oraz częstsze transakcje (a na nich Revolut zarabia).

Być może inwestorzy – wysoko wyceniając Revoluta – wierzą, iż klienci przykładowego PKO BP wreszcie się zorientują, że większość usług, z których korzystają, mogliby mieć w fintechu za darmo lub prawie za darmo? I że sobie z PKO BP pójdą. Do Revoluta na przykład. Warto też pamiętać, że Revolut ma usługę globalną, z której może korzystać nie 9, a 90 mln ludzi (inna sprawa czy Revolut zdoła aż tak urosnąć zanim osaczy go konkurencja), zaś PKO BP to bank w zasadzie tylko polski, nie tylko z nazwy.