Kolejny wzrost stóp procentowych na pewno podroży kredyty, ale prawdopodobnie w dużo mniejszym stopniu (o ile w ogóle) przełoży się na oprocentowanie depozytów. Na atrakcyjności coraz bardziej zyskują natomiast państwowe obligacje trzyletnie. Wkrótce można będzie na nich zarobić prawdopodobnie nawet 3% w skali roku

Trzecia z rzędu podwyżka stóp procentowych (do 1,75% w przypadku głównej stopy referencyjnej) wpłynie oczywiście na wzrost oprocentowania kredytów. Z jednej strony stanie się tak dlatego, że wzrośnie próg lichwy, czyli maksymalne oprocentowanie (wyliczane według wzoru: stopa referencyjna NBP plus 3,5% pomnożone przez dwa – czyli obecnie 10,5% w skali roku). A z drugiej strony dlatego, że wzrośnie wskaźnik WIBOR.

- Kiedy warto zmienić sprzedawcę energii? Komu to się może opłacić? I czy teraz – mimo zamrożenia cen – może być na to dobry moment? Licytacja rusza [POWERED BY RESPECT ENERGY]

- Gdy domowy budżet się nie spina, trzeba nad nim popracować. Oto pięć sposobów na zwiększenie dochodów i pięć na ograniczenie wydatków! [POWERED BY RAIFFEISEN DIGITAL BANK]

- Świat stał się wyjątkowo niestabilny. Czy to powinno wpłynąć na nasze plany… emerytalne? Jak powinna wyglądać Twoja globalna emerytura? [POWERED BY SAXO BANK]

Od progu antylichwy zależy oprocentowanie kart kredytowych, limitów odnawialnych w kontach osobistych i większości kredytów gotówkowych. Od wskaźnika WIBOR z kolei – oprocentowanie kredytów hipotecznych o zmiennej stopie procentowej.

WIBOR w górę i to szybciej niż stopy procentowe

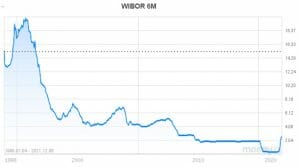

Jeśli chodzi o wskaźnik WIBOR, to on w ostatnim czasie osiągnął poziomy znacznie wyższe od stóp procentowych NBP. Trzymiesięczny WIBOR 3M wynosi 2,26%, zaś sześciomiesięczny WIBOR 6M – nawet 2,55% (część banków sprytnie wpisała właśnie tę odmianę wskaźnika do umów kredytowych).

Nie znaczy to bynajmniej, że wzrośnie oprocentowanie depozytów. Jak już pisaliśmy na „Subiektywnie o Finansach”, większość lokat oferuje odsetki uzależnione od widzimisię ich zarządów, a nie od niezależnych wskaźników takich jak WIBOR.

Owszem, w niektórych bankach są wciąż lokaty oparte na stawce WIBOR, ale to już tylko pojedyncze „okazy”. Banki zresztą – widząc co się dzieje na rynku stopy procentowej – w niektórych przypadkach w panice zmieniają wzór na oprocentowanie takich lokat, żeby nie musieć płacić klientom za dużo.

Trudno więc będzie posiadaczom oszczędności skorzystać z podwyżki stóp procentowych – być może swoje oferty poprawią mniejsze banki, ale nawet tam raczej trudno liczyć na oprocentowanie choćby zbliżone do stawek WIBOR 3M czy WIBOR 6M.

Czytaj więcej o tym: Czy oprocentowanie depozytów powinno zależeć od wskaźnika WIBOR? (subiektywnieofinansach.pl)

Jest jeden wyjątek, który co prawda nie jest bankowym depozytem, ale cieszy się podobnym do lokat terminowych poziomem bezpieczeństwa. Mam na myśli obligacje trzyletnie – jedyną odmianę oszczędnościowych obligacji Skarbu Państwa, które są sprzedawane wprost inwestorom detalicznym, Ich oprocentowanie zależy od stawki WIBOR – i to też tej obecnie bardziej opłacalnej, czyli stawki WIBOR 6M.

Czytaj więcej o tym: Czy kredyt hipoteczny z WIBOR 6M w umowie może być pułapką? (subiektywnieofinansach.pl)

Obligacje skarbowe oferują schronienie od… bankowego zera

Obligacje skarbowe cieszą się rosnącym zainteresowaniem Polaków, bo oferują wysokie, nierynkowe wręcz, oprocentowanie. W przypadku najkrótszych obligacji trzymiesięcznych jest to 0,5% w skali roku, a w przypadku dwuletnich – 1% w skali roku. Mimo wszystko to więcej niż oprocentowanie depozytów w głównych bankach.

Hitem są czteroletnie i dziesięcioletnie obligacje indeksowane inflacją. Można z nich obecnie wycisnąć 5-6% w skali roku (dotyczy tylko osób, które już je kupiły co najmniej rok temu), a w 2022 r. oprocentowanie może sięgnąć 8-9% w skali roku. Wszystko dzięki temu, że odsetki są ustalane na podstawie wskaźnika inflacji z roku poprzedzającego naliczenie, do czego dodawana jest marża (0,75% lub 1%).

Patrząc na październikowe dane o sprzedaży obligacji (świeższych nie udało mi się odnaleźć), widać, że wśród krótkoterminowych ciułaczy najwięcej fanów mają obligacje trzymiesięczne (kupiliśmy ich za ponad 1,9 mld zł), a wśród bardziej długoterminowych – czteroletnie (ich sprzedaż wyniosła ponad 1,2 mld zł. Wszystkie inne rodzaje obligacji razem wzięte miały sprzedaż na poziomie nieco ponad 400 mln zł.

A już na samym dnie zainteresowania znalazły się obligacje trzyletnie, których kupiliśmy za nędzne 11 mln zł (to żółty, niemal niezauważalny, obszar na słupkach powyżej). Tymczasem rosnące stopy procentowe sprawiają, że te – uznawane za wyjątkowo nieatrakcyjne – papiery zyskują na atrakcyjności.

Ich oprocentowanie bowiem jest równe wskaźnikowi WIBOR 6M. Okresy odsetkowe zmieniają się co pół roku, więc oprocentowanie jest dość często aktualizowane. Tylko w pierwszym, półrocznym okresie odsetkowym jest sztywne i wynosi 1,1%. W pozostałych pięciu jest już ustalane w oparciu o WIBOR 6M.

Czytaj też: Kiedy warto kupić obligacje korporacyjne? Jakie są ich plusy i minusy? (subiektywnieofinansach.pl)

Zamiast depozytu w banku obligacje trzyletnie na 3% rocznie?

Gdybym miał w portfelu obligacje trzyletnie „starsze” niż pół roku, to na nowy półroczny okres odsetkowy Skarb Państwa ustaliłby mi oprocentowanie 2,55%. W kolejnych półroczach prawdopodobnie będzie więcej, bo stopy procentowe w Polsce mają nadal rosnąć. Według wskazań kontraktów terminowych za pół roku podstawowa stopa procentowa NBP oraz cena pieniądza na rynku międzybankowym może wynosić nawet nieco ponad 3%.

To może oznaczać, że do podobnego – a może jeszcze wyższego – poziomu dojdzie oprocentowanie obligacji trzyletnich. Dość powiedzieć, że obecnie WIBOR jest zdecydowanie wyższy niż oficjalna stopa procentowa. WIBOR 6M wynosi 2,55%, gdy stopa NBP – tylko 1,75%. Oczywiście im bliżej będziemy końca cyklu podwyżek stóp, tym ta różnica będzie się zmniejszała. Ale – tak czy owak – WIBOR i oprocentowanie „trzylatek” będą rosły.

Pamiętam, że przez długie lata, gdy banki wolały pozyskiwać pieniądze od deponentów niż od innych banków, oprocentowanie depozytów było wyższe niż stawka WIBOR. Wówczas trzymanie pieniędzy w obligacjach trzyletnich było perwersją – niewiele było gorszych form bezpiecznego przechowywania pieniędzy niż „trzylatki”.

Teraz jest odwrotnie. Banki cierpią na nadpłynność, nie potrzebują pieniędzy deponentów, więc WIBOR jest znacznie powyżej średniego poziomu oprocentowania depozytów. A to oznacza, że zamiast trzymać pieniądze w banku na niemal zero procent można je włożyć w obligacje trzyletnie z nadzieją, że już za pół roku ich oprocentowanie będzie sięgało 3% w skali roku.

Niewykluczone, że rosnący WIBOR oraz stojące w miejscu depozyty (jak również nieprzesadnie atrakcyjne oprocentowanie krótkoterminowych obligacji) skusi ciułaczy do obligacji trzyletnich. Zawsze lepiej mieć 3% w skali roku niż prawie zero.

Obligacje trzyletnie przegrywają z… antyinflacyjnymi

Jedynym, co może odstraszać od tej inwestycji, jest fakt, że te obligacje są dość długoterminowe. Owszem, można je w każdej chwili odsprzedać (płacąc coś w rodzaju opłaty karnej), ale ich okres życia jest tylko niewiele krótszy niż obligacji czteroletnich indeksowanych inflacją.

Jeśli ktoś ma wolny kapitał i może sobie pozwolić na jego zablokowanie na kilka lat, to prawdopodobnie wybierze „czterolatki” dające tyle, co inflacja z poprzedniego roku plus 0,75% (w pierwszym roku 1,3%). Jeśli ktoś kupił takie obligacje w grudniu 2020 r., to właśnie nalicza mu się naprawdę fajne oprocentowanie na kolejny rok (jest oparte o 6,8% inflacji ogłoszonej w listopadzie za październik 2021 r. plus 0,75% – a więc łącznie ponad 7,5%).

Ważne: kupienie dziś obligacji cztero- lub dziesięcioletnich da ochronę przed inflacją dopiero za rok. W pierwszym roku inwestycji oprocentowanie jest niskie, dopiero w drugim zaczyna być liczone w odniesieniu do inflacji.

„Trzylatki”, wymagające zablokowania kapitału na porównywalnie długi okres, będą oferowały w tym czasie pewnie 3-3,5%, a więc znacząco mniej. I raczej się nie zanosi na to, by stopy procentowe wzrosły na tyle (a wskaźnik WIBOR wraz z nimi), by obligacje trzyletnie dały wyższe oprocentowanie, niż wynosi inflacja. Tym niemniej jest to nie najgorsza, a przy tym bezpieczna alternatywa dla bankowych depozytów. I jedna z nielicznych form lokowania kapitału z zyskownością opartą na rynkowej cenie pieniądza. Widzicie sens lokowania oszczędności w „trzylatki”?

Zobacz też najnowszy wideofelieton „Subiektywnie o Finansach”:

——–

Podcast „Finansowe sensacje tygodnia”: hipoteki, WIBOR, inflacja, fotowoltaika… Ekipa Samcika komentuje

———

ZAPROSZENIE: MOŻESZ MIEĆ 2% ROCZNIE NA KONCIE OSZCZĘDNOŚCIOWYM

Jak znaleźć konto oszczędnościowe, które zapewni zauważalne odsetki? Przegląd wszystkich porządnych kont oszczędnościowych w Polsce publikujemy na „Subiektywnie o finansach” non-stop pod tym linkiem, zapraszam do korzystania. Dziś prawdopodobnie najlepiej oprocentowanym kontem oszczędnościowym jest to, które ma w ofercie Aion Bank – partner akcji edukacyjnej „Bank Przyszłości” na blogu „Subiektywnie o finansach”.

To nowy bank na polskim rynku, który oferuje usługi w modelu abonamentowym – można mieć pakiet Light za 0 zł, pakiet Smart za 29.99 zł i pakiet All-Inclusive za 49,99 zł (tutaj recenzja jego oferty z dnia debiutu).

Aion Bank kusił do tej pory m.in. oprocentowanym na 1% kontem oszczędnościowym w pakiecie Light bez żadnych limitów kwotowych. A od 1 grudnia zwiększył oprocentowanie złotowych kont oszczędnościowych do nawet 2%. Niestety, są ograniczenia. Z oferty mogą skorzystać posiadacze planu Smart (dostaną teraz 1,5% oprocentowania w skali roku na złotowym koncie oszczędnościowym) oraz planu All-Inclusive (2% w skali roku na takim samym koncie).

Oferta dotyczy ponadto tylko nowo otwieranych rachunków. Można by powiedzieć, że jest to de facto oferta „na nowe środki”. Ale istnieje prosty trik, żeby to ograniczenie ominąć – trzeba zamknąć obecne konto oszczędnościowe i otworzyć nowe – już z wyższym oprocentowaniem.

Komu może opłacić się ta oferta? Przy abonamencie za plan All-Inclusive 49,99 zł miesięcznie (ok. 600 zł rocznie) po zdeponowaniu 50 000 zł wypłacone odsetki wyniosą 800 zł netto (po opodatkowaniu). Składając na koncie oszczędnościowym 100 000 zł zarobimy 1600 zł (po opodatkowaniu). A składając 450 000 zł, czyli niemal maksymalną kwotę objętą gwarancjami belgijskiego funduszu gwarancyjnego (próg jego odpowiedzialności to 100 000 euro) – otrzymamy 7200 zł.

Przy abonamencie na plan Smart (29,99 zł miesięcznie, 360 zł rocznie) oraz oprocentowaniu konta oszczędnościowego na poziomie 1,5% deponując 50 000 zł można dostać ok. 600 zł rocznie odsetek. A lokując na koncie oszczędnościowym 100 000 zł rocznie – można dostać ok. 1200 zł rocznie odsetek.

Oczywiście: można też „po staremu” zarabiać 1% rocznie na koncie oszczędnościowym w darmowym planie Light – tu warunki pozostają bez zmian. Przy kwocie 50 000 zł odsetki wyniosą 400 zł w skali roku (po opodatkowaniu), a przy 100 000 zł – 800 zł. Aion Bank gwarantuje takie oprocentowanie przynajmniej do końca lutego, bez żadnych limitów kwotowych.

Jeśli założysz konto w Aion Banku korzystając z tego linku oraz wpiszesz kod promocyjny SOFFREE – dostaniesz dwa miesiące darmowego okresu próbnego w płatnych planach taryfowych Aion Banku – Smart oraz All-Inslusive (tutaj szczegóły tych planów). Możesz też skorzystać z kodu SUBIEKTYWNIE50 i mieć przez pół roku 50% zniżki na te same dwa płatne plany taryfowe.

Co to oznacza? Że np. roczny abonament za konto All-Inclusive spada z ok. 600 zł do ok. 450 zł. Lokując na koncie oszczędnościowym 100 000 zł i wyciskając 2% w skali roku (czyli 1600 zł po opodatkowaniu) można mieć 1150 zł odsetek na czysto. Z kolei roczny abonament na pakiet Smart wyniesie ok. 270 zł zamiast 360 zł (również podnosząc rentowność oszczędzania).

——————

zdjęcie tytułowe: screenshot z reklamy telewizyjnej obligacji skarbowych