„Kupuj mieszkania, zanim zrobi to twój sąsiad” – mówią jedni. „Ta bańka zaraz pęknie, lepiej trzymać się od nieruchomości z daleka” – odpowiadają drudzy. A jaka jest prawda? Czy 2020 rok to dobry czas żeby (do)kupić nieruchomość w celach własnych albo inwestycyjnych, mimo wysokich już cen?

Z końcem 2019 i początkiem 2020 r. robi się często bilans zysków i strat z różnych inwestycji. Wielu bawi się we wróżbitów i przewiduje, co może być inwestycyjnym hitem w nadchodzącym roku. A także jakie nowe podatki, opłaty, obciązenia i parapodatki będą uszczuplać nasze portfele.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

A jeśli mówimy o inwestowaniu, to najgorętszym tematem jest rynek mieszkaniowy. Połowa popytu na nowe mieszkania pochodzi od ludzi wycofujących pieniądze z banków i lokujących je w nieruchomości jako w lokatę kapitału. GUS podał, że inflacja w grudniu wyniosła 3,4% (dla porównania: w listopadzie było to „tylko” 2,6%). Zdaniem ekonomistów prawdziwy jej wybuch może nastąpić wiosną.

Przy oprocentowaniu depozytów nie przekraczającym 1% nie ma co się dziwić, że posiadacze kapitału szukają alternatywy. Pytanie brzmi, czy nie zbliżamy się właśnie do szczytu dobrej koniunktury w nieruchomościach. I czy ci, którzy w tym roku będą kupowali mieszkania lub apartamenty przypadkiem nie wejdą na minę w postaci spadku cen w kolejnych latach.

Czytaj też: Sprawdź, jak skutecznie negocjować zakup mieszkania i nie przepłacić? Osiem rad

W 2019 r. rekord gonił rekord, ale…

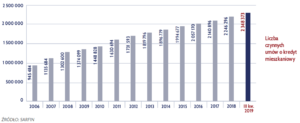

Dokładnych danych podsumowujących 2019 r. jeszcze nie ma, ale wyniki raportu AMRON SARFiN opublikowanego zaledwie kilka tygodni przed nowym rokiem nie pozostawiały złudzeń – w ciągu pierwszych trzech kwartałów 2019 r. udzielono 169.628 kredytów mieszkaniowych na kwotę 47 mld zł, co stanowi odpowiednio 80% i 87% wyników całego roku 2018 r. Do tego trzeba doliczyć kilkanaście miliardów złotych inwestycji kupowanych za gotówkę.

W sumie wartość nowych kredytów będzie z pewnością rekordowa i wyniesie 60 mld zł. Skąd się biorą takie wartości? Rośnie średnia wartość kredytu, bo drożeją mieszkania. Ludzie i tak już kupują coraz mniejsze metraże (średnio 53 m kw.), za które muszą płacić coraz więcej. Średnia wartość udzielonego kredytu w III kwartale wyniosła 282.000 zł i była o 2% większa niż w poprzednim. W sumie Polacy spłacają już 2,348 mln kredytów mieszkaniowych o wartości 439 mld zł.

Skoro jest popyt, to i sprzedawcy wychodzą ze skóry, by dostarczyć jak najwięcej „towaru”. Ubiegły rok był rekordowy dla sektora deweloperskiego, co widać po historycznych szczytach notowań spółek deweloperskich. W trzecim kwartale o 17% w porównaniu rok do roku wzrosła liczba wydanych pozwoleń na budowę mieszkań.

Jak pisaliśmy w poprzednim artykule, żeby kupić mieszkanie w dużym mieście potrzeba 101 średnich pensji. Dla porównania w trakcie poprzedniej hossy w 2006 r. za podobne mieszkanie trzeba było zapłacić 180 średnich pensji. Dziś, ze względu na bardzo szybki wzrost płac w ostatnich czterech latach, mieszkania są relatywnie tańsze.

Ale na pewno nie tanie. Ceny mieszkań wzrosły tylko w ostatnim roku o 9% i przebiły rekordowe poziomy z poprzedniej hossy (lata 2006-2008), napędzanej kredytami frankowymi.

Mieszkania będą drożeć z powodu działań prezesa NBP?

Na każde mieszkanie kupowane na własne potrzeby przypada jedno takie, które jest kupowane z myślą o inwestycji. Jest spora grupa osób, która dysponuje nadwyżkami finansowymi i szuka ekonomicznie racjonalnych możliwości chronienia pieniędzy przed utratą wartości.

Dlatego być może głównym „winowajcą” wysokich cen mieszkań i wysokiego popytu na nie jest Rada Polityki Pieniężnej, która utrzymuje rekordowo niskie stopy procentowe i to pomimo rosnącej inflacji. Prezes NBP Adam Glapiński powiedział, że do końca jego kadencji zmiany stóp nie należy się spodziewać. Ba, przebąkiwał o możliwej obniżce, która miałaby być remedium na spowolnienie gospodarcze.

Bank płacą więc coraz mniej za depozyty, politycy skutecznie zohydzili ludziom rynek kapitałowy, rynek obligacji leży po katastrofie Getbacku, złoto straciło na blasku po aferze Amber Gold, rynek ziemi jest „zamrożony” zakazami obrotu. Co pozostaje? Wiele osób uważa, że tylko dobra trwałe, czyli mieszkania.

W większości przypadków nabywcy kalkulują, że nawet jeśli cena nabycia mieszkania jest wysoka, to przez lata ono nie straci na wartości, a zysk będą stanowiły pieniądze z najmu. Po odjęciu podatku, ubezpieczenia, opłat, remontów i „pustych” miesięcy, średnio wyciska się – według wyliczeń banku centralnego – jakieś 4,1%. Prywatnie inwestorzy mówią, że jest więcej, nawet 5-8%. Jeśli mamy pecha i nieuczciwych lokatorów, to ze stawką rentowności będziemy bliżej 4%, niewiele więcej niż inflacja, a być może nawet poniżej inflacji, która na początku 2020 roku może przekroczyć tę wartość.

Pytanie tylko, czy najemcy wytrzymają coraz wyższe ceny najmu. Właściciele muszą je dyktować, bo sami kupują mieszkania coraz drożej i utrzymywanie czynszów najmu na dotychczasowym poziomie wydłużyłoby im termin zwrotu z inwestycji. I kółko się zamyka.

Czytaj też: Najem mieszkań zwariował. 2500 zł za klitkę w Warszawie. W Berlinie zamrożą ceny. A u nas?

Czytaj też: Jak bezpiecznie wynająć komuś mieszkanie? Garść porad dla początkujących „kamieniczników”

Czytaj też: Śpię spokojnie i wykręcam zyski trzy razy wyższe, niż na bankowej lokacie. Zdradzam jak to robię

Mieszkania będą drożeć, bo jest ich za mało?

Polaków ubywa i za kilkadziesiąt lat nie będzie nas 38 mln, ale 35 mln. Do tego czasu jednak dzieci pokolenia wyżu demograficznego gdzieś będą musiały się podziać. Na razie gnieżdżą się z rodzicami. Według Eurostatu aż 34% Polaków w wieku 25-34 lat, czyli blisko 3 miliony, nadal mieszka z rodzicami. Gorzej jest tylko w Portugalii, Bułgarii, Włoszech, Grecji, Słowacji, Chorwacji. Czyli dochowaliśmy się własnych „bamboccioni” – tak Włosi mówią o dorosłych, którzy nie chcą się opuścić rodzinnego gniazda. Pytanie brzmi, czy nasi rodacy nie chcą, czy nie mogą.

Pytanie brzmi, ile z tych 3 mln osób chciałoby się usamodzielnić, a nie może, bo nie stać ich na wynajęcie mieszkania czy zakup własnego M. Są na „ziemi niczyjej”: za bogaci żeby dostać mieszkanie od państwa, a za biedni żeby wziąć kredyt. Z myślą o nich rząd chciał promować nowe „czynszówki” (oczywiście z opcją dojścia do własności), ale skala programu Mieszkanie + jest na razie miniaturowa.

Nie ma jednoznacznych statystyk mówiących jaka jest w Polsce skala deficytu mieszkań, jedni szacują, że może być to kilkaset tysięcy, inni – że 2-3 mln. To ogrom. W 2018 r. oddano do użytku 184.800 mieszkań. A pamiętajmy, że z tego tylko połowa była kupiona z myślą o zasiedleniu. W Polsce mieszkań jest trwale za mało i nawet jeśli przestaną kupować je inwestorzy, to zostanie spora grupa osób, która będzie chciała kupić mieszkanie.

Mieszkania będą tanieć, bo zmaleje ich dostępność?

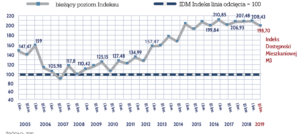

W ramach raportu AMRON SARFiN prezentowany jest Indeks Dostępności Mieszkaniowej (IDM) M3, który pokazuje kwartalne zmiany w dostępności mieszkania dla przykładowej rodziny składającej się z dwóch pracujących osób i dziecka.

Na rynku da się obserwować kilka zmian, które wpływają na ograniczenie dostępności nowych mieszkań. Po pierwsze wzrost cen transakcyjnych – ale to już wiemy. Problem w tym, że tempo wzrostu metra kwadratowego mieszkania w ostatnim roku było szybsze, niż tempo wzrostu płac. Jeśli tak dalej pójdzie, to wkrótce sporą grupę ludzi przestanie być stać na własne mieszkanie.

Po drugie wzrost oprocentowania nowych kredytów mieszkaniowych – według danych NBP realne oprocentowanie kredytów udzielonych w III kwartale 2019 r. wyniosło 4,35%. To nieco więcej, niż rok temu. Czyli kredyty nieco drożeją.

Po trzecie wzrost kosztów utrzymania domu. Czynsze od stycznia idą w górę nawet o 100-150 zł, wywóz śmieci drożeje średnio o kilkadziesiąt złotych miesięcznie, a prąd o 10-11%. To ogranicza zdolność kredytową chętnym na mieszkania, bo koszty utrzymania są jedną z jej składowych.

W trzecim kwartale ubiegłego roku dochód rozporządzalny stanowiący albo różnicę pomiędzy dochodem dla rodziny i wysokością raty kredytowej lub wartością minimum socjalnego spadł o 1,8% do poziomu 198,70 pkt. To najniższy odczyt od trzeciego kwartału 2015 r. Jeśli pensje przestaną rosnąć, mieszkania ciągle będą drożeć, wzrost kosztów utrzymania się nie zatrzyma, a kredyty będą nadal drożały – to mamy solidny zestaw argumentów za tym, by ceny mieszkań spadły.

Gospodarka mierzona wskaźnikiem PKB w tym roku na pewno zwolni. Nikt nie wie, jak duży będzie to spadek, ale ekonomiści są zgodni, że szczyt koniunktury mamy już za sobą. Wolniejszy wzrost gospodarki to mniejsze tempo podwyżek pensji i wzrost liczby osób z ograniczonym dostępem do kredytu.

Mieszkania będą tanieć, bo rząd wkroczy na rynek?

Jesteśmy w takiej fazie rozwoju gospodarki, że tylko jakaś duża interwencja państwa, albo kryzys finansowy mógłby doprowadzić do drastycznego spadku cen nieruchomości. Z tych dwóch rzeczy bardziej prawdopodobna jest działalność państwa.

Nad rynkiem zawisły czarne chmury, ale nie wiadomo czy i kiedy coś z nich spadnie. I czy będzie to mżawka, deszcz, czy gradobicie. Po pierwsze, w tym roku mogą zacząć funkcjonować ograniczenia w najmie krótkoterminowym. Stopy zwrotu są tu wyższe, niż w najmie klasycznym. Spora część zakupów nieruchomości związana jest z myślą o „wrzuceniu” mieszkania na Booking.com, czy Airbnb i wynajmowanie turystom.

Problem w tym, że rząd po wyborach nie zrezygnował z planów wprowadzenia centralnego rejestru obiektów noclegowych, co deklarowali jego przedstawiciele na łamach prasy. W ewidencji mają się znaleźć także lokale wynajmowane krótkoterminowo.

Sam rejestr nie ma w sobie nic złego, problem w tym, że jeżeli ktoś ma kilka mieszkań i zostanie to ujawnione w rejestrze, może się narazić na to, że skarbówka zacznie oczekiwać, że założy działalność gospodarczą i zmieni sposób opodatkowania, czyli zrezygnuje z ryczałtowego 8,5% podatku na rzecz stawki standardowej 19%. Projektu ustawy nie ma, ale można się spodziewać, że nowe regulacje odsieją sporą grupę inwestorów, przez co spadnie dochodowość najmu.

Może rosnąć konkurencja ze strony państwa na rynku najmu. Państwo, a dokładnie rząd Zjednoczonej Prawnicy dużo obiecywało jeśli chodzi o poprawę dostępności mieszkań. Sztandarowy program Mieszkanie + na razie nie spełnił pokładanych w nim nadziei, ale rząd nie powiedział ostatniego słowa. Plan budowy tanich mieszkań na wynajem dla osób, które nie mogą sobie pozwolić na zakup własnego M, nie wywróci rynku do góry nogami, ale może być ważną jego odnogą.

Do tej pory w ramach programu podpisano 94 umowy kredytu na łączną kwotę 468 mln zł przeznaczonych na finansowanie budowy 4041 mieszkań. Poza tym, jak podaje NBP, złożono 212 wniosków na łączną kwotę 1,2 mld zł, dotyczących budowy 9747 mieszkań. Przypomnijmy, że deweloperzy oddają kwartalnie jakieś 50.000 mieszkań.

Rządzący planują wprowadzenie Deweloperskiego Funduszu Gwarancyjnego (DFG). Podobnie jak inne fundusze „gwarancyjne”: ubezpieczeniowy, czy bankowy będzie on zasilany wpłatami firm z branży. Składka wynosić będzie 3% wartości wpłat nabywców na otwarty rachunek powierniczy oraz 0,6% w przypadku rachunków zamkniętych.

Teoretycznie deweloperzy mogą przerzucić ten koszt dla klientów. Ale może być tak, że po prostu zrezygnują z części swoich wyśrubowanych, sięgających 30% marż, które w ostatnim roku rekordowo wzrosły. Wszystko zależy od popytu.

Podatek katastralny: czy ograniczy dochody z mieszkań?

Podatek katastralny to bat na kamieniczników, który wisi nad rynkiem w zasadzie od początku transformacji, ale żadna ekipa rządowa nie zdecydowała się go wprowadzić.

To forma podatku od nieruchomości, który oblicza się na podstawie jej wartości. Np. dziś gminy pobierają symboliczny podatek od nieruchomości, zwykle kilkaset złotych. Podatek katastralny np. w wysokości 1% oznaczałby, że właściciel mieszkania w Śródmieściu, czy na Mokotowie zapłaciłby 8.000-10.000 zł podatku rocznie!

Dziś warunki do uchwalenia takiego podatku byłyby idealne: sytuacja gospodarcza jest dobra, mieszkania kupowane są z myślą o inwestycjach, czyli w domyśle właściciele mieliby z czego zapłacić (wiem, że to duże uogólnienie, ale tak mogą rozumować urzędnicy fiskusa). Poza tym można by stworzyć programy osłonowe i podatki od drugiego, albo trzeciego mieszkania. Opcji jest mnóstwo.

Co prawda prezes PiS Jarosław Kaczyński mówił w połowie ubiegłego roku, że rząd nie planuje wprowadzenia katastru, ale z drugiej strony uwłaszczył miliony Polaków likwidując użytkowanie wieczyste. To może być przygrywka do wprowadzenia za kilka lat nowych regulacji. W końcu jakoś tych 40-60 mld zł transferów socjalnych trzeba będzie sfinansować, a budżet, choć doraźnie bez deficytu, to wcale nie jest długotrwale zrównoważony.

Czytaj też: Jak bezpiecznie wynająć komuś mieszkanie? Garść porad dla początkujących „kamieniczników”

źródło zdjęcia: PixaBay