Czy to największy finansowy „zakład” w historii? Z danych Rystad Energy wynika, że wydatki na inwestycje w centra danych już niemal przebiły te w odnawialne źródła energii! Kto będzie górą: ci, którzy wierzą w transformację energetyczną, czy ci, którzy stawiają na wzrost sektora centrów danych? W ten drugi trend wpisują się spółki działające w segmencie neochmury. Zachowanie kursów ich akcji może zadziwiać. Czy to może być dobre uzupełnienie portfela, lepsze niż akcje największych hiperskalerów z Mag7?

Centra danych bywają wymieniane ostatnio na jednym wydechu ze spółkami od sztucznej inteligencji. Sprawia to wrażenie, jakby pojawiły się dopiero w erze ChatGPT. To mylne wrażenie, gdyż mnóstwo procesów informatycznych wymagało odpowiednich kompleksów przetwarzających i składujących dane już dużo wcześniej. Ale postępy w wymyślaniu coraz to nowszych wersji aplikacji AI przyczyniły się do wzrostu zapotrzebowania na centra danych. Tam, gdzie istnieje potwierdzony popyt, tam zwykle stara się za tym nadążać podaż.

- Bezpieczne lokowanie pieniędzy: na bankach świat się nie kończy. Jakie są możliwości „parkowania” pieniędzy poza bankami? [POWERED BY UNIQA TFI]

- „Kredytówka” bez kruczków? Jakie cechy powinna mieć karta kredytowa jako źródło awaryjnej płynności? I czy ta karta „dowozi”? [POWERED BY UNICREDIT]

- Jak powinno być ustalane „sprawiedliwe” oprocentowanie pieniędzy, które trzymamy w bankach? I dlaczego to my musimy o to walczyć? [POWERED BY TRADE REPUBLIC]

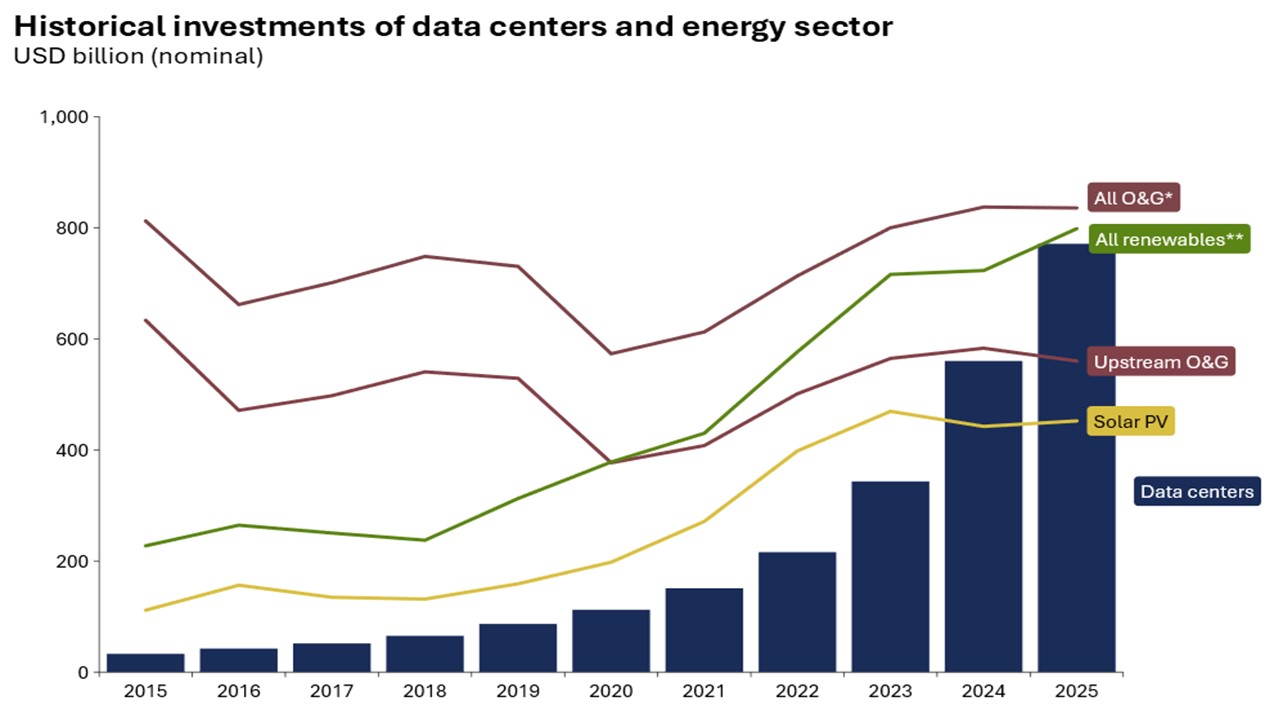

Wydatki na centra danych prześcigną inwestycje w OZE?

Najnowszym wydarzeniem o wymiarze historycznym było to, że według obliczeń globalnego think-tanku Rystad Energy po raz pierwszy roczne inwestycje w centra danych prawie zrównały się z wydatkami ponoszonymi na odnawialne źródła energii (ang. all renewables). Wyniosły mniej więcej 771 mld dolarów.

Z poniższej infografiki płynie jeszcze jeden, być może zaskakujący wniosek. Nakłady na energię kopalną (ang. O&G, skrót od „oil and gas”) mają się zupełnie dobrze. To na węglowodory świat wciąż wydaje najwięcej. Zwraca w tym miejscu zwłaszcza to, że mniej więcej od 2020 r. wyraźnie wzrosły wydatki w segmencie upstream, czyli poszukiwań i wydobycia ze złóż ropy naftowej i gazu ziemnego.

Źródło: Rystad Energy

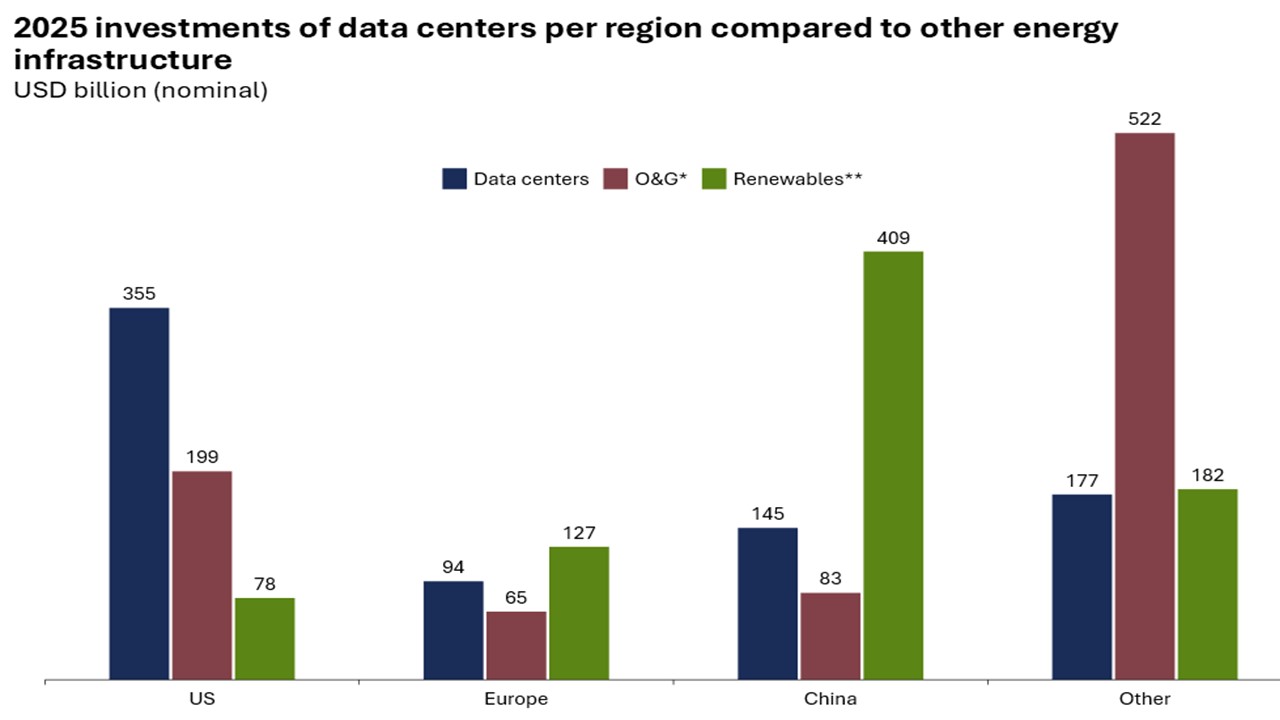

Najpotężniejsze pieniądze w centra danych inwestowane są w Stanach Zjednoczonych – w zeszłym roku wydano na nie 355 mld dol. Ameryka wygląda inaczej niż Europa i Chiny, gdzie nakłady na odnawialne źródła energii (OZE) pochłonęły dużo więcej kapitału niż w segmencie oil and gas.

Inwestycje w centra danych nie są równomierne. Największym rynkiem są Stany Zjednoczone, które w 2025 roku stanowiły 42% zainstalowanej mocy obliczeniowej, czyli dwukrotnie więcej, niż miały Chiny kontynentalne. Indie zajmowały trzecie miejsce, z „przepustowością” nieznacznie wyższą niż pozostałe dziesięć największych rynków – w tym kraje z Ameryki Północnej, Azji i Pacyfiku oraz Europy. Jednak przyszłe inwestycje prawdopodobnie będą bardziej rozproszone geograficznie.

W miarę jak zapotrzebowanie na energię z centrów danych przekracza 10% w wielu krajach, ograniczenia dotyczące dostępu do energii, dostępności gruntów i innych infrastruktur skłonią operatorów do poszukiwania nowych rynków. „Do 2030 roku, na podstawie naszej oceny zainstalowanej mocy, zobaczymy silny wzrost na rynkach takich jak Finlandia, Portugalia i Tajlandia” – prognozują Minh Khoi Le i Fredrik Ellekjær, analitycy Rystad Energy.

Źródło: Rystad Energy

Z grubsza można podzielić centra danych na cztery typy. Pierwszy to centra danych przedsiębiorstw. Popularyzacja outsourcingu doprowadziła do tego, że rozwinął się biznes „kolosów”, czyli kolokacyjnych centrów danych, w których firmy mogą wynajmować przestrzeń i łączność sieciową od zewnętrznego dostawcy. Działają też centra danych brzegowych – kompaktowe, zdecentralizowane obiekty przetwarzające dane bliżej użytkowników końcowych. Ostatni rodzaj to centra danych w chmurze, czyli olbrzymie obiekty obsługiwane przez dostawców usług chmurowych (np. Amazon Web Services, Microsoft Azure, Google Cloud Platform).

Czy góry pieniędzy wydawane na centra danych się zwrócą?

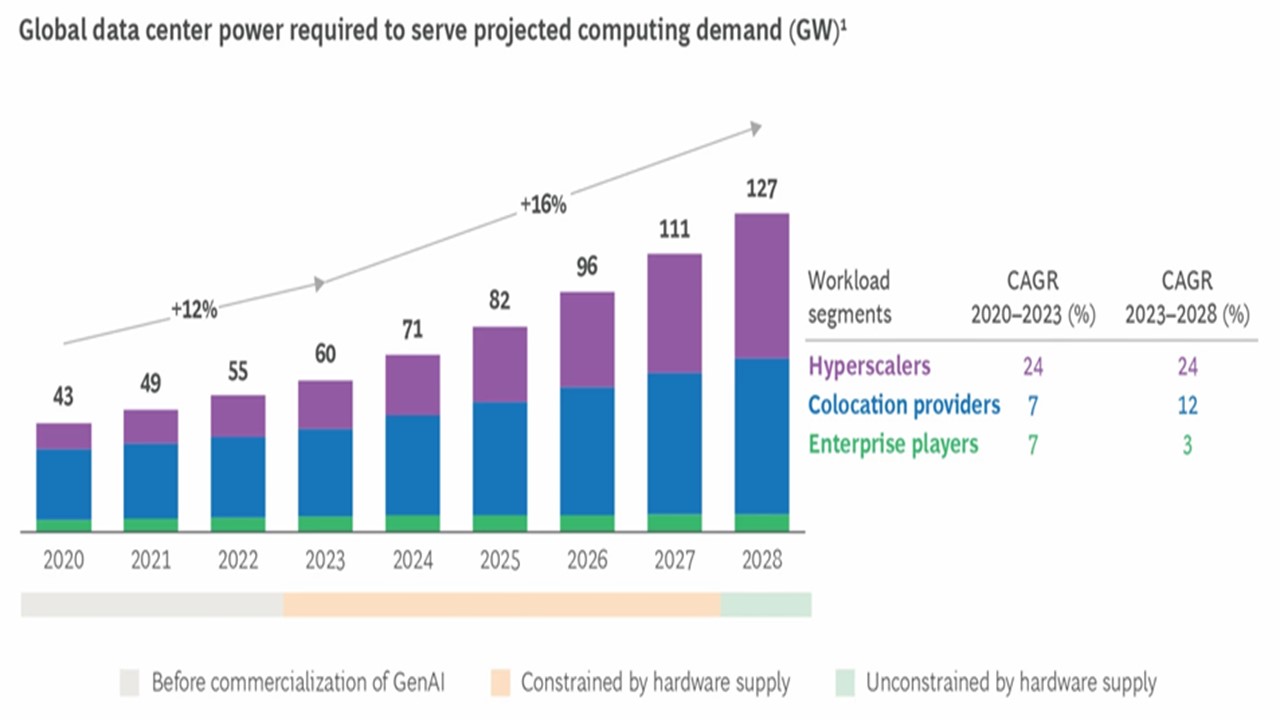

Według Morgana Stanleya do 2029 r. na centra danych na całym świecie zostaną wydane prawie 3 biliony dolarów, a McKinsey szacuje, że do 2030 r. nakłady inwestycyjne wyniosą blisko… 7 bilionów dolarów. W tym wyścigu przewodzą właśnie największe firmy technologiczne – hiperskalerzy, do których zalicza się m.in. Amazon, Microsoft, Google, Meta Platforms, Alibabę, Tencent i Baidu. Mają oni generować 60% całego wzrostu branży w latach 2023–2028. A ich udział w globalnym zapotrzebowaniu na moc dostarczaną przez centra danych ma się zwiększyć z 35% do 45% – uważa Boston Consulting Group (BCG).

Czy te wydatki kiedykolwiek się zwrócą? Nauka przybliża ludzkość do przełomu w dziedzinie obliczeń kwantowych, dzięki czemu można spodziewać się poprawy wydajności sprzętu. Czy rozwiązania kwantowe zastąpią karty GPU (dostarczane m.in. przez Nvidię) stosowane na potrzeby trenowania AI? Takiemu założeniu przeczy część ekspertów opowiadających się za hybrydowym modelem, w którym jest miejsce dla GPU i komputerów kwantowych. „Kwanty” są świetne w szybkim rozwiązywaniu dość wąskiego spektrum problemów.

Niewykluczone, że w centrach danych obok procesorów CPU i GPU znajdzie się za jakiś czas jednostka przetwarzania kwantowego (QPU), odpowiedzialna m.in. za przekazywanie zadań pomiędzy częściami składowymi systemu. IBM ma komputery kwantowe wdrożone w instytucjach badawczych, gdzie są używane obok klasycznych superkomputerów. Microsoft przedstawił pierwszy na świecie procesor kwantowy, który został tak zaprojektowany, aby pasował do standardowych szaf serwerowych. Nvidia wprowadziła Ising, rodzinę otwartych modeli AI stworzonych do hybrydowego prowadzenia obliczeń kwantowo-klasycznych.

Na razie giganci technologiczni zaplanowali ogromne budżety inwestycyjne, z których znaczną część pochłonęły wydatki na infrastrukturę AI – Amazon zaplanował ok. 100 mld dol., Alphabet ok. 75 mld dol., a Meta ok. 65 mld dol. Według ekspertów budowlanych Allianz Commercial centra danych średniej wielkości kosztują obecnie od 500 mln do 2 mld dol. A prawdziwa „zabawa” zaczyna się dopiero gdzieś w okolicach 20 mld dol. W październiku zeszłego roku Chiny jako pierwsze na świecie zaprezentowały komercyjne podwodne centrum danych w prowincji Hainan. Woda morska stanowi ogromne, bezpłatne i stałe źródło chłodzenia. Sprawia ona to, że obiekt jest o 40–60% bardziej efektywny energetycznie niż tradycyjne obiekty lądowe.

Przedsiębiorcy widzą też potencjał wybudowania centrów danych poza naszą planetę. Jeff Bezos, założyciel Amazona, przewiduje, że w ciągu najbliższych 10–20 lat centra danych mogą powstać w kosmosie. Z planem „wyekspediowania” tego typu instalacji poza Ziemię nosi się Elon Musk, który pracuje nad projektem kosmicznych farm energetycznych połączonych z centrami danych w ramach szykującego się do czerwcowej oferty publicznej akcji SpaceX.

Źródło: Boston Consulting Group

Neochmury kuszą inwestorów giełdowych

Obok hiperskalerów, z których część zalicza się do słynnej grupy Mag7, wyrósł nowy segment informatyczny – operatorzy neochmury (ang. neocloud). Analitycy australijskiego operatora centrów danych Next DC przywołali proste skojarzenie: jeśli operatorzy dużych chmur to supermarkety ogólnego przeznaczenia, to neochmurowcy są wysoce wyspecjalizowanymi delikatesami, które służą dokładnie temu, czego firmy oparte na AI najbardziej potrzebują – wydajności, elastyczności i szybkości.

„Neoclouds to nowy rodzaj dostawców chmury stworzony od podstaw, aby wspierać sztuczną inteligencję oraz wysokowydajne obliczenia. W przeciwieństwie do powszechnie znanych marek takich jak Amazon Web Services, Microsoft Azure czy Google Cloud neoclouds są zaprojektowane specjalnie do jednej rzeczy: dostarczania surowej, skalowalnej mocy obliczeniowej, zwłaszcza wykorzystując procesory graficzne (GPU) do najbardziej wymagających zadań” – wskazali analitycy Next DC.

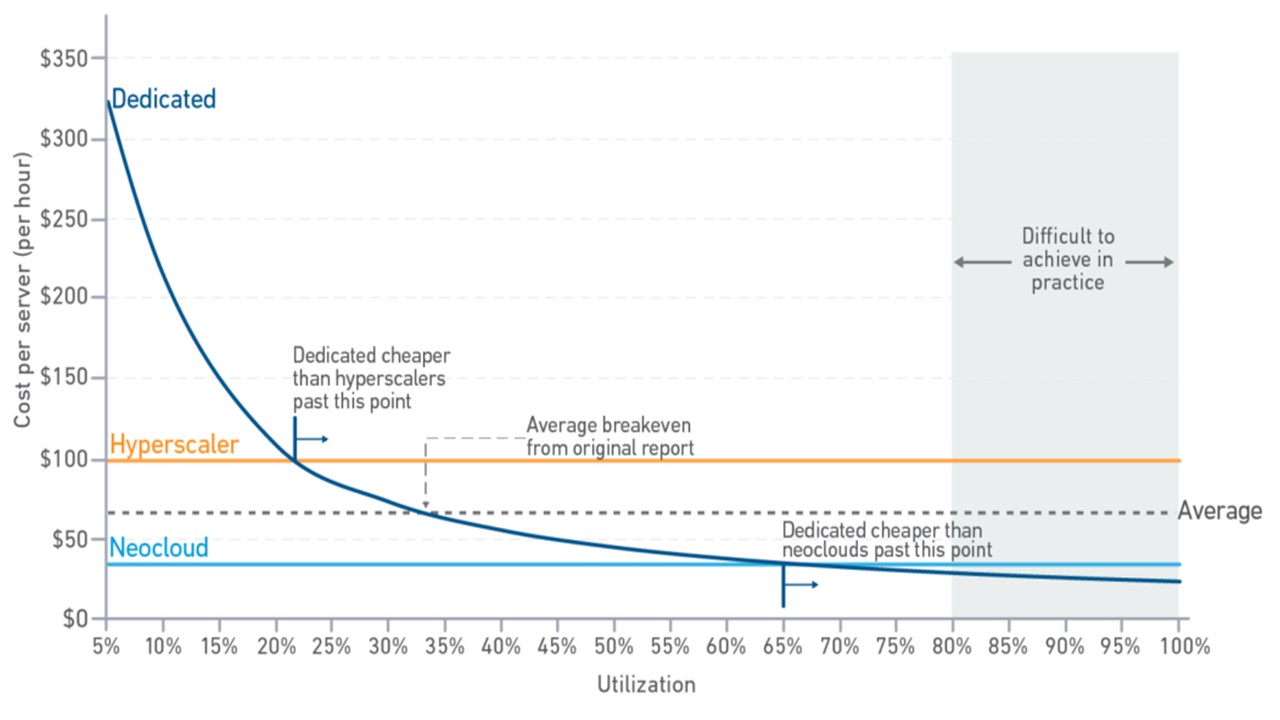

Specjalizacja oferuje atuty. Zdaniem Uptime Institute korzystanie z usług operatorów neochmury może przynieść duże oszczędności w porównaniu z tradycyjnymi dostawcami. W przeliczeniu na jednostkowy koszt serwera na godzinę opłata wyniesie prawie 100 dol. dla hiperskalera chmurowego, ale tylko 33 dol. w przypadku neochmury. Z dokładniejszym wyjaśnieniem ekonomiki działania chmury hiperskalerów i neoclouds zapoznasz się tutaj.

Źródło: Uptime Institute

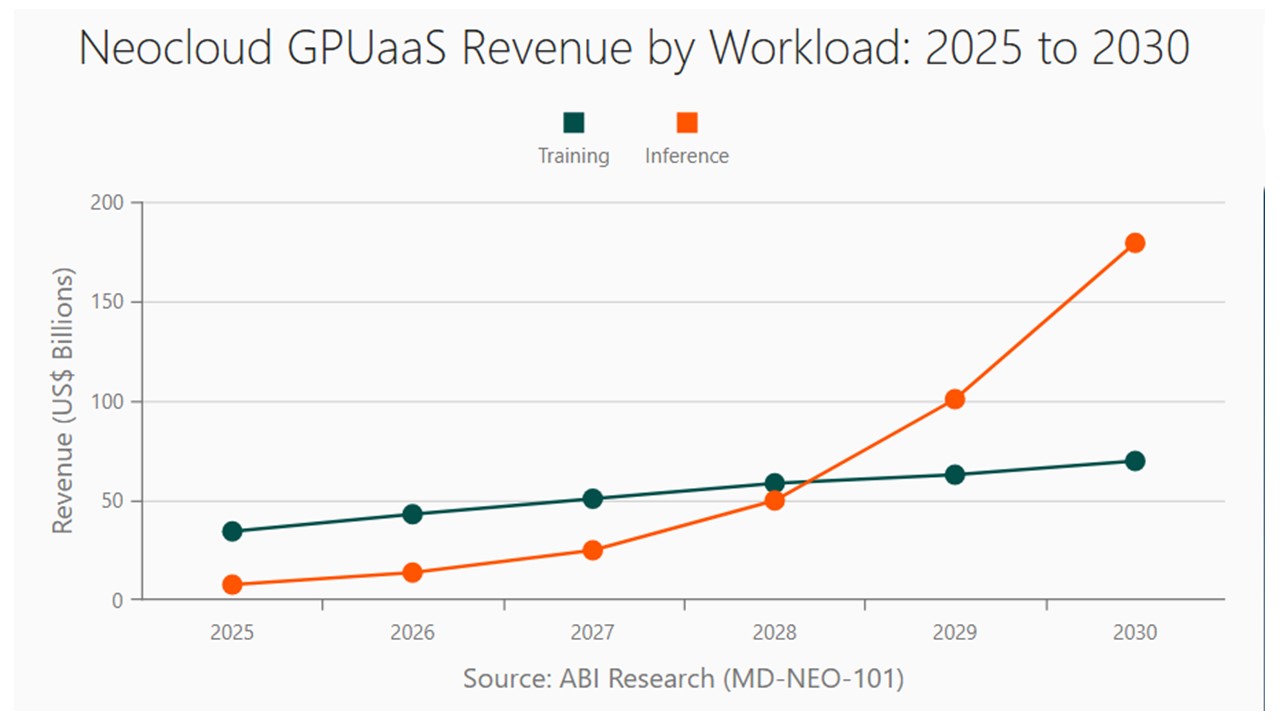

Perspektywy dla biznesu neochmury wyglądają imponująco. Według szacunków ABI Research przychody sektora mają wzrosnąć z 42,2 mld dol. w 2025 r. do 248,7 mld dol. w 2030 r. Średnioroczne tempo wzrostu sprzedaży (CAGR) ma być na poziomie 43%. Nie jest mi znana druga branża, która w horyzoncie pięcioletnim może pochwalić się prognozą corocznej poprawy przychodów na poziomie ponad 40%.

Źródło: ABI Research

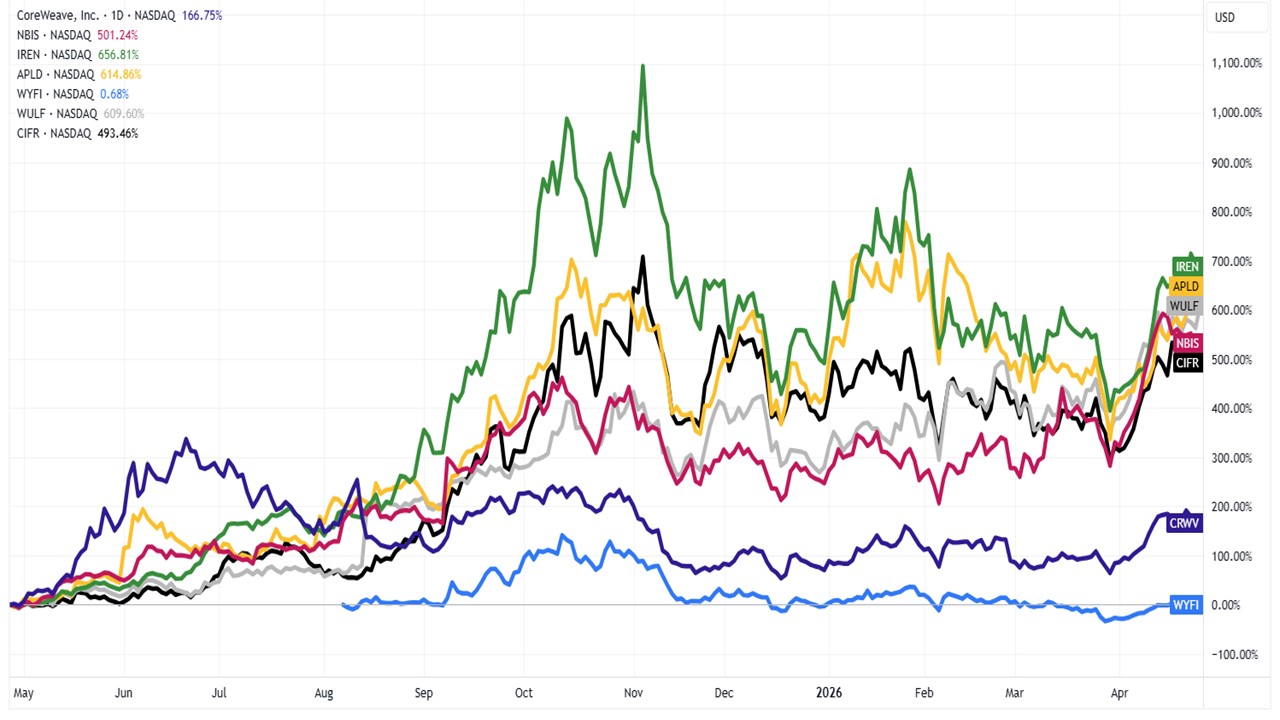

Potężne spodziewane tempo rozwoju neochmurowców kusi inwestorów. Na poniższej infografice zaprezentowane zostały zmiany kursów akcji siódemki giełdowych firm neocloud. Liderami pod względem rozmiaru są przede wszystkim CoreWeave (CRWV), Nebius (NBIS) i Iren (IREN) – kapitalizacja giełdowa każdej z tych spółek przekraczała 10 mld dol. Reszta jest dużo mniejsza – kilka miliardów dolarów kapitalizacji rynkowej to przypadki Applied Digital (APLD), TeraWulf (WULF) i Cipher Mining (CIFR), a WhiteFiber (WYFI) ma raptem kilkaset milionów dolarów wartości rynkowej.

Wspólną cechą firm neochmury są gigantyczne wzrosty kursów ich akcji w przeciągu ostatnich 12 miesięcy. Mówimy o zwyżkach liczonych zwykle w setkach procentów (z wyjątkiem WYFI), a najbardziej imponująco wyglądają pod tym kątem IREN (+657%), APLD (+615%) i WULF (+610%).

Źródło: TradingView

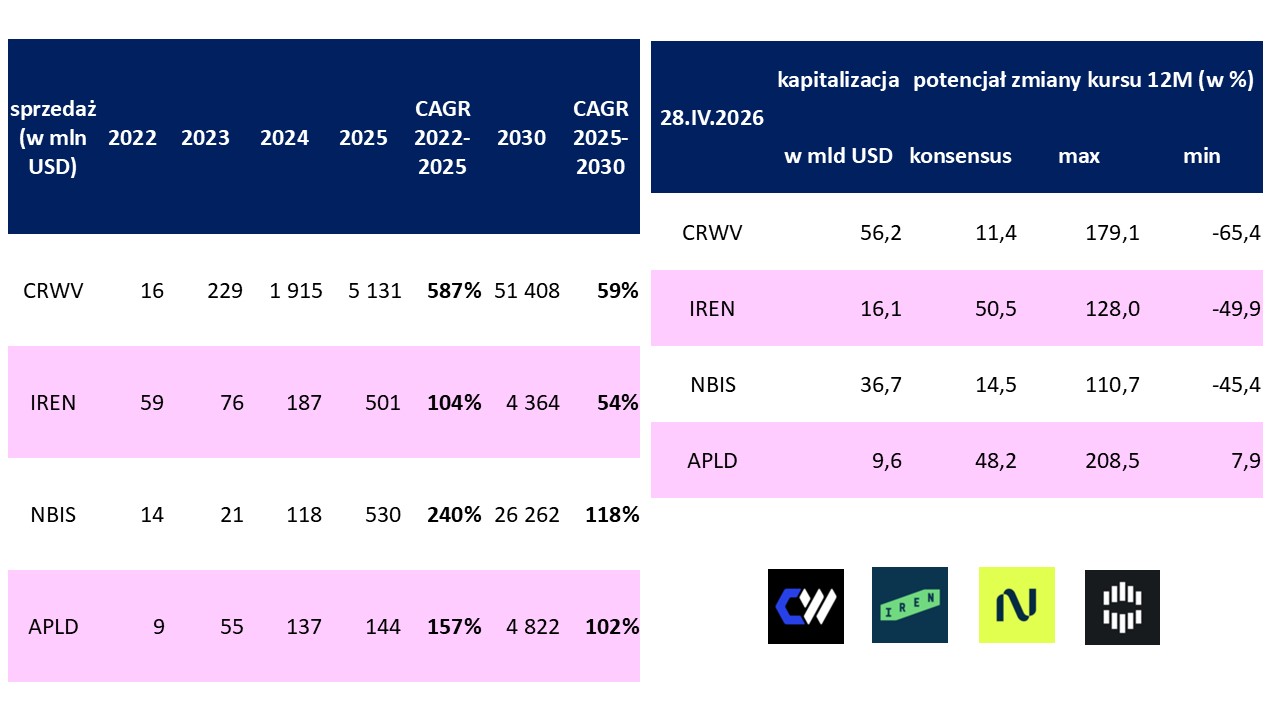

Lewa tabela poniższej infografiki zawiera dane dotyczące średniorocznego wzrostu sprzedaży (CAGR) za lata 2022–2025 dla kluczowej, moim zdaniem, czwórki neoclouds (CRWV, NBIS, IREN i APLD). Wygląda na to, że imponujące stopy zwrotu z akcji nie wzięły się z niczego. Średnioroczne tempo poprawy sprzedaży każdej z tych czterech firm było trzycyfrowe. To wszystko tłumaczył młody staż życia neochmurowców, co było związane z wejściem AI do mainstreamu. Dynamika wzrostu przychodów zakładana na przyszłość jest już niższa – mówimy o wzroście w tempie co najmniej 60% rocznie w latach 2025–2030.

Neochmura to przyszłość? Co może pójść nie tak?

Wśród analityków jest ogromny rozstrzał prognoz co do docelowego poziomu wartości akcji w stosunku do wyceny giełdowej. Średnia dla każdego z przedstawicieli neochmury sugeruje potencjał dwucyfrowych wzrostów – najlepiej to wygląda dla NBIS i APLD. Spójrzmy jednak na poziomy skrajne (max. i min.). Najbardziej pesymistycznie usposobieni analitycy zakładają, że za rok kurs akcji większości grupy może się przepołowić (CRWV, IREN i NBIS). Z drugiej strony najwięksi optymiści widzą bez wyjątku trzycyfrowe stopy zwrotu.

Źródło: opracowanie własne na podstawie FactSet i Fintel

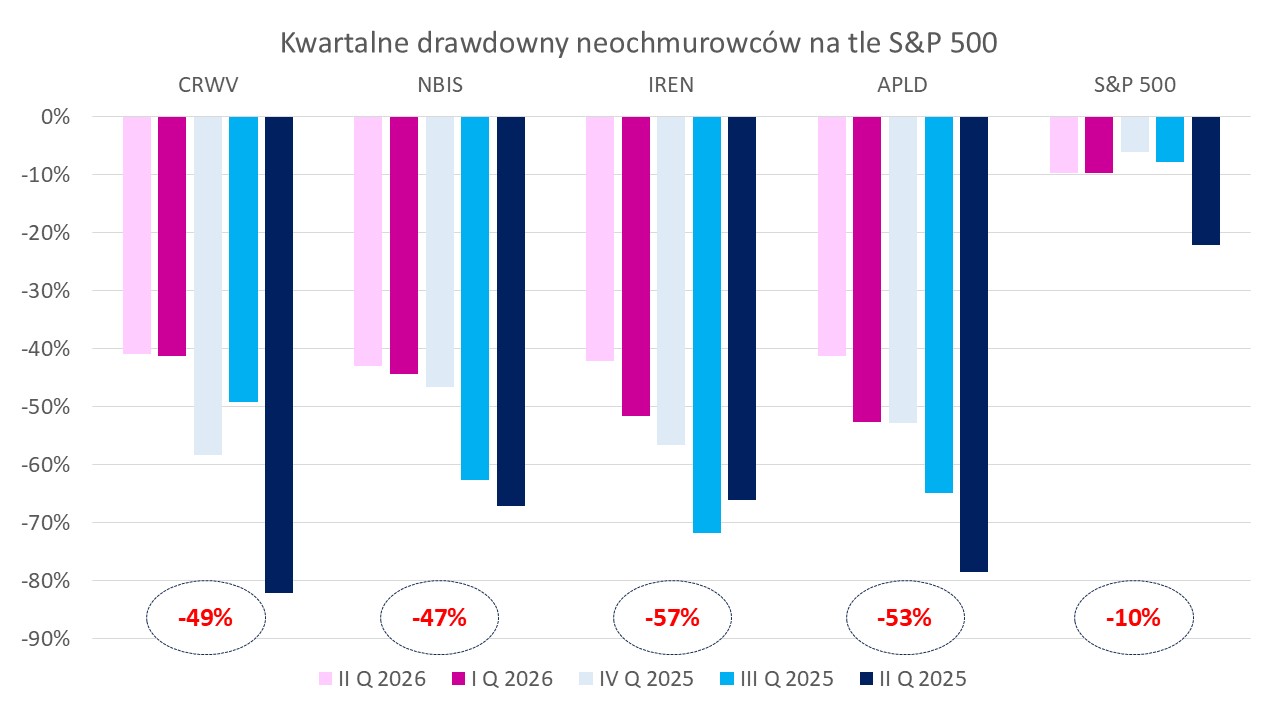

To na pewno nie jest pomysł inwestycyjny dla inwestorów, którzy mają niską awersję do ryzyka. Medianowe kwartalne obsunięcie dla indeksu S&P 500 dla pięciu ostatnich kwartałów to 10%. Tę wartość przemnóżmy przez pięć, a otrzymamy średnią zmienność spółek neochmury. To pokazuje, że będzie bujało, ale oznacza to również, że stawiając na właściwego konia, możemy pięknie posurfować na fali wznoszącej.

Źródło: opracowanie własne na podstawie stooq.pl

Część czytelników „Subiektywnie o Finansach” unika inwestowania w poszczególne spółki, zwłaszcza przy takiej skali wahliwości. Poszukujecie wehikułów do inwestowania indeksowego, które najczęściej utożsamia się z funduszami ETF. Krótki okres funkcjonowania branży neochmury na giełdzie, skromna liczebność spółek, a do tego bardzo wysoka zmienność cen akcji nie przysłużyły się do stworzenia żadnego ETF-u, który śledziłby ją.

Neochmurowcy trafiają wprawdzie do „szerszych” funduszy z ekspozycją na AI, ale tam są tłamszeni wagowo, ponieważ pierwsze skrzypce w takich wehikułach grają hiperskalerzy. Nie widzę w związku z tym większego sensu poszukiwania ekspozycji na neochmurę za pomocą tego typu ETF-ów, bo i tak się jej nie uzyska.

—————————–

CZYTAJ WIĘCEJ O SPÓŁKACH TECHNOLOGICZNYCH:

———————————-

CZYTAJ TEŻ HOMODIGITAL:

—————————–

SUBSKRYBUJ NASZ KANAŁ W YOUTUBIE:

„Subiektywnie o Finansach” jest też na Youtubie. Rozmowy z ciekawymi ludźmi, cotygodniowy „Magazyn”, a poza tym komentarze i wideofelietony poświęcone Twoim pieniądzom oraz poradniki i zapisy edukacyjnych webinarów. Koniecznie subskrybuj kanał „Subiektywnie o Finansach” na platformie Youtube

—————————–

WIĘCEJ O PIENIĄDZACH I TECHNOLOGIACH:

———————————-

ZAPISZ SIĘ NA NASZE NEWSLETTERY:

ZAPISZ SIĘ NA NASZE NEWSLETTERY:

>>> W każdy weekend sam Samcik podsumowuje tydzień wokół Twojego portfela. Co wydarzenia ostatnich dni oznaczają dla Twoich pieniędzy? Jakie powinieneś wyciągnąć wnioski dla oszczędności? Kliknij i się zapisz.

>>> Newsletter „Subiektywnie o Świ(e)cie i Technologiach” będziesz dostawać na swoją skrzynkę e-mail w każdy czwartek bladym świtem. Będzie to podsumowanie najważniejszych rzeczy, o których musisz wiedzieć ze świata wielkich finansów, banków centralnych, najpotężniejszych korporacji oraz nowych technologii. Kliknij i się zapisz.