Dolar musi upaść – wieszczą niektórzy. Czy mają rację? W historii świata było tak, że imperia gospodarcze traciły na znaczeniu, przekazując pałeczkę hegemonii innemu liderowi, co odbijało się negatywnie na sile ich walut. Supremacja dolara też już bywa kwestionowana, gdyż Ameryce urósł potężny rywal azjatycki w postaci Chin. Zdaniem analityków ING „zielony” utracił już częściowo status safe haven. Ale czy to oznacza, że musi upaść? Jakie są efekty analizy badaczy z holenderskiego banku?

Ekipa Donalda Trumpa niejednokrotnie dawała do zrozumienia, że po drodze jej ze słabszym dolarem. Miało to nawet przybrać ustrukturyzowaną formę. Otoczenie prezydenta USA ze Stephenem Miranem na czele parło do zawarcia Mar-a-Lago Accord, czyli porozumienia, które miało być wzorowane na układzie Plaza Accord z września 1985 r., gdy wskutek skoordynowanej na szczeblu państwowym akcji Japonii, Niemiec, Francji i Wielkiej Brytanii doprowadzono do gruntownej dewaluacji dolara wobec marki niemieckiej i jena. O tym pomyśle pisałem w zeszłym roku tutaj.

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

Te marzenia decydentów do tej pory nie przybrały ustrukturyzowanej formy, a dolar nawet bez tego czynnika solidnie osłabił się wobec innych ważnych walut. Pogłębiające się deficyty – handlowy i budżetowy – oraz agresywna i chaotyczna polityka na scenie międzynarodowej mogły przysłużyć się pogorszeniu postrzegania dolara. Przejściowo dolar umocnił się po wybuchu wojny w Zatoce Perskiej.

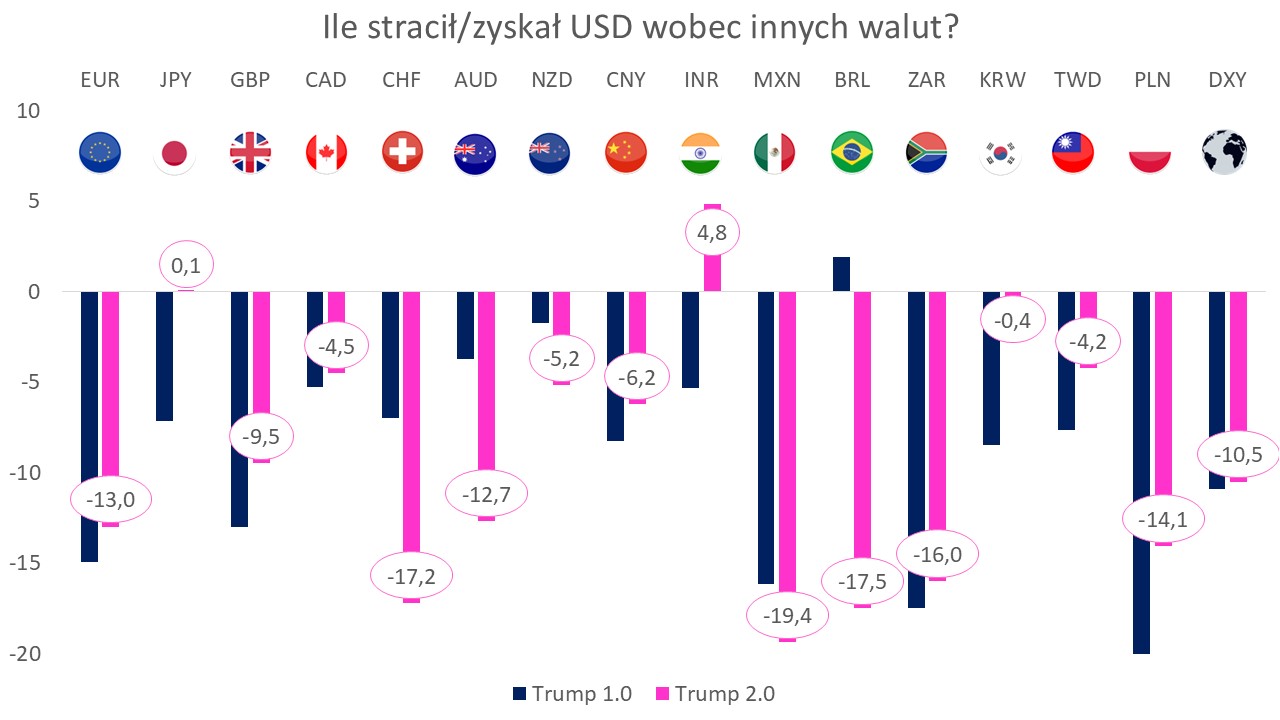

Donald Trump sprawuje urząd prezydenta po raz drugi. Na poniższej infografice mamy zestawienie wybranych najważniejszych walut rynków rozwiniętych i wschodzących oraz US Dollar Index – DXY (koszyka tworzonego przez waluty głównych partnerów handlowych) za czasów pierwszej (Trump 1.0) i drugiej (Trump 2.0) kadencji Republikanina. Widać wyraźnie korelację – sprawowaniu rządów przez Trumpa towarzyszyło osłabianie dolara wobec innych walut.

Źródło: opracowanie własne na podstawie stooq.pl

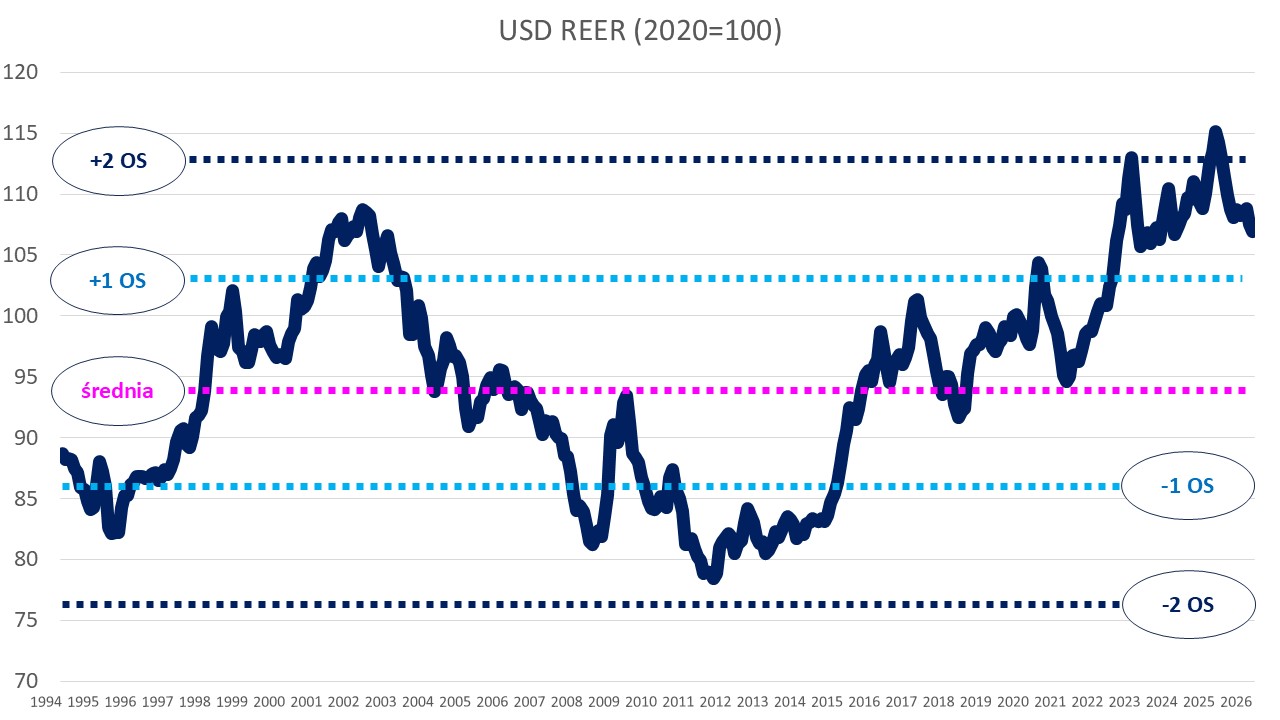

W drugiej kadencji prezydenckiej „zielony” najbardziej stracił (po kilkanaście procent) wobec peso meksykańskiego, reala brazylijskiego, franka szwajcarskiego, randa południowoafrykańskiego i naszego złotego. Efektem przeceny dolara jest to, że wrócił on od skrajnego przewartościowania na bazie REER (realnego efektywnego kursu walutowego), które w zeszłym roku przekroczyło dwa dodatnie odchylenia standardowe i było najwyższe od 1994 r., do poziomów mniej radykalnych.

Źródło: opracowanie własne na podstawie FRED

Czy dolar musi upaść? „Bezpieczne przystanie” to odrębna grupa aktywów

Pod pojęciem bezpiecznej przystani kryją się niektóre aktywa, które powszechnie uznaje się za odporne na zawirowania w sferze gospodarczej i/lub geopolitycznej. Należą do nich dolar amerykański, jen japoński i frank szwajcarski (waluty), złoto, amerykańskie i niemieckie rządowe papiery dłużne (obligacje i instrumenty rynku pieniężnego, np. bony skarbowe) oraz akcje defensywne (dobra konsumpcyjne podstawowego użytku, użyteczność publiczna, ochrona zdrowia).

Ich wspólną cechą jest to, że zachowują lub nawet zwiększają swoją wartość w czasach zawirowań na rynku. Są one szczególnie cenione w okresach, gdy inwestorów cechuje awersja do podwyższonego ryzyka (nie oznacza to, że aktywa safe haven pozbawione są ryzyka).

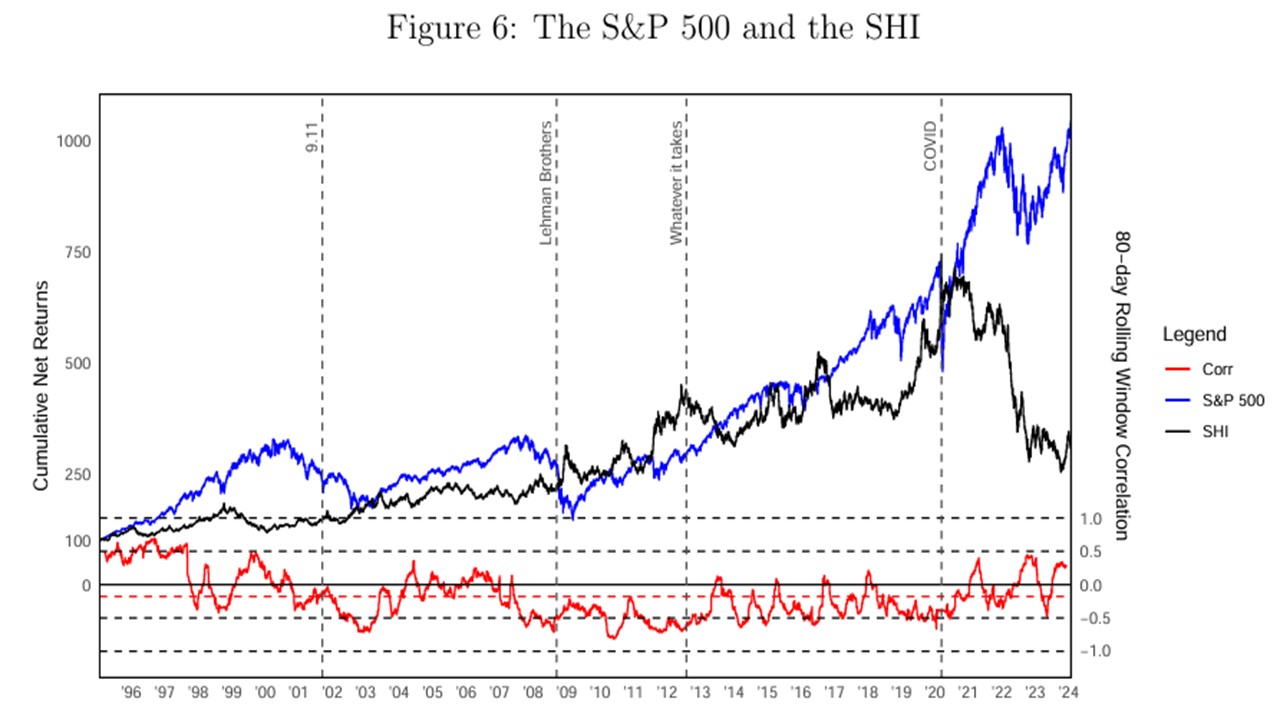

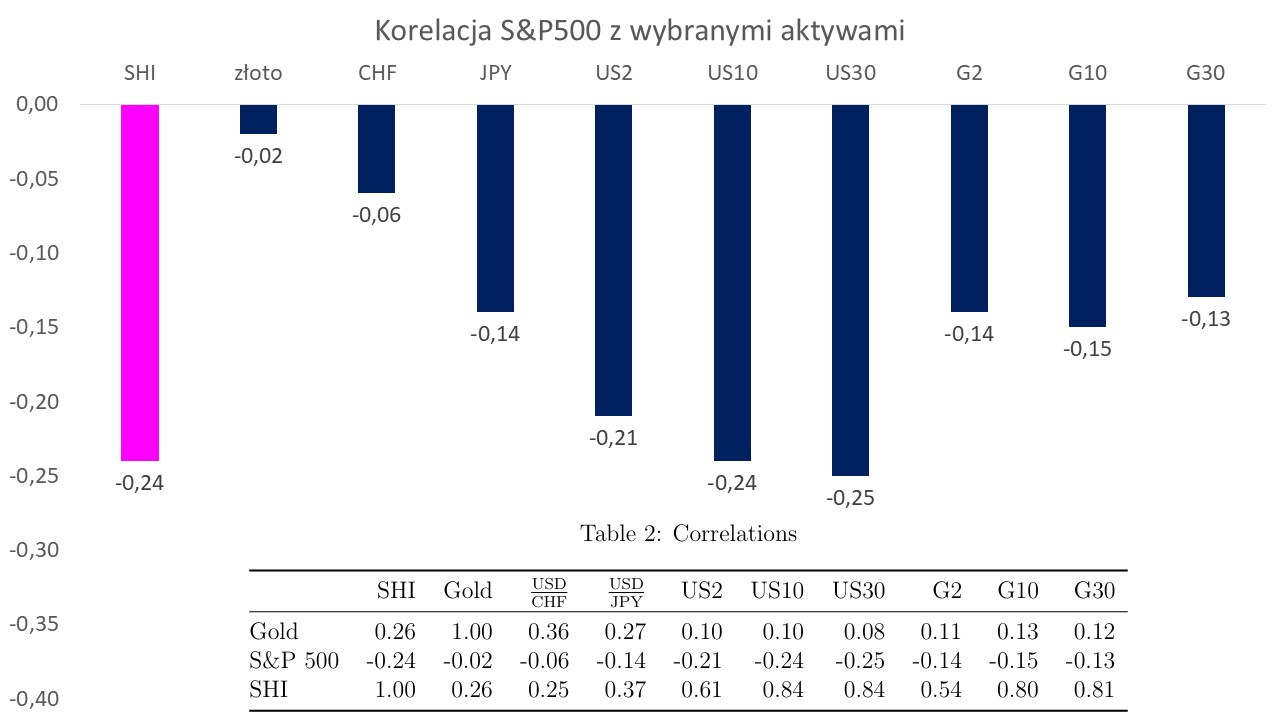

Mimo że rachubę wchodzą instrumenty finansowe o zróżnicowanych charakterystykach, niektórzy naukowcy uważają, że jest to odrębna grupa aktywów. Tego zdania jest trójka badaczy z Australii i Niemiec: Dirk G. Baur (University of Western Australia) oraz Thomas Dimpfl i Javier Pena (University of Hohenheim), którzy opublikowali na ten temat pracę – zapoznasz się z nią tutaj. Trio utworzyło Safe Haven Index (SHI), czyli miarę zachowania instrumentów bezpiecznej przystani, w skład którego weszły złoto, frank, jen i rządowe obligacje amerykańskie i niemieckie (o terminie zapadalności 3 lata, 10 lat i 30 lat).

Według ich obliczeń SHI w latach 1994–2024 był ujemnie skorelowany z indeksem S&P 500 (-0,24), co oznaczało, że oba indeksy poruszały się w przeciwstawnych kierunkach. Dla zobrazowania tego trendu dopowiem, że spadek S&P 500 o każdy 1% wiązał się ze wzrostem indeksu SHI o 0,24%.

Źródło: Baur et al. (2024)

Ta korelacja w podziale na poszczególne składniki SHI nie była jednolita. Złoto wykazało najniższą, minimalnie ujemną korelację z indeksem akcji S&P 500. Najwyższa ujemna korelacja charakteryzowała obligacje amerykańskie (zwłaszcza o dłuższym terminie zapadalności – 10 i 30 lat, czyli US10 i US30), a następnie niemieckie papiery dłużne i jena.

Źródło: opracowanie własne na podstawie Baur et al. (2024)

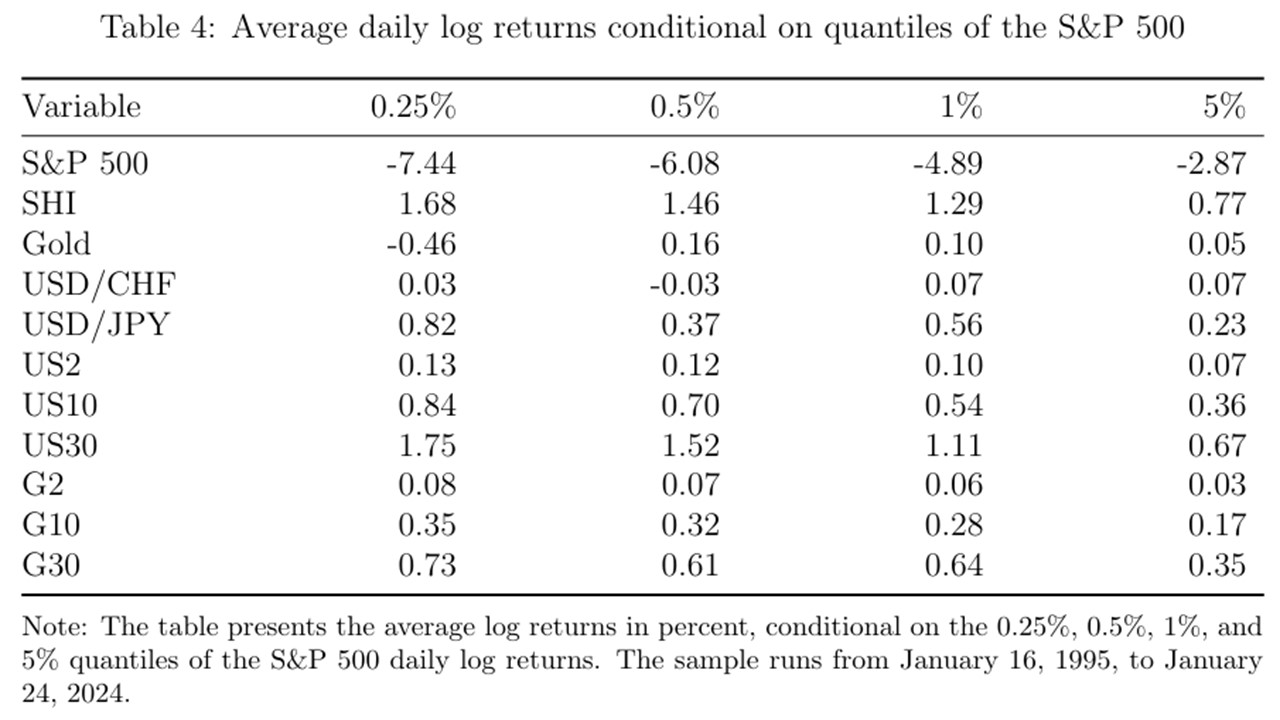

Analitycy wgłębili się dokładniej w zmiany stóp zwrotu z S&P 500 w porównaniu ze składowymi SHI w najbardziej mrocznych dniach giełdowych (najgorsze 0,25% sesji, 0,5%, 1% i 5%). Podczas najgorszych 0,25% dni handlowych dla S&P 500, które można utożsamiać z krachami na modłę ataku na World Trade Center, upadku Lehman Brothers, kryzysu zadłużeniowego w strefie euro i epidemii COVID-19, SHI osiągnął przeciętny zwrot na poziomie 1,68%, podczas gdy S&P 500 tracił 7,44%.

Źródło: Baur et al. (2024)

Wszystko płynie, czyli tymczasowość „bezpiecznych przystani”

Rynki finansowe nieustannie ewoluują. Ugruntowane koncepty ekonomiczne lub inwestycyjne często nie wytrzymują próby czasu w zderzeniu z rzeczywistością. Zastępują je inne idee i trendy. Widać to na osi czasu w długim terminie. Gdybyśmy przenieśli w czasie mieszkańca imperium brytyjskiego z czasów wiktoriańskich i powiedzieli mu, że funt szterling został zdetronizowany po II wojnie światowej przez dolara, to pewnie nie wierzyłby własnym uszom.

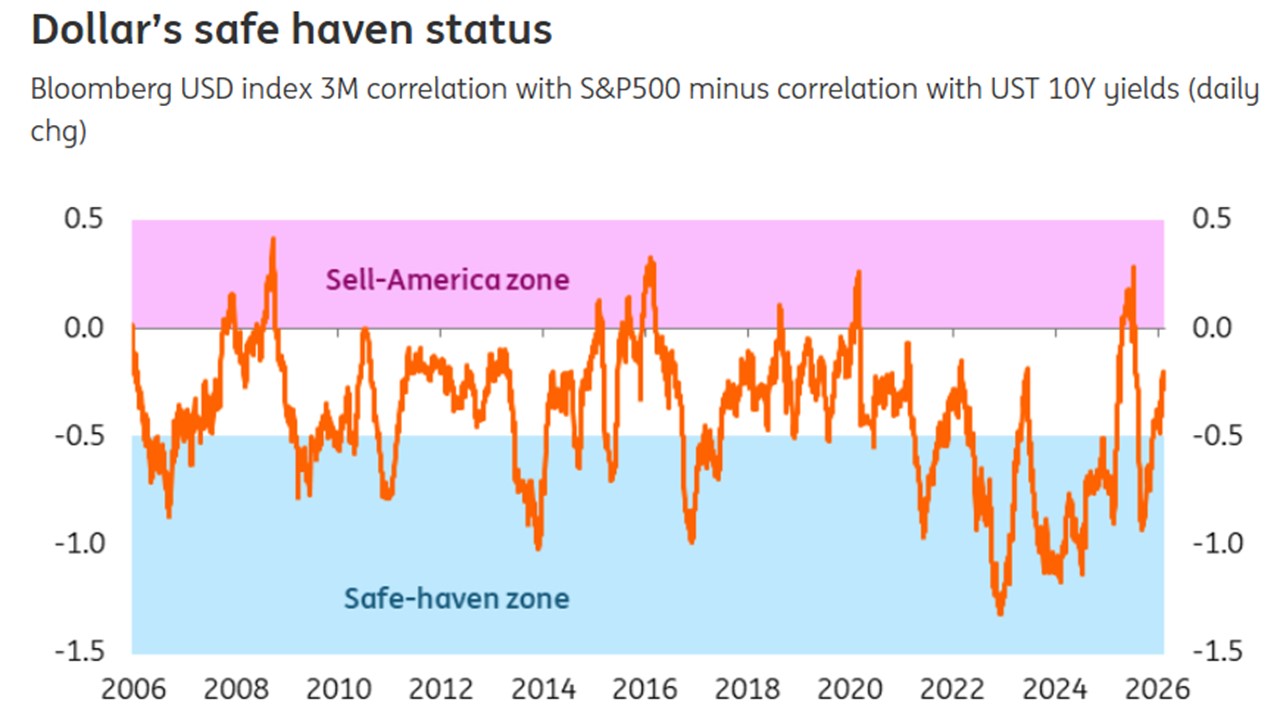

Status bezpiecznej przystani nie jest nadany raz na zawsze i nie podlega próbom kwestionowania tego statusu rzeczy. Ten trend rozumowania podzielają analitycy niderlandzkiej grupy ING: Chris Turner, Dmitriy Dolgin, Francesco Pesole, Padhraic Garvey. Eksperci instytucji finansowej spod znaku pomarańczowego lwa uważają, że dolar czasami ma status safe haven, a czasami go traci. Do tego wniosku doszli, porównując trzymiesięczną korelację pomiędzy indeksem dolara obliczanym przez Bloomberga a różnicą akcyjnego indeksu S&P 500 i rentowności 10-letnich amerykańskich obligacji skarbowych.

To dość unikalne podejście, gdyż w praktyce inwestycji jest raczej wykute zjawisko posiadania trwałego statusu bezpiecznej przystani, która owszem w długim terminie może wygasnąć bezpowrotnie (pewnie przed wiekami mogliby coś na ten temat powiedzieć ludzie opływający w nadmiar brytyjskich funtów szterlingów, niderlandzkich florenów, hiszpańskich reali de a ocho czy francuskich liwrów), ale nie podlega tymczasowości w terminie krótszym od niezwykle długiego.

Analitycy ING uważają, że reputacja dolara jako safe haven została nadszarpnięta. „Dolar stracił dużą część swojej wartości bezpiecznej przystani w porównaniu z rokiem 2024. Na wykresie identyfikujemy miarę wartości bezpiecznej przystani dolara, obliczając różnicę między trzymiesięczną korelacją indeksu dolara Bloomberga z amerykańskimi akcjami a rentownościami obligacji amerykańskich 10-letnich. Im bardziej negatywny indeks, tym bardziej dolar działa jak bezpieczna przystań, reagując pozytywnie na wyprzedaże akcji i wyższe długoterminowe rentowności obligacji skarbowych” – napisali eksperci niderlandzkiej instytucji finansowej.

Źródło: ING

Zgodnie z przyjętą przez ING metodologią dolar przebywa obecnie w strefie neutralnej (na biało), lecz nie zawsze tak bywało. Z punktu widzenia inwestora interesujące zdają się skrajne strefy, które mogą ilustrować ponadprzeciętną moc lub słabość dolara. W tym kontekście można przyjąć, że kiedyś obowiązujący trend odmieni się („zielony” w końcu straci moc lub słabość).

W związku z tym do sprawy można podejść pragmatycznie, uznając, że osiągnięcie przez najważniejszą walutę świata poziomu -0,8 w strefie bezpiecznej przystani stanowi moment, od którego może dryfować ona w przeciwnym kierunku (w stronę sell-America zone). W ciągu ostatnich dwóch dekad byliśmy świadkami ośmiu takich epizodów.

Przyjmijmy zatem mocnego dolara na poziomie -0,8 jako miarę zachęcającą do obstawienia przyszłego kierunku notowań wbrew aktualnym trendom (czyli spodziewamy się nadchodzącego osłabienia), przy czym ja akurat użyłem do oceny tego US Dollar Index, który jest wyliczany przez derywatową giełdę ICEUS. Średnia roczna stopa zwrotu podczas sześciu epizodów (ostatnie dwa z 2025 odpadają, ponieważ nie upłynęło jeszcze 12 miesięcy od dotarcia indeksu do -0,8) wyniosła 1,1%, a największe zyski zapewniły dwa epizody – z 2014 r. (+16,6%) i z 2021 r. (+13,3%).

Można do tego podejść jeszcze przeciwnie – uznajemy, że osiągnięcie poziomu +0,25 stanowi moment, który zapowiada koniec słabego dolara i obstawiamy jego umocnienie. Do takiej sytuacji doszło czterokrotnie na przestrzeni minionej dwudziestolatki (2008, 2016, 2020, 2025), lecz ostatniego epizodu nie uwzględniam, ponieważ nie upłynął jeszcze rok od osiągnięcia tego pułapu. Na bazie trzech wcześniejszych epizodów, gdy indeks dolarowy dotarł do +0,25, okazuje się, że po upływie roku od tego wydarzenia „zielony” średnio umocnił się o 2,9%.

Supremacja dolara nie zgaśnie, bo… nie ma „zamiennika”?

W ostatnim czasie żywo dyskutuje się o tym, czy nie nadszedł czas, gdy należy mówić, że dolar stracił swoją wiodącą rolę w ekosystemie finansowym świata. Traktuję tego typu rozważania za zbędne i marnotrawiące jedynie czas. Moim zdaniem supremacja dolara nie podlega dyskusji, a w dającej przewiedzieć się przyszłości nie ma żadnej waluty, która zdolna byłaby podważyć hegemoniczny status „zielonego”.

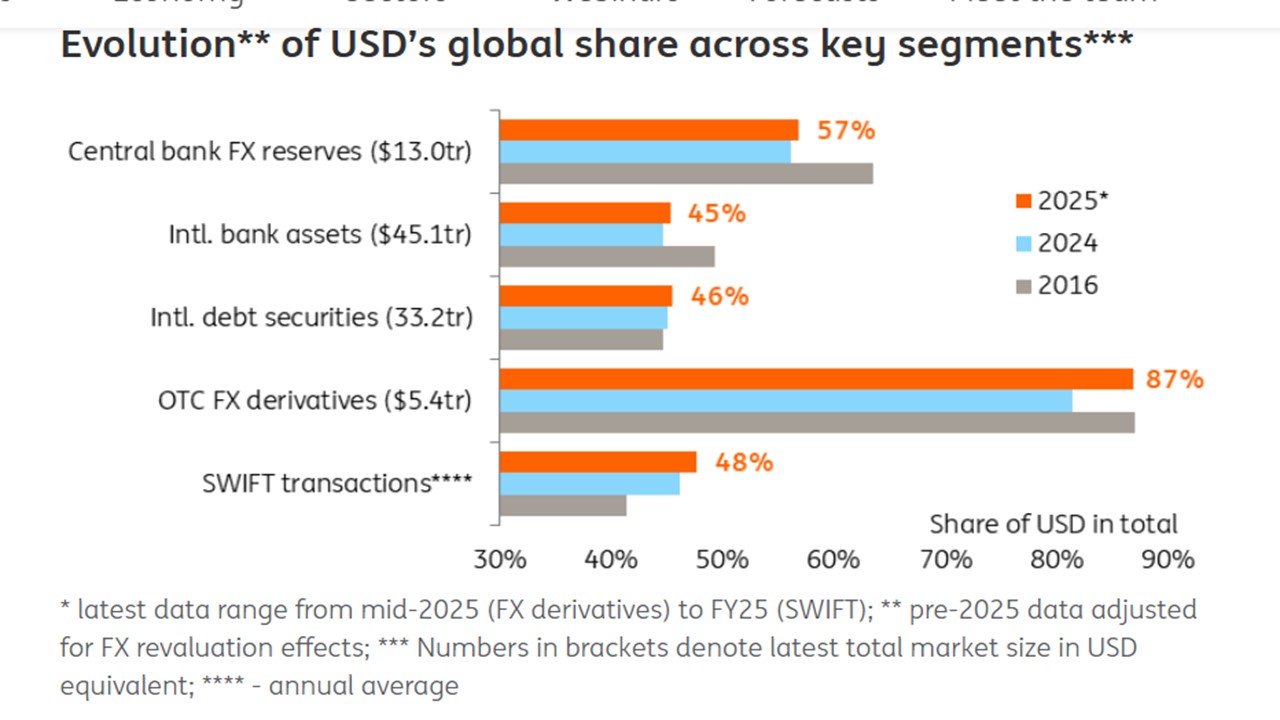

Żeby snuć takie rozważania, niezbędne jest pojawienie się na horyzoncie poważnego rywala. Niektórzy profeci mówią o euro, juanie czy mitycznej walucie sojuszu BRICS. Serio? A dlaczego? Dolar dominuje w światowym systemie finansowym. I gdy spojrzy się na oś czasu, to trudno dostrzec symptomy, że waluta doznała jakiejś poważnej zadyszki, nie mówiąc o jej detronizacji. Dolar odpowiada za prawie połowę transakcji rozliczanych za pomocą systemu SWIFT.

Blisko 60% rezerw utrzymywanych przez banki centralne jest w aktywach dolarowych. Mniej więcej połowa wyemitowanych papierów dłużnych i aktywów banków komercyjnych ma swoje źródło w „zielonym”. A niemal 9 na 10 transakcji derywatami walutowymi dotyczy dolara.

Źródło: ING

W tych rozmyślaniach o detronizacji dolara pomija się czasami fakt, że aby mówić o walutowej bezpiecznej przystani, to państwo-emitent jednostki monetarnej powinno cieszyć się wiarygodnością w oczach inwestorów. Na taki status zasługują kraje demokracji liberalnej, które rozumieją, co to wolny rynek, stabilne rządy, poszanowanie praw ludzkich, wielowymiarowy pluralizm, niezależne sądownictwo, a nie twory mniej lub bardziej zamordystyczne – z tego powodu triada USD, JPY, CHF cieszy się statusem bezpiecznej przystani. Wiarygodności walucie dodaje również to, że jest ona płynna, a nie sterowana przez państwo, i powszechnie akceptowana na całym świecie.

Mamy „wojenkę” w Iranie, dlatego aktualny stał się temat węglowodorowy. W związku z tym zwolennikom mniej lub bardziej spójnych teorii, które niektórzy zaliczają do spiskowych, podrzucam jeszcze do intensywnych przemyśleń kolejną – teorię petrodolara. Obecnie 80% transakcji ropą naftową odbywa się w dolarze. Po upadku systemu Bretton Woods, który został zainicjowany przez Richarda Nixona 15 sierpnia 1971 roku, gdy zawiesił wymienialność dolara na złoto, czego kontynuacją było przejście na płynne kursy walutowe w marcu 1973 roku, USA zawarły porozumienie z Arabią Saudyjską.

Ten strategiczny układ z 1974 r. zakładał, że saudyjska ropa miała być wyceniana i sprzedawana w dolarach, a w zamian Stany Zjednoczone miały zapewnić gwarancje bezpieczeństwa i dostęp do amerykańskich rynków finansowych. Dołączyły do tego układu inne kraje OPEC, co doprowadziło do standaryzacji walutowej handlu „czarnym złotem” – to rozwiązanie jest określane jako system petrodolarowy.

Dzięki temu posunięciu zwiększyła się atrakcyjność aktywów denominowanych w „zielonym”. Pieniądze pozyskane ze sprzedaży ropy naftowej często nie są zamieniane na inne waluty, tylko służą do inwestycji w papiery dłużne, akcje, inne klasy aktywów, co tylko umacnia supremację dolara – to przykład tzw. recyklingu dolara.

Żaden formalny traktat nie zobowiązuje krajów OPEC do używania dolara. To wynik precedensu z lat 70. poprzedniego stulecia, który z czasem przybrał formę konwencji niż czegoś osadzonego w ramach prawnych. W ostatnich latach niektórzy producenci węglowodorów (np. Arabia Saudyjska i Rosja) zaakceptowali juany, euro lub inne waluty w bilateralnych umowach handlowych tym surowcem.

I tutaj do gry wkraczają spiskowcy, którzy łączą działania USA na scenie międzynarodowej z chęcią obrony supremacji petrodolara przez Amerykanów. Saddam Husajn ogłosił w 2000 r., że Irak przejdzie na sprzedaż ropy naftowej z dolara na euro w ramach programu ONZ Oil-for-Food. W 2003 r. USA najechały Irak i obaliły reżim Husajna. Kolejny przypadek dotyczył Muammara Kaddafiego, który opowiadał się za panafrykańskim dinarem wspieranym złotem do handlu, w tym handlu „czarnym złotem”. W 2011 r. siły NATO (czyli także m.in. USA) interweniowały w wojnie domowej w Libii, a Kadafi stracił życie.

Są jeszcze świeższe wątki narracyjne. Nicolás Maduro, prezydent Wenezueli cieszącej się największymi potwierdzonymi rezerwami surowca na świecie promował handel ropą z wyłączeniem dolara i wzmacniał więzi z Chinami i Rosją. W styczniu tego roku Maduro został pochwycony przez wojska amerykańskie i postanowiony przed wymiarem sprawiedliwości. No i w końcu docieramy do sprawy Iranu, który jeszcze na początku wieku rozważał sprzedaż ropy w euro i juanach.

Wymykają się z tego wzorca z pewnością Afganistan i Ukraina, a do tego od deklaracji do funkcjonalnego przejścia na inne waluty droga daleka. Zwolennicy spiskowej teorii petrodolara niech sobie odpowiedzą w głębi sumienia na to, co zrobią z furmanką gotówki, która nie będzie wypełniona dolarem. W co zainwestują te pieniądze? Które rynki podstawowych klas aktywów są na tyle gigantyczne, że wchłoną bezproblemowo olbrzymie strumienie pieniądza? A do tego czy ponoszenie kosztu spreadu wymiany z waluty A na dolara ma głębszy sens?

zdjęcie tytułowe: Pixabay