Tylko kilka procent posiadaczy kredytów frankowych poszło z nimi do sądu. Ale ta liczba może bardzo szybko „spuchnąć”, bowiem w sukurs frankowiczom przychodzą już nie tylko kancelarie prawnicze, ale i… odszkodowawcze. A to oznacza, że banki będą miały jeszcze trudniej, bo kancelarie odszkodowawcze mają wyjątkowo wysokie kompetencje w wyłuskiwaniu klientów. Liczba frankowiczów w sądach może więc dzięki ich staraniom lawinowo przyrastać. Co ryzykuje frankowicz, który chciałby podpisać umowę z kancelarią odszkodowawczą?

Czy warto kruszyć kopie z bankiem o kredyt frankowy? Co prawda już 80-90% spraw jest dziś rozstrzyganych na korzyść frankowiczów (statystyki z pierwszego kwartału), ale przecież gwarancji nie ma nigdy. A sprawa w sądzie trwa zwykle kilka lat, łącznie z apelacją. Od momentu złożenia pozwu sprawy trwają średnio trzy lata w pierwszej instancji i dwa lata w drugiej. A przecież może być jeszcze kasacja, a ewentualnie i drugi proces, wytoczony przez bank (o zwrot wynagrodzenia za korzystanie z kapitału).

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Nic dziwnego, że frankowicze do tej pory nie zalali banków i sądów pozwami (zwłaszcza, że pozwy zbiorowe w polskim systemie prawnym działają kiepsko). Na dziś niecałe 4% frankowiczów oddało sprawę swojego kredytu do sądu. Ale to się zmienia, bo frankowicze zyskali prężnych sojuszników, a raczej – „najemników”, którzy są gotowi stanąć do sądowego boju.

Po październikowym wyroku TSUE kancelarie odszkodowawcze, które do tej pory wstawiały się za klientami firm ubezpieczeniowych, śmielej patrzą na frankowiczów. W ostatnich dniach kolejna duża kancelaria (Europejskie Centrum Odszkodowań EuCO) ogłosiła w oficjalnym komunikacie giełdowym, że wpisuje sobie w „linie biznesową” sprawy frankowe. Akcje od razu wzrosły o 6%, co oznacza, że inwestorzy wierzą w sukces nowego przedsięwzięcia. Oficjalnie więc zajmują się frankowiczami już dwie duże giełdowe spółki-kancelarie (Votum i wspomniana EuCO). I oczywiście również dużo mniejszych firm.

Kancelarie odszkodowawcze mają jeden ważny argument: mają ogromny talent do przechwytywania klientów. Skoro były w stanie już na miejscu wypadku samochodowego podpisywać umowę z ofiarą, to są też w stanie bez problemu wyciągnąć tysiące posiadaczy kredytu frankowego i namówić ich do pozwania banku o unieważnienie umowy.

Czytaj też: Najsłynniejszy polski frankowicz powraca. Czy precedensowa skarga odmieni bieg procesów o franki?

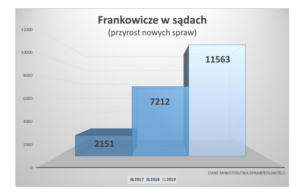

Pozwy frankowe: jak mocno urośnie ten rynek?

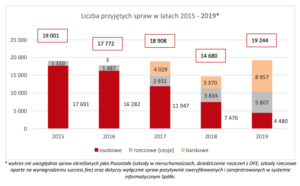

Oczywiście nie każdy z 451.000 frankowiczów (tyle osób spłacało kredyt na koniec 2019 r.) chce się sądzić z bankiem, ale i tak potencjalnych klientów jest kilkadziesiąt tysięcy. Poniżej zrzut ekranu z raportu rocznego kancelarii odszkodowawczej Votum, w którym spółka pokazała jaka jest wielkość rynku – rok i liczbę zawartych umów, które firma jest gotowa w imieniu klientów zaskarżyć. Zapewne dotyczy to też innych kancelarii

Kancelaria Votum podaje też jak zmienia się profil prowadzonych przez nią spraw. Widać, że rzuciła się na sprawy frankowe jak Burek na kość.

Wydaje się, że to w dużej części zasługą kancelarii odszkodowawczych może być rosnąca liczba frankowiczów potykających się z bankami w sądach.

Korzystny dla klientów wyrok TSUE wpłynął na zwiększenie liczby osób idących ze swoim kredytem do sądu. Koronawirus dał jeszcze dodatkowy argument – coraz mniej mamy wiary w to, że frank szwajcarski się kiedykolwiek osłabi, przez co kapitał do spłaty w przypadku kredytów frankowych nie maleje. Od czasu wybuchu pandemii wysokość średniej raty zwiększyła się o 160-180 zł. Jest więc się o co bić.

Czytaj też: Pisze prawnik do frankowicza, czyli ile jest wart twój e-mail jeśli jesteś klientem „frankowego” banku?

Czytaj też: Orzeczenie TSUE niestraszne polskim sędziom? „Unieważnienia nie będzie, ale…”

Ile to kosztuje i dlaczego tak drogo?

W ofercie kancelarii odszkodowawczych – podobnie, jak tych zwykłych – są trzy „frankowe” usługi: unieważnienie całej umowy kredytowej, odfrankowanie umowy (zwrot nadpłaconych rat oraz obniżenie przyszłych rat do spłaty) oraz zwrot opłaty tytułem ubezpieczenia niskiego wkładu własnego.

Do tej pory kancelarie odszkodowawcze pokazywały dużą skuteczność (przynajmniej jeśli chodzi o zarabianie pieniędzy dla siebie, głównie dzięki inkasowaniu procentu od wygranej sprawy). Dwie giełdowe spółki tego typu – Votum i EeCO – w trakcie swojej wieloletniej obecności na warszawskim parkiecie nigdy nie zanotowały straty netto. W ubiegłym roku zarobiły na czysto odpowiednio 17,3 mln zł i 7,2 mln zł. EuCO miało ponad 70 mln zł przychodów, a Votum ponad dwa razy więcej. Jakie są bilanse niepublicznych kancelarii – nie wiadomo.

W przypadku odszkodowań dla klientów firm ubezpieczeniowych kancelarie odszkodowawcze pobierały 20%-25% prowizji. W przypadku spraw frankowych tabela wynagrodzeń jest bardziej skomplikowana. Zapytaliśmy kilku dużych i mniejszych kancelarii odszkodowawczych jaki jest u nich cennik. Czego się dowiedzieliśmy?

Co do zasady frankowicz musi liczyć się z trzema rodzajami opłat: pierwsza to prowizja na start: zwykle im mniejsza, tym większy jest procent, który pobiera firma w razie wygranego procesu. Ceny zaczynają się od ok. 3.700 zł, a sięgają 19.000 zł. Frankowicze w zdecydowanej większości wybierają najtańsze pakiety, nie chcą inwestować dużych pieniędzy w spór, licząc na to, że jeśli mają wygrać, to i tak wpadną im dodatkowe pieniądze.

Druga opłata to procent od wygranej: tym większy procent bierze firma im mniejsza była opłata na start. Jeśli opłata na start była minimalna, prowizja success-fee może wynieść np. 30 % zainkasowanych nadpłat (w przypadku odfrankowienia) i 15% wartości umowy w przypadku unieważnienia kredytu.

Bywają też dodatkowe opłaty. To „opłata sądowa” – może wynieść 1.000 zł niezależnie od wartości sporu. Zdarza się też opłata na opłacenie biegłego. Opinie biegłych są potrzebne żeby obiektywnie ocenić wartość roszczenia. Koszt to 1.500-2.500 zł, choć bywa, że i 5.000 zł. Do tego koszty dojazdu i noclegu pełnomocnika do miasta gdzie odbywa się rozprawa – czyli koszty za stawiennictwo na rozprawie – zwykle kilkaset złotych.

Oczywiście: koszty reprezentacji prawnika strony wygranej teoretycznie ponosi strona przegrana. Ale są limity, które ograniczają ten zwrot. I nie ma co liczyć, że to ewentualnie bank pokryje 100% kosztów sądowej batalii, jeśli przegra sprawę. Frankowicz ryzykuje też to, że jeśli znajdzie się w grupie 10-20% osób, które nie pokonały banku w sądzie, będzie musiał z własnej kieszeni zapłacić kancelarii. Sprawy nie ułatwiają też niektóre banki, które ustalały zaporowe, np. 1000-2000 zł – opłaty za udostępnienie dokumentów potrzebnych do przygotowania pozwu. Uzbiera się z tego całkiem spora sumka: 15.000 zł, albo i więcej, w zależności od tego, w jak duży kredyt jesteśmy „zapakowani”.

Pozew frankowy? Nie ma róży bez kolców

Kancelarie odszkodowawcze zbudowały swoją pozycję walcząc o dodatkowe pieniądze z polis ubezpieczeniowych. Czujesz że ubezpieczyciel zaniżył ci odszkodowanie albo nie wypłacił pieniędzy za ból i cierpienie – możesz sprawiedliwości szukać w sądzie. Wiele firm ubezpieczeniowych nie grało fair (zaniżając kwoty na leczenie, rehabilitację) licząc na to, że klienci nie będą chcieli tracić czasu w sądach. Ale kancelarie odszkodowawcze robią to za nich. Potrafią robić to na dużą skalę, automatyzować procesy, mają „hurtowe” know-how.

Kancelarie odszkodowawcze są w tej dziedzinie skuteczne, ale niektóre mają problem z przestrzeganiem prawniczego savoir vivre. I dotyczy to nie tylko walki o prawa ich klientów, ale również przywiązywania klientów do siebie. W styczniu UOKiK zauważył wzmożony ruch wśród prawników, przejrzał umowy i złapał się za głowę. W niektórych znalazły się niezłe kwiatki, np. ten, że klient nie będzie sam negocjował ugody z bankiem. Oprócz tego warto sprawdzić, czy umowa z kancelarią odszkodowawczą nie zawiera kary za jej rozwiązanie przez konsumenta (gdy uznamy, że kosztuje to nas za dużo nerwów) i w jaki sposób liczona jest opłata za sukces.

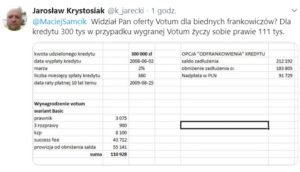

A Maciek Samcik publikował kiedyś screenshot, z którego wynika, że jedna z firm odszkodowawczych w przypadku „odfrankowienia” kredytu o początkowej wartości 300.000 zł zaciągniętego w połowie 2008 r. liczy sobie blisko 111.000 zł wynagrodzenia.

Przedstawiciel kancelarii wspomnianej w tym tweecie skontaktował się wtedy z nami i wyjaśnił, że w wyliczeniu jest błąd matematyczny (success fee powinna być poniżej 30.000 zł) oraz że ta oferta jest już nieaktualna, bo po orzeczeniu TSUE kancelaria przygotowała nową. Ale czy ta nowa jest tania? Przypuszczam, że wątpię, ale dawajcie znak jeśli wiecie coś więcej.

Czytaj więcej: Ile zapłacisz frankowemu prawnikowi? Opłaty mogą iść w dziesiątki tysięcy złotych!

Poza tym frankowicz ryzykuje, że utopi sporo pieniędzy, posiwieje z nerwów, a na koniec nic nie ugra. „A czy to prawda, że banki mogą pozwać frankowicza za bezumowne korzystanie z kapitału, czy to tylko takie „nie strasz, nie strasz, bo… ” – zapytałem w jednej z kancelarii. Usłyszałem – owszem, mogą, to nie tylko czcze pogróżki. I to pomimo, że UOKiK i Rzecznik Finansowy uważają coś zupełnie przeciwnego.

Ostatnio został o to pozwany frankowicz w Białymstoku, ale sąd oddalił roszczenia banku, bo uznał, że nie ma do nich podstaw prawnych. A co uzna sąd w Warszawie? Lublinie? Krakowie? Wiele osób przekona się dopiero na własnej skórze. Wykładnia dopiero się kształtuje.

Kancelarie odszkodowawcze doprowadziły też do perfekcji kwestię ugód. Z firmami ubezpieczeniowymi zawierają je bardzo często, odkąd ubezpieczyciele przekonali się, że „wróg nie bierze jeńców”, a ich karty w sądzie są słabe. Prawnicy kancelarii mówią, że jak do tej pory nie spotkali się z chęcią polubownego załatwienia sprawy frankowej przez bank. Zastanawiam się, czy to się wkrótce może zmienić.

Do stycznia największe instytucje zawiązały 1,3 mld zł rezerw na ryzyko prawne związane ze sprawami frankowymi. Z powodu koronawirusa sytuacja jeszcze bardziej się zmieniła. W styczniu te 1,3 mld zł stanowiło 5-10% rocznych zysków sektora. To strata, która była do przełknięcia. Ale przyszła pandemia i wywróciła wszystko do góry nogami.

Po pierwsze w ramach walki z kryzysem finansowym RPP obniżyła stopy procentowe do zera. Już wiemy z bankowych komunikatów, że w wyniku tej decyzji wynik netto pogorszy się o kilka miliardów złotych (banki mogą próbować sobie to odbić na prowizjach, ale nie zdołają uzupełnić takiego ubytku). Po drugie już zaczęły rosnąć kolejne rezerwy – tym razem z tytułu niespłacanych przez pandemię kredytów. Rośnie bezrobocie, które (ale takie prawdziwe, nie rejestrowane w urzędzie) może już wynosić ponad 10%, czyli przybyło 600.000 bezrobotnych.

Ci ludzie spłacali swoje raty, kredyty, pożyczki, a nagle nie mają z czego tego robić. I ten proces będzie widoczny w bilansach banków. Skutkiem tych dwóch czynników jest to, że jeśli banki wykręcą w tym roku 7 mld zł zysku netto to będzie można mówić o sukcesie. A to znaczy, że frankowa rezerwa to już nie 5-10% rocznych zysków, ale 25%.

To więcej niż obliczony na kilkanaście procent przez Maćka Samcika bankowy „próg bólu”. Oznacza to, że może wzrosnąć „pole do negocjacji” i klientom łatwiej będzie się dogadać, oczywiście mając w odwodzie prawników-bulterietów, gotowych rzucić się umowom do gardeł. W tym kontekście wejście do gry kancelarii odszkodowawczych – a w efekcie ryzyko lawiny nowych pozwów – może być ostatecznym argumentem dla banków, by zwiększyć swoją elastyczność jeśli chodzi o ugody. Bo na dziś jest ona niemal zerowa.

źródło zdjęcia: PixaBay