Próba skutecznego zakwestionowania kredytu frankowego przypomina jazdę przez tor przeszkód. Zanim dojdzie do przeskakiwania przez tę ostatnią (sąd) do pokonania jest kilka mniejszych. Pierwsza to – kto by się spodziewał – zwykła informacja z banku. „Przez to, że bank struga wariata, tracę 800 zł miesięcznie” – skarży się pan Dariusz, który chciałby iść ze swoim kredytem do sądu, ale bank – jak twierdzi – mu to utrudnia

Ostatnie miesiące zeszłego roku – w tym słynne orzeczenie TSUE w sprawie kredytu państwa Dziubaków oraz wynikający z niego wyrok polskiego sądu – spowodowały wzrost zainteresowania frankowiczów sądowymi rozstrzygnięciami sporów z bankami. Kancelarie specjalizujące się w tego typu sprawach są zalane pytaniami i wnioskami o poprowadzenie procesów, zaś z kilkudziesięciu wyroków miesięcznie, które zapadają w sądach, większość jest dla frankowiczów mniej lub bardziej pozytywna (wyrywkowe statystyki docierające z różnych źródeł są mniej więcej zbieżne).

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Co mogą zrobić bankowcy, by powstrzymać wzbierającą falę? Po pierwsze przestrzegać frankowiczów (niektórzy powiedzą, że „straszyć”), iż będą walczyli do upadłego, włącznie ze składaniem przeciwko klientom kontrpozwów. Po drugie utrudniać frankowiczom dostęp do danych, które są niezbędne, by zgłosić w sądzie konkretne i dobrze umotywowane roszczenie.

Tej drugiej drogi bankowcy próbowali już wcześniej. Pamiętacie, jak opisywałem na „Subiektywnie…” kombinacje PKO BP, który zachował się jak nieszlachetny rycerz, choć jego prezes ma bardzo rycerskie nazwisko? Dochodzą mnie słuchy, że ostatnio na czas próbuje grać, wykorzystując ten patent, również mBank. Napisał do mnie pan Dariusz, jego klient-frankowicz, przedstawiając historię korespondencji z bankiem w sprawie udostępnienia dokumentów składających się na historię spłaty kredytu.

5 listopada 2019 r. pan Dariusz Ustrzycki (zgodził się na podanie nazwiska, a nawet o to poprosił) złożył w krakowskim oddziale mBanku prośbę o wydanie mu informacji o kredycie indeksowanym do franka. We wniosku wymienił wszystkie potrzebne mu informacje. Zapotrzebowanie przewidywało wydanie: zaświadczenia o historii zmian oprocentowania, zaświadczenia o zapłaconych ratach kapitału i odsetkach w rozbiciu na miesiące, zaświadczenia o kosztach okołokredytowych oraz dokumentu, w którym bank wykaże daty oraz kwoty wypłaconych transz kredytu.

„Jako konsument będący stroną umowy o kredyt hipoteczny (nr umowy: …), niniejszym wnoszę o wydanie i dostarczenie mi następujących dokumentów: „zaświadczenie historia zmian oprocentowania” zawierające wszystkie zmiany oprocentowania kredytu ze wskazaniem zakresu dat obowiązywania danego oprocentowania; „zaświadczenie odsetkowe – w rozbiciu na miesiące” zawierające daty oraz kwoty każdej z zapłaconych rat (kapitał i odsetki), wyrażonych w walucie, w której prowadzony był (w czasie pobrania raty) rachunek bankowy, z którego ta suma pieniężna została pobrana; „zaświadczenie o kosztach okołokredytowych”, w którym bank poda wysokość (w PLN) i daty naliczenia innych należności związanych z kredytem niewliczonych do transz (w szczególności prowizje i składki tytułem ubezpieczeń), ale w tym zaświadczeniu proszę nie podawać kwot odsetek; „dokument niestandardowy”, w którym bank wykaże daty oraz kwoty wypłaconych transz kredytu w PLN. Proszę o przygotowanie powyższych informacji w sposób przejrzysty i rzetelny, umożliwiający mi – jako konsumentowi – weryfikację i zrozumienie okoliczności składających się na realizację umowy kredytu. Jeżeli nie wydadzą Państwo wskazanych powyżej dokumentów w oryginale, proszę o poświadczenie ich autentyczności przez pracownika Banku”

Wniosek został przygotowany, jak widzicie, w sposób ze wszech miar profesjonalny, przez kancelarię prawniczą i nikt w banku nie mógł mieć wątpliwości do czego ta dokumentacja ma być przygrywką. Raczej nie do tego, by pan Dariusz chciał sobie wytapetować mieszkanie danymi kredytowymi.

„Osoba obsługująca mnie odmówiła podbicia mi kopii składanego wniosku, powołując się na wewnętrzną dyrektywę, że nie wolno im podbijać żadnych „zewnętrznych” dokumentów. Dostałem jedynie ich potwierdzenie, że złożyłem wniosek (oba dokumenty przesyłam w załącznikach)”

– relacjonuje czytelnik. Identyczny wniosek, tego samego dnia, wysłał pocztą do Raiffeisen Bank International, gdzie pan Dariusz ma drugi kredyt indeksowany do franka. 12 grudnia 2019 r. przyszła do czytelnika odpowiedź zarówno z mBanku, jak i z Raiffeisena. Oba banki maksymalnie wydłużyły okres rozpatrywania sprawy, który wyniósł miesiąc plus czas na pocztowe przekazanie dokumentów.

„Raiffeisen wywiązał się dobrze – przesłana przez nich informacja obejmuje dane, o które prosiłem. Natomiast odpowiedź, jaką dostałem z mBanku można skwitować słowami, że bank struga wariata. Nie ma w tym piśmie danych dotyczących czterech kwestii, o które prosiłem. Ciężko mówić o pomyłce, bo informacje, jakie dostałem, dzieli przepaść od tych, które powinienem dostać. Za niewykonaną prawidłowo usługę, bank pobrał mi z konta 100 zł opłaty!”

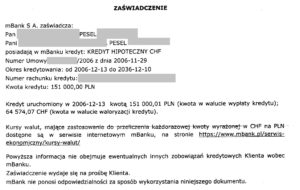

Odpowiedź banku wygląda dokładnie tak:

A więc nie ma w nim informacji o zmianach oprocentowania, o zapłaconych ratach, o tym jaką ich część stanowiły odsetki oraz o okołokredytowych kosztach kredytu. Jest tylko informacja o tym, że bank tego a tego dnia uruchomił taką a taką kwotę kredytu w złotych i że przeliczono ją z franków szwajcarskich po takim a takim kursie.

„Planując wystąpić do sądu, aby unieważnić albo odfrankowić umowę kredytową, muszę mieć dokładniejsze informacje z banku, aby móc obliczyć moją kwotę roszczeń. Bez tego ani rusz. Mój kredyt ma już ponad 10 lat i co miesiąc moje ewentualne roszczenia do kolejnej raty ulegają przedawnieniu. Jeśli moja rata wynosi ok. 1000 zł, a frank jest o 80% droższy, niż gdy brałem kredyt, to mBank na swoim struganiu wariata zyskuje ok. 800 zł co miesiąc”

17 grudnia 2019 r. pan Dariusz złożył reklamację w oddziale. Tym razem na odpowiedź, że nie podbiją mu kopii przygotowanej reklamacji zażądał kontaktu z szefem oddziału i choć ów szef się nie pojawił, to pracownik wrócił z podbitą kopią. A więc jednak da się uzyskać pieczątkę na zewnętrznym dokumencie, tylko trzeba się uprzeć.

„Dowiedziałem się, że mają znowu 1 miesiąc na rozpatrzenie reklamacji! Zapewne też wyślą odpowiedź ostatniego dnia, więc pewnie przyjdzie 22 stycznia 2020 r. Między 5 listopada, a 22 stycznia minie ponad 2,5 miesiąca, czyli mBank zarobi ok. 2.000 zł przy założeniu, że wygram z nim proces o odfrankowienie”

– liczy pan Dariusz. A przecież bank może nadal przedstawiać dokumenty nie zawierające wszystkich potrzebnych danych. Mój czytelnik pisze, że zdaje sobie sprawę, iż przygotowanie takich informacji może wymagać czasu i pieniędzy i byłby w stanie pokryć dodatkowy koszt pracy osób zatrudnionych w banku. Byle rozsądnie oszacowany. Bo pobranie 100 zł za wystawienie standardowego zaświadczenia o kredycie to stawka dość wygórowana.

„Nie wiem, jaka jest skala tego zjawiska dla frankowiczów z mBanku, ale pomyślałem, że zło należy piętnować, aby się nie rozprzestrzeniało. Obiecałem im w reklamacji, że jeśli nie rozpatrzą jej w ciągu 7 dni, to napiszę do Rzecznika Finansowego, Rzecznika Praw Konsumentów i do Pana, co niniejszym czynię”

– pisze mój czytelnik. Ja niniejszym proszę bank – tak, jak prosiłem PKO BP – by nie zachowywał się, niczym nieszlachetny rycerz. Bankowcy zostali wyzwani przez klientów na pojedynek w sądzie i niechże ten pojedynek będzie grą fair. Dane dotyczące spłaty rat, odsetek, harmonogramów spłat i pobranych opłat nie są żadną tajemnicą. Klient ma prawo je uzyskać. Bank ma prawo rozsądnie wycenić koszt ich sporządzenia, ale nie ma powodu, by przy okazji strugał wariata.

Jeśli zaś bank uzna, że wśród dokumentów, które chciałby uzyskać klient, są takie, których przygotowanie nie należy do obowiązków banku (bo np. bank tych danych nie przelicza na własne potrzeby i nie ma powodu, by przeliczał na żądanie klienta) to też przydałoby się o tym fakcie klienta poinformować, żeby wiedział jakie liczby bank mu dostarczy (bo powinien), a jakich nie dostarczy (bo nie musi).

zdjęcie tytułowe: myrfa/Pixabay