Co prawda największy boom na refinansowanie kredytów o stałym oprocentowaniu zaciągniętych w erze wysokich stóp procentowych mamy już za sobą, ale wciąż zdarzają się klienci, którzy chcieliby renegocjować warunki stałego oprocentowania. Trudno im się dziwić, gdy stopy procentowe są (jeszcze) nisko. Ale banki mają dziś zupełnie inne interesy – z ich punktu widzenia najlepiej byłoby, gdyby refinansowanie kredytów klientów odsunąć w czasie, o co najmniej pół roku, a nawet rok. Dlaczego banki nie chcą już refinansować kredytów na stałą stopę? Oto rozwiązanie tej zagadki

Setki tysięcy kredytów zaciągniętych w erze wysokich stóp procentowych w ostatnim czasie należało zrefinansować. Przez cały rok 2023 i 2024 stopa procentowa NBP była na poziomie 6,75–5,75%, a banki udzielały wówczas głównie kredytów o stałym oprocentowaniu na pięć lat (ich udział w całości udzielanych kredytów hipotecznych sięgał 80–85%). I duża część tych kredytów w ostatnich miesiącach została zrefinansowana. Ze statystyk ostatniego boomu kredytowego wynika, że mniej więcej co trzeci kredyt to było refinansowanie, a nie zakup nowej nieruchomości.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Dopóki wydawało się, że stopy procentowe będą stabilne, banki nie miały z tym problemu. Zdarzało się, że na podstawie zwykłego telefonu zwiastującego zainteresowanie klienta taką operacją przedstawiały ofertę niższego oprocentowania (chodziło o to, żeby klient nie poszedł z tą sprawą do konkurencji). Ostatnio czytelnicy zaczynają mi donosić, że sytuacja się zmieniła i banki przestały podchodzić do chętnych na refinansowanie z sercem na dłoni. Szczerze? W ogóle nie chcą już refinansować kredytów na stałą stopę.

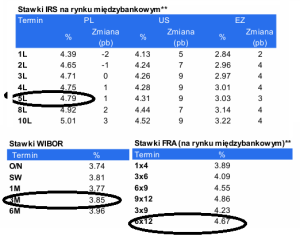

Powód to oczywiście zmiana sytuacji na rynku stóp procentowych. Co prawda ta oficjalna, ustalana przez Radę Polityki Pieniężnej wciąż tkwi na dotychczasowym poziomie (3,75%), a WIBOR 3M też stoi jak skała w okolicach 3,85%. Ale już patrząc na cenę pieniądza pożyczanego na rok, widać oczekiwania na zmianę. WIBOR 12M poszedł w górę do 4%, a inwestorzy na rynku kontraktów terminowych obstawiają, że za rok stopa procentowa będzie na poziomie… 4,7%. A to oznacza, że zakładają aż trzy podwyżki stóp procentowych w ciągu roku.

Stała stopa procentowa przestała się bankom podobać

To oznacza, że klient przychodzący z chęcią refinansowania stałoprocentowego kredytu hipotecznego jest znacznie mniej mile widzianym gościem. Ostatnio analitycy portalu RynekPierwotny.pl przedstawili statystyki, z których wynika, że majowa mediana oprocentowania nowych ofert kredytów na zmienny procent, opartych na stawce WIBOR (5,63%) oscylowała na znacznie niższym poziomie niż mediana oprocentowania kredytów o okresowo stałej stopie procentowej (6,46%).

Jeszcze pod koniec lutego nietrudno było znaleźć ofertę ze stałą stawką poniżej 6%. Dziś kredyt o okresowo stałym oprocentowaniu w okolicach 6% to dobro rzadkie, zarezerwowane dla stałych klientów, których banki chcą za wszelką cenę utrzymać. Pozostali dostają oferty wyższe o co najmniej pół punktu procentowego.

Ale nie chodzi tylko o to, że banki muszą uwzględnić w cenie takiego kredytu przyszłe wyższe stopy procentowe (chociaż to w pewnym stopniu też). Przede wszystkim banki muszą wziąć na klatę zabezpieczenie się przed zmianami stóp procentowych w przyszłości. Banki zawierają w tym celu transakcje zabezpieczające polegające na tym, że ich kontrahent pokrywa ryzyko sytuacji, w której oprocentowanie kredytu byłoby niższe od oprocentowania płaconego przez bank za pozyskanie pieniędzy.

Koszt takiego zabezpieczenia poszedł mocno w górę, co oznacza, że bankowcom jest wyjątkowo nie na rękę refinansować teraz klientom kredyty o stałej stopie procentowej. Dotyczy to zwłaszcza tych klientów, którym do końca pięcioletniego okresu trwania stałej stopy zostało jeszcze trochę czasu. Napisał do mnie klient BNP Paribas, któremu „pięciolatka” będzie się kończyła dopiero w kwietniu przyszłego roku.

„Kiedy, według Pana, jest najlepszy czas na rozmowy z bankiem i prośbę o przedstawienie bardziej satysfakcjonującej oferty. W ciągu roku możemy mieć zmiany stóp czy wydarzenia geopolityczne, wpływające na te kwestie. Czy dobrze rozumiem, że w ramach tej nowej oferty bank mogą zaproponować korzystne warunki zarówno na stałym oprocentowaniu (na kolejne pięć lat, ale taniej niż teraz), jak i na zmiennym oprocentowaniu. Czy przy atrakcyjnej obniżce warto raz jeszcze wchodzić w stałe oprocentowanie?”

– pisze pan Mateusz. Odpowiedziałem mu jak rasowy analityk: „to zależy”. Dopóki nie znamy nowej oferty stałoprocentowej, trudno określić, czy się opłaca, patrząc z czysto finansowego punktu widzenia (a przecież nie tylko on się musi liczyć, stałe oprocentowanie daje też korzyść niefinansową w postaci świętego spokoju). Kłopot w tym, że bank oferty przedstawić nie chciał.

„Dostałem z banku odpowiedź, że mogą mi przedstawić nową ofertę dopiero na miesiąc, może dwa miesiące przed końcem pięciolatki. Na dziś mogą zaproponować tylko nową stopę zmienną 5,75%, czyli 1,9% plus marża, zamiast stopy 5,9%, według której spłacam kredyt obecnie.”

Czyli bank jest gotowy nieco obniżyć klientowi marżę (obecnie 2,05%), żeby go utrzymać, ale z ewentualnym kontraktowaniem nowej stałej stopy wolałby się wstrzymać. Dlaczego? Odpowiedź znalazłem w… cenach kontraktów zabezpieczających bankom zmiany stóp procentowych w przyszłości.

Dlaczego banki nie chcą refinansować kredytów na stałą stopę?

Chodzi o transakcje IRS, polegające na tym, że jedna strona płaci drugiej wynagrodzenie uzależnione od różnicy między obecną stopą rynkową (np. WIBOR) a tą, którą kontrahent uznaje za korzystną dla siebie w perspektywie np. pięcioletniej. Oczywiście im wyższa niepewność i niestabilność, tym wyższa jest stawka rekompensująca tę sytuację. Dziś niestabilność mamy niemal ekstremalną, a więc nie jest tanio.

Z tego, co podają banki, wynika, że dziś stawki dla pięcioletniej transakcji IRS – gwarantującej bankowi ograniczenie ryzyka zmiany stóp procentowych – wynoszą ok. 4,8% w skali roku. W sytuacji, gdy WIBOR jest w okolicy 3,85%, oznacza to, że banki muszą płacić słone wynagrodzenie (prawie punkt procentowy w skali roku) za zniesienie ryzyka „ruchomości” stóp procentowych. Mogą to ryzyko przerzucić na klienta, ale ten prawdopodobnie nie zaakceptowałby dziś aż o punkt procentowy większej stopy procentowej.

Stąd banki nie refinansują kredytów na stałej stopie, jeśli nie muszą. Na co czekają? Na wzrost stóp procentowych, który pociągnie za sobą stawkę WIBOR i zmniejszy (lub w ogóle zlikwiduje) koszty wynikające z zabezpieczenia przed zmiennością stóp. Gdyby WIBOR znalazł się powyżej poziomu 4,8%, to w ramach pięcioletniego „zakładu” to kontrahent musiałby płacić wynagrodzenie bankowi.

Ale czy to się wydarzy? Kontrakty terminowe na poziom stóp procentowych w przyszłości (tzw. kontrakty FRA) dają taką nadzieję. Kontrakty przewidujące stopy procentowe za rok są obecnie notowane na poziomie 4,67%, a więc zakładają właśnie taki scenariusz. Tyle że mało który analityk bankowi uważa, że możliwe są aż trzy podwyżki stóp procentowych w ciągu roku. Nawet jeśli nie będzie aż trzech, to pewnie zdarzy się choć jedna albo dwie i strata banku na transakcji IRS będzie mniejsza.

Dlatego banki nie chcę dzisiaj chętnie refinansować Waszych kredytów na stałą stopę. Będą raczej chciały grać na czas, opóźniając, najlepiej o rok, moment refinansowania. Bo dziś taka transakcja im się po prostu nie opłaca. Chyba że podyktowałyby oprocentowanie rzędu 6,8–7% w skali roku na pięć lat (z tego 4,8% to byłby przerzucony na klienta koszt zabezpieczenia, a reszta to marża banku).

————————–

CZYTAJ TEŻ O KREDYTACH:

——————————-

ZAPISZ SIĘ NA NEWSLETTERY

ZAPISZ SIĘ NA NEWSLETTERY

>>> W każdy weekend sam Samcik podsumowuje tydzień wokół Twojego portfela. Co wydarzenia ostatnich dni oznaczają dla Twoich pieniędzy? Jakie powinieneś wyciągnąć wnioski dla oszczędności? Kliknij i się zapisz.

>>> Newsletter „Subiektywnie o Świ(e)cie i Technologiach” będziesz dostawać na swoją skrzynkę e-mail w każdy czwartek bladym świtem. Będzie to podsumowanie najważniejszych rzeczy, o których musisz wiedzieć ze świata wielkich finansów, banków centralnych, najpotężniejszych korporacji oraz nowych technologii. Kliknij i się zapisz.

——————————

ZAPLANUJ ZAMOŻNOŚĆ Z SAMCIKIEM

Myślisz, że nie masz szans na żywot rentiera? Że masz za mało oszczędności? Że za mało zarabiasz? Że nie umiał(a)byś dobrze ulokować pieniędzy, gdybyś je miał(a)? W tym e-booku pokazuję, że przy odrobinie konsekwencji, pomyślunku i, posiadając dobry plan, niemal każdy może zostać rentierem. Jak bezboleśnie oszczędzać, prosto inwestować i jak już teraz zaplanować swoje rentierstwo – o tym jest ten e-book. Praktyczne rady i wskazówki. Zapraszam do przeczytania – to prosty plan dla Twojej niezależności finansowej. Polecam też trzy inne e-booki: o tym, jak zrobić porządek w domowym budżecie i raz na zawsze wyjść z długów, jak bez podejmowania ryzyka wycisnąć więcej z poduszki finansowej i jak oszczędzać na przyszłość dzieci.

————————————

ZOBACZ NASZE WIDEOROZMOWY I PORADNIKI:

„Subiektywnie o Finansach” jest też na Youtubie. Raz w tygodniu „Magazyn Subiektywnie o Finansach”, a poza tym rozmowy z mądrymi ludźmi o pieniądzach, komentarze i wideofelietony poświęcone naszym portfelomoraz poradniki i zapisy edukacyjnych webinarów. Koniecznie subskrybuj kanał „Subiektywnie o Finansach” na platformie Youtube.

———————————-

CZYTAJ O NIEPOROZUMIENIACH Z BANKAMI:

———————————-

zdjęcie tytułowe: Copilot AI