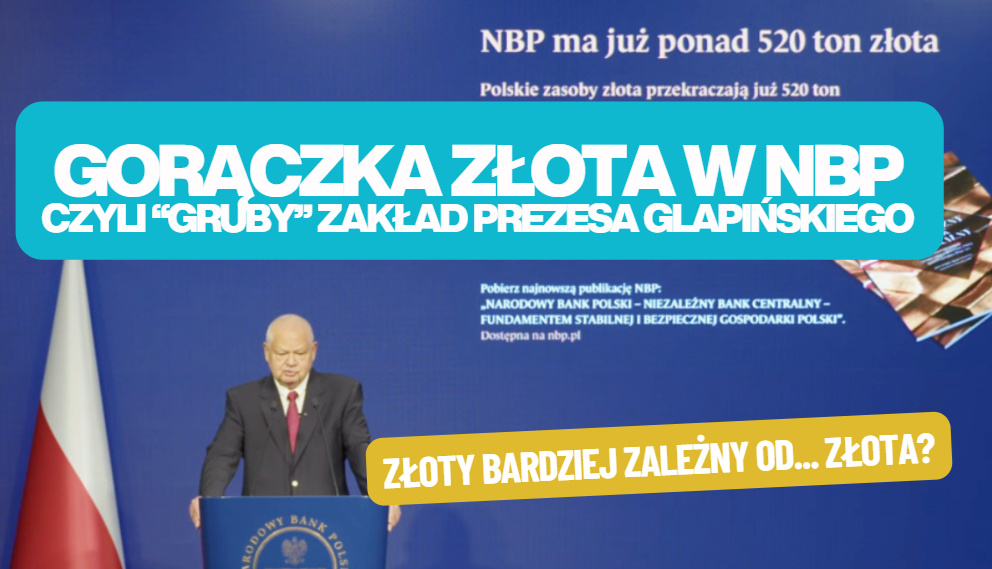

To już pewne. Polski bank centralny w gromadzeniu złota w ramach rezerw dewizowych posunie się dalej niż inne banki centralne. Co więcej, w zeszłym roku NBP był największym nabywcą złota wśród wszystkich banków centralnych na świecie. Jaki plan na złoto ma prezes NBP? Czy inwestowanie w złoto przez bank centralny może sprawić, że polski złoty – a konkretnie jego wartość – będzie bardziej zależny od… złota?

Złoto jest liderem najbardziej zyskownych inwestycji ostatniego roku, jego rynkowe ceny idą w górę jak burza. Właśnie „pękła” niewyobrażalna jeszcze kilka lat temu granica 4000 dolarów za uncję. Na jakim poziomie inwestorzy zarządzą odwrót od złota? Na razie się na to nie zanosi, bo inwestorzy mają mniejsze zaufanie do głównych walut i spodziewają się, że najbardziej zadłużone kraje będą zmuszone „drukować” pusty pieniądz. Niepewność na świecie sprzyja gromadzeniu trwałych i stabilnych aktywów. Swoje trzy grosze dodają zakupy banków centralnych.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Nasz bank centralny systematycznie zwiększa zasoby złota w swoich rezerwach dewizowych i chwali się, że robi to wyjątkowo intensywnie. Te zakupy wywindowały zasoby NBP do jednego z najwyższych poziomów wśród banków centralnych na świecie. NBP jest na 12. miejscu wśród wszystkich banków centralnych pod względem ton posiadanego kruszcu.

Ćwierć biliona zaklęte w kruszcu. Jaki NBP ma plan na złoto?

W całym 2024 roku NBP był największym bankiem centralnym na świecie pod względem zakupów złota. I na tej pozycji lidera pozostał do końca sierpnia tego roku. Mimo że konkurentami na tym rynku są tacy potentaci jak np. bank centralny potężnych Chin. Więcej danych jest na stronie Światowej Rady Złota – World Gołd Council.

Jeszcze niedawno naszemu bankowi centralnemu wystarczało 20% udziału złota w ogólnym poziomie rezerw dewizowych, czyli rezerw obejmujących posiadane przez bank centralny aktywa walutowe plus złoto. Potem NBP dążył do 25% udziału w rezerwach. W jaki poziom teraz ma celować NBP? O tym mówił na ostatniej konferencji prasowej prezes NBP. Całości można odsłuchać tu.

Prezes NBP Adam Glapiński rozpoczął swoją październikową konferencję prasową od wieści dotyczących zwiększenia zakupów złota. Już poprzednio prezes zapowiadał, że zwróci się do zarządu o akceptację dla jego planu dalszego zwiększania udziału złota w rezerwach dewizowych. Dotychczas ten udział był już wysoki, ale oscylował w granicach średniej dla banków centralnych na świecie. Obecnie ma skoczyć znacznie powyżej poziomu, który obowiązuje w innych bankach centralnych. Nowa koncepcja zakłada możliwość dojścia aż do 30% złota w całych rezerwach dewizowych. Takiej polityki nie wyznaje żaden inny bank centralny (nie licząc amerykańskiego).

Adam Glapiński dodał, że bank centralny będzie kontynuował zakupy złota „na tyle, na ile się da uzyskać korzystne warunki rynkowe do zakupów”. Wiadomo, że cena złota dynamicznie rośnie, więc kolejne sztabki stają się coraz droższe. Obecnie NBP ma nieco ponad 520 ton złota. Ile warte jest całe nasze narodowe złoto? To obecnie okrągła suma 240 mld zł, czyli o ok. 30 mld zł więcej niż wyniósł deficyt budżetowy Polski w 2024 r. (288,8 mld zł).

Złoty będzie coraz bardziej zależał od… złota?

Szybko rosnąca wartość rezerw dewizowych Polski (głównie dzięki dużemu udziałowi złota) sprawia, że niektórzy ekonomiści zastanawiają się, czy można byłoby tych pieniędzy użyć do finansowania np. zakupów uzbrojenia, co by odciążyło budżet polskiego państwa. Wydaje się, że po pierwsze prawo nie pozwala na takie przeznaczenie rezerw dewizowych, a po drugie byłby to niebezpieczny precedens, który mógłby zachwiać wiarą inwestorów w złotego.

Jeszcze na początku września tego roku prezes NBP mówił, że mieliśmy nieco ponad 515 ton złota, co przy ówczesnej cenie było warte ponad 204 mld zł. Udział złota w aktywach rezerwowych Polski jeszcze miesiąc temu wynosił ok. 20%, obecnie to już… 25%. Reszta to obligacje denominowane w najważniejszych walutach świata, głównie w dolarze amerykańskim. Nasze rezerwy dewizowe ogółem miały na koniec września wartość 262,5 mld dolarów, wliczając w to wartość złota. Ale kruszec jest zdecydowanie najbardziej wahliwym aktywem z tych, w które inwestuje bank centralny.

To, że banki centralne inwestują w aktywa niekoniecznie bardzo bezpieczne, nie jest niczym dziwnym. Niektóre banki centralne inwestują pieniądze w ETF-y lub akcje największych światowych spółek. Chodzi o to, żeby pomnażać rezerwy dewizowe. Im więcej są warte, tym bezpieczniejszy jest dany kraj. W razie potrzeby może tych pieniędzy używać jako „tarczy” w obronie wartości krajowej waluty.

W tym kontekście warto mieć nadzieję, że po pierwsze prezes NBP się nie myli co do perspektyw ceny złota (bo gdyby jego wartość miała mocno spaść, to mogłoby to mocno wpłynąć na siłę banku centralnego, jeśli chodzi o możliwości obrony wartości złotego). A po drugie – że być może część nowo zakupionego złota będzie sprowadzona do Polski. Bo jeszcze na początku roku 75% kruszcu NBP przechowywał w Banku Anglii w Londynie i Banku Rezerwy Federalnej w Nowym Jorku. Prawdopodobnie teraz jest to już 80% polskiego złota. Tak czy owak: polski złoty w coraz większym stopniu jest zdany na „łaskę” złota.

Banki centralne nie przerywają zakupów, ale…

Banki centralne nieco przystopowały z zakupami złota w pierwszej połowie roku. Ale powróciły do zakupów w czasie wakacji i wciąż są jego głównymi nabywcami. Z jednej strony starają się one kupić złoto, zanim jego cena pójdzie jeszcze bardziej w górę, a z drugiej – ich intensywne zakupy stają się powodem globalnych wzrostów. Ogromny popyt banków centralnych bezpośrednio wpływa na coraz wyższe rynkowe ceny. Aczkolwiek niektórzy analitycy spodziewają się, że banki centralne ograniczą w najbliższych latach zakupy złota. Z tego punktu widzenia polski NBP idzie trochę pod prąd.

Czytaj więcej o tym:

WGC odnotowuje, że w drugiej połowie tego roku „wzrost cen złota (…) prawdopodobnie nadal ogranicza poziom zakupów przez banki centralne”. Zdaniem ekspertów WGC, może to być również czynnik sprzyjający… taktycznej sprzedaży złota przez banki centralne. Ale w dłuższej perspektywie banki centralne będą nadal zwiększać swoje zaangażowanie w złoto, próbując uniezależnić się częściowo od amerykańskich, wyrażonych w dolarach obligacji – konkluduje WGC.

Światowa Rada Złota wymienia szereg krajów, które w lecie tego roku były aktywne na rynku zakupów złota, w tym Bułgarię, Kazachstan, Turcję, Chiny, Uzbekistan i Czechy. Nasz południowy sąsiad zwiększa udział złota w rezerwach, jednak na znacznie mniejszą skalę niż NBP. Całkowite rezerwy złota Czech to obecnie 65 ton, czyli ośmiokrotnie mniej niż wynoszą złote rezerwy Polski. Czeski Bank Narodowy chce dojść do docelowego poziomu 100 ton złota do końca 2028 r.

Ciekawe, że jedynym sprzedającym złoto był ostatnio Centralny Bank Rosji, który upłynnił trzy tony kruszcu. Niewykluczone, że Rosja upłynnia złoto, bo zaczyna jej brakować pieniędzy na prowadzenie wojny. Zjawisko zakupów złota przez banki centralne zaczęło się od zablokowania rezerw walutowych w euro i dolarach. Rosja była w stanie obronić wartość rubla m.in. dzięki temu, że przygotowała się zawczasu na ten scenariusz i część rezerw dewizowych zamieniła na złoto.

Wśród wszystkich światowych nabywców instytucjonalnych (nie licząc prywatnych inwestorów) Polska pozostaje głównym kupującym złoto. Tegoroczne zakupy wyniosły ok. 72 tony złota. Pozycję zakupową NBP w tym roku na tle innych banków centralnych widać na wykresie liderów zakupów przygotowanym przez WGC. To zakupy i sprzedaż netto banków centralnych w ujęciu rocznym, w tonach, dane na 31 sierpnia 2025 roku:

Inwestorzy patrzą na banki centralne, a banki na inwestorów

Chyba nic w dziejach świata tak nie fascynowało ludzi żądnych bogactwa jak złoto. Rosnące ceny rozpalają wyobraźnię inwestorów i tworzą nowe możliwości. Można by powiedzieć: idź złoto do złota. Przebojem stały się nie tylko złote monety i sztabki, ale też „złote ETF-y”. Inwestują w nie inwestorzy chcący zarobić na wzroście wartości złota, ale – w odróżnieniu od długoterminowych nabywców oraz banków centralnych – niekoniecznie zainteresowani otrzymaniem fizycznego złota.

Według WGC, globalne ETF-y na złoto z fizycznym zabezpieczeniem odnotowały w trzecim kwartale 2025 r. największy kwartalny napływ kapitału w historii. Najwięcej „papierowego” złota w ostatnim kwartale kupowali inwestorzy z Ameryki Północnej, a napływ kapitału o wartości 16,1 mld dolarów jest drugim co do wielkości kwartalnym napływem pieniędzy do ETF-ów w historii.

Fundusze ETF działające na rynku europejskim również odnotowały znaczące zakupy złota dzięki świeżemu kapitałowi inwestorów. I zarazem drugi najsilniejszy kwartał w historii, z zakupami o wartości 8,2 mld dolarów (tylko o 74 mln dolarów mniej niż w rekordowym pierwszym kwartale 2020 roku). Spowolniły natomiast zakupy złota w Azji, tam inwestorzy kupili „papierowe” złoto tylko za 1,7 mld dolarów. Na koniec trzeciego kwartału łączne aktywa zarządzane przez globalne fundusze ETF oparte na złocie osiągnęły 472 mld dolarów, czyli o 23% więcej niż w poprzednim kwartale. I oczywiście najwięcej w historii.

A jak kupić złote ETF-y, żeby potem liczyć przypływ kasy? O tym pisze Maciek Samcik w swoim artykule – poradniku nt. złotych ETF-ów: „Niektórzy kupują sztabki i monety, ale spora grupa stawia na „złote” fundusze ETF. Jak stać się właścicielem złota w postaci udziałów w ETF-ach? I kiedy to może mieć sens?”. Zapraszam do lektury!

To „zakład” o wartość złota czy… długoterminowy plan na złoto?

Zakupy banków centralnych są prawdopodobnie zakupami bardziej długoterminowymi, niż zakupy nabywców ETF-ów, ale popyt na „papierowe” złoto w coraz większym stopniu wpływa na rynkową wycenę kruszcu. A to oznacza większe ryzyko wahliwości. „Gorączka złota”, która zapanowała w NBP to bardzo znaczący „zakład” o przyszłą wartość złota. Kruszec jest najbardziej wahliwą inwestycją w portfolio polskiego banku centralnego.

Biorąc pod uwagę, że inne banki centralne mają znacznie bardziej konserwatywne podejście do udziału złota w ich rezerwach dewizowych, warto obserwować losy tego „zakładu”. Wartość rynkowa rezerw dewizowych – w coraz większym stopniu zależąca od złota – wpływać może na zdolność banku centralnego do obrony wartości złotego w razie potrzeby. Ale może długoterminowy plan jest inny: potężny złoty, który kiedyś będzie mógł zostać powiązany z rezerwami złota w banku centralnym, jeśli te rezerwy będą znacznie więcej warte niż dziś?

Prezesowi Adamowi Glapińskiemu – przy każdym nadarzającej się okazji chlubiącemu się rosnącą górą złota w rezerwach dewizowych NBP – do sztambucha podrzucił cenną myśl znany polski ekonomista Janusz Jankowiak. To odesłanie do Willema Buitera, ekonomisty i byłego głównego stratega ekonomicznego Citigroup oraz byłego doradcy prezesa EBOiR. Buiter o złocie i bankach centralnych napisał tak:

„Żaden bank centralny nie powinien inwestować w pojedynczy towar fizyczny, zwłaszcza taki o znikomej wartości wewnętrznej i ogromnym ryzyku. Nie będzie odrodzenia standardu złota”.

Janusz Jankowiak zasugerował prezesowi NBP, że „może wypada spuścić cokolwiek z tonu z tym złotem”. On też dostrzega ryzyko „zakładu”, który podejmuje – na „koszt” wiarygodności złotego – prezes Adam Glapiński. Ale może prezes Glapiński myśli już o przyszłych posunięciach chińskiego banku centralnego, który systematycznie pozbywa się amerykańskich obligacji? Jeśli będzie miał więcej złota, niż amerykańskich obligacji, będzie mógł – hipotetycznie – użyć tych ostatnich jako broni przeciwko Ameryce i Zachodowi. Gdyby do tego doszło, rezerwy złota mogą się przydać.

——————————

WIĘCEJ O INWESTOWANIU W SUROWCE:

———————————-

ZOBACZ ROZMOWY O PIENIĄDZACH:

„Subiektywnie o Finansach” jest też na Youtubie. Raz w tygodniu duża rozmowa, a poza tym komentarze i wideofelietony poświęcone Twoim pieniądzom oraz poradniki i zapisy edukacyjnych webinarów. Koniecznie subskrybuj kanał „Subiektywnie o Finansach” na platformie Youtube

———————————-

ZOBACZ CO W HOMODIGITAL:

Obok „Subiektywnie o Finansach” stoi w internetach multiblog Homodigital.pl, czyli subiektywnie o technologii. Opowiadamy w nim to, co ważne dla Twojego cyfrowego bezpieczeństwa i jestestwa. Opowiadamy tak, jak w „Subiektywnie o Finansach” – czyli tylko to, co istotne i tak, żeby każdy zrozumiał. Jeśli korzystasz z technologii, to wpadaj na Homodigital.pl, czytaj i komentuj artykuły, pomóż nam się rozwijać.

———————————-

ZAPISZ SIĘ NA NEWSLETTERY:

ZAPISZ SIĘ NA NEWSLETTERY:

>>> W każdy weekend sam Samcik podsumowuje tydzień wokół Twojego portfela. Co wydarzenia ostatnich dni oznaczają dla Twoich pieniędzy? Jakie powinieneś wyciągnąć wnioski dla oszczędności? Kliknij i się zapisz.

>>> Newsletter „Subiektywnie o Świ(e)cie i Technologiach” będziesz dostawać na swoją skrzynkę e-mail w każdy czwartek bladym świtem. Będzie to podsumowanie najważniejszych rzeczy, o których musisz wiedzieć ze świata wielkich finansów, banków centralnych, najpotężniejszych korporacji oraz nowych technologii. Kliknij i się zapisz.

———————————

SUBIEKTYWNIE W SOCIAL MEDIACH

Jesteśmy nie tylko w „Subiektywnie o Finansach”, gdzie czyta nas ok. pół miliona realnych odbiorców miesięcznie, ale też w mediach socjalnych, zwanych też społecznościowymi. Tam krótkie spostrzeżenia o newsach dotyczących Twoich pieniędzy. Śledź, followuj, bądź fanem, klikaj, podawaj dalej. Twórzmy razem społeczność ludzi troszczących się o swoje pieniądze i ich przyszłość.

>>> Nasz profil na Facebooku śledzi ok. 100 000 ludzi, dołącz do nich tutaj

>>> Samcikowy profil w portalu X śledzi 26 000 osób, dołącz do nich tutaj

>>> Nasz profil w Instagramie ma prawie 11 000 followersów, dołącz do nich tutaj

>>> Połącz się z Samcikiem w Linkedin jak 26 000 ludzi. Dołącz tutaj

>>> Nasz profil w YouTube subskrybuje 12 000 widzów. Dołącz do nich tutaj

>>> „Subiektywnie o Finansach” jest już w BlueSky. Dołącz i obserwuj!

———————————-

ZAPLANUJ ZAMOŻNOŚĆ Z SAMCIKIEM:

Myślisz, że nie masz szans na żywot rentiera? Że masz za mało oszczędności? Że za mało zarabiasz? Że nie umiał(a)byś dobrze ulokować pieniędzy, gdybyś je miał(a)? W tym e-booku pokazuję, że przy odrobinie konsekwencji, pomyślunku i, posiadając dobry plan, niemal każdy może zostać rentierem. Jak bezboleśnie oszczędzać, prosto inwestować i jak już teraz zaplanować swoje rentierstwo – o tym jest ten e-book. Praktyczne rady i wskazówki. Zapraszam do przeczytania – to prosty plan dla Twojej niezależności finansowej. Polecam też trzy inne e-booki: o tym, jak zrobić porządek w domowym budżecie i raz na zawsze wyjść z długów, jak bez podejmowania ryzyka wycisnąć więcej z poduszki finansowej i jak oszczędzać na przyszłość dzieci.

———————–

SPRAWDŹ KTÓRY BANK NAJWIĘCEJ PŁACI:

Zastanawiasz się, co zrobić z pieniędzmi? W którym banku jest najwyższe oprocentowanie pieniędzy na długo, a w którym na krótko? Który najlepiej zapłaci za nowe środki, a który „w standardzie”? Sprawdź „Okazjomat Samcikowy” – to aktualizowane na bieżąco rankingi lokat, kont oszczędnościowych, a także kont osobistych, rachunków firmowych i kart kredytowych. Wszystkie tabele znajdziesz w zakładce „Rankingi” w „Subiektywnie o Finansach”.

——————————-

Źródło zdjęcia: konferencja prasowa prezesa NBP