Prezes NBP Adam Glapiński jest od wielu lat entuzjastą inwestowania w złoto. Po wrześniowym posiedzeniu Rady Polityki Pieniężnej zapowiedział kolejne zmiany w strategii inwestycyjnej NBP. Prezes coraz mniej wierzy w dolara i uważa, że to waluta, której siła w światowym systemie finansowym będzie słabnąć. Wierzy za to we wzrost wartości złota. Czy to może być wskazówka inwestycyjna dla Polaków?

Intensywnie zakupy złota, prowadzone przez NBP od kilku lat, doprowadziły do zgromadzenia sporego zasobu kruszcu w rezerwach dewizowych naszego banku centralnego. W momencie rozpoczęcia realizacji tej strategii wielu ekonomistów i analityków powątpiewało w sens takiej operacji. Złoto wydawało się przestarzałym sposobem na inwestowanie i budowanie struktury rezerw banku centralnego.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

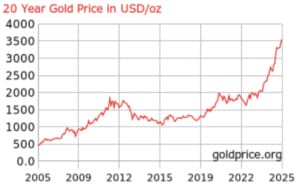

Jednak w obliczu ogromnych turbulencji, które dotknęły światowe rynki finansowe przez ostatnie pięć lat, złoto wysunęło się na główny inwestycyjny plan. W 2020 r. cena złota wynosiła 1 500 dolarów za uncję trojańską (31,1 grama). Obecna cena złota to już ok. 3 600 dolarów za uncję. Przyszłość złota zależy od sytuacji w globalnej gospodarce – i kondycji tradycyjnych walut. To słabnąca realna wartość dolara w dużej części odpowiada za windowanie cen złota.

(Może) będzie coraz więcej złota w rezerwach NBP. Ile?

Prezes NBP rozpoczął swoją wrześniową konferencję prasową od pochwalenia się stanem złota w polskich rezerwach dewizowych. Złota w naszych narodowych zasobach mamy coraz więcej. Na początku września cennego kruszcu mieliśmy 515 ton i 300 kg. Przy obecnej cenie kruszcu ten narodowy złoty skarb wart jest 57,8 mld dolarów, czyli ponad 204 mld zł.

Prezes NBP obrazowo oszacował globalne zasoby złota, które ludzkość zgromadziła od początku świata. To sześcian o boku 21-22 metry, natomiast aktualna roczna produkcja złota to sześcian o boku 5,5 metra. Prezes NBP zasugerował, że wchodzimy w czasy, w których o ten limitowany zasób coraz intensywniej będą walczyły kraje i uczestnicy rynków finansowych.

Dlaczego? Bo słabnie zbudowany po II Wojnie Światowej system, na którym oparte jest funkcjonowanie globalnych walut. Dominacja dolara na naszych oczach jest kwestionowana (ze względu na ogromne zadłużenie tego państwa i obawy, że będzie z tego zadłużenia można wyjść tylko przez dewaluację waluty). Ponieważ nie ma na razie waluty, która mogłaby zastąpić dolara w jego globalnej roli rozliczeniowej i rezerwowej, świat spogląda na kruszec. Czy to powrót do roli, którą złoto odgrywało przed zbudowaniem systemu Bretton Woods, czyli zerwaniu powiązania emisji pieniądza z zasobami złota?

Złoto w zasobach banków centralnych stało się właśnie drugim aktywem po dolarze. Dolar ma w nich 43% udziału, ale złoto już 20%, a euro 15%. Ten fakt jest dla prezesa NBP punktem wyjścia do refleksji na temat światowego systemu finansowego. Przy szybkim spadku znaczenia dolara i kryzysie dolara jako waluty światowej – trzeba będzie pomyśleć o tym, jak będzie wyglądał przyszły porządek finansowy? Takie pytanie zadał prezes. „Musimy się odnaleźć w nowym systemie” – dodał.

Poszukując alternatywy dla dominującej pozycji dolara, szef NBP widzi ją na razie w złocie. Chciałby, żeby NBP inwestował w złoto więcej niż dotychczas. Obecnie udział szlachetnego kruszcu w aktywach NBP to ok. 20%, prezes Glapiński chciałby poszerzyć możliwości inwestycyjne NBP i ustalić dużo wyższy pułap lokowania rezerw w złocie – do aż 30%.

Banki centralne przygotowują się do wielkiej z(a)miany

Wszystkie banki centralne kupują złoto. Niektóre kraje – najlepszym przykładem są Chiny – pozbywają się przy okazji aktywów w dolarze – amerykańskiej waluty i obligacji skarbowych. To może być wielka zmiana w światowym systemie finansowym, na miarę systemu z Bretton Woods, dzięki któremu pozycja dolara jako globalnej waluty została w powojennym ładzie polityczno-ekonomicznym raz na zawsze usankcjonowana. Okazuje się jednak, że nie „raz na zawsze”. Po około 80 latach ten ład może się zmienić.

Zakupy złota nie są tylko po to, żeby ładować do skarbców w niedostępnych i ukrytych przed niepowołanymi oczami lokalizacjach, kolejne skrzynie ze sztabkami kruszcu. Ten kruszec do czegoś może służyć. Ciekawie skomentował to w wywiadzie dla „Subiektywnie o Finansach” analityk domu inwestycyjnego Xelion Piotr Kuczyński. Jego zdaniem, spektakularne zakupy złota w ostatnich kilku latach prowadzone przez kraje azjatyckie, głównie przez Chiny, mogły wynikać z budowania pozycji dla zastąpienia dolara przez inną walutę w światowym ładzie walutowym.

O jaką walutę może chodzić? O walutę kraju, który uważa się za tzw. wschodzące imperium, czyli jedynego realnego rywala dla obecnej hegemonii politycznej i ekonomicznej Stanów Zjednoczonych. Tym krajem są Chiny a walutą – juan. Oczywiście to nie jest sprawa kilku lat, czy nawet kilku dekad, ale – Chiny znane są z tego, że prowadzą swoją politykę w sposób bardzo długofalowy, przygotowując się do wydarzeń, które mają nastąpić nawet za kilkadziesiąt lat. Pomaga w tym niedemokratyczny system władzy, nie mający wad wynikających z kadencyjnościi sprawowania funkcji:

„Juan może być globalną walutą rozliczeniową. Oczywiście, nie natychmiast. Dużo czasu upłynie, nim do tego dojdzie. Według mnie, Chiny się do tego przygotowują. Przynęta jest naprawdę potężna. Zająć miejsce Stanów Zjednoczonych. (…) Chiny kupują mnóstwo złota, oficjalnie, ale też nieoficjalnie, nie informując o tym. Dlaczego to robią? To jest zabezpieczanie pozycji dolarowych, czyli ok. biliona dolarów, które Chiny mają w obligacjach skarbowych USA. Jak dolar się wywróci, to złoto zdrożeje”

Przekonuje Piotr Kuczyński. A drugi powód kupowania złota przez Chiny, według niego, to przygotowania, by oprzeć na złocie np. cyfrowego juana. Brak możliwości drukowania pieniądza bez pokrycia w złocie to oczywiście ryzyko stagnacji gospodarczej (nie ma się co oszukiwać, z kryzysami i dekoniunkturami w gospodarce państwa walczyły w ostatnich dekadach poprzez drukowanie pieniędzy). Ale Chińczycy mogą to wprowadzić powiązanie cyfrowego juana ze złotem tylko na ograniczony czas, jakieś 5-6 lat, by przyciągnąć kapitał do tej waluty i uczynić ją pieniądzem globalnym. A potem postąpić tak, jak prezydent Richard Nixon, który zerwał z dolarem na parytecie złota.

Czy do tego scenariusza przygotowuje się także nasz bank centralny? Według ostatnich danych World Gołd Council, Polska jest w ścisłej czołówce krajów, które kupują złoto. Może to wynikać z faktu, że NBP chce po prostu uzupełnić rezerwy, a historycznie Polska nie miała szansy, żeby wcześniej zgromadzić wystarczającą ilość kruszcu. Ale może to też wynikać z przewidywania wielkiej zamiany dolara na… Na inny porządek walutowy.

Złoto powinno trafić też do naszych portfeli?

Jeśli miejsce złota ma być ściśle powiązane z nadchodząca architekturą światowych finansów, to warto nie tylko się temu przyglądać, ale też się zastanowić jaki powinien być udział złota w naszych oszczędnościach. Czy prezes Glapiński ma rację, chcąc zwiększać udział złota w rezerwach NBP? Cóż, do tej pory miał inwestycyjnego nosa. Kiedy postawił na zakupy złota jeszcze przed pandemią, nie było to modne, a złoto wydawało się inwestycja anachroniczną i bez wielkich perspektyw rynkowych.

Niektóre wielkie banki centralne pozbywały się nawet zapasów złota, bo uważały, że jego czas bezapelacyjnie minął. Tak było w przypadku Banku Anglii ok. 25 lat temu. W latach 1999-2002 Wielka Brytania sprzedała 395 ton złota, pozyskując w ten sposób 3,5 mld dolarów. Sprzedawała w cenie… 275 dolarów za uncję! Bank Anglii postanowił inwestować wtedy mocniej w waluty, m.in. w nową wspólną walutę euro. Wydawało się to wtedy niezwykle przyszłościowe.

Przez 25 lat istnienia euro, reprezentujące jeden z najwiekszych obszarów gospodarczych na świecie, bardzo zyskało na swojej pozycji, jednak nie stało się walutą, która mogłaby być realną alternatywą dla dolara. Mimo wszystko banki centralne na świecie systematycznie inwestowały w euro i aktywa nominowane w tej walucie. Przez długi czas euro było drugą walutą rezerwową świata, obecnie spadło na trzecie miejsce, zostało wyprzedzone przez złoto.

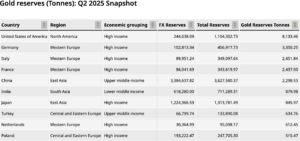

Jaki jest stan na dziś zasobów złota w skarbcach wielkich banków centralnych? Okazuje się, że polityka prowadzona przez szefa naszego banku centralnego przyniosła jeden ważny efekt. Polska stała się krajem ze znaczącymi rezerwami złota. To zasoby widoczne w pierwszym koszyku posiadaczy kruszcu. O ile aspirujemy do grona 20 największych gospodarek świata, o tyle już znaleźliśmy się w gronie 10 największych graczy w „złotych” rezerwach. Mówią o tym dane WGC:

Listę wciąż otwierają oczywiście gracze, którzy historycznie doszli do swoich zasobów gromadzonych często przez stulecia. Mimo wielkich zakupów na dalszym miejscu są Chiny, ale trzeba pamiętać, że Chiny nie o wszystkich swoich zakupach szeroko informują. W rzeczywistości mogą być w posiadaniu znacznie większych rezerw w złocie. Polska to w sumie dosyć świeży gracz na tym polu, z niedługą historią zakupów.

Kowalski skorzysta na złocie w rezerwach NBP? Na kilka sposobów

Czy to, że NBP kupuje tak intensywnie złoto i będzie prawdopodobnie robić to nadal przez kolejne lata (kadencja prezesa Glapińskiego – entuzjasty złota – potrwa jeszcze trzy lata, do połowy 2028 r.), ma jakieś przełożenie na zwykłego Kowalskiego? Te zakupy mają głównie znaczenie makroekonomicznej i są czynnikiem budowania stabilności finansowej naszego państwa. Są elementem typowej dla banków centralnych dywersyfikacji rezerw dewizowych. Znana zasada inwestycyjna głosi, żeby nie wkładać wszystkich jajek do jednego koszyka. Banki centralne również się nią kierują.

Dodatkowo złoto, jako aktywo zaliczane do grupy bezpiecznych przystani inwestycyjnych, daje rezerwom banku centralnego większą stabilność, niż bardziej zmienne waluty czy akcje. Na rezerwy dewizowe – także na ich rosnącą wartość – patrzą uważnie inwestorzy kupujący polskie obligacje. Stabilniejsze rezerwy dewizowe, również dzięki złotu, to również stabilniejszy złoty, czyli nasza waluta. A stabilna pozycja waluty, to jednocześnie zabezpieczenie na wypadek różnych ryzyk i kryzysów.

Przysparza to naszemu krajowi potencjalnie więcej zaufania na rynkach. Inwestorzy mogą przychylniej patrzeć na nasze aktywa, wyrażone w walucie, która jest zabezpieczona takimi mało zmiennymi cenowo rezerwami. Mniej straszne wtedy mogą być takie wydarzenia, jak odpływ zagranicznego kapitału czy kryzys walutowy. A takie odpływy nie są rzadkie, zdarzają się największym gospodarkom, o czym we wrześniu 2022 r. przekonała się Wielka Brytania w czasie premierostwa Liz Truss. Musiał wtedy interweniować Bank Anglii, żeby ochronić pozycję funta, o czym pisałem tu.

Czy potencjalny udział złota w rezerwach NBP na poziomie 30% zwiększy stabilność finansową kraju, podbuduje kurs złotego i obniży rentowność obligacji emitowanych przez polski rząd? Nie ma takiej pewności. Podniesienie udziału złota w rezerwach dewizowych – o ile zatwierdzi je zarząd NBP – to będzie wielki eksperyment, bo obecny standardowy udział złota w rezerwach banków centralnych to raczej okolice 20%. Myślę, że inwestorzy zagraniczni nie będą się na to krzywić. Szczególnie w obecnym bardzo niepewnym otoczeniu politycznym i gospodarczym na świecie.

————————

ZAPROSZENIE

Zapraszamy do zapoznania się z ofertą sklepu Goldsaver, który jest Partnerem komercyjnego cyklu edukacyjnego „Stać cię na złoto” w Subiektywnie o Finansach. W Goldsaver każdy może kupić sztabkę złota po kawałku we własnym tempie i bez zobowiązań. Kliknij ten link, załóż konto i kupuj złoto w częściach. W jakiej cenie kupujesz złoto? W Goldsaver zawsze jest to kurs złota w NBP powiększony o 6,9% (koszt przechowywania, pakowania, wysyłki oraz marża sprzedawcy). Z kolei cena złota w NBP odzwierciedla kurs z londyńskiej giełdy metali.

Za marką Goldsaver stoi – należący do tej samej grupy kapitałowej – Goldenmark, czyli wiodący na polskim rynku dystrybutor metali szlachetnych, który w ciągu 14 lat działalności dostarczył Polakom około 17 ton fizycznego złota. Goldenmark współpracuje z renomowanymi producentami, posiadającymi akredytację LBMA (London Bullion Market Association), takimi jak niemiecki C.HAFNER, United States Mint czy Rand Refinery z RPA.

——————————–

Czy powinniśmy iść w ślady NBP i zwiększać udział złota w naszych oszczędnościach? W pewnym stopniu – być może tak, ale poziom 30% w żadnym wypadku nie powinien być benchmarkiem. Rola złota w rezerwach państwa jest inna niż w portfelach zwykłych konsumentów. O tym, kto w Polsce kupuje złoto inwestycyjne, ile kupuje i w jaki sposób – pisał niedawno na „Subiektywnie o Finansach” Jakub Samcik: Jacy Polacy kupują złoto? Inwestorzy i giełdowi spekulanci czy posiadacze lokat bankowych bojący się inflacji? Ile złota ma Polak, a ile… Turek?

Aktualną cenę złota obliczaną w gramach podaje codziennie NBP na swojej stronie internetowej. To podstawa do wyznaczania ceny przez dystrybutorów sprzedających złoto inwestycyjne polskim inwestorom indywidualnym. Można kupować złoto np. w formie monet kolekcjonerskich czy niewielkich sztabek. Np. na platformie Goldsaver.pl z Grupy Goldenmark, można dokonać zakupów w niewielkich ilościach, zgodnie z codziennie aktualizowanym cennikiem, Po lewej stronie skali cena za gram, po prawej – ca uncję.

Czy w sprawie zakupów złota warto posłuchać prezesa Glapińskiego?

Ile kupują złota Polacy na swoje potrzeby inwestycyjne? Według Goldenmark, w 2024 r. kupiliśmy ok. 14 ton złota. i było to ok. 2 tony więcej niż w 2023 r. Na ten rok Goldenmark zapowiada rekordowe zakupy, które mogą wynieść nawet 20 ton złota. Nie ma dokładnych danych dotyczących tego, ile złota Polacy mogą mieć w swoich skrytkach, ale zapewne jest to „małe” kilkaset ton. Bez porównania mniej, niż zgromadzili np. niemieccy konsumenci.

Gospodarstwa domowe w Niemczech zgromadziły ponad 9 000 ton złota, przy czym prawie 5 300 ton to złoto inwestycyjne (sztabki i monety), a reszta to biżuteria. Z różnych sondaży wynika, że 60% Niemców posiada złoto w różnych formach, często traktując je jako zabezpieczenie przed inflacją. O tym kto kupuje złoto w Polsce oraz na ile to jest wśród nas modna inwestycja niedawno ukazały się ciekawe badania.

Ile przeciętny Polak powinien mieć złota w swoim portfelu inwestycyjnym? Czy da się tu zastosować w przypadku indywidualnego kupującego takie proporcje, jakie stosuje lub chce stosować nasz bank centralny i dojść np. do udziału 30%? To oczywiście zależy od strategii i celów, jakie sobie zakładamy oraz tego, co myślimy o bliższej lub dalszej przyszłości. Im bardziej obawiamy się zawirowań, wojen, kryzysów – tym cieplejszym okiem powinniśmy patrzeć na inwestowanie w złoto.

Natomiast w każdym przypadku trzeba pamiętać, że bank centralny ma zupełnie inne cele jeśli chodzi o kupowanie złota, niż zwykły Polak-ciułacz. W przypadku inwestycji banku centralnego rentowność nie ma znaczenia. NBP może mieć dowolnie dużą stratę i nie może zbankrutować. Jeśli kupuje aktywo, które systematycznie traci na wartości, to co najwyżej zmniejsza potencjał finansowy, by w razie potrzeby bronić złotego.

Z punktu widzenia zwykłego Polaka złoto jest inwestycją, która ma charakter „ubezpieczenia”. Złoto nie płaci odsetek, ani dywidendy, więc w dobrych czasach jest raczej „obciążeniem” dla portfela. Będzie jego gwiazdą w sytuacji, gdyby najważniejsze światowe waluty straciły na wiarygodności albo gdyby nastąpił głęboki kryzys powodujący ucieczkę inwestorów od ryzyka.

W przypadku bardzo konserwatywnego sposobu inwestowania, zalecanego przez doradców inwestycyjnych dla osób, które trzymają pieniądze w bankach, obligacjach skarbowych i bezpiecznych odmianach funduszy inwestycyjnych (czyli dla osób unikających ryzyka), złoto mogłoby stanowić ok. 5-10% portfela. Ponieważ złoto nie daje odsetek ani dywidend, jak inne aktywa, jest wtedy traktowane jako ochrona kapitału.

Jeśli mamy portfel aktywów składający się zarówno z bezpiecznych, jak i bardziej wahliwych elementów (akcje, ETF-y na światowe indeksy, fundusze inwestujące w akcje, obligacje korporacyjne), udział złota w portfelu może być większy i sięgać ok. 10-15%. Wtedy traktujemy szlachetny kruszec jako aktywo antycykliczne, które zachowuje się zazwyczaj inaczej niż rynek akcji. Cena złota zwykle rośnie, gdy akcje lub inne bardziej ryzykowne aktywa spadają.

Są też inwestorzy, którzy traktują złoto jako jedną z głównych inwestycji. To strategia dla entuzjastów metali szlachetnych, inwestycji alternatywnych, którzy świadomie wybierają aktywa trwałe, licząc na długoterminowy wzrost wartości, niezależnie od turbulencji na światowych rynkach finansowych. Jeśli obawiamy się kryzysu finansowego, wysokiej inflacji lub niespodziewanych zdarzeń natury geopolitycznej, to złoto jest bezpieczną przystanią, w którą możemy włożyć nawet 20-30% naszych pieniędzy.

Ta trzecia opcja byłaby więc podobna do tej stosowanej już i planowanej (projektowany wzrost do 30%) przez nasz bank centralny. Jest to np. dobra ochrona przed zmianami wartości walut. Jedynym ryzykiem jest tu… ryzyko niższego zysku, choć ostatnie trzy lata udowadniają, że na złocie można też bardzo dobrze zarobić, nie ponosząc dużego ryzyka. Zazwyczaj jednak złoto traktowane jest jako aktywo super bezpieczne, ale nie tak dochodowe jak bardziej ryzykowne akcje czy kryptowanuty.

Samo inwestowanie w złoto przez indywidualnego inwestora odbywa się już poza rezerwami NBP. Kowalski kupuje złoto na własny rachunek, poprzez pośredników, którzy z kolei kupują je od mennic. Plusem złota może być zabezpieczenie wartości waluty, w której się zarabia i za którą kupuje się złoto. Oraz to, że złoto jest wygodnym „magazynem wartości”. Setki tysięcy złotych można przekazać z pokolenia na pokolenie w formie kilkunastu, kilkudziesięciu monet. A doświadczenia ostatnich kilku tysięcy lat pokazują, że złoto dobrze przechowuje wartość. Kilka przykładów jest w tym filmie:

Na odkrycie wielkiej żyły złota, tak jak w kultowym westernie „Złoto MacKenny” z 1969 r. nie mamy raczej co liczyć. Zresztą dla bohaterów tego niezapomnianego filmu poszukiwanie złota w wysuszonych słońcem skalistych kanionach Dzikiego Zachodu skończyło się raczej pechowo. Nie zawsze żądza zysku kończy się dobrze. Ale – kupić niewielką ilość, cieszyć się niezapomnianym blaskiem i wyobrażać sobie, jak rośnie wartość naszej minisztabki – to już tak. To już możemy. Skoro bank centralny wyznacza nam ten kierunek…

———————————-

ZAPISZ SIĘ NA NEWSLETTERY

ZAPISZ SIĘ NA NEWSLETTERY

>>> W każdy weekend sam Samcik podsumowuje tydzień wokół Twojego portfela. Co wydarzenia ostatnich dni oznaczają dla Twoich pieniędzy? Jakie powinieneś wyciągnąć wnioski dla oszczędności? Kliknij i się zapisz.

>>> Newsletter „Subiektywnie o Świ(e)cie i Technologiach” będziesz dostawać na swoją skrzynkę e-mail w każdy czwartek bladym świtem. Będzie to podsumowanie najważniejszych rzeczy, o których musisz wiedzieć ze świata wielkich finansów, banków centralnych, najpotężniejszych korporacji oraz nowych technologii. Kliknij i się zapisz.

——————————

SPRAWDŹ KTÓRY BANK NAJWIĘCEJ PŁACI:

Zastanawiasz się, co zrobić z pieniędzmi? W którym banku jest najwyższe oprocentowanie pieniędzy na długo, a w którym na krótko? Który najlepiej zapłaci za nowe środki, a który „w standardzie”? Sprawdź „Okazjomat Samcikowy” – to aktualizowane na bieżąco rankingi lokat, kont oszczędnościowych, a także kont osobistych, rachunków firmowych i kart kredytowych. Wszystkie tabele znajdziesz w zakładce „Rankingi” w „Subiektywnie o Finansach”.

——————————

ZNAJDŹ SUBIEKTYWNOŚĆ W SOCIAL MEDIACH

Jesteśmy nie tylko w „Subiektywnie o Finansach”, gdzie czyta nas ok. pół miliona realnych odbiorców miesięcznie, ale też w mediach socjalnych, zwanych też społecznościowymi. Tam krótkie spostrzeżenia o newsach dotyczących Twoich pieniędzy. Śledź, followuj, bądź fanem, klikaj, podawaj dalej. Twórzmy razem społeczność ludzi troszczących się o swoje pieniądze i ich przyszłość.

>>> Nasz profil na Facebooku śledzi ok. 100 000 ludzi, dołącz do nich tutaj

>>> Samcikowy profil w portalu X śledzi 26 000 osób, dołącz do nich tutaj

>>> Nasz profil w Instagramie ma prawie 11 000 followersów, dołącz do nich tutaj

>>> Połącz się z Samcikiem w Linkedin jak 26 000 ludzi. Dołącz tutaj

>>> Nasz profil w YouTube subskrybuje 12 000 widzów. Dołącz do nich tutaj

>>> „Subiektywnie o Finansach” jest już w BlueSky. Dołącz i obserwuj!

——————————

W HOMODIGITAL, CZYLI SUBIEKTYWNIE O TECHNOLOGII:

——————————

CZYTAJ WIĘCEJ O INWESTOWANIU W SUROWCE:

——————————

CZYTAJ WIĘCEJ O INWESTOWANIU W ZŁOTO:

———————————-

ZOBACZ EXPRESS FINANSOWY I CIEKAWE ROZMOWY:

„Subiektywnie o Finansach” jest też na Youtubie. Rozmowy z ciekawymi ludźmi o Waszych (i ich) pieniądzach, a poza tym komentarze i wideofelietony poświęcone finansom oraz poradniki i zapisy edukacyjnych webinarów. Koniecznie subskrybuj kanał „Subiektywnie o Finansach” na platformie Youtube

——————————–

OBEJRZYJ TEŻ ROZMOWY O PRZYSZŁOŚCI DOLARA:

Źródło zdjęcia: Fotografia z konferencji prasowej Prezesa NBP.