Mało kto się spodziewał aż tak dużego podwyższenia stóp procentowych przez Radę Polityki Pieniężnej. Aż cztery ćwiartki za jednym zamachem – to się zdarza niezwykle rzadko. Czy są powody, żeby podejmować aż tak drastyczne kroki? Jaki będzie wzrost raty kredytu? Odpowiadam na sześć ważnych pytań o znaczenie zaskakującej decyzji Rady Polityki Pieniężnej dla naszych portfeli

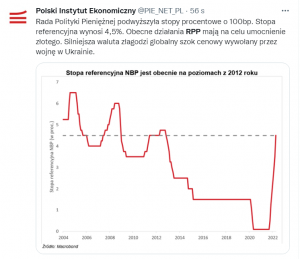

Do tego, że era taniego kredytu się skończyła, zdążyliśmy się już przyzwyczaić. Ale do tego, jak szybko z ery taniego kredytu przechodzimy do ery drogiego kredytu, przyzwyczaić się trudno. Zwłaszcza tym, którzy mają zadłużenie w banku, a zwłaszcza wysokokwotowy kredyt hipoteczny. Od teraz (a dokładniej od czwartku 7 kwietnia) podstawowa stopa procentowa NBP wynosi 4,5%.

- Szwecja radośnie (prawie) pozbyła się gotówki, przeszła na transakcje elektroniczne i… ma poważny problem. Wcale nie chodzi o dostępność pieniędzy [POWERED BY EURONET]

- Kiedy bank będzie umiał „czytać w myślach”? Sztuczna inteligencja zaczyna zmieniać nasze relacje z bankami. I chyba wiem, co będzie dalej [POWERED BY BNP PARIBAS]

- ESG w inwestowaniu: po fali entuzjazmu przyszła weryfikacja. BlackRock mówi „pas”. Jak teraz będzie wyglądało inwestowanie ESG-style? [POWERED BY UNIQA TFI]

Wzrost raty kredytu? Nie tylko. Co jeszcze się zmieni?

Jej skok jest oczywiście duży, ale trzeba pamiętać o drugiej stronie – mamy inflację, która sięga już 10,9%. Jeszcze niedawno narzekaliśmy przecież, że prezes NBP ignoruje coraz szybszy wzrost cen. Teraz Rada Polityki Pieniężnej zareagowała nań dość stanowczo. Co powinniśmy wiedzieć o konsekwencjach tej decyzji? W krótkich, żołnierskich słowach, sprawy wyglądają tak:

>>> Rata przeciętnego kredytu hipotecznego urośnie o 50 zł dla każdych pożyczonych 100 000 zł. Ale urośnie nie jutro lub pojutrze, lecz za kilka, kilkanaście tygodni. Banki bowiem zmieniają oprocentowanie kredytów co trzy lub co sześć miesięcy. Wzrost niekoniecznie będzie taki, jaki wynika ze zmiany stopy procentowej NBP, bo dla oprocentowania kredytów liczy się WIBOR, czyli cena pieniądza na rynku. A ona wyprzedza nieco decyzje Rady Polityki Pieniężnej. Np. WIBOR 6M już teraz wynosi 5,15%. Prawdopodobnie większość naszych kredytów hipotecznych będzie oprocentowana – po uwzględnieniu tej podwyżki stóp przez banki – na 6-7% (w zależności od marży). Co to technicznie oznacza? Gdy WIBOR wynosił 0,25%, na każde 100 000 zł kredytu (z marżą 2%) przypadało 440 zł raty. Gdy WIBOR wynosił 2,5% – było to już 550 zł. A teraz, gdy wynosi 5% – jest to już 700 zł raty.

>>> Banki mogą mocno podwyższyć oprocentowanie kart kredytowych, limitów debetowych, kredytów odnawialnych oraz tej części kredytów gotówkowych, które mają zmienne oprocentowanie (duża część ma stałe). Przeważnie nie będzie to miało żadnego uzasadnienia, bo sytuacja klientów się nie zmienia ani kredyt się nie zmienia. Ale banki będą podwyższać oprocentowanie, „bo mogą”. Wzór na maksymalne oprocentowanie kredytu jest taki: stopa referencyjna NBP plus 3,5 pkt proc., a następnie ten wynik mnoży się przez dwa. Na dziś ów „sufit” wynosi więc aż 16% w skali roku. Jeśli ktoś ma wykorzystane 10 000 zł na karcie lub w limicie kredytowym, to zapłaci aż 1600 zł samych odsetek (o ile bank pójdzie „na maksa” z podwyżką).

>>> Jeszcze bardziej spadnie zdolność kredytowa potencjalnych kredytobiorców. Każde 0,1% stopy procentowej, to – w zależności od banku – od 5000 zł do 10 000 zł niższej zdolności kredytowej (oczywiście uwzględniane są też inne czynniki). A zatem mamy kolejny, dość duży „strzał” w możliwość zakupienia mieszkania na kredyt. Może to oznaczać jeszcze mniejszy popyt na nieruchomości (i może odbije się na cenach). Poza tym każdy bank – decyzją KNF – musi przy badaniu zdolności kredytowej uwzględniać stopy procentowe wyższe o 5 pkt. proc. A zatem, jeśli idę dziś po kredyt, to muszę mieć zdolność do płacenia rat nawet przy oprocentowaniu kredytu rzędu 10%.

>>> Powinien poprawić się kurs złotego, a więc i spaść rata kredytów, w których rata zależy od kursu szwajcarskiej waluty (i od euro też). Nie jest to efekt pewny (być może inwestorzy nie „docenią” ruchu Rady Polityki Pieniężnej), ale zasadniczo taki jest cel podwyżek stóp procentowych, by umocnić walutę krajową (i żeby np. wysokie ceny ropy naftowej w dolarach w mniejszym stopniu biły nas po kieszeni).

>>> W (niektórych) bankach (może) w górę pójdzie (odrobinkę) oprocentowanie depozytów. Przy stopie procentowej rzędu 4,5% nie będzie już tak, że „dobry depozyt” to będzie 2% w skali roku. Będzie można liczyć np. na 3%, ale nie w każdym banku i nie od razu – sądzę, że najwcześniej za miesiąc, dwa.

Czytaj więcej o tym: Oprocentowanie depozytów rośnie wolno. Pięć powodów dlaczego tak jest? Pięć powodów

Sześć pytań o konsekwencje decyzji Rady Polityki Pieniężnej dla naszych portfeli

Konsekwencje tej – bardzo odważnej i w pewnym sensie ryzykownej – decyzji Rady Polityki Pieniężnej dla naszych portfeli będą wieloaspektowe. Oto moja próba odpowiedzi na sześć pytań, które w związku z tym, co dziś właśnie wydarzyło ze stopami procentowymi, sobie zadajecie.

1. Czy stało się coś strasznego, czego nigdy wcześniej nie było?

Nie, stopa procentowa rzędu 4-5% to nic nadzwyczajnego, jest to w miarę normalny poziom oprocentowania pieniądza w kraju takim jak Polska. Dość powiedzieć, że obecnie polskie obligacje skarbowe 10-letnie są kupowane przez inwestorów zagranicznych przy rentowności 5,3% w skali roku (na stały procent).

Oczywiście jeśli stopy procentowe pójdą jeszcze wyżej – do 6-7% – to już nie będzie takie normalne i dość prawdopodobna będzie hipoteza, że to zjawisko przejściowe. Jeśli więc za kilka tygodni będziecie zdruzgotani poziomem rat Waszych kredytów, to radzę się przyzwyczaić do tego stanu. To raczej zerowe oprocentowanie było stanem wyjątkowym niż obecne 4-5% plus marża.

2. Czy walka z taką inflacją przez podnoszenie stóp procentowych ma sens?

Są na ten temat dwie teorie. Pierwsza mówi, że nie, bo inflację mamy w dużej części „importowaną”, a więc nie ma znaczenia, jakie będą stopy procentowe – ropa od tego nie potanieje. Druga mówi, że jesteśmy za blisko wojny i mamy za dużo problemów, żeby ryzykować spadek wartości złotego. A gdy przy inflacji sięgającej 11% stopy procentowe wynoszą 3,5%, to kto w takim kraju ulokuje pieniądze, skoro gdzie indziej stopy są wyższe, a inflacja niższa?

Bliższa jest mi druga teoria. Gdyby wysoka inflacja spowodowała zawalenie się wartości złotego, to spowodowałoby to dalszy wzrost inflacji i… galopadę, która mogłaby się zakończyć bankructwem kraju oraz utratą realnej wartości oszczędności przez miliony ludzi. Zapewne Rada Polityki Pieniężnej też przygotowuje się na rosyjską ofensywę w Donbasie i na to, że będzie trzeba bronić złotego przed dramatyczną przeceną. I zaczęła go bronić już dzisiaj. Może się też obawiać podwyżek stóp procentowych w USA, które mogą obniżyć wartość złotego (bo kapitał zacznie się przemieszczać za Ocean).

3. Czy kredytobiorcy są jednymi z największych „ofiar” walki z inflacją?

Można tak powiedzieć. To, że stopy procentowe muszą rosnąć tak szybko i tak gwałtownie, wynika m.in. z faktu, iż rząd z inflacją nie walczy. Obniża podatki, rozrzuca pieniądze z helikoptera, nie próbuje w żaden sposób ograniczać naszej skłonności do konsumpcji i zwiększać skłonności do inwestowania.

Rada Polityki Pieniężnej robi to, co powinna, ale ponieważ rząd robi coś dokładnie odwrotnego i napędza inflację – osłabia efekty działań RPP. Czyli RPP musi „mocniej” i „bardziej”. Ale kredytobiorcy to klasa średnia, a nie elektorat rządzących, przyzwyczajony do tego, że pieniądze spadają z helikoptera. Walka z inflacją w Polsce to niestety „wojna domowa” między rządem a NBP (przynajmniej ostatnio).

4. Czy z powodu szybkiego wzrostu stóp trzeba pomagać kredytobiorcom?

Zapewne wróci pomysł z zamrożeniem wskaźnika WIBOR lub wypłacania jakichś rekompensat kredytobiorcom, którym rosną raty. Głupota? Z jednej strony tak, bo – umówmy się – nie są to najbardziej potrzebujące osoby w kraju (jak kogoś stać na pół miliona złotych kredytu hipotecznego…). Ale z drugiej strony: nigdy w 30-letniej historii wolnej Polski raty kredytów nie rosły tak szybko.

W dodatku kredyty udzielane w erze ultraniskich stóp procentowych mają zwykle wysokie marże (banki sobie folgowały, bo nawet z wysoką marżą tani kredyt nadal jest tani). Po trzecie wreszcie na budżety domowe ludzi spadną nie tylko podwyżki – czasem nawet dwukrotne – wysokości raty. Do tego dochodzą rzecz jasna wyższe domowe rachunki oraz znacznie droższe zakupy w sklepach. Główną winą Rady Polityki Pieniężnej nie jest to, że podwyższa stopy, tylko że robi to tak gwałtownie. Gdyby wcześniej nie zaspała, nie musiałaby.

5. Ile w tym winy rządu, a ile Putina? Komu spuścić manto?

Wyższe raty kredytów, które zaraz zobaczymy, to konsekwencja słabego złotego. A słaby złoty to konsekwencja m.in. (ale oczywiście nie tylko) wojny, pandemii COVID, zerwanych łańcuchów dostaw, a także… sporu Polski z Unią Europejską. Płacąc do swojego banku wyższe raty kredytów wspomnijcie winę pana Zbyszka od sprawiedliwości i rządzących Polską polityków, którzy pozwolili na zablokowanie pieniędzy z Krajowego Planu Odbudowy, czyli specjalnego unijnego funduszu covidowego.

Brak tych pieniędzy (choćby zaliczek) powoduje osłabienie złotego, a podwyżki stóp procentowych mają być właśnie lekiem na słabego złotego (bo jak złoty jest słaby, to „importowana” inflacja rośnie). Gdybyśmy mieli euro z Brukseli, być może nie trzeba byłoby aż tak podwyższać stóp procentowych.

6. Dokąd zaprowadzą nas te szalone podwyżki stóp procentowych?

Celem Rady Polityki Pieniężnej jest prawdopodobnie doprowadzenie stóp procentowych do takiego poziomu, żeby wynosiły mniej więcej tyle, ile spodziewana inflacja za rok. Teraz nie ma o tym mowy, bo prognozy NBP na wiosnę 2023 r. mówią o 11,7% inflacji, a główna stopa procentowa wynosi „tylko” 4,5%. Ale RPP prawdopodobnie będzie dążyła, żeby ten dystans zmniejszyć.

Jak bardzo i co to dla nas oznacza? Na jesień 2023 r. inflacja ma wynosić ok. 7,8%, co by oznaczało, że gdyby RPP chciała zlikwidować tzw. ujemne realne stopy procentowe, to mniej więcej we wrześniu-październiku 2022 r. stopy procentowe powinny urosnąć właśnie w okolice 8%. To chyba nierealne (szok dla gospodarki byłby niemały), ale np. 6-7% wchodzi już w grę.

To z kolei by oznaczało, że oprocentowanie kredytów hipotecznych mogłoby sięgnąć 8-9% w skali roku. A więc – nawet po uwzględnieniu tych podwyżek, które już mamy „zadekretowane” – trzeba byłoby się spodziewać, że wzrost raty kredytu wyniesie kolejne 100 zł dla każdych pożyczonych 100 000 zł. Jeśli przy stawce WIBOR na poziomie 0,25% płaciliście 440 zł raty za każde pożyczone 100 000 zł, to przy WIBOR na poziomie 7% zapłacicie ponad 820 zł za każde pożyczone 100 000 zł. Drastyczne? Moim zdaniem dość realne.

——————

Posłuchaj podcastu: coraz droższe kredyty. Czy znów grozi nam, że będziemy mieszkać „u Niemca”?

W 99. odcinku podcastu „Finansowe sensacje tygodnia” sprawdzamy, jakie podwyżki powinni dostać urzędnicy budżetówki (lider opozycji obiecuje 20%, jeśli wygra wybory, ale minister edukacji przebija i mówi – 30%), a także chłodno myślimy o innych podwyżkach. Rozważamy, do czego doprowadzą nas podwyżki stóp procentowych i wzrost raty kredytu (czy z ich powodu znów grozi nam, że będziemy „mieszkać u Niemca” i czy to aby na pewno jest źle). Zastanawiamy się też nad tym, czy lepszą lokatą kapitału od depozytu w banku może być… używane auto. A na koniec przedstawiamy trzy dobre wiadomości na wyjątkowo złe czasy. Do wysłuchania podcastu – aby to uczynić należy kliknąć ten link – zapraszają Maciek Bednarek, Irek Sudak, Maciek Samcik oraz nowy członek teamu „Subiektywnie o Finansach” – Maciek Jaszczuk. Bo liczba Maćków na metr kwadratowy subiektywności musi się zgadzać :-).

W 99. odcinku podcastu „Finansowe sensacje tygodnia” sprawdzamy, jakie podwyżki powinni dostać urzędnicy budżetówki (lider opozycji obiecuje 20%, jeśli wygra wybory, ale minister edukacji przebija i mówi – 30%), a także chłodno myślimy o innych podwyżkach. Rozważamy, do czego doprowadzą nas podwyżki stóp procentowych i wzrost raty kredytu (czy z ich powodu znów grozi nam, że będziemy „mieszkać u Niemca” i czy to aby na pewno jest źle). Zastanawiamy się też nad tym, czy lepszą lokatą kapitału od depozytu w banku może być… używane auto. A na koniec przedstawiamy trzy dobre wiadomości na wyjątkowo złe czasy. Do wysłuchania podcastu – aby to uczynić należy kliknąć ten link – zapraszają Maciek Bednarek, Irek Sudak, Maciek Samcik oraz nowy członek teamu „Subiektywnie o Finansach” – Maciek Jaszczuk. Bo liczba Maćków na metr kwadratowy subiektywności musi się zgadzać :-).

Obejrzyj też wideokomentarz na ten temat: