Posiadacze oszczędności mają teraz dodatkowy orzech do zgryzienia. Nieoczekiwana wojna w Iranie spowodowała, że coraz trudniej przewidzieć przyszłe wartości inflacji i stóp procentowych. I jest dylemat: czy lepsza będzie lokata długoterminowa na stały procent, czy „przeczekanie” na krótkoterminowej w oczekiwaniu na lepsze stawki? Im większe pieniądze, tym trudniejszy wybór. Dziś przegląd najlepszych ofert depozytowych dla dużych kwot i z polską gwarancją depozytów

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Przedłuża się wojna w Iranie. Konflikt, który początkowo miał potrwać kilka dni, może okazać się wielotygodniowym albo nawet wielomiesięcznym problemem całego świata. Prawdopodobnie będą starania, aby go zakończyć przed szczytową kampanią do wyborów połówkowych w Stanach Zjednoczonych (midterm elections, 3 listopada), ale i to nie jest pewne.

W rezultacie rosną obawy, że inflacja ponownie wymknie się spod kontroli, a banki centralne będą musiały przystąpić do zacieśnienia polityki pieniężnej, czyli podwyższania stóp. Na razie wiemy tyle, że wojna w Iranie nie była zagadnieniem, które zmieniło bieg marcowego posiedzenia Rady Polityki Pieniężnej. Najważniejsza stopa referencyjna spadła i wynosi obecnie 3,75%.

Zawirowania na rynku to dodatkowy problem dla osób mających oszczędności. Miesiąc temu wszyscy spodziewali się w miarę stabilnej inflacji, dalszych obniżek stóp procentowych i pogarszających się ofert depozytowych w bankach. Pożądane były lokaty długoterminowe ze stałym i korzystnym oprocentowaniem.

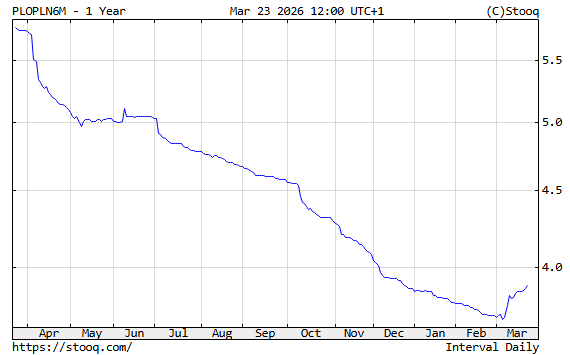

Wojna w Iranie i całe zamieszanie na Bliskim Wschodzie zasadniczo zmieniły sytuację. Błyskawicznie umocnił się dolar, wzrosły ceny ropy naftowej oraz rentowności obligacji, zaczyna się walka o gaz. Wszyscy zdają sobie sprawę, że gdy benzyna drożeje, to w dłuższym okresie wszystko drożeje. Prawdopodobnie już marcowy odczyt inflacji będzie powyżej 3%. WIBOR (wskaźnik wyprzedzający zmiany stopy procentowej) już zauważalnie zmienił trend:

Jeżeli wojna w Iranie nie zostanie w miarę szybko opanowana, to całkiem realny jest wzrost stóp procentowych i pewnie też wyższe oprocentowanie lokat w bankach. W takiej sytuacji rozsądnym wyborem może być „przeczekanie” do zmiany oprocentowania na krótkoterminowych lokatach niż szukanie długoterminowych o stałym oprocentowaniu.

Ale wciąż realny jest scenariusz optymistyczny (niska inflacja, niższa cena pieniądza, gorsze oferty depozytowe w przyszłości). Prawdopodobnie najbezpieczniej będzie podzielić oszczędności i część ulokować długoterminowo, a resztę na krócej.

Wojna w Iranie a Twój majątek. Gdzie lokować oszczędności?

Na początku miesiąca przygotowałem najnowszy ranking depozytów w bankach (do poczytania tutaj). Uwzględniłem w nim wszystkie dostępne oferty, w tym promocyjne, mające sporo ograniczeń (one okupują pierwsze miejsca w większości kategorii). Ale regularnie pytacie o „uczciwe” lokaty dostępne dla wszystkich klientów i bez ograniczeń kwotowych. Dziś taki właśnie ranking.

Do analizy biorę wyłącznie standardowe lokaty i konta oszczędnościowe. Standardowe, czyli takie, które dostępne są dla ogółu klientów (ewentualnie wymagają jakiejś aktywności bankowej, ale nie mają obostrzeń typu „tylko dla nowych klientów” albo „tylko na nowe środki”). Opisuję trzy najlepsze banki w każdej kategorii, a resztę umieszczam na wykresie.

NA KRÓTKI TERMIN

Jeżeli chodzi o standardowe lokaty krótkoterminowe (od 3 do 9 miesięcy, oprocentowanie minimum 3,75%), to teraz najkorzystniej prezentuje się oferta lokat „Plus” dostępnych w Volkswagen Banku. Obecnie oprocentowanie wynosi od 4% (6- i 9-miesięczna lokata) do 4,2% (3- i 6-miesięczna lokata). Kwota maksymalna też jest wysoka i wynosi aż 2 mln zł. Cechą tego banku jest to, że stosunkowo rzadko zmienia oprocentowanie.

Drugie miejsce w zestawieniu przypada ofertom dostępnym na platformie Raisin. A konkretnie 6-miesięczna lokata w firmie pożyczkowej HoistSpar (kwota maksymalna to 375 000 zł) oprocentowana jest na 4,05% w skali roku, a 3-miesięczna lokata na 4%. Natomiast CA Auto Bank (maksymalna kwota to 410 000 zł) płaci 4,1% i daje do wyboru lokaty na 3 lub na 6 miesięcy.

Podium zamykają lokaty „Facto”, które znajdziemy we włoskim BFF Banking Group. Oprocentowanie wynosi 4% w skali roku, a kwota maksymalna to 12 mln zł. Dostępne są aż trzy okresy: 3-miesięczny, 6-miesięczny lub 9-miesięczny. Jeśli chcecie skorzystać z którejś z tych ofert – Raisin lub Facto – zapraszam na tę stronę. Trzeba tylko kliknąć wybraną ofertę i podać dane, żeby zarezerwować możliwość wzięcia dobrego depozytu bez warunków.

NA DŁUGI TERMIN

Spojrzałem też na długoterminowe lokaty (z terminem minimum 12 miesięcy i oprocentowaniem w wysokości minimum 1,75%). W tym wypadku najkorzystniej wyglądają lokaty dostępne na platformie Raisin, a w szczególności oferta Renault Banku (maksymalna kwota to 400 000 zł). Oprocentowanie wynosi nawet 5% w skali roku (jeżeli ulokujemy środki na 5 lat). A krótsze terminy? Lokata na 4 lata oprocentowana jest na 4,9%, lokata na 3 lata na 4,8%, a lokata na 2 lata na 4,7%.

————————-

SPRAWDŹ OFERTĘ UNICREDIT:

>>> Bezwarunkowo darmowe konto i karta płatnicza z bardzo dobrymi kursami wymiany walut przy płatnościach, dużo możliwości personalizowania ustawień (limity, blokada karty) oraz wsparcie telefoniczne w każdym momencie.

>>> Konto oszczędnościowe bez warunków i limitów, z oprocentowaniem 4,5%, a także lokaty bez obostrzeń i ograniczeń z oprocentowaniem 4-4,5% rocznie (w zależności od terminu).

>>> Nowoczesna platforma inwestycyjna, dzięki której można inwestować samodzielnie w 2800 instrumentów finansowych na 14 rynkach, w pięciu walutach i z niskimi prowizjami (4 zł lub 1 euro za transakcję bez względu na liczby i kwoty transakcji), 0,03% prowizji przy zakupie zagranicznych ETF-ów i akcji (na globalnych giełdach), 0,15% za transakcje akcjami spółek notowanych na polskiej giełdzie – przy minimalnych opłatach odpowiednio 4 zł oraz 1 euro, dolar, frank lub funt za transakcję.

>>> Superszybki kredyt gotówkowy dostępny w aplikacji i bez konieczności otwierania konta osobistego oraz kredyt konsolidacyjny, w którym można „schować” w ramach jednej raty nawet 12 dotychczasowych zobowiązań

————————-

Wybierając lokatę długoterminową, trzeba pamiętać, że jej zerwanie przed terminem oznacza utratę odsetek. Lokujemy więc tylko te pieniądze, których na pewno (albo prawie na pewno) nie będziemy w najbliższym czasie potrzebowali. Jeżeli chodzi o inne banki dostępne na platformie Raisin, to w CA Auto Banku oprocentowanie wynosi od 4,15% do 4,55%, zaś w HoistSpar Banku najdłuższa lokata trwa 12 miesięcy. Oprocentowana jest na 3,95%.

Na podium mieści się też UniCredit, w którym można zapewnić sobie oprocentowanie w wysokości 4% (12-miesieczna lokata) lub 4,2% w skali roku (24-miesięczna lokata). W tym banku kwota maksymalna jest znaczna, bo wynosi aż 25 mln zł na lokatę. Co ciekawe, UniCredit podwyższył właśnie oprocentowanie na dwuletniej lokacie. Nie trzeba zakładać konta bankowego, nie trzeba też spełniać żadnych dodatkowych warunków. 4,2% jest dla każdego.

Podium zamykają lokaty „Facto” (BFF Banking Group) ze wspomnianą kwotą maksymalną w wysokości 12 mln zł. Oprocentowanie wynosi od 2,5% (3-, 4- i 5-letnia lokata), przez 3,25% (18- i 24-miesięczna lokata) do nawet 4% (12-miesięczna lokata). Najlepsze długoterminowe lokaty bez żadnych obostrzeń możesz wybrać i zarezerwować na tej stronie.

BEZ OKREŚLONEGO TERMINU

Standardowe konta oszczędnościowe, na których możemy przechowywać oszczędności z korzystnym oprocentowaniem bez dodatkowych warunków (poza ewentualną aktywnością bankową, czyli wykonywaniem transakcji kartą lub przelewaniem pieniędzy na ROR) należą do rzadkości. Pod tym względem zdecydowanie wyróżnia się oferta Toyota Banku. Konto oszczędnościowe oprocentowane jest na 5% dla kwot w przedziale od 50 000 zł do 399 999,99 zł.

Można też wybrać „Indeksowane Konto Oszczędnościowe” (maksymalna kwota wynosi 400 000 zł), którego oprocentowanie odpowiada stawce WIBOR 3M z przedostatniego dnia roboczego poprzedniego kwartału (obecnie oprocentowanie Indeksowanego Konta Oszczędnościowego, uzależnionego od WIBOR, wynosi 3,99%).

Bardzo dobre warunki oferuje też standardowe konto oszczędnościowe w UniCredit, które oprocentowane jest na 4,5% w skali roku bez limitu kwoty maksymalnej. Oferta wprawdzie obowiązuje tylko do 3 maja 2026 roku, ale to nie jest taka typowa promocja, więc jest prawdopodobne, że zostanie przedłużona na satysfakcjonujących warunkach.

W miarę proste zasady na swoim rachunku oszczędnościowym („Plus Konto”) oferuje Volkswagen Bank. Oprocentowanie wynosi 4% do odwołania i nie ma kwoty maksymalnej. Ten bank stara się utrzymywać oprocentowanie – ostatni raz zmieniał je w październiku zeszłego roku. Wszystkie wymienione oferty znajdziesz na tej stronie – trzeba wybrać tę, która Ci pasuje, podać kilka danych i w ten sposób założyć sobie porządne konto oszczędnościowe.

Kwota maksymalna ma znaczenie! Gdzie ulokujemy najwięcej?

Jak pewnie zauważyliście, niektóre z powyższych ofert są korzystne, ale obowiązują do stosunkowo niskiej kwoty maksymalnej. Różne są sytuacje życiowe, ale ograniczanie korzystnego oprocentowania do kilku tysięcy złotych nie zadowoli wielu oszczędzających. Postanowiłem zawęzić ranking także i o te kryterium. Sprawdziłem, z których ofert można skorzystać, powiedzmy, dysponując kwotą 500 000 zł. Co się okazało?

Jeżeli chodzi o lokaty krótkoterminowe, to czołówka pozostaje bez zmian. W Volkswagen Banku, w Inbanku i w BFF Banking Group można ulokować znaczne środki. W tym pierwszym łączna wartość lokat nie może przekroczyć 2 mln zł, w tym drugim kwota maksymalna wynosi 1 mln zł, a w tym trzecim aż 12 mln zł.

Większe zmiany zobaczycie, gdy spojrzycie na zestawienie ofert długoterminowych. Najwięcej ulokujemy na lokatach w UniCredit (do 50 lokat po 25 mln zł każda), BFF Banking Group (do 12 mln zł) oraz w Inbanku (do 1 mln zł).

Jeżeli chodzi o konta oszczędnościowe, to mam złą wiadomość. Nie ma zbyt wielu standardowych ofert, w których oprocentowanie wynosiłoby minimum 3,75%, a kwota maksymalna minimum 500 000 zł. Dwa wyjątki bez kwoty maksymalnej to UniCredit (4,5%) oraz Volkswagen Bank (4%).

Poza tym najlepiej oprocentowane standardowe konta oszczędnościowe dla wyższych kwot znalazłem w BOŚ Banku (3,2%), Alior Banku (2%), Santander Consumer Banku (2% lub 3,4% za wysokie saldo), Nest Banku (2%) i Toyota Banku (2%). Tyle.

Wojna w Iranie zmienia strategie oszczędnościowe. Gdzie po lokatę z polską gwarancją depozytów?

Zauważyliście pewnie, że od jakiegoś czasu w rankingach dominują oferty z zagraniczną gwarancją depozytów. To nic złego, ale są czytelnicy, którzy chcieliby poznać najlepsze oferty dostępne w bankach z polską gwarancją depozytów. Wtedy czuliby się pewniej. Poniżej zebrałem takie oferty. Co się okazuje?

Zestawienie lokat krótkoterminowych zostało wywrócone do góry nogami. Znalazłem zaledwie dwa banki z polską gwarancją depozytów i krótkoterminowymi lokatami z oprocentowaniem w wysokości minimum 3,75%. To Toyota Bank oraz Nest Bank. Ten pierwszy oferuje oprocentowanie w wysokości 3,9-4%, a ten drugi w wysokości 3,8%.

Te same dwa banki otwierają ranking lokat długoterminowych. Podium w tym wypadku zamyka BOŚ Bank. Nieźle oprocentowane lokaty długoterminowe bez żadnych warunków i z polską gwarancją depozytów znalazłem także w Alior Banku i w Velo Banku. Poza tym jest spora grupa banków z oprocentowaniem w wysokości 2% na rok.

Jeżeli chodzi o konta oszczędnościowe, to najkorzystniej wygląda oferta w Toyota Banku. Standardowy rachunek oszczędnościowy może być oprocentowany nawet na 5% w skali roku (dla kwot w przedziale od 50 000 zł do 399 999,99 zł). Alternatywnie można wybrać ofertę Indeksowanego Konta Oszczędnościowego opartą o WIBOR 3M (obecnie 3,99%).

Nieźle jest też oprocentowane konto oszczędnościowe „VeloSkarbonka” w Velo Banku. Obecnie oprocentowanie wynosi 4%, ale tylko do kwoty 3000 zł. Pozostałe oferty wiążą się z niższym oprocentowaniem niż 3,75%, ale na pewno warto zwrócić uwagę na produkty Santander Consumer Banku (2% lub 3,4% za wysokie saldo) oraz BOŚ Banku (3,2%).

CZYTAJ TEŻ O DOBRYCH SPOSOBACH LOKOWANIA:

———————-

ZOBACZ WIDEOPORADNIKI O LOKOWANIU:

WAŻNY DISCLAIMER: Pamiętaj, to nie są porady inwestycyjne ani tym bardziej rekomendacje. Jesteśmy tylko blogerami i dziennikarzami, nie mamy licencji doradcy inwestycyjnego i nie możemy wydawać rekomendacji. Dzielimy się po prostu swoim doświadczeniem i tylko tak to traktuj. Twoje pieniądze to Twoje decyzje, a my – o czym się już wielokrotnie przekonaliśmy – nie jesteśmy nieomylni. Weź to, proszę, pod uwagę, czytając w „Subiektywnie o Finansach” ten i inne teksty o inwestowaniu.

Zdjęcie główne: Freepik