Największy europejski fintech podał najnowsze wyniki finansowe. 1,7 mld dolarów – czyli równowartość 6,1 mld zł – zarobił na czysto Revolut w zeszłym roku, znacznie powiększając rentowność w porównaniu z 2024 rokiem (wówczas miał „tylko” miliard dolarów zysku). Przychody firmy też idą w górę i to szybciej, niż liczba klientów, których Revolut ma już na całym świecie 68,3 mln. W coraz większym stopniu rentowność Revoluta wynika z oferowania klasycznych produktów bankowych – depozytów i kredytów, choć wciąż widać przeważenie przychodami z transakcji kartami. Dla jakiej części klientów Revolut to już główny bank?

Przez lata Revolut był sprytną aplikacją do taniego przewalutowania pieniędzy, wygodnych płatności za granicą i szybkiego podziału rachunku po kolacji. Dziś coraz bardziej próbuje „przejąć” codzienne finanse klientów: ich pensję, oszczędności, inwestycje, a z czasem także kredyty. Nie będziemy się więc zastanawiać, czy Revolut rośnie, bo to już poniekąd sprawa oczywista. Pytanie brzmi, czy rośnie dzięki wchodzeniu na kolejne rynki czy również dzięki zwiększaniu przez klientów aktywności?

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Czy ludzie naprawdę trzymają w Revolucie już większe pieniądze i zaczynają traktować go jak główny bank? Dla jakiej części klientów Revolut staje się kontem do codziennych zakupów, na które wpływa wynagrodzenie i są odkładane oszczędności? A dla ilu wciąż pozostaje raczej okazjonalnym „dodatkiem” do tradycyjnego banku? Ilu użytkowników faktycznie płaci za jego usługi i czy robi to dlatego, że widzi w nich realną wartość? Jak bardzo Revolut jest już w Polsce realnym rywalem dla banków, a jak bardzo nadal wygodną aplikacją do kilku konkretnych zadań?

Co wyniki Revoluta mówią o kondycji fintechowego banku?

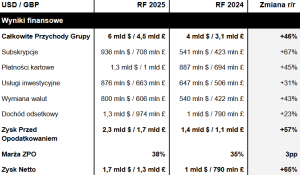

Na koniec 2025 r. Revolut miał 68,3 mln klientów detalicznych, 767 000 klientów biznesowych, 4,5 mld funtów przychodów (6 mld dolarów) i 1,3 mld funtów zysku netto (1,7 mld dolarów). Liczba klientów przez rok zwiększyła się o 16 mln, ale w dużej części przez to, że fintech intensywnie eksploruje nowe rynki. Rentowność (marża netto) podniosła się jednak z 35% do 38%, więc wzrost skali działalności nie tylko wynika ze wzrostu liczby klientów, ale i wzrostu aktywności tych wcześniej pozyskanych.

W przypadku klasycznych fintechów szybki wzrost często odbywa się kosztem niższej rentowności – tu jest na odwrót, bo Revolut osiągnął na tyle dużą skalę działalności, że jest w stanie wyciskać z niej więcej. Przychody Revoluta rosną szybciej niż liczba klientów detalicznych. W 2025 r. przychody zwiększyły się o 46%, podczas gdy liczba klientów detalicznych urosła o 30%, a biznesowych o 33%. Czyli Revolut wyciska z każdego użytkownika więcej pieniędzy niż rok wcześniej.

Gdy podzielić przychody przez liczbę klientów detalicznych, wychodzi około 66 funtów (niecałe 100 dolarów, jakieś 350 zł) rocznie na klienta wobec około 59 funtów rok wcześniej, a więc mamy wzrost aktywności statystycznego klienta mniej więcej o 12%. Raport finansowy fintechu daje zresztą mocniejsze dowody na to, że Revolut rośnie także dzięki większej aktywności klientów. Wartość transakcji wzrosła o 65%, a liczba transakcji na jednego klienta zwiększyła się o 24%, więc użytkownik nie tylko częściej instaluje aplikację, lecz także częściej z niej korzysta.

Według danych podawanych przez Revoluta, w 2025 r. liczba osób traktujących Revolut jako primary bank wzrosła o 45%. Ale firma w dalszym ciągu nie podaje ani w jaki sposób zalicza klienta do takiej grupy, ani jaka jest liczba lub odsetek tego typu klientów. Czy co piąty czy co dwudziesty klient Revoluta traktuje go jak główną instytucję finansową?

Czy klienci w końcu zaczęli trzymać w Revolucie „prawdziwe” pieniądze?

Struktura przychodów dobrze tłumaczy, dlaczego ten model zaczął działać na taką skalę. Największą pozycją pozostają płatności kartowe, które odpowiadały za 22,2% przychodów (mowa i interchange fee, czyli minimalnej prowizji pobieranej od sklepów za każdym razem, gdy klient używa karty), ale niemal równie duży był dochód odsetkowy (21,6% przychodów, pieniądze klientów były lokowane w obligacje lub „reinwestowane” w kredyty). Dalej mamy subskrypcje, które dały 15,7% całości przychodów, usługi inwestycyjne (14,7% udziału, to opłaty za zarządzanie inwestycjami klienta) oraz wymianę walut (13,4% udziału). Mówiąc wprost: widać wyraźnie, że Revolut nie jest już apką od wymiany walut.

Revolut podaje, że przychody z subskrypcji wzrosły w skali roku o 67%, gdy dochód z wymiany walut – o 43% (w obu przypadkach jest to bardzo dużo i może świadczyć o tym, że kursy Revoluta nie są już tak dobre, jak kiedyś). Innymi słowy, wysokie stopy procentowe pomogły, ale nie one są jedynym silnikiem tego wyniku. Revolut stara się wyciskać możliwie dużo pieniędzy z wymiany walut. Czyli z działalności, za którą kiedyś krytykował banki i która stała się podwaliną jego powstania.

Bardzo ciekawy jest też temat pieniędzy powierzanych Revolutowi przez klientów. Łączne salda klientów wzrosły do 50,2 mld funtów (75 mln dolarów) z 30,2 mld funtów rok wcześniej, czyli o 66%, a więc szybciej niż sama liczba klientów. Po prostym przeliczeniu daje to około 735 funtów (ponad 1000 dolarów, jakieś 3500 zł) na jednego klienta detalicznego wobec około 575 funtów rok wcześniej. Wzrost wartości pieniędzy przypadających na klienta to blisko 28%. To może być sygnał wzrostu zaufania, bo klient może korzystać z aplikacji często, ale dopiero wtedy staje się dla niej cenny, gdy zaczyna tam trzymać zauważalne sumy.

No ale właśnie, czy to faktycznie są zauważalne sumy? Jeśli chodzi o samego Revoluta: tak, można tak powiedzieć, ale… w porównaniu do dużego polskiego banku – jeszcze nie do końca. Porównanie pokazuje bowiem ile jeszcze drogi przed Revolutem. PKO BP podał, że na koniec 2025 r. oszczędności klientów detalicznych sięgały 596 mld zł, a łączna liczba klientów przekroczyła 12,5 mln.

Nawet gdyby bardzo ostrożnie podzielić te 596 mld zł przez całą bazę ponad 12,5 mln klientów, wychodzi prawie 48 000 zł na klienta, czyli ponad 10-krotnie więcej niż w Revolucie. W Polsce, według danych Revoluta, aktywa klientów wynosiły blisko 12 mld zł przy bazie 5,24 mln użytkowników, a więc około 2300 zł na klienta. Z tego porównania wynika prosty wniosek: Revolut świetnie nauczył się przyciągać klienta, szybko nadrabia dystans, ale dopiero uczy się zatrzymywać u siebie większą część jego majątku – na ten moment różnice są ogromne.

Kredyty i subskrypcje: czy Revolut rywalizuje już z bankami?

Jeszcze bardziej niż depozyty interesują dziś kredyty, bo to one decydują, czy fintech naprawdę wszedł w tradycyjny rdzeń bankowości. Portfel kredytowy Revoluta wzrósł do około 2,2 mld funtów netto z niespełna 1 mld funtów rok wcześniej, a raport pokazuje, że tworzą go przede wszystkim niezabezpieczone pożyczki gotówkowe, karty kredytowe oraz wciąż malutki portfel hipotek. Revolut powoli zaczyna żyć z kredytów, ale na razie głównie z prostego długu konsumenckiego, a nie z wielkich, długoterminowych produktów hipotecznych.

Wskaźnik kredytów do depozytów wynosi w Revolucie zaledwie 6,2%, a około 90% aktywów grupa trzyma w gotówce, jej ekwiwalentach i inwestycjach skarbowych, więc to wciąż nie jest bank, który zamienia depozyty klientów w akcję kredytową. Raport roczny nie podaje, jaki odsetek klientów ma dziś kredyt, ale sama struktura portfela i niski loan-to-deposit ratio podpowiadają, że dla zdecydowanej większości użytkowników Revolut nadal jest przede wszystkim miejscem do płatności, trzymania pieniędzy i inwestowania, a nie do finansowania życia długiem.

No dobrze, a ilu klientów naprawdę płaci za usługi Revoluta? Przychody z subskrypcji sięgnęły 708 mln funtów (czyli prawie miliarda dolarów), a liczba klientów płacących wzrosła o 42%, więc jest to już poważne źródło dochodów fintechu. Gdyby założyć średni roczny abonament na poziomie rzędu 120-180 funtów, to sam ten strumień przychodów sugerowałby około 3,9-5,9 mln płatnych relacji, choć to tylko szacunek, bo w tej pozycji mieszają się różne plany detaliczne i biznesowe.

Polska jest w tej układance szczególnie ciekawa, bo tu najlepiej widać przejście od aplikacji „pomocniczej” do czegoś nieco bardziej wartościowego z punktu widzenia klientów. Według danych z komunikatu prasowego, w 2025 r. Revolut miał nad Wisłą 5,24 mln klientów, czyli ich liczba znów urosła o ponad milion osób. Liczba transakcji polskich klientów wzrosła do ponad 440 mln, aktywa zgromadzone w aplikacji sięgnęły prawie 12 mld zł, a same oprocentowane konta oszczędnościowe przekroczyły 2,7 mld zł. To liczby porównywalne do skali działalności małego banku.

Revolut podaje, że ma 644 000 inwestujących klientów (czyli więcej niż co dziesiąta osoba mająca aplikację), a ok. 340 000 osób przeniosło do Revoluta przelewy na telefon BLIK. To może być grono osób, które traktują Revolut jako przynajmniej swój drugi bank.

Co tak naprawdę mówią nam wyniki Revoluta?

Po pierwsze, wyniki Revoluta pokazują, że ta firma definitywnie przestała być tylko wygodnym dodatkiem do tradycyjnego banku. To już biznes, który potrafi jednocześnie szybko rosnąć, utrzymywać wysoką rentowność i coraz skuteczniej zamieniać popularność aplikacji na prawdziwe, powtarzalne źródła zarobku. Najważniejsze jest jednak to, że za tym wzrostem nie stoi wyłącznie napływ nowych użytkowników, ale też rosnąca aktywność obecnych już klientów.

Po drugie, raport pokazuje, że Revolut zbudował model bardziej dojrzały, niż mogłoby się wydawać osobom kojarzącym go głównie z tanimi płatnościami za granicą. Firma zarabia dziś na kilku różnych obszarach jednocześnie, a klienci coraz częściej korzystają z niej nie tylko do wydawania pieniędzy, lecz także do oszczędzania, inwestowania i wybierania płatnych usług. Jednocześnie widzimy, że w porównaniu do klasycznego banku, wartość kapitału, który instytucji powierza klient, jest drastycznie niższa.

Niemniej, Revolut jest już na etapie przejścia z roli „pobocznego” neobanku do roli pełnoprawnego konkurenta banków. Z perspektywy zwykłego użytkownika najważniejszy wniosek jest chyba taki, że Revolut stał się już miejscem, w którym da się trzymać przynajmniej część swojej finansowej codzienności.

——————————-

ZAPISZ SIĘ NA NEWSLETTERY

ZAPISZ SIĘ NA NEWSLETTERY

>>> W każdy weekend sam Samcik podsumowuje tydzień wokół Twojego portfela. Co wydarzenia ostatnich dni oznaczają dla Twoich pieniędzy? Jakie powinieneś wyciągnąć wnioski dla oszczędności? Kliknij i się zapisz.

>>> Newsletter „Subiektywnie o Świ(e)cie i Technologiach” będziesz dostawać na swoją skrzynkę e-mail w każdy czwartek bladym świtem. Będzie to podsumowanie najważniejszych rzeczy, o których musisz wiedzieć ze świata wielkich finansów, banków centralnych, najpotężniejszych korporacji oraz nowych technologii. Kliknij i się zapisz.

——————————

ZAPLANUJ ZAMOŻNOŚĆ Z SAMCIKIEM:

ZAPLANUJ ZAMOŻNOŚĆ Z SAMCIKIEM:

Myślisz, że nie masz szans na żywot rentiera? Że masz za mało oszczędności? Że za mało zarabiasz? Że nie umiał(a)byś dobrze ulokować pieniędzy, gdybyś je miał(a)? W tym e-booku pokazuję, że przy odrobinie konsekwencji, pomyślunku i, posiadając dobry plan, niemal każdy może zostać rentierem. Jak bezboleśnie oszczędzać, prosto inwestować i jak już teraz zaplanować swoje rentierstwo – o tym jest ten e-book. Praktyczne rady i wskazówki. Zapraszam do przeczytania – to prosty plan dla Twojej niezależności finansowej. Polecam też trzy inne e-booki: o tym, jak zrobić porządek w domowym budżecie i raz na zawsze wyjść z długów, jak bez podejmowania ryzyka wycisnąć więcej z poduszki finansowej i jak oszczędzać na przyszłość dzieci.

——————————

Źródło zdjęcia tytułowego: Revolut