Przyszłością polskiego rynku handlu detalicznego, a zwłaszcza tej jego części, która koncentruje się na artykułach spożywczych, można się było w ostatnich kwartałach nieco niepokoić. A inwestorzy, którzy rozumieją, że notowania akcji spółek są swego rodzaju „maszyną predykcyjną”, niepokoją się podwójnie. Krach akcji Dino, największej polskiej sieci sklepów spożywczych, każe pytać, czy coś jest nie tak z polskim konsumentem. Sprawdzam najnowsze wyniki finansowe właścicieli Dino, Żabki i Biedronki

Po publikacji najnowszych danych finansowych kurs właściciela sieci sklepów Dino (dysponującego armią ponad 3300 sklepów w całej Polsce) runął o 15%. Ale już wcześniej, w kilku ostatnich kwartałach kursy akcji takich spółek jak Dino Polska czy Żabka miały poważne problemy. Jeśli zakładamy, że giełda i inwestorzy próbują przewidywać przyszłość, to można mieć uzasadnione obawy o to, co będzie się działo na rynku FMCG, czyli w strategicznej części polskiego handlu.

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

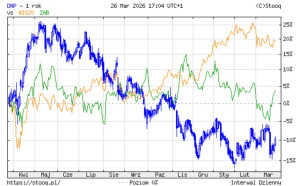

Obie wyżej wymienione spółki miały i mają swoje problemy (Dino – ze związkami zawodowymi, Żabka – ze wzrostem kosztów utrzymania sieci partnerskiej) i te „kamienie u szyi” na pewno wciąż im „ciążą”. W ciągu ostatniego roku notowania Dino Polska spadły o około 10% (nie licząc dzisiejszego załamania o 10%), zaś notowania Żabki urosły o około 5%, co nie jest wielkim sukcesem, jeśli weźmiemy pod uwagę, że WIG20 w tym czasie poszedł w górę o ok. 20%.

Notowania Dino Polska na tle notowań Żabki i WIG20

Źródło: Stooq

Patrząc na świat polskiego konsumenta i rynek handlu – na pierwszy rzut oka nic strasznego w 2025 roku się nie działo, a wręcz przeciwnie. Wyniki sprzedaży detalicznej (liczone w cenach stałych – czyli pokazujące realną siłę zakupową polskiego konsumenta, bez uwzględnienia inflacji) wskazywały, że zeszły rok był dla polskiego handlu okresem solidnej odbudowy po trudnym okresie wysokiej inflacji i wygaszeniu okresowego obniżenia stawki VAT na podstawowe produkty spożywcze w 2024 roku.

W całym 2025 roku sprzedaż detaliczna liczona w cenach stałych wzrosła o 4,3% w porównaniu z rokiem 2024 – podał Główny Urząd Statystyczny. A w grudniu zeszłego roku wzrost wyniósł aż 5,3% w skali roku, co analitycy uznali za dobry prognostyk na 2026 rok. Jednak w pierwszych dwóch miesiącach nowego roku nasze zakupy mocno zwolniły, co analitycy zrzucili na karb srogiej zimy (w lutym wydaliśmy w sklepach o 5,6% mniej pieniędzy, niż w styczniu). Analitycy obawiają się wyniku za marzec, bowiem będzie w nim widać wzrost niepewności wywołany atakiem USA na Iran.

Czyżby więc znów giełdowa „maszyna predykcyjna” miała rację? Czyżby nadchodziły ciężkie miesiące dla polskiego handlu? O tym dopiero się przekonamy, ale już dziś – po publikacji wyników Dino Polska, Żabki i Jeronimo Martins za 2025 rok – możemy sporo powiedzieć o kondycji i przyszłości polskiego rynku FMCG. Szczególnie ciemne okulary założyli akcjonariusze spółki Dino Polska, której cena akcji znalazła się najniżej od półtora roku wskutek panicznej wyprzedaży.

„Lokalizacja” handlu zastępuje amerykanizację

Wyniki Dino Polska za cały 2025 rok są przede wszystkim dowodem na zwycięstwo formatu proximity nad dyskontami. Dino Polska pokazało dynamikę sprzedaży LFL (like-for-like, czyli w sklepach porównywalnych, które istniały rok wcześniej) na poziomie 4,4%. To znacznie lepszy wynik, niż w przypadku Biedronki – tu wzrost przychodów liczony metodą LFL wyniósł tylko 1,9%. Polski konsument coraz wyżej ceni bliskość sklepu i wygodę zakupów, które można zrobić, wychodząc z domu na kilkuminutowy spacer.

Odchodzą w niebyt czasy, gdy Polacy raz na tydzień, przeważnie w weekend, jeździli autem na duże zakupy do hipermarketów. „Lokalizacja” (albo raczej „ulokalnienie”) handlu zastępuje amerykanizację, a to ma wpływ również na to, co wkładamy do koszyków. Potwierdza to również dynamika sprzedaży grupy Żabka w Polsce, która w zeszłym roku wyniosła 5,3%, licząc metodą LFL.

Kontrastem dla wyników i dynamicznego rozwoju Dino i Żabki jest choćby sytuacja grupy Eurocash, której sprzedaż w pierwszych trzech kwartałach 2025 roku wyraźnie spadała. Eurocash wyraźnie słabnie w segmencie hurtowym i co prawda stara się rozpychać na rynku małych sklepów „blisko domu” (m.in. Delikatesy Centrum), ale to Dino skuteczniej przejmuje klientów lubujących się w robieniu „zakupów w pobliżu”.

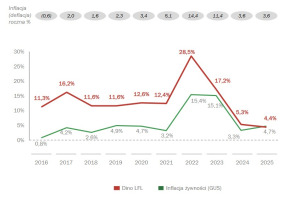

Dynamiki LFL można zestawić również ze stopą inflacji, która wyniosła 3,6% w 2025 roku, oraz stopą inflacji cen żywności – ta wyniosła 4,7%. Wtedy również widać, że Dino i Żabka wychodzą ze wzrostem przychodów minimalnie ponad stopę inflacji, a Biedronka nie.

Przy czym należy pamiętać, że agresywna walka o klienta między sieciami dyskontów (słynny bój na reklamy Biedronki i Lidla) oraz pomiędzy dyskontami a mniejszymi marketami mogła doprowadzić do sytuacji, w której ceny produktów w Biedronce rosły wolniej niż średnia inflacja, co uderzyło w dynamikę LFL flagowej sieci Jeronimo Martins. Wydaje się, że należy się spodziewać utrzymania tej tendencji – dyskonty będą coraz bardziej agresywne cenowo, ale pytanie, czy klienci będą cenili niższe ceny bardziej niż oszczędność czasu?

Z kolei porównanie sprzedaży LFL do inflacji żywnościowej pokazuje niepokojący fakt: wartość sprzedaży w ujęciu realnym w „starych” sklepach niemal przestała rosnąć (a więc Polacy nie wydają w sklepach więcej pieniędzy, gdy uwzględnimy inflację). Klienci stali się bardziej wybredni, ale też podchodzą do zakupów bardziej selektywnie. Ostatnie niezbyt łatwe lata zachęciły, a może nawet zmusiły Polaków, do stosowania bardziej racjonalnego podejścia do zakupów, również tych spożywczych.

Dynamika sprzedaży LFL w grupie Dino na tle inflacji

Źródło: grupadino.pl

Ponadto szczegółowe wyniki Dino – jak to właściwie od zawsze było – są „lustrem” zmieniających się nawyków zakupowych Polaków. Można się pewnie zdziwić, że aż 41% przychodów Dino pochodzi ze sprzedaży produktów świeżych: chodzi o owoce, warzywa, pieczywo oraz mięso z Agro-Rydzyny, czyli rodzinnej spółki właściciela Dino Tomasza Biernackiego.

Przeciętny klient Dino odwiedza market (niemal) codziennie, traktując go jak „nowoczesny ryneczek”, i jest zazwyczaj zadowolony z jakości mięsa (co łatwo sprawdzić czytając komentarze w sieci) – a taka sytuacja buduje bardzo wysoką lojalność. To, że Polacy bardzo chętnie wkładają do koszyków produkty świeże, może mieć związek również z rosnącą świadomością w zakresie żywienia i zdrowego trybu życia.

Dino zyskało potężną przewagę nad konkurencją dzięki instalacjom fotowoltaicznym – ma je 94% sklepów sieci Dino. W 2025 roku sieć Dino wyprodukowała w ten sposób 102 GWh czystej energii, co pozwoliło częściowo zamortyzować wzrost kosztów wynikający z konieczności podnoszenia płac pracownikom.

CZYTAJ WIĘCEJ O SKLEPACH:

Pojawiają się pęknięcia na pancerzu Dino

Dlaczego więc akcjonariusze Dino Polska tak gwałtownie wyprzedają akcje po ogłoszeniu wyników finansowych za 2025 rok? Niestety – pojawiają się niepokojące rysy na nieskalanym jak do tej pory wizerunku biznesowym Dino. Spółka Tomasza Biernackiego wciąż zachwyca tempem ekspansji terytorialnej, jednak wyniki finansowe za ostatni kwartał 2025 r. ujawniły pęknięcia na dotychczas niemal „pancernym” modelu biznesowym.

Gdy patrzymy na przychody, o których już nieco powiedzieliśmy, to wszystko zdaje się wyglądać świetnie. Spółka w ostatnim kwartale zeszłego roku miała 8,9 mld zł sprzedaży (wzrost o 14,8% w porównaniu z takim samym okresem rok wcześniej). Jednak już sprzedaż liczona metodą LFL wzrosła w całym 2025 roku tylko o 4,4% i to jest poziom alarmująco bliski inflacji cen żywności, co sugeruje, że realnie wolumen sprzedaży w „starych” sklepach niemal przestał rosnąć.

Czyli, idąc dalej we wnioskach, silny wzrost całkowitych przychodów jest niemal wyłącznie efektem otwierania nowych placówek, a nie zwiększania efektywności już istniejących. Jeszcze mniej fajnie robi się, gdy zerkniemy na LFL w samym ostatnim kwartale – widać spowolnienie i spadek do 3,7%, podczas gdy Żabka „wykręciła” w tym okresie 4,8%. To sugeruje, że model biznesowy Dino mocniej odczuwa presję cenową i skutki cenowej „wojny na wyniszczenie” między największymi graczami niż model Żabki.

Jednak najbardziej niepokojącym punktem raportu rocznego Dino jest wynik z działalności operacyjnej (EBITDA) za ostatni kwartał 2025, który spadł do 613,5 mln zł (rok wcześniej było 631,4 mln zł). Spadek o 2,8% w skali roku może nie jest duży, ale w kontekście rosnącej gospodarki może smucić. Marża EBITDA w ostatnim kwartale zeszłego roku wyniosła zaledwie 6,9%, podczas gdy w analogicznym okresie 2024 r. wynosiła… 8,1%. W tych odczytach ujawniają się efekty agresywnej wojny cenowej z Biedronką i Lidlem oraz skokowy wzrost kosztów operacyjnych, w tym głównie kosztów wynagrodzeń.

Wyniki EBITDA spółki Dino

Źródło: grupadino.pl

To miało swoje konsekwencje, jeśli chodzi o zysk. Zdaje się, że inwestorzy są w szoku, widząc, iż zysk netto Dino Polska w IV kwartałem 2025 roku wyniósł „tylko” 367,7 mln zł. To sporo pieniędzy, ale jednak o prawie 20% mniej, niż spodziewali się analitycy (liczyli na 456 mln zł zysku netto w ostatnim kwartale roku). Tak duży „błąd pomiaru” rzadko zdarza się w przypadku tak przewidywalnych spółek, jak sieci sklepów spożywczych. Tu nie zdarzają się jednorazowe przychody z dużych kontraktów, przychody i zyski powinny być dość przewidywalne.

Z drugiej strony, mimo „zadyszki”, jeśli chodzi o wyniki operacyjne, Dino Polska pozostaje jedną z najzdrowszych finansowo spółek w indeksie WIG20. Relacja długu netto do zysku operacyjnego EBITDA w przypadku spółki Tomasza Biernackiego pod koniec 2025 r. wyniósł -0,08. A to oznacza, że Dino ma więcej gotówki niż długu. Przy takim tempie rozwoju sieci, to zakrawa na cud.

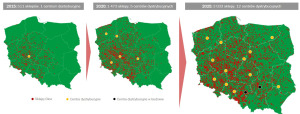

W 2025 r. Dino otworzyło rekordowe 345 nowych marketów – niemal jeden dziennie! – zwiększając sieć do 3 033 placówek. Gdy popatrzymy na mapkę poniżej, dojdziemy do wniosku, że Dino rozprzestrzenia się po Polsce niczym jakaś „szarańcza”, której ogniskiem była Wielkopolska (a dokładniej: Krotoszyn).

Mapa sklepów Dino Polska

Źródło: grupadino.pl

Konflikty z pracownikami. Zimno w sklepach

Kolejnym niepokojącym „pęknięciem” na biznesowym pancerzu Dino jest konflikt z pracownikami. Dino jest zagrożone tym, że przypięta zostanie mu gęba „Janusza biznesu” – w mediach społecznościowych to już się dzieje. W ostatnich miesiącach spółka zmaga się z największym kryzysem wizerunkowym co najmniej od debiutu na giełdzie w 2017 roku. Związki zawodowe domagają się m.in. podwyżki wynagrodzeń o 900 zł brutto miesięcznie na pracownika oraz utworzenia Zakładowego Funduszu Świadczeń Socjalnych (ZFŚS) i… zwiększenia zatrudnienia o 30% w celu odciążenia obecnych pracowników.

Spełnienie samych postulatów płacowych to dla Dino byłby koszt około 540–600 mln zł rocznie. Przy zysku netto za 2025 r. na poziomie ok. 1,56 mld zł oznaczałoby to oddanie pracownikom blisko 30% dotychczasowego zysku. Zarząd Dino znalazł się w potrzasku, bowiem ma do wyboru albo podpaść pracownikom, albo akcjonariuszom. Na razie dialog zarządu z pracownikami wygląda marnie (głośno było w prasie o nieobecności jego przedstawicieli na kluczowych spotkaniach ze związkami), co potęguje ryzyko strajków i paraliżu operacyjnego spółki.

Ponadto, jak już jesteśmy przy ładzie korporacyjnym, to można się zdziwić mocno, ale Dino Polska od blisko 6 lat… nie ma prezesa zarządu. Po rezygnacji Szymona Piducha w 2020 r.,obowiązki są rozproszone, a faktyczną władzę sprawuje z „tylnego siedzenia” założyciel spółki Tomasz Biernacki. Co więcej, w lutym z zarządu odszedł Piotr Ścigała, w niejasnych okolicznościach, co może sugerować tarcia wewnątrz władz spółki, być może na tle zarządzania kryzysem pracowniczym.

Jeśli dołożymy do tego fakt, że Tomasz Biernacki ukrywa się przed mediami (inaczej tego nazwać nie można), to dochodzimy do wniosku, że w spółce Dino brak transparentnej komunikacji z rynkiem, co z pewnością odbija się na wycenie spółki (choć trudno powiedzieć i obliczyć w jaki sposób). Patrząc na zysk przypadający na akcję (ok. 1,6 zł) oraz na notowania spółki, które spadły do 33-34 zł za akcję (rok temu było 55 zł za akcję) – widać, że w wycenie akcji jest uwzględniane dyskonto związane z niewystarczającą komunikacją z rynkiem.

Wskaźnik C/Z dla Dino – jak przystało na spółkę szybko rosnącą i zwiększającą skalę działalności – był w przeszłości znacznie wyższy niż dla spółek z mniejszym potencjałem wzrostu. Np. Jeronimo Martins, właściciel Biedronki, jest notowany przy wskaźniku C/Z na poziomie 20-21. Po najnowszej przecenie Dino spadło już do podobnego poziomu. Może to już okazja inwestycyjna?

Dino Polska to wciąż solidny biznes z unikalną przewagą nad konkurencją w postaci kontroli nad łańcuchem dostaw mięsa (Agro-Rydzyna) i własnymi gruntami (Dino kupuje na własność ziemię, na której stawa markety) oraz w bardzo dobrej kondycji finansowej (spółka „leży na gotówce”). Wyniki za ostatni kwartał 2025 r. pokazują jednak, że „miodowy miesiąc” spółki na rynku dobiegł końca: zaczyna się erozja marż, która w połączeniu problemami pracowniczymi jawi się jako żółta kartka dla modelu opartego na niskich kosztach pracy.

Wzrost sprzedaży porównywalnej na poziomie inflacji żywności oznacza, że Dino musi otwierać coraz więcej sklepów, by utrzymać dynamikę wzrostu przychodów i zysków, a konkurencja – pod postacią różnych „owadów”, ale chyba głównie Żabki – nie śpi, tylko śmiało podskakuje. Wydaje się, że bez poprawy dynamiki przychodów liczonych metodą LFL i uspokojenia nastrojów pracowniczych kurs akcji Dino będzie miał problem ze wzrostem w kolejnych miesiącach i kwartałach.

——————————

CZYTAJ WIĘCEJ O TYM:

——————————

ZAPISZ SIĘ NA NASZE NEWSLETTERY:

ZAPISZ SIĘ NA NASZE NEWSLETTERY:

>>> W każdy weekend sam Samcik podsumowuje tydzień wokół Twojego portfela. Co wydarzenia ostatnich dni oznaczają dla Twoich pieniędzy? Jakie powinieneś wyciągnąć wnioski dla oszczędności? Kliknij i się zapisz.

>>> Newsletter „Subiektywnie o Świ(e)cie i Technologiach” będziesz dostawać na swoją skrzynkę e-mail w każdy czwartek bladym świtem. Będzie to podsumowanie najważniejszych rzeczy, o których musisz wiedzieć ze świata wielkich finansów, banków centralnych, najpotężniejszych korporacji oraz nowych technologii. Kliknij i się zapisz.

———————————

ZOBACZ NASZE ROZMOWY:

„Subiektywnie o Finansach” jest też na Youtubie. Raz w tygodniu duża rozmowa, a poza tym komentarze i wideofelietony poświęcone Twoim pieniądzom oraz poradniki i zapisy edukacyjnych webinarów. Koniecznie subskrybuj kanał „Subiektywnie o Finansach” na platformie Youtube

.

Źródło okładki: FinanceVisual