Koszty pożyczania pieniędzy na długi termin w tym roku będą rosły, a popyt na pieniądz będzie rekordowy, dużo większy niż w czasie pandemii, kiedy wszystkie rządy pożyczały ogromne pieniądze na sfinansowanie wsparcia dla zamkniętych firm i konsumentów – prognozują Międzynarodowy Fundusz Walutowy oraz OECD. Rządy większości krajów już są zadłużone pod korek, a zwiększają wydatki na zbrojenia. Ten wyścig po pieniądze może zwiastować kłopoty dla zadłużonych najbardziej i pożyczających na najwyższy procent. Czy wśród tych ostatnich będzie polski rząd? Rząd podał w zeszłym tygodniu, że oficjalny dług publiczny Polski przekroczył 2 biliony złotych

Rynek obligacji będzie w tym roku wyjątkowo gorącym miejscem w światowych finansach. O pieniądze trzeba będzie ostro rywalizować. Wielki apetyt na dług mają rządy oraz korporacje rozwijające sztuczną inteligencję i budujące potrzebną do tego infrastrukturę. Skala potrzeb pożyczkowych gospodarki może być tak duża jak nigdy w historii – prognozuje Międzynarodowy Fundusz Walutowy. Czy może to zachwiać stabilnością rynków finansowych?

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

MFW i OECD: popyt na dług rośnie w skali, jakiej świat nie widział

Wielkie instytucje finansowe alarmują, że świat dostał się w spiralę zadłużenia. W bieżący rok większość rozwiniętych gospodarek weszła już z rekordowymi długami do spłacenia. A tymczasem w świat uderzyła wojna na Bliskim Wschodzie. Pełnych konsekwencji tego konfliktu dla gospodarki świata wciąż nie znamy, ale bardzo prawdopodobny jest wyższy koszt pieniądza. Ekonomiści z Międzynarodowego Funduszu Walutowego, recenzując raport „Global Debt Report 2026” pokazują, że rosnący dług publiczny i wyższy koszt pieniądza zmuszą rządy państw do działania. Jakie będą tego konsekwencje?

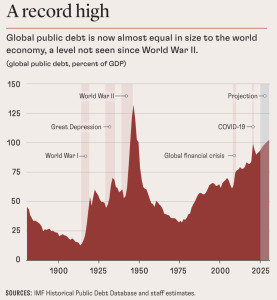

„Do niedawna rządy mogły odwlekać trudne decyzje, bo zaciągały pożyczki na dogodnych warunkach. Jednak teraz bezprecedensowy poziom zadłużenia i wyższe koszty finansowania podniosły stawkę. Jednocześnie rośnie zapotrzebowanie społeczeństw na fundusze publiczne” – piszą analitycy MFW. Globalny dług publiczny wzrósł w 2025 roku do 93,9% światowego PKB. Według MFW „jest na dobrej drodze”, aby do 2028 roku przekroczyć 100% PKB. Taki poziom zadłużenia nigdy dotąd nie występował w czasie pokoju. Rynki obligacji państwowych i korporacyjnych mają już łączną wartość 109 bilionów dolarów.

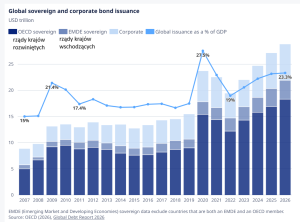

Nie tylko MFW ostrzega przed konsekwencjami rekordowej emisji obligacji. Także z prognoz OECD wynika, że w tym roku rządy (głównie państw rozwiniętych) mają zamiar wyemitować najwięcej obligacji w historii. Łącznie emisja nowych obligacji wyniesie 23,3% światowego PKB, co daje mniej więcej jedną czwartą całego światowego zadłużenia. I najwięcej od pandemicznego 2020 r.

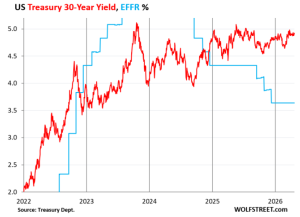

W USA, czyli na największym rynku obligacji, rentowność 30-letnich obligacji skarbowych wynosi mniej więcej 4,9%. Od połowy marca tego roku utrzymuje się w pobliżu 5%. W ciągu ostatnich trzech lat kilkakrotnie przekroczyła 5%, choć tylko na krótko. Najważniejsze jest jednak to, że długoterminowe obligacje kompletnie zignorowały w ostatnich kwartałach obniżenie rynkowej ceny pieniądza.

To dużo mówi o podejściu inwestorów: kto będzie chciał pożyczać na dłużej (czyli zapewnić sobie święty spokój na dłużej) będzie musiał słono zapłacić. Poniżej oprocentowanie efektywne obligacji 30-letnich emitowanych przez amerykański rząd w powiązaniu z ceną pieniądza w banku centralnym (niebieska linia). To już drugi rok, gdy rentowność obligacji nie reaguje na spadek stóp procentowych.

Kłopoty w pozyskiwaniu długu długoterminowego mogą skłonić rządy do przesuwania emisji obligacji w kierunku długu krótkoterminowego, łatwiejszego w pozyskaniu, ale droższego w obsłudze, z koniecznością częstego rolowania, czyli zaciągania nowego długu na refinansowanie starego. To może spowodować, że rynki długu będą bardziej podatne na wstrząsy. Jest to szczególnie ważne w czasie, kiedy inwestycje w rozwój sztucznej inteligencji i rosnące wydatki na obronę dodatkowo zwiększają popyt na pieniądze.

Jest już jasne, że era ultraniskich stóp procentowych nie wróci. W Stanach Zjednoczonych płatności odsetkowe netto wzrosły z około 2% PKB przed pandemią do 4,2% w 2025 roku. To już bardzo dużo. Mniej więcej co piąty dolar uzyskiwany z podatków będzie szedł na obsługę samych tylko odsetek od obligacji. Pytanie, czy można liczyć na wystarczająco wysoki wzrost dochodów z podatków, żeby nie trzeba było ciąć wydatków.

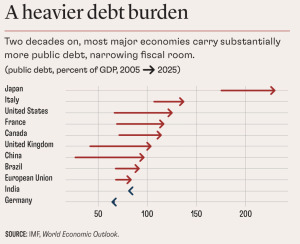

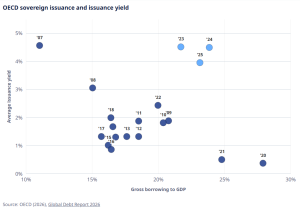

To, że kraje muszą pożyczać pieniądze coraz drożej, pokazuje poniższa infografika, pochodząca z raportu OECD. Widać na niej jak na dłoni, że w ostatnich latach koszt pożyczania pieniędzy wzrósł do poziomów niespotykanych od kilku dekad. To oczywiście pewne uśrednienie – w różnych krajach to różnie wygląda, ale każdy mocno zadłużony kraj, nieposiadający silnej waluty lub mający problemy ze wzrostem gospodarczym, będzie w tym roku wyjątkowo mocno na cenzurowanym.

Co to dla nas oznacza? Ministerstwo Finansów podało w zeszłym tygodniu, że dług Polski przekroczył 2 biliony złotych, zaś dziura budżetowa – 7,3% PKB. W Polsce koszty obsługi długu zaplanowano na 90 mld zł, czyli 2,2% PKB (i co szóstą złotówkę z podatków). To jednak tylko dług wynikający z emisji obligacji Skarbu Państwa. Natomiast łączne koszty obsługi długu sektora finansów publicznych w tym roku (w tym funduszy utworzonych przez Bank Gospodarstwa Krajowego) mogą wynieść 115 mld zł, czyli 2,7% PKB.

W kolejnych latach rząd prognozuje w „Strategii zarządzania długiem na lata 2026-2029″ wzrost udziału kosztów obsługi długu rocznie do 2,6–2,7% PKB. Wydatki na ten cel stają się jedną z największych pozycji w budżecie państwa. Jednocześnie wydatki na cały sektor nauki i szkolnictwa wyższego to niecałe 45 mld zł, czyli zaledwie nieco powyżej 1% PKB. Na edukację (od przedszkola po szkoły średnie) wydamy natomiast trochę powyżej 3% PKB, czyli niewiele więcej niż na odsetki od długu.

Kto za to zapłaci? Obywatele czy… inwestorzy?

Wysokie zadłużenie państw nie tylko zakłóca funkcjonowanie gospodarki (bo podnosi koszt kapitału na rynku), absorbuje oszczędności, które mogłyby pójść na finansowanie inwestycji, ale mocno ogranicza możliwości reakcji na ewentualne wstrząsy. W budżetach nie ma „luzów” na wypadek kryzysu. Jedynym rozwiązaniem jest „nakłanianie” inwestorów do tego, żeby pożyczali pieniądze po stawkach poniżej realnych stóp procentowych. Obsługa długu staje się tańsza, a przy wyższej inflacji – spada relacja długu do PKB. Nie są to metody, które lubią inwestorzy.

W stosunkowo gorszej sytuacji są rynki wschodzące, dla których rosnące zadłużenie może stać się punktem przesilenia, jeśli inwestorzy zaczną wątpić w zdolność rządu do wywiązywania się ze swoich zobowiązań. W świecie niskiego zadłużenia i niskich stóp procentowych rządy mogłyby unikać trudnych wyborów, mając nadzieję, że wzrost gospodarczy wygeneruje wystarczające dodatkowe wpływy podatkowe na obsługę i ostateczną spłatę długu. Coś się jednak zmieniło:

„Era łatwych wyborów dobiegła końca. Każdy dolar pożyczony przez rząd bez odpowiednich dochodów to wyższe podatki lub niższe wydatki, żeby starczyło na odsetki od nowego długu. Po przekroczeniu pewnego punktu większe zadłużenie wymusza bolesne decyzje – poprzez oszczędności, inflację, represje finansowe, a nawet niewypłacalność”.

Ekonomiści MFW uważają, że wiele państw zbliża się do tego punktu. I pytają: „jeśli rządy będą miały ograniczoną przestrzeń fiskalną, to jakie będą kompromisy i kto poniesie ich koszty?”. A więc: kto za to zapłaci? Obywatele i konsumenci, czy może… inwestorzy? Mechanizm represji finansowej, który opisywałem wyżej, stosowały kraje europejskie przyduszone drogim w obsłudze długiem po kryzysie finansowym z lat 2008-2009.

Był to przypadek Wielkiej Brytanii, Włoch i Hiszpanii. Metodę tę stosuje często Argentyna, jednak wciąż ma powtarzające się problemy z obsługą odsetek i z narastającym długiem. O tym, jak USA stosowały „narzędzie” represji finansowej po II wojnie światowej pisałem tu:

Czas kompromisów. Oszczędzać czy inwestować?

Zachodnie społeczeństwa mają coraz większy problem nie tylko z rosnącym długiem. Rosnący poziom życia w najbardziej rozwiniętych krajach sprawił, że obywatele oczekują niezawodnych systemów zabezpieczenia społecznego, niedrogiej edukacji i dostępnej opieki zdrowotnej, do tego solidnych inwestycji publicznych. I niskich podatków. W trudniejszej sytuacji mogą być rządy rynków wschodzących, bo tam społeczeństwa domagają się często stosowania w polityce społecznej podobnych rozwiązań, jak te funkcjonujące w krajach najbardziej rozwiniętych.

Rządy są pod stałą rosnącą presją na rozwijanie kosztownych programów, które podwyższają poziom życia dzięki zaawansowanym usługom publicznym. W krajach takich jak Polska dzieje się to na kredyt droższy niż w gospodarkach rozwiniętych. Tymczasem, jak trafnie piszą autorzy raportu MFW, „rządy nie mogą zapewnić korzyści na poziomie nordyckim bez opodatkowania na poziomie nordyckim”. A dodatkową komplikacją jest starzenie się społeczeństw, widoczne już wyraźnie w Polsce.

O tym mówiła m.in. w odniesieniu do perspektyw rozwojowych Polski Beata Javorcik w podcaście „Subiektywnie o Finansach”. Javorcik zwraca uwagę na to, że „zestarzeliśmy się wcześniej, niż myśleliśmy. I jesteśmy biedniejsi, niż były w tym samym demograficznym miejscu kraje Zachodniej Europy”. Konsekwencją może być to, że za 10–20 lat będziemy w gorszej sytuacji z obsługą długu, niż są obecnie kraje zachodnie, w których poziom długu 100% PKB został już przekroczony.

Teoretycznie Polska już teraz powinna wprowadzić cięcia wydatków i obniżanie deficytów budżetowych do 2-3% PKB rocznie. Od kilku lat dziury budżetowe w Polsce są „warte” 6-7% PKB. To proszenie się o problemy z długiem w przyszłości, a poza tym stwarzanie problemów już teraz, bo Komisja Europejska nałożyła na nasz kraj procedurę nadmiernego deficytu. Autorzy raportu MFW podkreślają jednak, że „każdy wydany dziś dolar oznacza mniejszą poduszkę finansową na kolejny kryzys. W świecie częstych wstrząsów kompromis jest bolesny”:

„Kraje, które wyczerpują swoje możliwości kredytowe w dobrych czasach, znajdą się w niebezpieczeństwie, gdy nadejdzie kolejna recesja lub katastrofa. Nie chodzi o planowanie na podstawie najlepszych scenariuszy, ale o opracowanie strategii fiskalnych, które będą działać w obliczu niespodzianek: warto coś powstrzymywać, gdy kolejny kryzys może być tuż za rogiem”.

Tymczasem niemal każdego dnia słyszymy, że wprowadzane są kolejne programy wsparcia. Ministerstwo Energii poinformowało ostatnio, że Polacy zaoszczędzili 3 mld zł dzięki wprowadzeniu rządowego programu CPN. A program może potrwać jeszcze przez kilka miesięcy, być może do końca roku. Obniżka opłaty paliwowej, VAT i akcyzy na paliwo to utracone wpływy z tych danin do budżetu państwa. A w państwowej kasie jest problem z realizacją planów dochodów do budżetu państwa.

Deficyt budżetowy? Społeczeństwa cierpią na deficyt… zaufania

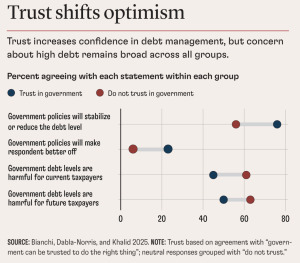

Kolejnym problemem dla polityki gospodarczej krajów jest to, że wiele społeczeństw cierpi na deficyt zaufania do państwa i brak znajomości prawideł ekonomii. Duża część ludzi, i to zarówno w gospodarkach rozwiniętych, jak i wschodzących, nie rozumie podstawowych kwestii związanych z długiem. Tylko około 42% respondentów w ankiecie MFW zrozumiało, że podniesienie podatków lub cięcie wydatków może zmniejszyć deficyt budżetowy. Ponad 60% zaniżyło poziom długu publicznego w swoim kraju.

Chociaż respondenci generalnie wątpią, że polityka redukcji długu poprawi ich sytuację, osoby z większym zaufaniem do rządu o 17% częściej spodziewają się pozytywnego wpływu na swój dobrobyt. W tym zakresie polityka miesza się z zaufaniem do działań gospodarczych. Znamy to dobrze z naszej debaty publicznej. Różnicę w podejściu do długu publicznego widać na grafice poniżej – osoby ufające rządowi oznaczone są granatową kropką, a nieufające kropką bordową. Dwie pierwsze kategorie to twierdzenia, że polityka rządu stabilizuje lub poprawia poziom zadłużenia.

W krajach, które wielokrotnie przechodziły przez reformy fiskalne, z niewielkimi pozytywnymi efektami, ludzie są bardziej sceptyczni i jeszcze bardziej nieufni wobec każdego nowego planu fiskalnego. W takich warunkach nawet łagodne propozycje reform mogą wywołać oburzenie, ponieważ ludzie nie spodziewają się pozytywnych efektów zmian.

Eksperci MFW przypominają, że w niektórych społeczeństwach wystarczy wspomnieć o reformie podatkowej, a wiele osób od razu podejrzewa, że ich ciężko zarobione pieniądze zostaną przez państwo roztrwonione. Nieufność może zapoczątkować błędne koło. „Przywódcy, obawiając się negatywnej reakcji, odkładają realizację potrzebnych środków; problemy z zadłużeniem pogłębiają się, jeszcze bardziej podważając zaufanie”. Wymarzona sytuacja to taka, że obywatele uwierzą, że zaciśnięcie pasa będzie korzystne, ale to raczej rzadkość.

Modelową sytuacją, w której ważnym składnikiem jest długookresowe zaufanie społeczne, są reformy emerytalne. Doświadczenie wielu państw z tymi reformami jest jednak negatywne. W Polsce próba podniesienia wieku emerytalnego przez koalicje PO-PSL w 2012 roku zakończyła się kolejnymi przegranymi wyborami i odwróceniem reformy po kilku latach przez rząd Zjednoczonej Prawicy. We Francji po kilku latach realizacji reformy emerytalnej, spadek zaufania do autora zmian – prezydenta Emmanuela Macrona – spowodował odwrót od zmian.

Ale już np. reformy emerytalne w Danii, które mają w efekcie dać społeczeństwu pracę aż do 74. roku życia, przyjmowane są z zaufaniem i akceptacją. Liczy się na pewno rozpisanie zmian na dekady, uniezależnienie reformy od bieżącej polityki, oparcie reformy na obiektywnie zbieranych i niezależnie od rządu analizowanych danych o społeczeństwie, długości życia, zdrowiu, aktywności zawodowej itp. O zmianach w swoim wieku emerytalnym dowiadują się Duńczycy, którzy wchodzą na rynek pracy, więc potem – zero zaskoczenia.

O Danii, i niezwykłym przypadku zaufania społecznego do zmian emerytalnych, pisałem tu: Polacy narzekali na podniesienie wieku emerytalnego do 67 lat. Duńczycy właśnie planują pracę do 74. roku życia. I nikt nie protestuje! Jak to możliwe?

Świat skazany na dryfowanie ku katastrofie?

Zadłużenie na świecie rośnie, zaufanie społeczeństw spada, rosną koszty pożyczek i globalny popyt na pieniądze. Czy zadłużony po uszy świat zmierza ku katastrofie? MFW wskazuje na kolejne ryzyko – tym razem dla świata. „Wysoki dług publiczny wystawia rządy i społeczeństwa na próbę w bezprecedensowy sposób. […] Każdy rok dryfu powoduje, że kraje są bardziej narażone na szoki stóp procentowych”. Jaka jest recepta? „Ludzie muszą wierzyć, że poświęcenia będą sprawiedliwie rozdzielane, a reformy przyniosą wymierne korzyści”.

Jakie wnioski z lektury raportu? Skończyła się era taniego długu, a koszt finansowania wzrósł nawet 2-3-krotnie. Czy możemy dalej opierać nasz wzrost na zaciąganiu długu? Z raportu MFW wynika, że zaciąganie długu jest coraz bardziej ryzykowne, bo wypycha myślenie o nim w odległą przyszłość. MFW mówi wprost: „dług ogranicza możliwość reakcji na przyszłe szoki”.

CO TO DLA NAS OZNACZA? ZOBACZ WEBINAR:

Jeśli świat ma uratować się przed katastrofą, już trzeba opracowywać polityki, które pozwolą społeczeństwom zrozumieć, że cięcia wydatków i podwyżki podatków są nie tylko konieczne, ale przede wszystkim – sprawiedliwe i przyniosą dobry skutek. Oby nie zrobiło się na to za późno i oby po drodze nie dopadł nas jakiś kolejny – tym razem zadłużeniowy – kryzys.

———————

CZYTAJ: KONIEC ROZRZUTNOŚCI?

O PLANACH NAPRAWY FINANSÓW PUBLICZNYCH CZYTAJ:

PRZECZYTAJ RÓWNIEŻ:

———————————-

ZAPISZ SIĘ NA NASZE NEWSLETTERY:

ZAPISZ SIĘ NA NASZE NEWSLETTERY:

>>> W każdy weekend sam Samcik podsumowuje tydzień wokół Twojego portfela. Co wydarzenia ostatnich dni oznaczają dla Twoich pieniędzy? Jakie powinieneś wyciągnąć wnioski dla oszczędności? Kliknij i się zapisz.

>>> Newsletter „Subiektywnie o Świ(e)cie i Technologiach” będziesz dostawać na swoją skrzynkę e-mail w każdy czwartek bladym świtem. Będzie to podsumowanie najważniejszych rzeczy, o których musisz wiedzieć ze świata wielkich finansów, banków centralnych, najpotężniejszych korporacji oraz nowych technologii. Kliknij i się zapisz.

———————————-

Źródło zdjęcia: Call Me Fred/Unsplash, Copilot