Czy Rada Polityki Pieniężnej – mimo spadku bieżącej inflacji – powinna nadal obniżać stopy procentowe w sytuacji, kiedy rząd proponuje kolejny budżet państwa z wielkim deficytem? Na zdrowy rozum – nie powinna, skoro rząd sypie obywatelom do portfeli pieniędzmi jak z rękawa. Czy więc obniżki stóp procentowych będą mniejsze, niż mogłyby być, gdyby nie wielka dziura w państwowej kasie? A może urzędnicy ustalający stopy procentowe nie powinni zwracać uwagi na politykę rządu, bo wysoki deficyt budżetowy wcale nie musi być proinflacyjny? Przed odpowiedzią na to ważne pytanie staje właśnie Rada Polityki Pieniężnej

Wielkie dziury w budżecie zwykle mają przecież proinflacyjny charakter – ludzie dostają do portfeli więcej pieniędzy i ceny rosną szybciej. Ale czy zawsze tak musi być? Niektórzy ekonomiści uważają, że stopy procentowe można obniżać bez obaw, pomimo dziur budżetowych. I nie obawiać się, że inflacja przez to będzie wyższa. Herezja? Czy Rada Polityki Pieniężnej powinna w to uwierzyć i ciąć stopy odważniej?

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Może stopy procentowe powinny spadać niezależnie od wysokich deficytów, a dwie luźne polityki (budżetowa i pieniężna) w niczym sobie nie przeszkadzają? Okazuje się, że może tak być, ale… pod pewnymi warunkami. Na pewno jednym z najważniejszych czynników są metody finansowania deficytu budżetowego i to, czy taki deficyt zwiększa popyt wewnętrzny ponad możliwości gospodarki.

O ile finansowanie gospodarki przez bank centralny powinno dać efekt inflacyjny (w obecnych ramach prawnych w Polsce nie jest możliwe), o tyle sięganie przez rząd po zewnętrzne środki finansowe pochodzące z pożyczek czy emisji długu publicznego nie musi prowadzić do wzrostu inflacji. Ważne jest oczywiście, na jakim etapie koniunktury jest gospodarka, jaką politykę pieniężną prowadzi bank centralny i czy deficyt jest finansowany środkami nieinflacyjnymi. Co to wszystko oznacza dla szans na obniżki stóp procentowych w Polsce?

Bezpieczny i nieinflacyjny – czy deficyt budżetowy może taki być?

Prezes NBP ma trochę racji, gdy mówi, że duża dziura budżetowa jest problemem dla możliwości szybkiego obniżania stóp procentowych pomimo niskiej obecnie inflacji. Podręcznikowa zasada jest prosta: luźna polityka pieniężna (niskie stopy procentowe) nie powinna nakładać się na luźną politykę fiskalną (duży deficyt w budżecie państwowym). Ale czy na pewno w obecnej sytuacji w Polsce wysokie deficyty budżetowe windują wzrost cen? Odpowiedź na to pytanie nie jest taka oczywista. Wystarczy porównać ostatnio zrealizowane deficyty budżetowe z inflacją w ostatnich kilku latach.

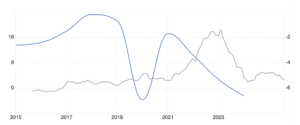

Dobrze widać to na wykresie poniżej. Niebieska linia oznacza wysokość deficytu budżetowego w relacji do PKB (prawa skala), a szara linia to wskaźnik inflacji CPI (lewa skala). Nie ma widocznej zależności między gwałtownym wzrostem w ostatnich 3–4 latach deficytu budżetowego a inflacją. Wprost przeciwnie. Deficyty budżetowe mają wysoką wartość – 5,3% PKB w 2023 roku, 6,6% PKB w 2024 roku, a na 2025 rok planowany deficyt ma wynieść aż 7,3% PKB. Inflacja w tym czasie była natomiast w trendzie spadkowym.

Pewnym problemem było odbicie inflacji na przełomie lat 2024–2025, kiedy dynamika cen ponownie wyskoczyła ponad cel inflacyjny banku centralnego. Jednak od wiosny tego roku mamy do czynienia ponownie ze spadkiem inflacji CPI, a w sierpniu ten wskaźnik osiągnął wyjątkowo niski poziom 2,8%. Czy ten trend się utrzyma? Niekoniecznie, bo spodziewany jest niewielki wzrost inflacji na przełomie roku i dopiero od połowy 2026 r. inflacja ma dążyć w okolice celu banku centralnego 2,5%.

Jeśli deficyt budżetowy funkcjonuje w warunkach gospodarki, która jest w rozkwicie i wygenerowany przez deficyt budżetu dodatkowy popyt przewyższa możliwą do wygenerowania podaż (czyli ilość dóbr, które mogą być wyprodukowane), to taka sytuacja może prowadzić do wzrostu cen. Dodatkowo utrzymujące się wysokie deficyty budżetowe mogą prowadzić do wzrostu oczekiwań inflacyjnych, wpływać na zachowania konsumentów i przedsiębiorstw oraz dodatkowo stymulować wzrost cen.

Ale może być i tak, że deficyt budżetowy nie będzie proinflacyjny. Kiedy gospodarka jest w słabszej kondycji i nie wykorzystuje w pełni swoich możliwości produkcyjnych, to wzrost popytu wygenerowanego przez napływ dodatkowego pieniądza do gospodarki nie musi oznaczać wzrostu cen. Po prostu lepiej wykorzystywany jest potencjał produkcyjny i dostępne zasoby w gospodarce, w tym zasoby rynku pracy. Wzrost gospodarczy przyspiesza, zwiększa się zatrudnienie, ale jednocześnie ceny nie muszą rosnąć.

Istotne jest też to, w jaki sposób dziura budżetowa jest finansowana. Jeśli deficyt w państwowym budżecie jest finansowany poprzez pożyczki od osób prywatnych (czyli z rynku „zdejmowany” jest pieniądz, który mógłby pójść na konsumpcję) lub ze źródeł zagranicznych, a nie poprzez druk pieniędzy, jego wpływ na inflację powinien być mniej bezpośredni.

Oczywiście na jakimś etapie do tej gry zawsze może wkroczyć bank centralny. I zwykle wkracza, jeśli uzna, że popyt wygenerowany z powodu wysokiego deficytu budżetowego zaczyna mieć charakter proinflacyjny. Bank centralny może zadziałać np. podniesieniem stóp procentowych. Albo nie obniżać tych stóp tak szybko, jak wynikałoby to z szacunków przyszłej inflacji.

Dodatkową komplikacją jest to, że przyczyn inflacji może być wiele i większość z nich nie ma źródeł w polityce fiskalnej. Np. dynamiczny wzrost cen po okresie pandemii był związany z potężnym ożywieniem konsumpcyjnym po dużej wstrzemięźliwości konsumenckiej i z powodu skumulowanych oszczędności, które wcześniej nie miały ujścia w normalnej konsumpcji. Pojawiły się wtedy problemy z łańcuchami dostaw z Azji, z drożnością transportu morskiego i możliwościami produkcyjnymi w firmach, które nie były przygotowane na wybuch popytu.

Po wybuchu konfliktu między Rosją a Ukrainą na początku 2022 r. wzrost cen wynikał głównie z zahamowania dostaw paliw – ropy naftowej i gazu ziemnego, a także mniejszej dostępności surowców potrzebnych gospodarce światowej i to właśnie ceny surowców doprowadziły do problemów z inflacją w latach 2022–2023. Na to nałożyły się problemy z podażą i cenami żywności. Były to dwie grupy towarów, których ceny zdominowały inflacyjny krajobraz ostatnich kilku lat. Zapewne jednak nie były to deficyty budżetowe, więc polityka pieniężna nie musiała ich brać pod uwagę.

Niebezpieczne związki? W krajach rozwiniętych wcale nie!

Czy wysoki deficyt budżetowy musi oznaczać wzrost inflacji po jakimś czasie? Czy koniecznie muszą wystąpić takie niebezpieczne związki między tymi wskaźnikami makroekonomicznymi? Niekoniecznie. Może to zależeć m.in. od stopnia rozwoju gospodarki danego kraju. Na przykładzie Stanów Zjednoczonych analizował to jakiś czas temu ekonomista Rezerwy Federalnej z Filadelfii Keith Sill w artykule: „Do Budget Deficits Cause Inflation?” (Czy deficyty budżetowe powodują inflację?). Sill zadaje podstawowe pytanie:

„Czy deficyt budżetowy i wysoki dług publiczny powinny niepokoić decydentów, którzy martwią się poziomem inflacji w gospodarce? Czy deficyt budżetowy prowadzi do wyższej inflacji?”.

Ekonomista wychodzi od obserwacji, że są kraje z wysoką inflacją, które mają jednocześnie duże deficyty budżetowe. Jednak czy automatycznie jest to dowód na związek między deficytami budżetowymi a inflacją? W wielu krajach rozwiniętych, takich jak Stany Zjednoczone, które zazwyczaj charakteryzują się stosunkowo niską inflacją, na taki związek przyczynowo-skutkowy jest niewiele dowodów. Dlaczego więc deficyty budżetowe są związane z wysoką inflacją w niektórych krajach, a w innych nie?

Kluczem do zrozumienia tych związków jest – zdaniem autora artykułu – uznanie, że wydatki rządowe wynikające z deficytu są powiązane z ograniczoną z reguły ilością pieniądza w gospodarce, w najbardziej podstawowym ujęciu pieniądze, które są wydawane przez rząd, muszą pochodzić z jakiegoś źródła. W największym stopniu z podatków lub pożyczek, jednak rządy mogą do finansowania deficytu wykorzystywać też politykę pieniężną. Zakres, w jakim polityka pieniężna jest wykorzystywana do równoważenia budżetu, jest kluczem do określenia wpływu deficytów budżetowych na inflację.

Szukając powiązań między deficytem a inflacją, ekonomista Fed z Filadelfii przeanalizował relacje między polityką fiskalną a monetarną. Jego podstawowa pierwsza konstatacja jest taka, że nigdy nie możemy wydawać więcej, niż mamy lub niż możemy pożyczyć. W tym sensie zawsze obowiązują ograniczenia budżetowe. Ograniczenia powodują, że nawet duży deficyt budżetowy nie powinien przynosić negatywnych skutków w postaci np. rosnącej inflacji.

Jeśli np. gospodarstwo domowe osiągnęło limit zadłużenia, całkowicie wyczerpało swoje oszczędności i aktywa, a także wydało całe wynagrodzenie za pracę, to nie ma dokąd zwrócić się po dodatkowe fundusze i nie jest w stanie sfinansować dodatkowych wydatków, chyba że stanie się coś nadzwyczajnego – pojawi się jak deus ex machina wygrana na loterii czy nieoczekiwany spadek. Ale to są bardzo rzadkie wydarzenia, których normalnie na co dzień nie możemy brać pod uwagę w naszych planach finansowych.

Podobnie jak gospodarstwa domowe również rządy borykają się z ograniczeniami finansowymi, chociaż mają więcej możliwości zwiększania dochodów, choćby poprzez podnoszenie podatków, prywatyzację aktywów czy mocniejsze zadłużanie. Na poziomie rządu w mniejszym stopniu obowiązują limity zadłużenia i kraje mogą je przesuwać w górę niemal w nieograniczony sposób. Choć mocne uzależnienie od finansowania ze strony rynków finansowych może być ryzykowne. Inwestorzy mogą w pewnym momencie poczuć się zaniepokojeni poziomem zadłużenia i powiedzieć: „sprawdzam”.

Jednak nawet większe limity zadłużenia to wciąż związanie budżetu kraju i corocznych wydatków z rynkowymi źródłami finansowania. Każdy dolar, każdy złoty w budżecie muszą skądś pochodzić. I tutaj pojawia się kluczowa kwestia – dopóki pieniądze pozyskiwane są w sposób „rynkowy”, niezależnie od polityki pieniężnej (podatki, prywatyzacja, emisja długu, pożyczki, nawet zysk banku centralnego), dopóty spełniona jest zasada korzystania z ograniczonych środków. Gdyby natomiast rząd miał dostęp do finansowania z banku centralnego, sprawa byłaby dużo bardziej skomplikowana.

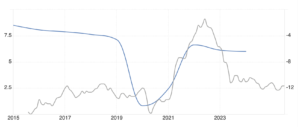

Na wykresie poniżej związek między deficytem budżetowym a wskaźnikiem inflacji w USA w ostatnich 10 latach. Analogicznie do wcześniejszej infografiki, niebieska linia oznacza wysokość deficytu budżetowego w relacji do PKB (prawa skala), a szara linia to wskaźnik inflacji CPI (lewa skala). Czy mocne pogłębienie deficytu w okresie pandemii w roku 2020 do niemal 20% PKB wpłynęło na to, że w połowie 2022 roku inflacja wystrzeliła do ponad 9%? Jednak przy wciąż wysokim deficycie w latach 2023–2025 inflacja jednak systematycznie spada, w okolice 2,5–3%.

Rząd powinien działać tak, jakby banku centralnego nie było?

Państwa od zawsze miały potrzeby, których nie mogły zaspokoić pieniędzmi pozyskanymi z podatków. Z historii znane są przypadki, kiedy gwałtownie rosły wydatki z powodu prowadzonych wojen. Dochodziło wtedy często do tzw. psucia pieniądza, żeby zwiększyć przestrzeń na wydatki. Nie było jeszcze banków centralnych, ale pieniądze były od zawsze. I nawet wtedy, kiedy monety były bite z mniej lub bardziej szlachetnych kruszców, można było zmieniać skład metali, żeby np. udział złota czy srebra był mniejszy. To dawało państwu czy władcy premię wydatkową.

Oczywiście było to możliwe, bo państwo kontrolowało emisję pieniądza i mogło dowolnie decydować o jej parametrach. Czy było to działanie gospodarczo bezkarne? Niekoniecznie. Słabszy pieniądz w dłuższym terminie osłabiał gospodarkę i relacje handlowe, więc zazwyczaj takie działania były obliczone na krótkotrwały efekt w czasach, kiedy państwo miało nóż na gardle i potrzebowało pieniędzy, których nie mogło pozyskać w inny sposób. Podobnie jest obecnie wtedy, gdy państwo przyzwala na wzrost inflacji, żeby zwiększyć wartość swoich dochodów i zmniejszyć wartość długu. Tracą na tym obywatele i firmy.

Nawet po tym, jak powstały pierwsze banki centralne (pierwszym był Sveriges Riksbank w 1668 roku po zwycięstwie Szwecji nad Polską w fatalnym dla nas, ale bardzo intratnym finansowo dla Szwedów Potopie), realizowały one politykę finansową państwa. Były przede wszystkim emitentem pieniądza zasilającym skarb państwa w dochody z tzw. senioratu, czyli wpływów z emisji banknotów i monet. Pomysł na zupełnie niezależny od administracji państwa bank centralny jest stosunkowo niedawny, dwudziestowieczny. NBP funkcjonuje na takich zasadach od 1992 roku.

Zasadą działania niezależnego banku centralnego jest to, że nie może on finansować wydatków państwa. Nie może być więc tak, że minister finansów, który zawsze dysponuje przykrótką kołdrą dochodową, sięga do skarbca banku centralnego, żeby sobie zaczerpnąć tyle pieniędzy, ile mu aktualnie brakuje. Albo np. kiedy Ministerstwo Finansów pożycza na rynku pieniądze na pokrycie deficytu budżetowego, ale zauważa rosnącą rentowność obligacji skarbowych i wtedy żąda od banku centralnego, żeby ten obniżył stopy procentowe, co ma pozwolić na oszczędności w kosztach obsługi długu.

Te zasady to nie tylko podstawy działania obecnych niezależnych banków centralnych, ale też gwarancja, że do momentu, kiedy administracja państwowa pozostanie przy rynkowym finansowaniu swoich potrzeb, nawet wysokie deficyty budżetowe niekoniecznie będą się przekładać na wzrost cen. Widać to wyraźnie ostatnio, kiedy wzrost cen zależał głównie od cen energii, paliw i żywości, a także od wydarzeń i szoków zewnętrznych, na które polityka pieniężna nie ma wpływu.

Jest jednak zasadnicza różnica między np. polskim bankiem centralnym, który zgodnie z zapisami Konstytucji w żaden sposób nie może finansować deficytu budżetowego, a regulacjami dotyczącymi banku centralnego w USA. Amerykański Fed może bezpośrednio kupować obligacje emitowane przez rząd. Ale – uwaga – robi to zawsze na zasadach rynkowych, kupując obligacje skarbowe w ramach operacji otwartego rynku. Natomiast nie finansuje bezpośrednio wydatków rządowych.

Dodatkowo bank centralny USA czerpie dochody z odsetek od długu rządowego, a kupno i sprzedaż obligacji skarbowych pozwala bankowi centralnemu kontrolować krótkoterminowe stopy procentowe na rynku, dzięki czemu kontroluje też podaż pieniądza i inflację. Ostatecznie jednak dochody banku centralnego z odsetek od długu rządowego i tak mogą powrócić – w przypadku USA – do budżetu państwa, w postaci wypłaty zysku banku centralnego.

Idealną sytuacją byłaby pewnie taka, kiedy rząd działa tak, jakby banku centralnego nie było, a raczej jakby bank centralny był tylko partnerem finansowym, z którym współpracuje się na zasadach rynkowych. Atutem banku centralnego byłoby to, że jest to instytucja państwowa, pewna, solidna, która emituje pieniądz i zabezpiecza stabilność systemu finansowego kraju poprzez współpracę z sektorem banków komercyjnych. A dzięki zgromadzonym zasobom rezerw dewizowych zabezpiecza też stabilność finansów państwa na wypadek szoków na rynku walutowym.

Co tak naprawdę wywołuje inflację? Czy deficyt budżetowy decyduje?

Deficyty budżetowe prowadzą do wysokiej inflacji, gdy rząd jest zależny od tzw. senioratu, czyli od dochodów z emisji pieniądza. Na emisji pieniądza zarabiają – i to bardzo dużo – banki centralne, które następnie przekazują swoje dochody rządowi. Rząd nie musi wtedy finansować części potrzeb budżetowych na rynku, ponieważ czerpie środki właśnie z takiego źródła. Keith Sill uważa, że o ile w przypadku rynków rozwiniętych, jak USA, Japonia, Niemcy, dochody z senioratu nie są tak istotne dla dochodów rządu, o tyle zmienia się to w przypadku krajów rozwijających się.

Kraje najbardziej rozwinięte mają po prostu wystarczającą podstawę dochodową w postaci efektywnej bazy podatników indywidualnych i firm, mają też rozwinięty rynek finansowy pozwalający na relatywnie tańsze finansowanie potrzeb, natomiast dla krajów mniej rozwiniętych, które mogą mieć trudności z pozyskiwaniem dochodów z podatków i z dostępem do dojrzałych rynków finansowych, dochody z senioratu mogą być istotne. Jednak właśnie wtedy tworzy się środowisko dla wzrostu podaży pieniądza ponad możliwości gospodarki, a co za tym idzie – sprzyja to wzrostowi cen.

To, czy deficyty budżetowe prowadzą do inflacji, zależy jednak od stopnia, w jakim polityka pieniężna jest niezależna, czyli od tego, w jakim stopniu decydenci pieniężni muszą reagować na zmiany w finansowaniu fiskalnym. Ekonomista Fed uważa, że w przypadku gospodarki USA jest mało dowodów na związek między deficytami fiskalnymi a inflacją właśnie dlatego, że decydenci pieniężni mają swobodę dążenia do osiągnięcia celu banku centralnego, jakim jest niska i stabilna inflacja.

Fed jest w stanie to zrobić, ponieważ polityka fiskalna jest postrzegana jako odrębna i zrównoważona, to znaczy, że nikt nie oczekuje, aby polityka pieniężna musiała zapewnić znaczące finansowanie skarbu państwa. Taka zasada dotyczy w dużej mierze krajów rozwiniętych. W Polsce zasady funkcjonowania NBP również mieszczą się w takiej logice. Jednak kraje rozwijające się często potrzebują dochodów z tytułu senioratu, aby zaspokoić swoje potrzeby w zakresie finansowania fiskalnego. I w takich krajach związek między deficytem fiskalnym a późniejszą inflacją jest bardziej oczywisty.

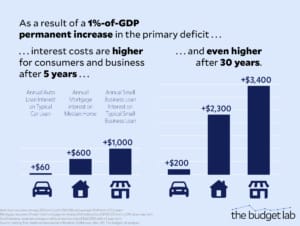

Nie znaczy to jednak, że rosnące zadłużenie nie ma wpływu na ceny w gospodarce. Przyjrzeli się temu ekonomiści think-tanku The Budget Lab at Yale. Ich zdaniem „wyższy poziom zadłużenia zawsze zwiększa ryzyko presji inflacyjnej zarówno w krótkim, jak i długim okresie poprzez zagregowany popyt, oczekiwania inflacyjne, wypieranie inwestycji prywatnych i obawy o dominację fiskalną”. Dotyczy to także krajów, w których banki centralne dysponują narzędziami do walki z inflacją za pomocą wyższych realnych stóp procentowych tak jak w USA. Rosną wtedy koszty utrzymania gospodarstw domowych.

Ekonomiści think-tanku obliczyli np., że w warunkach amerykańskich w krótkim okresie wzrost deficytu pierwotnego budżetu (czyli bez uwzględnienia kosztów obsługi długu) o 1 pkt proc. PKB zwiększa presję inflacyjną po pięciu latach, co odpowiada utracie siły nabywczej o 300–1250 dolarów na gospodarstwo domowe w cenach z 2024 roku. Po 30 latach presja cenowa osiągnie równowartość skumulowanej straty w wysokości 16 000 dolarów na gospodarstwo domowe. Realny majątek gospodarstw domowych spadnie średnio o 24 000 – 36 000 dolarów w cenach z 2024 roku.

Deficyt nie musi podwyższać cen. To zależy od… banku centralnego!

W debacie publicznej często banki centralne są krytykowane za działanie zbyt pospieszne lub opieszałe. Kredytobiorcy krytykują bank centralny za utrzymywanie wysokich stóp procentowych, a ci, którzy mają oszczędności, chcą z kolei, żeby stopy procentowe były jak najwyższe. Rządy, a na pewno zadłużone rządy, chcą najczęściej niższych stóp procentowych, żeby obniżyć koszty obsługi długu, który w niektórych krajach zaczyna tworzyć poważne problemy finansowe. Tak dzieje się obecnie we Francji, jednej z największych gospodarek świata, o czym pisałem tu i również tu.

Tak jest też w USA, które doszły już w tym roku do ok. 1 biliona dolarów kosztów obsługi długu, a w ciągu dekady koszty te mogą wzrosnąć o ok. 80%, czyli osiągnąć w połowie lat 30. XXI wieku 1,8 biliona dolarów wypłacanych rocznie inwestorom odsetek. To zawrotne kwoty, które coraz bardziej będą się kłaść ciężarem na polityce fiskalnej. To dlatego m.in. prezydent USA Donald Trump domaga się od Fed radykalnych obniżek stóp procentowych i prowadzenia łagodnej polityki pieniężnej i grozi przedterminową zmianą na stanowisku przewodniczącego banku centralnego.

Inwestorzy dostrzegają perspektywy gigantycznego wzrostu deficytu budżetowego w USA na kolejne lata, bo ustawa budżetowo-podatkowa przygotowana przez administracje Trumpa – One Big Beautiful Bill Act (ta wielka wspaniała ustawa) ma zwiększyć deficyt budżetowy wraz z odsetkami o 4,6 biliona dolarów do 2035 roku. W roku fiskalnym 2025 deficyt budżetu ma wynieść 1,7 biliona dolarów (5,6% PKB), czyli nie tylko mniej niż w 2024 roku, ale potem będzie szybko rósł i osiągnie roczny poziom 2,6 biliona dolarów (5,9% PKB) w 2035 roku. Wraz z podwyższonymi cłami może to dać impuls inflacyjny.

Szef Fed Jerome Powell deklaruje zachowanie pełnej niezależności od nacisków administracji USA, podkreśla przy tym niepewność perspektyw inflacji. Jednak ataki prezydenta i jego współpracowników na bank centralny odbijają się echem na rynkach finansowych. Inwestorzy zaczęli w tym roku, poza ryzykiem wzrostu inflacji, wyceniać również ryzyko polityczne. Efektem nacisków prezydenta USA może być więc paradoksalnie zwiększenie nieufności na rynkach, co poskutkuje… wzrostem rynkowych stóp procentowych. Czyli efekt będzie przeciwstawny do tego, o który chodzi Trumpowi.

Może więc lepiej zostawić bankowi centralnemu wolną rękę w kreowaniu polityki pieniężnej. Rząd, który tworzy z kolei kolejne deficyty budżetowe, powinien lepiej wyjść na tym, że bank centralny będzie zupełnie niezależny.

Czy Fed ulegnie i zacznie obniżać stopy procentowe we wrześniu? O polityce Fed w przeddzień wrześniowego posiedzenia posiałem tu: Po Jackson Hole: jest zapowiedź zwrotu w polityce pieniężnej. Co tak naprawdę się stało w Górach Skalistych? Czy będzie nowa fala spadków dolara?

A o konflikcie administracji USA z obecnym szefem Fed i naciskach na złagodzenie polityki pieniężnej rozmawiałem z analitykiem Xelion Piotrem Kuczyńskim tu: Czy obniżki stóp procentowych w USA przedłużą globalną hossę akcji? Piotr Kuczyński ostrzega przed kłopotami. „Jeśli Donald Trump to zrobi…”

——————————-

CZYTAJ WIĘCEJ O KONDYCJI KASY PAŃSTWA:

———————————-

ZAPISZ SIĘ NA NASZE NEWSLETTERY:

ZAPISZ SIĘ NA NASZE NEWSLETTERY:

>>> W każdy weekend sam Samcik podsumowuje tydzień wokół Twojego portfela. Co wydarzenia ostatnich dni oznaczają dla Twoich pieniędzy? Jakie powinieneś wyciągnąć wnioski dla oszczędności? Kliknij i się zapisz.

>>> Newsletter „Subiektywnie o Świ(e)cie i Technologiach” będziesz dostawać na swoją skrzynkę e-mail w każdy czwartek bladym świtem. Będzie to podsumowanie najważniejszych rzeczy, o których musisz wiedzieć ze świata wielkich finansów, banków centralnych, najpotężniejszych korporacji oraz nowych technologii. Kliknij i się zapisz.

———————————-

Źródło zdjęcia: Frugal Flyer/Unsplash