Inwestorzy czekali na to wystąpienie szefa amerykańskiego banku centralnego z zapartym tchem. W piątek w Jackson Hole w Górach Skalistych – na dorocznym sympozjum bankierów centralnych z całego świata – Jerome Powell zasugerował, co może się stać ze stopami procentowymi w USA w najbliższym czasie. Zanosi się na spore zmiany! Jak bardzo może spaść dolar? Jak decyzje Fed zmienią kurs złotego i wyceny polskich aktywów? Już zareagowały bitcoin, złoto oraz amerykańskie akcje

To wystąpienie szefa Fed było dużym wydarzeniem dla globalnych rynków finansowych. W ostatnim czasie nasilała się bowiem presja na członków Rezerwy Federalnej ze strony administracji prezydenckiej. Prezydent Donald Trump i jego współpracownicy wyjątkowo agresywnie domagali się od Fed prowadzenia łagodniejszej polityki pieniężnej, szybkich i głębokich cięć stop procentowych. Ma to, ich zdaniem, pomóc w rozruszaniu amerykańskiej gospodarki, a na tym szczególnie zależy prezydentowi.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

(Nie)spodziewany zwrot w Jackson Hole

Czy ta presja odniosła skutek i przekonała bank centralny do obniżania stóp? „Perspektywy bazowe dla inflacji i zmieniający się bilans ryzyk mogą uzasadniać korektę naszej polityki” – to jedno z kluczowych zdań, które padło w wystąpieniu Jerome Powella w Jackson Hole. Zdanie, na które czekały rynki finansowe i na które natychmiast zaczęły reagować. Czy miało ono jakiś związek z żądaniami wysuwanymi przez administrację prezydenta i samego Donalda Trumpa?

Jerome Powell nie wspomniał o tym w swoim wystąpieniu. Tak, jak ma w zwyczaju od wielu miesięcy, podkreślał za to dobitnie znaczenie niezależnego mandatu Fed i to, że wnioski wynikają tylko z analizy obiektywnych czynników ekonomicznych. To było wystąpienie ekonomisty, nie polityka.

Inwestorzy na całym świecie natychmiast uwzględnili nadchodzące obniżki stóp procentowych w swoich działaniach. Osłabił się dolar – za jedno euro znów trzeba płacić ponad 1,17 dolara. Niższe stopy procentowe mogą osłabić popyt na amerykańskie obligacje. Natomiast w górę poszły ceny bardziej ryzykownych aktywów – indeks amerykańskich akcji Dow Jones osiągnął najwyższy poziom w historii (po wzroście o prawie 2%). Kryptowaluta bitcoin zyskała na wartości prawie 4%.

Czeka nas więc prawdopodobnie przyspieszenie spadku stóp procentowych w USA. Trzeba przyznać, że Jerome Powell sporo ryzykuje tym zwrotem, bo polityka gospodarcza prowadzona przez nowego prezydenta USA (podwyższanie ceł) zwiększa ryzyko wzrostu inflacji. Oczekiwania co do tego, czy w Stanach Zjednoczonych dojdzie w najbliższym czasie do obniżek stóp procentowych, wpływają nie tylko na amerykańską gospodarkę, ale również na wyceny aktywów i kursy walut na całym świecie.

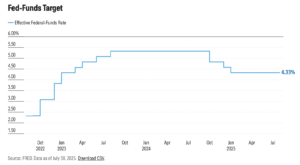

Fed utrzymuje swoją referencyjną stopę procentową w przedziale 4,25–4,5% od grudnia 2024 r. Dotąd bank centralny tłumaczył brak kolejnych cięć nieznanym wpływem wyższych ceł na inflację i ogólną niepewnością w gospodarce. Czy coś się tej sprawie teraz zmieni? Jak duża jest przestrzeń na obniżki? I jak spodziewane decyzje wpłyną w najbliższym czasie na wycenę aktywów na rynkach finansowych, w tym – w Polsce?

Co się stało w Jackson Hole? Inwestorzy spodziewali się…

Jackson Hole to zazwyczaj spokojna miejscowość wypoczynkowa znana jako turystyczne wrota do Gór Skalistych. Ale raz w roku zamienia się w centrum światowych finansów. W przedostatni piątek sierpnia nie było na mapie świata ważniejszego miejsca dla ekonomistów, analityków, inwestorów. W oczekiwaniu na wystąpienie szefa Fed rynki finansowe wyraźnie chłodziły swoje oczekiwania na szybkie cięcia stóp procentowych.

Inwestorzy mieli coraz więcej wątpliwości, czy we wrześniu może dojść do złagodzenia polityki pieniężnej – wskazywały na to ujawnione zapiski z dyskusji przedstawicieli banku centralnego USA podczas poprzednich posiedzeń. Ale po zakończeniu kilkunastominutowego przemówienia szefa Fed w Jackson Hole indeks obrazujący prawdopodobieństwo obniżki stóp ustabilizował się na poziomie o wiele wyższym niż na początku tygodnia – nawet ponad 91,1%,

Mimo sygnału dotyczącego możliwej zmiany polityki pieniężnej i przyspieszenia obniżek stóp procentowych Powell dobitnie wspomniał też w Jackson Hole o niepewności, na jaką zwraca uwagę niemal od początku tego roku. To wysoki poziom niepewności, który utrudnia pracę bankowi centralnemu. Trudno o precyzyjne prognozy dotyczące gospodarki, kiedy nie wiadomo nawet, jaka dokładnie polityka handlowa jest aktualnie prowadzona. Największym polem ryzyka są oczywiście cła, ogłoszone 2 kwietnia tego roku przez Donalda Trumpa.

Część absurdalnie wysokich ceł została obniżona w trakcie późniejszych negocjacji, w tym cła na import do USA z krajów Unii Europejskiej, jednak wzrosły one mocno w skali całego świata w porównaniu z poprzednim rokiem. Wciąż nie ma efektów negocjacji z największym partnerem handlowym Ameryki – Chinami. Na razie trwa 90-dniowy rozejm celny.

Z punktu widzenia administracji Trumpa wyższe cła nie spowodują trwałej inflacji, mają tylko jednorazowy efekt, a to uzasadniałoby obniżki stóp procentowych. Powell w swoim przemówieniu uznał za możliwe, że wpływ ceł będzie krótkotrwały i że doprowadzi do jednorazowej zmiany poziomu cen. Wtedy niepotrzebne byłoby dalsze utrzymywanie wyższych stóp procentowych. Jednak dodał, że możliwe są różne scenariusze i że nic nie jest pewne na obecnym etapie.

„Wciąż potrzeba czasu, aby podwyżki ceł dotarły do łańcuchów dostaw i sieci dystrybucji”.

Powell uznał też, że w dobrej kondycji jest rynek pracy, a gospodarka wykazała się „odpornością”. Jednak zwrócił uwagę na krótki czas oddziaływania negatywnych czynników. Jego zdaniem, cła stwarzają ryzyko ponownego wzrostu inflacji. A przy wciąż niezbyt wysokim wzroście gospodarczym, ryzyko wzrostu cen stwarza kolejne wielkie ryzyko – stagflacji. Z takim scenariuszem bardzo trudno byłoby później walczyć, więc Fed powinien reagować wyprzedzająco i w sposób zdecydowany. Zdanie o „korekcie” polityki pieniężnej to właściwie jedyne prawdziwie „gołębie” zdanie w całym wystąpieniu.

Szef Fed starał się ostatnio unikać komentowania ataków na jego osobę z Białego Domu. Kilka razy na początku roku podkreślał znaczenie niezależności banku centralnego, deklarował, że nie zamierza rezygnować ze stanowiska (jego kadencja wygasa w maju 2026 roku), ani też kierować się jakimkolwiek innym interesem niż mandat Fed, czyli dbałość o stabilność cen i utrzymanie pełnego zatrudnienia. To podwójny mandat, w przeciwieństwie do tylko antyinflacyjnego mandatu naszej Rady Polityki Pieniężnej.

Rynki za Oceanem reagują. To początek wielkiego zwrotu?

Właściwie jedno zdanie Powella wystarczyło, żeby wywołać silną reakcję rynków finansowych. Reakcja była typowa dla rynku, który nagle uwierzył w szybkie cięcia stóp procentowych. Zazwyczaj oznacza to wzrost indeksów giełdowych i cen akcji, spadek rentowności obligacji skarbowych i spadek wartości „domowej” waluty. Zyskują te aktywa, które są alternatywą dla inwestycji opartych na stopie procentowej.

Gwałtowny wzrost cen akcji i spadek rentowności amerykańskich obligacji skarbowych – to najbardziej widoczne efekty sygnałów płynących ze skalistego Jackson Hole. Poszły w górę wszystkie najważniejsze indeksy giełdowe. Indeks Dow Jones Industrial Average wzrósł o ponad 600 punktów, poszybowały indeksy Nasdaq i S&P 500. Solidarnie z amerykańskimi rosły też indeksy giełd europejskich. Do najniższego poziomu od wielu miesięcy spadł VIX, czyli indeks strachu inwestorów. Czyżby więc zapowiadało się na kolejną falę hossy na giełdach?

Może to sugerować spadek rentowności amerykańskiego długu. Spadek widoczny był zwłaszcza w przypadku obligacji dwuletnich, które zazwyczaj najszybciej reagują na zapowiedzi zmian w polityce pieniężnej. Rentownościtych obligacji skarbowych spadły o 0,08 pkt proc. do ok. 3,71%. Symbolicznie spadły też rentowności benchmarkowych obligacji 10-letnich, również o niecały 1 pkt bazowy, do 4,26%.

Jeśli w tym kierunku będą zmierzać rentowności amerykańskich obligacji, będzie to bardzo korzystne dla budżetu USA mocno obciążonego obsługą długu. To był zresztą jeden z argumentów prezydenta Trumpa, który domagał się cięcia stóp. Wsparcie dla gospodarki to jedno, a drugie – wsparcie dla finansów publicznych, które coraz mocniej ściskane są żelazną obręczą wysokich odsetek od astronomicznego długu.

W ślad za wypowiedziami Powella spadła też wycena dolara. Rynki zareagowały modelowo, według wszelkich książkowych zaleceń. Zaskoczeń nie było. Zagadką jest to, jak mocno dolar będzie mógł spaść w kolejnych trzech tygodniach aż do posiedzenia Fed w połowie września. Czy obecny poziom notowań „zielonego” jest już tym docelowym, obliczonym na cięcie stóp procentowych o 0,25 pkt proc.? A może zaczyna się właśnie kolejna fala obniżania wartości amerykańskiej waluty w stosunku do euro i całego indeksu głównych walut (czyli indeksu DXY)?

Bank of America podniósł prognozy dla kursu euro. Zdaniem tego banku na koniec 2025 r. za euro trzeba będzie płacić 1,20 dolara, zaś na koniec 2026 r. już 1,25 dolara. Bank of America jako przyczyny prognozy dalszego osłabiania się dolara podaje presję stagflacyjną i obawy o niezależność Fed. To sygnał, że wartość dolara może być stopniowo „niszczona” nie tylko przez obniżki stóp procentowych, ale też przez spekulacje o tym, że bank centralny nie będzie już chciał walczyć z inflacją.

Holenderski bank ING zakłada, że coraz bardziej możliwe są obniżki stóp Fed w kolejnych miesiącach 2025 r., a docelowy poziom euro ING widzi powyżej 1,20 dolara w 2026 r. ING spodziewa się trzech obniżek stóp procentowych po 0,25 punktu procentowego oraz dalsze łagodzenie polityki pieniężnej w 2026 r.

Wśród innych prognoz można spotkać opinie umiarkowanie pesymistyczne dla euro od BNP Paribas i Credit Agricole, które przewidują poziomy euro około 1,15 dolara pod koniec 2025 r., ale ogólna reakcja rynku po wystąpieniu Powella wskazuje na możliwość dalszego wzrostu tej pary walutowej w krótkim i średnim terminie z powodu prognozowanej luźnej polityki pieniężnej w USA. Zwłaszcza że w Europie spadek stóp procentowych się już w zasadzie zakończył.

Silna rynkowa reakcja to również efekt baaardzo długiego wyczekiwania na dalszy ciąg cięć stóp procentowych. Przecież teoretycznie cykl obniżek trwa, jesteśmy w jego trakcie, tylko Fed wstrzymał się z dalszym decyzjami, żeby zobaczyć efekty nowej polityki gospodarczej prowadzonej przez prezydenta Donalda Trumpa. To wyczekiwanie trwa już jednak trzy kwartały i nic dziwnego, że pierwszy wyraźniejszy sygnał spowodował zdecydowaną reakcję. Czy będzie ona jednorazowa?

Rynki finansowe zapewne trochę ochłoną w trakcie weekendu. Pierwsze reakcje rynków azjatyckich dopiero w poniedziałek rano. Poniedziałek będzie też sprawdzianem, jak stabilny jest zwrot w kierunku akcji i aktywów, które nie zależą od stóp procentowych.

Ciekawa może być sytuacja na rynku złota. Analitycy spodziewają się, że spadek stóp procentowych będzie dobry dla złota, bo obniży „konkurencję” ze strony oprocentowanych obligacji skarbowych. Złoto po wystąpieniu Jerome Powella w Jackson Hole podrożało o 1% i osiągnęło 3 370 dolarów, a do rekordu wszech czasów brakuje mu tylko 130 dolarów. Jednak część obserwatorów tego rynku zastanawia się, czy kapitał spekulacyjny z rynku złota nie odpłynie przypadkiem na rynek akcji.

Jak „ustawiać się” z pieniędzmi, obstawiając obniżki stóp za Oceanem?

Polskie aktywa również zareagowały na to, co stało się w dalekim Wyoming. Przede wszystkim zareagował złoty, który – zgodnie z przewidywaniami – przy łagodniejszym kierunku amerykańskiej polityki pieniężnej i dalszym osłabieniu dolara pozostanie w trendzie wzrostowym. Jak bardzo intensywny będzie to trend – okaże się w dalszym dniach i tygodniach.

Ale prawdopodobnie złoty dość szybko osiągnie poziom, w którym obniżka stóp procentowych przez Fed o na posiedzeniu 17 września będzie już zdyskontowana. Czy to będzie poziom poniżej 3,50 zł za dolara? A może „zielony” spadnie do dołka osiągniętego w 2017 r.? Wtedy był w okolicach 3,30-3,40 zł.

W mniejszym stopniu zareagowały rentowności polskiego długu. Rentowność 10-letnich polskich obligacji skarbowych spadła w piątek wobec czwartku do 5,42%, czyli zaledwie o 0,03 pkt proc. Tuż przed wystąpieniem szefa Fed w piątek był to poziom 5,3990%, a po zakończeniu wystąpienia rentowności 10-latek lekko wzrosły – do 5,4171%. Prawdopodobnie dług czeka na sygnały ze strony polskiego banku centralnego, a posiedzenie RPP odbędzie się już na początku września, na dwa tygodnie przed Fed.

W sierpniu rentowności tych obligacji wzrosły o 0,03 pkt proc., a w porównaniu do sytuacji sprzed roku, rentowność 10-latek jest o 0,08 pkt proc. wyższa. W sumie polski dług zachowuje się od dwóch lat zaskakująco stabilnie, po szaleństwach z okresu bardzo wysokiej inflacji, kiedy 10-latki dochodziły do poziomu niemal 9% rentowności. Obecnie przedział wahań jeszcze się zawęził i mieści się w granicach 5,3-5,5%. Być może inwestorzy uznali, że jest to optymalny poziom, tym bardziej że na polski dług presje wywierają coraz większe potrzeby pożyczkowe związane z rekordowymi deficytami budżetowymi.

Jeśli rzeczywiście dojdzie do kolejnych cięć stóp procentowych w Stanach Zjednoczonych, wygranymi będą rynki akcji, złota i wszystkich alternatywnych aktywów. Pod koniec 2025 r. świat wejdzie w inną rzeczywistość – łagodniejszej polityki pieniężnej. I mniejsze znaczenie będzie miało to, czy obniżki są w jakimś stopniu wymuszone przez administrację prezydenta Trumpa, czy wynikają z solidnych powodów ekonomicznych.

Może się też zdarzyć, że na jesieni rozpoczną się przygotowania do wyboru kolejnego szefa Fed, o bardziej gołębim nastawieniu. Kończąca się w maju przyszłego roku kadencja Powella zostałaby wtedy osłabiona, bo członkowie Fed mogliby już grać „pod” nowego prezesa. Czy osłabiłoby to prestiż amerykańskiego banku centralnego? Prawdopodobnie siła amerykańskiej gospodarki i pozycja dolara, mimo jego rynkowego osłabienia w tym roku, nie pozwolą na to.

Ważne, żeby naciski prezydenckiej administracji nie przerodziły się w ręczne sterowanie decyzjami banku centralnego. Dopiero taki scenariusz mógłby być dla Fed bolesny. Niezależnie od politycznych wewnętrznych spięć między rządem a bankiem centralnym, dla inwestorów na świecie dolar na razie pozostanie dolarem, a Ameryka – Ameryką. Zmieniający się kierunek polityki pieniężnej pozostanie prawdopodobnie tym, który będzie obowiązywał przez kilka kolejnych lat, o ile nie wydarzy się coś zaskakującego.

Niewykluczone, że zbliża się lepszy czas dla złota, bowiem mogą wzrosnąć obawy, że stopy procentowe będą za niskie w stosunku do inflacji. Gdyby inflacja pozostała na podwyższonym poziomie, a jednocześnie stopy procentowe byłyby niskie – byłaby to pożywka do niszczenia kursu dolara i wzrostu ceny złota jako alternatywnego „magazynu wartości”. Podobnie zresztą mógłby zareagować bitcoin.

Gdyby się okazało, że posunięcia Fed zwiększą także „ochotę” polskiego banku centralnego na obniżanie stóp procentowych, to warto byłoby też zabezpieczać sobie obecne oprocentowanie pieniędzy na depozytach terminowych oraz obligacjach detalicznych Skarbu Państwa.

———————————-

ZAPISZ SIĘ NA NASZE NEWSLETTERY:

ZAPISZ SIĘ NA NASZE NEWSLETTERY:

>>> W każdy weekend sam Samcik podsumowuje tydzień wokół Twojego portfela. Co wydarzenia ostatnich dni oznaczają dla Twoich pieniędzy? Jakie powinieneś wyciągnąć wnioski dla oszczędności? Kliknij i się zapisz.

>>> Newsletter „Subiektywnie o Świ(e)cie i Technologiach” będziesz dostawać na swoją skrzynkę e-mail w każdy czwartek bladym świtem. Będzie to podsumowanie najważniejszych rzeczy, o których musisz wiedzieć ze świata wielkich finansów, banków centralnych, najpotężniejszych korporacji oraz nowych technologii. Kliknij i się zapisz.

——————————–

CZYTAJ WIĘCEJ O PRZYSZŁOŚCI DOLARA:

——————————–

OBEJRZYJ TEŻ ROZMOWY O PRZYSZŁOŚCI DOLARA:

Źródło zdjęcia: materiały TV Bloomberg z posiedzenia w Jackson Hole