Rząd zatwierdził projekt ustawy, która podwyższa bankom podatek od zysków. To efekt gorączkowego szukania dodatkowych dochodów, by choć trochę spowolnić wzrost dziury w państwowym budżecie sięgającej już niemal 300 mld zł rocznie. Na celowniku są banki, bo w okresie wysokich stóp procentowych cieszyły się wysokimi zyskami. A poza tym jest szansa, że akurat ten podatek prezydentowi będzie trudno zawetować. Czy dodatkowy podatek dla banków może nam bardziej pomóc czy zaszkodzić? Jasną odpowiedź na to pytanie przedstawili eksperci Forum Odpowiedzialnego Rozwoju i Leszek Balcerowicz. „Podatek jak w PRL-u”. Ma rację czy błądzi?

Sektor bankowy od kilku lat – czyli od czasu podwyższenia stóp procentowych przez Radę Polityki Pieniężnej – jest w dobrej kondycji, w zeszłym roku zarobił 42 mld zł po opodatkowaniu, czyli trzy razy więcej, niż zarabiał przed pandemią Covid-19. W tym roku zyski banków prawdopodobnie zbliżą się do 50 mld zł. Do sierpnia – jak wynika z danych NBP – banki zarobiły 33,3 mld zł, czyli o 15% więcej niż rok temu o tej samej porze. I to mimo niższej ceny pieniądza na rynku, bo wskaźnik WIBOR spadł z 6-7% do niespełna 5%.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Banki wyglądają na rozpędzoną maszynę do „robienia” pieniędzy. Więc nic dziwnego, że politycy właśnie tu poszukują pieniędzy. W 2016 r. banki i firmy ubezpieczeniowe zaczęły płacić specjalny podatek bankowy w wysokości 0,44% wartości swoich aktywów (czyli głównie wartości udzielonych kredytów). Autorzy ustawy argumentowali, że celem jest pozyskanie dodatkowego źródła finansowania wydatków społecznych (np. wprowadzonego wtedy świadczenia 500+.

Minęło prawie 10 lat i sytuacja się powtarza. Tym razem koalicyjny rząd premiera Donalda Tuska planuje podnieść CIT dla banków do 30% w 2026 r. W kolejnym roku ma on wynosić 26%, a docelowo 23% zamiast stosowanej wobec innych przedsiębiorstw stawki 19%. Budżet ma na tym zarobić 6,6 mld zł w pierwszym roku i 23,4 mld zł w ciągu dekady. Pomysł polega więc na trwałym odmiennym potraktowaniu sektora bankowo-ubezpieczeniowego w porównaniu z innymi firmami. W środę rząd przyjął projekt wyższego podatku dla banków.

W projekcie nowej ustawy są też zapisy korzystne dla instytucji bankowo-ubezpieczeniowych, bo stawka specjalnego podatku bankowego (tego wprowadzonego „przy okazji” świadczenia 500+) miałaby zostać obniżona z obecnego poziomu 0,0366% podstawy opodatkowania do 0,0293% podstawy opodatkowania w 2028 r.

Dlaczego w ogóle o tym piszemy? Przecież zasiadający w Pałacu Prezydenckim Karol Nawrocki solennie obiecał Sławomirowi Mentzenowi (biorąc na świadków kilka milionów oglądających ten program), że w czasie sprawowania urzędu nie podniesie żadnego podatku. Analitycy polityki uważają jednak, że w tym jednym przypadku prezydent może się złamać. Sam jest przecież zwolennikiem kolejnych pomysłów socjalnych (np. brak podatku PIT dla rodzin), a bycie obrońcą „banksterów” zapewne popularności mu nie przyniesie. To może być więc ten jeden podatek, na który się zgodzi.

Podatek czy PRL-owski domiar?

Mało jest krytyków wyższego opodatkowania banków, bo bankowców nikt nie lubi. Protestują głównie liberałowie. Kiedy rząd wskazuje na banki jako na instytucje, z których można wziąć dodatkowe pieniądze, to przypomina to nie tyle sprawiedliwe, płacone równo przez wszystkich podatki, tylko PRL-owskie domiary – tak uważa były minister finansów, autor reform gospodarczych z początku lat 90. XX wieku, prof. Leszek Balcerowicz. Jest on zwolennikiem jednolitych, jak najprostszych podatków, które powinny być płacone na tych samych zasadach przez wszystkie firmy. A nie uzależniania podatku korporacyjnego od tego, kto akurat w kasie ma więcej pieniędzy.

Rzeczywiście, w systemie socjalistycznym państwo narzucało prywatnemu biznesowi specjalne podatki, które miały zebrać z rynku nadmiarowe, jak uważali urzędnicy, dochody. Kończyło się często na tym, że prywatni przedsiębiorcy musieli zamykać swoje firmy lub ograniczać sztucznie ich zyskowność (żeby nie „podpaść”), a na prawdziwy rozwój biznesu – którego celem jest maksymalizacja zysku – nie było miejsca.

W jakimś stopniu zaczynamy wracać do takiej gospodarki sterowanej centralnie, bo przecież premier Donald Tusk jakiś czas temu przedstawił wizję spółek Skarbu Państwa, których celem nie ma być wyłącznie generowanie zysków, lecz również np. zapewnianie obywatelom podstawowych usług po przystępnych dla nich cenach.

Zwolennicy podwyższenia podatku dla banków uważają, że ich duże dochody to efekt wysokich stóp procentowych, które są dla instytucji finansowych bardzo korzystne, ale jest to regulacja zewnętrzna, na którą nie mają wpływu. Przy wyższych stopach procentowych banki mogą łatwiej poszerzać różnicę między oprocentowaniem kredytów i depozytów, a więc i zwiększać swoją marżę. I czerpią z tej możliwości pełnymi garściami. Ale stopy procentowe już spadają, więc bankom trudniej będzie zwiększać zyski.

Forum Odpowiedzialnego Rozwoju, think-tank założony przez Leszka Balcerowicza, uważa, iż wprowadzenie wyższego podatku dla banków to kosztowny błąd. Główny ekonomista FOR Marcin Zieliński i analityk Mateusz Michnik podkreślają, że już sama zapowiedź wprowadzenia podwyższonego podatku naraziła na straty banki, ich klientów i większość Polek i Polaków. Wycena akcji banków spadła o 8 mld zł, co oznacza, że przeciętny członek funduszy emerytalnych OFE stracił 567 zł. Ponad 22% akcji banków należy do ponad 14 mln przyszłych emerytów.

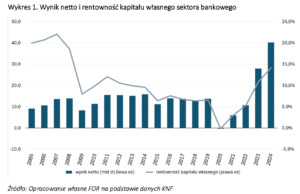

FOR nie zgadza się z uznaniem obecnie wysokich zysków banków za „ponadnormatywne”. Bo właściwą miarą takiego zjawiska powinny być nie tyle kwoty zysku netto, ile rentowność kapitału własnego banków. A to, jak przez wiele lat spadała rentowność kapitałów własnych (pokazana w procentach po prawej stronie skali) widać na infografice poniżej. Nawet w rekordowym pod względem zysku netto 2024 r. rentowność kapitałów własnych banków wyniosła zaledwie 14,6%.

Dlaczego wyższy podatek mają płacić akurat banki?

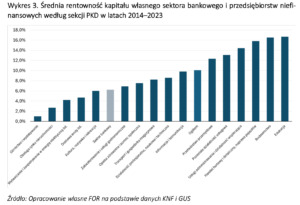

Eksperci FOR przyznają, że ostatnie lata są dla sektora bankowego niezłe. Apelują jednak o spojrzenie szerzej i z dłuższej perspektywy. A ta nie jest już dla tego sektora tak korzystna. Według wyliczeń FOR w latach 2014-2023 średnia stopa zwrotu z kapitału własnego sektora bankowego wyniosła tylko 6,2%. W tym samym 10-letnim okresie ta kategoria w całej polskiej gospodarce wyniosła ponad 10%. Jak można – zdaniem FOR – w dłuższej perspektywie spojrzeć na obecne zyski banków?

Jeśli obecne zyski uznaje się za „ponadnormatywne”, to równie dobrze zyski, jakie sektor osiągał w latach 2015-2022 można określić jako „podnormatywne”. FOR pyta: Czy ktoś proponował w tamtym czasie bankom wypłatę dotacji wyrównującej niedostateczną stopę zysku? FOR przypomina, że warunki prowadzenia działalności gospodarczej powinny być równe dla firm ze wszystkich sektorów i w każdym czasie. A analizowana przez think tank rentowność kapitałów własnych w nieco dłuższej perspektywie jest akurat niższa dla banków niż dla firm z sektorów pozafinansowych.

Efektywna stopa oprocentowania banków, czyli uwzględniająca wszystkie płacone przez instytucje finansowe daniny dla państwa, wynosi już 31,4% i należy do najwyższych w Europie. Po zmianach, czyli po ewentualnym wprowadzeniu podwyższonego CIT dla banków, ta stawka przekroczyłaby 40%. Wyższe opodatkowanie oznacza mniejsze możliwości akumulowania kapitału (bo większa część zysków idzie do państwa, a nie do akcjonariuszy lub na zwiększenie kapitałów).

Ekonomiści FOR obawiają się, że polska branża bankowa nie będzie w stanie sfinansować inwestycji w rozwój polskiej gospodarki. Banki, żeby mogły działać bezpiecznie, muszą mieć wysokie kapitały własne. Ponieważ handlują cudzymi pieniędzmi, państwo żąda od nich, by dysponowały też relatywnie wysokim buforem własnych pieniędzy, gdyby trzeba było zwracać je klientom (bo np. mocno wzrośnie odsetek niespłacanych na czas kredytów). Ten bufor w zaokrągleniu wynosi 12-14% (jest ich kilka, a dla każdego banku KNF część z nich ustala indywidualnie, dlatego mocno uśredniam i uogólniam).

Jeśli więc wartość wszystkich udzielonych przez banki kredytów bardziej niż ośmiokrotnie przewyższy ich kapitały – banki potrzebują więcej kapitałów, by udzielić kolejnych kredytów. Te kapitały biorą się z zysków. Jeśli zabierzemy bankom zyski, nie będą mogły podwyższyć kapitałów. Pytanie brzmi, czy jeśli zabierzemy dziś bankom zyski, to ucierpi „zdolność kredytowa” banków. Kapitał własny banków wynosi dziś 260 mld zł (15 lat temu wynosił 150 mld zł), zaś portfele kredytowe banków – 1,2 biliona zł.

Banki mają więc 21,6% kapitału własnego w odniesieniu do bieżącej skali kredytowania gospodarki. Przy wzroście kredytowania do 1,7 biliona zł i tych samych kapitałach własnych „pęknie” bufor 15% (a więc niektóre banki będą musiały „wyłączyć” kredytowanie). Przy poziomie 2,1 biliona „pęknie” bufor kapitałowy na poziomie 12%. A więc banki mają jeszcze co najmniej 500 mld zł „zdolności kredytowej”.

Niby dużo, ale sama transformacja energetyczna będzie kosztowała więcej. Przebudowa sieci energetycznych 200 mld zł, rozbudowa mocy OZE pewnie drugie tyle, budowa elektrowni atomowej jakieś 200 mld zł. A gdzie drogi, sieć szybkich kolei, megalotnisko, zbrojenia? Kto sfinansuje wzrost zadłużenia państwa na coraz bardziej konieczną reformę ochrony zdrowia i szkolnictwa?

Wiadomo, że nie wszystko będzie z kredytów i nie wszystkie kredyty tylko od polskich banków. Na dziś odpowiedź jest taka: jeśli zabierzemy bankom pieniądze to nic się nie stanie z ich bieżącą „zdolnością kredytową”. Ale jeśli na poważnie myślimy o unowocześnieniu Polski, to ono będzie kosztowało 1-1,5 biliona zł i banki muszą „dobudować” jeszcze kapitał na co najmniej 500 mld zł „zdolności kredytowej”. A może nawet na bilion. Mówimy o wzroście kapitałów własnych o 50-75 mld zł.

Czy skórka jest warta wyprawki?

Czy sektor bankowy będzie mógł efektywnie wspierać rozwój polskiej gospodarki, czy będzie dojną krową do finansowania budżetowych wydatków? – pyta FOR. A Leszek Balcerowicz apeluje o spojrzenie systemowe i długoterminowe, o równe warunki podatkowe dla wszystkich podmiotów gospodarczych i o rozwiązywanie problemów budżetowych w drodze nie tylko poszukiwania dodatkowych dochodów, ale też – poszukiwania oszczędności.

Zdaniem ekonomistów FOR niestabilność zasad gry i nierówne opodatkowanie (oraz „PRL-owskie” spojrzenie na wzrost zysków jako na coś, co trzeba wyżej opodatkować) przyniosą w długiej perspektywie znacznie wyższe straty niż to, co może zarobić państwowy budżet na wyższym opodatkowaniu banków. Z drugiej strony jest ryzyko, że te wyższe podatki odbiją się w niedalekiej przyszłości na konieczności pożyczania większej części pieniędzy na inwestycje w bankach zagranicznych (bo polskie nie będą miały wystarczające siły kapitałowej). I to inni kapitaliści będą zarabiali na odsetkach od tych pieniędzy.

Trzecią negatywną konsekwencją wyższego opodatkowania banków będzie spadek skłonności niektórych Polaków do inwestowania pieniędzy. Jakie perspektywy ma przed sobą inwestor, który – zachęcany przez ministra finansów – poszedł na giełdę i kupił akcje banków? To był ostatnio inwestycyjny pewniak, bo instytucje generujące coraz większe zyski były coraz cenniejsze na giełdzie. Ale teraz na zyski banków są inni chętni. To Ministerstwo Finansów i rząd. Budowanie oszczędności Polaków na rynku kapitałowym wskutek takich działań może spaść.

Czwarty potencjalny problem to możliwość przerzucenia kosztów wynikających z wyższego opodatkowania na klientów banków. A to oznaczałoby jeszcze niższe oprocentowanie depozytów i wyższe oprocentowanie kredytów (czyli kolejne poszerzenie marży odsetkowej banków) oraz wzrost opłat i prowizji. Niesprawiedliwość w tym przypadku polegałaby na tym, że banki w większym stopniu obciążą tymi kosztami osoby niezamożne (to one najczęściej mają swoje oszczędności wyłącznie na lokatach bankowych).

Pieniądze czasem są potrzebne i trzeba je jakoś zdobyć, nawet za cenę bolesnych konsekwencji. Pytanie, czy w tym przypadku cena, którą na dłuższą metę zapłacimy za uzyskanie tych 20 mld zł w ciągu 10 lat do państwowej kasy, nie będzie zbyt wysoka. Tezę, że tak może być, stawiają bardzo mocno ekonomiści FOR. Pytanie, co z tym zrobi parlament i prezydent, bo rząd już ustawę podwyższającą podatek dla banków przyjął. Zgadzacie się z tym, co mówi Leszek Balcerowicz czy uważacie, że błądzi? Dajcie znać w komentarzach.

———————————-

ZOBACZ NASZE ROZMOWY:

„Subiektywnie o Finansach” jest też na Youtubie. Raz w tygodniu duża rozmowa, a poza tym komentarze i wideofelietony poświęcone Twoim pieniądzom oraz poradniki i zapisy edukacyjnych webinarów. Koniecznie subskrybuj kanał „Subiektywnie o Finansach” na platformie Youtube

———————————-

CZYTAJ O FINANSACH POLSKI:

——————————-

CZYTAJ, TO TEŻ CIEKAWE:

——————————-

ZOBACZ NAJNOWSZE RANKINGI:

——————————

ZAPISZ SIĘ NA NASZE NEWSLETTERY:

ZAPISZ SIĘ NA NASZE NEWSLETTERY:

>>> W każdy weekend sam Samcik podsumowuje tydzień wokół Twojego portfela. Co wydarzenia ostatnich dni oznaczają dla Twoich pieniędzy? Jakie powinieneś wyciągnąć wnioski dla oszczędności? Kliknij i się zapisz.

>>> Newsletter „Subiektywnie o Świ(e)cie i Technologiach” będziesz dostawać na swoją skrzynkę e-mail w każdy czwartek bladym świtem. Będzie to podsumowanie najważniejszych rzeczy, o których musisz wiedzieć ze świata wielkich finansów, banków centralnych, najpotężniejszych korporacji oraz nowych technologii. Kliknij i się zapisz.

———————————

ZNAJDŹ SUBIEKTYWNOŚĆ W SOCIAL MEDIACH

Jesteśmy nie tylko w „Subiektywnie o Finansach”, gdzie czyta nas ok. pół miliona realnych odbiorców miesięcznie, ale też w mediach socjalnych, zwanych też społecznościowymi. Tam krótkie spostrzeżenia o newsach dotyczących Twoich pieniędzy. Śledź, followuj, bądź fanem, klikaj, podawaj dalej. Twórzmy razem społeczność ludzi troszczących się o swoje pieniądze i ich przyszłość.

>>> Nasz profil na Facebooku śledzi ok. 100 000 ludzi, dołącz do nich tutaj

>>> Samcikowy profil w portalu X śledzi 26 000 osób, dołącz do nich tutaj

>>> Nasz profil w Instagramie ma prawie 11 000 followersów, dołącz do nich tutaj

>>> Połącz się z Samcikiem w Linkedin jak 26 000 ludzi. Dołącz tutaj

>>> Nasz profil w YouTube subskrybuje 12 000 widzów. Dołącz do nich tutaj

>>> „Subiektywnie o Finansach” jest już w BlueSky. Dołącz i obserwuj!

——————————–

Źródło zdjęcia: Andre Taissin/Unsplash