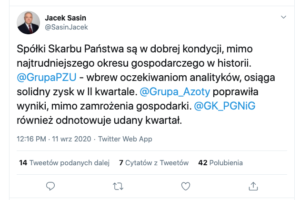

„Spółki Skarbu Państwa są w dobrej kondycji, mimo najtrudniejszego okresu gospodarczego w historii” – zaćwierkał na Twitterze minister aktywów państwowych Jacek Sasin. Ale rzeczywistość zdaje się nie potwierdzać jego słów. Dywidendy wypłacane przez giełdowe spółki Skarbu Państwa do państwowego budżetu spadły o 80%, a wartość rynkowa tych spółek – stopniała o 20 mld zł netto. Państwowe spółki są tanie, jak barszcz, notowania części z nich wręcz toną, a one same mają opinię fatalnie zarządzanych. Ale czy rzeczywiście jest tak źle?

19 lutego był dniem, w którym CD Projekt osiągnął na giełdzie większą wartość, niż paliwowy gigant Orlen. Ale naprawdę głośno zrobiło się, gdy nafciarzy przegoniła sieć dyskontów Dino z Krotoszyna. Ale czy to znaczy, że Orlen jest gorszą firmą niż Dino?

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Nie ma się co obrażać o wycenę rynkową, podobnie, jak nie obrażali się prezesi Citigroup, gdy w marcu 2009 r. – w wyniku kryzysu finansowego – ta, jedna z trzech największych bankowych instytucji na świecie, jak zauważył ongiś Maciej Samcik – była warta już tylko niewiele więcej warta, niż nasz PKO BP.

Firmy kontrolowane przez polskie państwo od pewnego czasu notują systematyczny zjazd wartości. A im mniej spółki są warte, tym szybciej kręci się karuzela personalna w ich zarządach. Karuzela nie pomaga wytyczaniu stabilnej strategii, a jej brak odbija się na wynikach finansowych. I kółko się zamyka.

W związku ze „złą prasą”, której ofiarą padają państwowe spółki, w obronę postanowił wziąć je sam minister aktywów państwowych Jacek Sasin. I napisał na Twitterze, że firmy są w dobrej kondycji. Ale czy nie trafił kulą w płot? Czy rzeczywiście jest tak super? Czy pandemia nie zatopiła wyników największych firm z udziałem Skarbu Państwa? Sprawdzam!

Polska giełda jest coraz bardziej „państwowa”

Spośród 20 największych państwowych firm na giełdzie, które budują skład indeksu WIG-20, aż 11 spółek to te, nad którymi kontrolę ma państwo. Ich lista to: JSW, KGHM, Lotos, PGE, Orlen, PKO BP, PZU, Tauron. Do tego trzeba też dorzucić Pekao i Alior Bank, które są kontrolowane przez PZU i PFR, a również są w WIG-20.

Wybory parlamentarne, które wyniosły do władzy obóz Zjednoczonej Prawicy, odbyły się 25 października 2015 r., a zmiany strategiczne i personalne w spółkach ruszyły na dobre w grudniu tamtego roku. Czy menedżerowie z nadania politycznego zdołali sporo popsuć? Sprawdźmy, jakie wskaźniki miały spółki z udziałem Skarbu Państwa na koniec 2015 r., a jakie mają obecnie. I jak od tego czasu zmieniły się ich giełdowe notowania.

Poniżej znajdziecie informacje o zmianie kursu w ciągu ostatnich pięciu lat, przychodach i wyniku netto na koniec 2015 i 2019 r. i wskaźniku EBITDA. Ten ostatni to wskaźnik, który pokazuje, ile firma zarabia na prowadzeniu działalności z wyłączeniem różnych kosztów, które zaburzają wynik netto (czyli odpisy, kredyty, rezerwy itp.).

PKO BP. Notowania banku w ciągu pięciu lat obniżyły się o 20%. Kapitalizacja na koniec 2015 r. – 33,7 mld zł. Na koniec 2019 r. – 42,5 mld zł. Kapitalizacja aktualna – 26,5 mld zł. Spadek o 7,2 mld zł. Wynik na działalności bankowej wzrósł z 10 mld zł do 14 mld zł. Wynik netto – z 2,6 mld zł do 4 mld zł. Czyli nasz największy bank poprawił zyskowność. Jak widać na wykresie, spadek jest związany ściśle z wybuchem pandemii oraz z pogarszającymi się warunkami działalności banków (czyli odzwierciedla raczej obawy co do przyszłości, niż rzeczywistość). Gdyby nie ostatnie miesiące, to PKO BP dałby zarobić w ciągu ostatnich pięciu lat 22%.

PZU. Notowania naszego narodowego ubezpieczyciela spadły przez pięć lat o 19%. Kapitalizacja na koniec 2015 r. – 28 mld zł. Kapitalizacja na koniec 2019 r. – 34 mld zł. Kapitalizacja aktualna – 23,3 mld zł. Spadek o 4,7 mld zł.

Ale jego biznes rośnie. Przypis składki zwiększył się z 18,3 mld zł do 24,2 mld zł, a wynik netto wzrósł z 2,3 mld zł do 3,3 mld zł. Czy inwestorzy to widzą i ma to odzwierciedlenie w notowaniach? Zdecydowanie – ostatnie spadki to również kwestia pandemii i odpisów z tytułu spadku wartości Alior Banku. Gdyby nie to, okazałoby się, że notowania PZU są stabilne (z wahnięciem na początku rządów Zjednoczonej Prawicy). A od grudnia 2015 r. do października 2017 r. wzrosły nawet o 44%.

PGE. To nasza największa spółka energetyczna. Kapitalizacja na koniec 2015 r. – 23,4 mld zł. Kapitalizacja na koniec 2019 r. – 14,4 mld zł. Kapitalizacja aktualna – 10,8 mld zł. Spadek o 12,6 mld zł. W dodatku to spółka „węglowa”, więc kurs mógł podążać praktycznie w jedną stronę – w dół. W sumie PGE zanotował spadek kursu o 54% od końca grudnia 2015 r. do teraz. Ale jak było z wynikami finansowymi? Przychody netto ze sprzedaży wzrosły z 28,5 mld zł do 37 mld zł. A wynik netto? Tak się złożyło, że akurat 2015 r. i 2019 to były lata odpisów księgowych, więc tu i tu jest duża strata „na czysto”, ale to efekt księgowy: minus 3,5 mld zł oraz minus 4,1 mld zł. Więcej mówi wynik EBITDA – on jest dodatni, choć zmienił się przez pięć lat in minus – z 8,2 mld zł do 7,1 mld zł. Być może to efekt błędów polityki energetycznej rządu?

Czytaj więcej o problemach polskiej energetyki: To miały być idealne lokaty oszczędności „pod emeryturę”. Wartość rynkowa gigantów polskiej energetyki w cztery lata spadła o 40%! Ile w tym winy polityków?

PGNiG – przez pięć lat gazowy gigant zanotował wzrost kursu o 3%. Kapitalizacja na koniec 2015 r. – 29 mld zł. Kapitalizacja na koniec 2019 r. – 24,5 mld zł. Kapitalizacja aktualna – 30,2 mld zł. Wzrost 0,8 mld zł.

Przychody netto ze sprzedaży zwiększyły się z 36 mld zł do 42 mld zł, wynik netto zaś spadł z 2,1 mld zł do 1,3 mld zł. Wynik EBITDA pięć lat temu wynosił 6 mld zł, a teraz – 5,5 mld zł. PGNiG trzyma się jednak mocno i już odrobił pandemiczne straty, jeśli chodzi o notowania giełdowe.

PKN Orlen. Spadek kursu o 22% przez pięć lat – to urobek naftowej firmy. Kapitalizacja na koniec koniec 2015 r. – 29 mld zł. Kapitalizacja na koniec 2019 r. – 36,3 mld zł. Kapitalizacja aktualna – 21 mld zł. Spadek o 8 mld zł.

Przychody netto ze sprzedaży wzrosły z 88 mld zł do 111 mld zł, wynik netto – z 2,8 mld zł do 4,3 mld zł, zaś wynik EBITDA – z 6,2 mld zł do 8,8 mld zł. Zdecydowanie Orlen ma za sobą udanych pięć lat – rosła sprzedaż, rosły zyski, rosły też notowania. Spółka zaliczyła historyczny szczyt wartości rynkowej w październiku 2017 r., gdy za jej akcje trzeba było płacić blisko 125 zł.

Po pandemii jednak odbudowa wartości spółki nie idzie już tak szybko, jak w przypadku PGNiG – może być to kwestia braku wiary w powrót popytu na paliwa (w pierwszym półroczu w skali całego kraju sprzedano o prawie 9% paliw płynnych mniej, niż rok temu), ale też zmian organizacyjnych: Orlen przejął niedawno spółkę Energa, teraz szykuje się do fuzji z Lotosem, zapowiedział przejęcie PGNiG, chce mieć kontrolę nad Ruchem. A strategia na najbliższe lata… dopiero się pisze. Ogon macha psem?

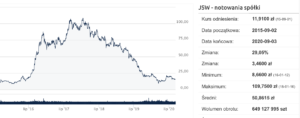

JSW – jastrzębska spółka zanotowała wzrost kursu o 47%. Dużo, ale bywało lepiej – wcześniej przez kilka lat notowania utrzymywały się na poziomach 300-500% wyższych niż w 2015 r. Kapitalizacja na koniec 2015 r. – 1,2 mld zł. Kapitalizacja na koniec 2019 r. – 2,3 mld zł. Kapitalizacja aktualna – 2,7 mld zł. Wzrost wartości o 1,5 mld zł.

Przychody netto ze sprzedaży nieco wzrosły – z 6,9 mld zł do 8,6 mld zł. Wynik netto podniósł się z 3,2 mld zł na minusie do ponad 600 mln zł na plusie. JSW to wyjątkowa kopalnia węgla w Polsce, bo produkuje węgiel „premium”, wykorzystywany w hutnictwie. Niestety, jest podatna na wahania cen surowca i pomysły rządu na wspieranie górników. Obecnie przeżywa trudne chwile w związku z pandemią i minister Jacek Sasin otwarcie mówi, że bez pomocy rządowego ramienia inwestycyjnego – PFR – się nie obędzie.

KGHM pokazał wzrost kursu w ciągu pięciolecia o 113%. Kapitalizacja na koniec 2015 r. – 12,5 mld zł. Kapitalizacja na koniec 2019 r. – 19,3 mld zł. Kapitalizacja aktualna – 26,8 mld zł. Wzrost wartości o 14,3 mld zł.

Przychody netto ze sprzedaży wzrosły z 20 mld zł do 23 mld zł, wynik netto pięć lat temu był kiepski (5 mld zł straty), a teraz firma ma 1,4 mld zł zysku. Rynek surowców, w tym miedzi, jest rynkiem króla i żebraka. I podobne zależności dotyczą spółek surowcowych: gdy jest popyt na ich produkty i gdy cena na rynkach jest wysoka, firma nie musi wiele robić, by zwiększać zyski – rośnie praktycznie sama. Jeśli jest kryzys – notowania spadają.

KGHM radził sobie dobrze przez ostatnich pięć lat. I to mimo kilku miliardów złotych odpisów w związku z problemami zakupionej w 2011 r. (za poprzednich władz w kraju) kopalni w Chile. Obecnie notowania KGHM nie spadają, bo prawdopodobnie inwestorzy nie obawiają się, że kryzys będzie głęboki.

Tauron pokazał spadek kursu o 25%. Kapitalizacja na koniec 2015 r. – 4,9 mld zł. Kapitalizacja na koniec 2019 r. – 2,7 mld zł. Kapitalizacja aktualna – 3,7 mld zł. Spadek o 1,2 mld zł. Przychody netto ze sprzedaży wzrosły z 18 mld zł do 19,5 mld zł. Pięć lat temu Tauron miał 1,9 mld zł straty, a teraz jest mniej więcej na zerze. Ostatnie lata to z całą pewnością nie jest czas spółek węglowych. Ich wyceny spadają, a sytuacja Taurona jest szczególnie trudna – ma spore zadłużenie i bardzo dużo starych jednostek węglowych, które czekają na zamknięcie, ale póki co emitują dużo CO2, za co trzeba płacić.

Lotos – tutaj mamy wzrost kursu o 50%. Kapitalizacja na konie 2015 r. – 4,9 mld zł. Kapitalizacja na koniec 2019 r. – 14,7 mld zł. Kapitalizacja aktualna – 7,3 mld zł. Wzrost wartości o 2,4 mld zł. Spółka w ostatnich latach – tak, jak Orlen – notowała swoje historyczne maksima. Przychody netto ze sprzedaży poszły w górę z 22,7 mld zł do 29,4 mld zł. Wynik netto też znacznie się poprawił – teraz jest zysk w wysokości 1,1 mld zł. To niewątpliwy sukces poprzedniego prezesa Pawła Olechnowicza, który wytrwał – mimo zmian ekip rządzących – przez 14 lat na stanowisku prezesa Lotosu. Gdy jednak rząd zaczął myśleć o fuzji z Orlenem, a Olechnowicz nie pałał do tego pomysłu optymizmem, musiał odejść. Sam pomysł fuzji firm wzbudzał od początku ogromne kontrowersje, bo Komisja Europejska domaga się sprzedaży części aktywów Lotosu przez Orlen.

Alior Bank jest u progu dużego kryzysu, ale historyczne wyniki nie są złe. Kapitalizacja na koniec 2015 r. wynosiła 8,6 mld zł. Kapitalizacja na koniec 2019 r. to 3,6 mld zł. Kapitalizacja aktualna – 1,8 mld zł. Spadek wartości o 6,8 mld zł.

Ale wynik na działalności bankowej wzrósł w ciągu pięciu lat z 2,1 mld zł do 4 mld zł. Wynik netto pięć lat temu wynosił 309 mln zł, a w zeszłym roku było 252 mln zł (gwoli ścisłości warto dodać, że w 2018 r. było to aż 713 mln zł). Bank został przejęty przez PZU jeszcze za rządów poprzedniej ekipy politycznej. W sumie od grudnia 2015 r. Alior stracił prawie 80% wartości. Obecne problemy to efekt agresywnej strategii sprzedażowej poprzedniej ekipy menedżerów, która w dobrych czasach pozwalała osiągać jedne z najlepszych wyników na rynku, a w czasach kiepskich mści się w postaci wzrostu liczby niespłacanych kredytów.

Bank Pekao nie był w 2015 r. w żadnej mierze państwowy, więc trudno porównywać jego wyniki, niczym gruszki z jabłkami. Wiadomo, że bank zwiększył przychody z działalności bankowej z 6,8 mld zł do 8,2 mld zł, wynik netto jest mniej więcej taki sam, jak pięć lat temu – 2,1-2,2 mld zł. Bank Pekao w rok 2016 wchodził jeszcze jako bank kontrolowany przez włoski UniCredit. Ale Włosi wystawili go na sprzedaż, a że nie było zbyt wielu chętnych do zakupu, rękę po Pekao wyciągnęły PZU i PFR. Do finalizacji transakcji doszło w czerwcu 2017 r. Od tego czasu do wybuchu pandemii bank stracił mniej więcej jedną czwartą wartości rynkowej.

Więcej na ten temat w tekście: Jaki jest bilans inwestycji PZU w Alior Bank?

A jak radziły sobie w tym czasie spółki sprywatyzowane?

Jak sobie w ciągu tych ostatnich pięciu latach radziły firmy kiedyś państwowe, a dziś prywatne? Prywatna elektrownia i kopalnia węgla brunatnego ZE PAK – należąca do Zygmunta Solorza – straciła ponad 40% swojej wartości. Czyli idzie łeb w łeb z Tauronem i PGE. Podobnie Ciech, kontrolowany od 2014 r. przez Kulczyk Investments – strata wartości rynkowej w ciągu pięciu lat wynosi 51%. Orange? Dawna Telekomunikacja Polska jest praktycznie na tym samym poziomie, jeśli chodzi o wartość rynkową, co pięć lat temu.

W ciągu pięciolatki żadna z tych trzech firm nie poprawiła wyniku netto (no chyba, że uznamy za sukces ograniczenie straty przez ZE PAK). Dla porównania w ciągu ostatnich lat WIG20 stracił 15%, a indeks szerokiego rynku WIG zyskał 2%.

ZE PAK. Kapitalizacja na konie 2015 r. – 514 mln zł. Kapitalizacja na koniec 2019 r. – 436 mln zł. Kapitalizacja aktualna – 486 mln zł. Spadek wartości o 28 mln zł. Wynik netto ze sprzedaży – 2,9 mld zł/2,8 mld zł. Wynik netto -1,8 mld zł/-445 mln zł.

Ciech. Kapitalizacja na koniec 2015 r. – 4,5 mld zł. Kapitalizacja na koniec 2019 r. – 2 mld zł. Kapitalizacja aktualna – 1,5 mld zł. Spadek wartości o 3 mld zł. Wynik netto ze sprzedaży – 3,2 mld zł/3,5 mld zł. Wynik netto 342 mln zł/117 mln zł. Wynik EBITDA – 707 mln zł/578 mln zł.

Orange Polska. Kapitalizacja na koniec 2015 r. – 8,4 mld zł. Kapitalizacja na koniec 2019 r. – 9,2 mld zł. Kapitalizacja aktualna – 9,4 mld z. Wzrost wartości o 1 mld zł. Przychody netto ze sprzedaży – 11,8 mld zł/11,4 mld zł. Wynik netto: 254 mln zł/91 mln zł. A EBITDA – 3,4 mld zł/3,1 mld zł

Jak się zmieniała cała polska giełda?

To, że jedne firmy tracą, a drugie zyskują na wartości, niewiele mówi. Ważny jest kontekst: czy zmiany były zgodne z trendem, czy raczej wbrew trendowi. Sprawdźmy, jak się w tym czasie zmieniły „parametry” polskiej giełdy.

Na koniec 2015 r. kapitalizacja wszystkich spółek krajowych wynosiła 516 mld zł. Na koniec 2019 r. było to 550 mld zł. Obecnie: 489 mld zł. Wartość spółek wchodzących w skład indeksu średnich firm (głównie prywatnych) mWIG40 to dziś 115 mld zł. O 5 mld zł więcej niż na koniec 2015 r. Można więc powiedzieć, że państwowe spółki, pod względem zmian w kapitalizacji giełdowej, nieco odbiegały in minus od całości rynku, ale nie drastycznie.

Popatrzmy na wskaźniki opisujące relatywną wycenę spółek. Średnioroczny wskaźnik ceny do zysku (C/Z), który oblicza się uwzględniając cenę giełdową i roczny zysk spółki, jaki przypada na jedną jej akcję, wynosił w 2015 r. mniej więcej 18,3. W roku 2019 wynosił już tylko 11. A w 2020 r. – nędzne 13,9. Dziś „prawo do zysków” spółki jest więc tańsze.

A wskaźnik ceny do wartości księgowej (C/WK)? On dla odmiany pokazuje, ile złotówek inwestorzy płacą za jedną złotówkę majątku firmy, czyli jakie są nadzieje inwestorów, że spółka ze swojego majątku będzie w stanie wycisnąć większe, niż do tej pory zyski. W 2015 r. to było 1,05. w 2019 r. – już tylko 0,86. zaś w 2020 r. – 0,67. Cała polska giełda jest pod tym względem bardzo tania.

No to spójrzmy jeszcze, jak się zmieniały stopy wypłacanych dywidend. Dla całej giełdy w 2015 – 2,3%. w 2019 – 2,9%. w 2020 – 4%. Biorąc pod uwagę fakt, że spółki Skarbu Państwa zakręciły kurek z dywidendami, okazuje się, że prywatne firmy u progu pandemii chętnie zalepiły tę dziurę i „transferują” zyski do akcjonariuszy.

A jak zmieniały się wskaźniki C/Z (z ang. P/E) i cena do wartości księgowej (P/BV), gdy porównamy WIG20 i indeks mWIG40? Mamy wykresy tych dwóch wskaźników z ostatnich pięciu lat, które pokazują, jak wartości zmieniały się dla indeksu „państwowego”, czyli WIG20 i prywatnych, dużych spółek zgromadzonych w indeksie mWIG40.

Widać, że spadki relatywnej wartości firm dużych, państwowych, były dużo głębsze, niż spadek wartości firm prywatnych w trakcie kilku lat po objęciu rządów przez Zjednoczoną Prawicę, mimo ich rosnących zysków. Druga obserwacja jest taka, że relatywna wartość WIG20 przestała odrabiać postpandemiczne straty, a relatywna wartość spółek z indeksu spółek prywatnych cały czas pnie się górę.

Wnioski na gorąco?

O czym mówią nam te wszystkie zebrane dane? Na pierwszy rzut oka można wyciągnąć kilka wniosków.

Po pierwsze. Państwowe firmy straciły w ciągu tych 5 lat na wartości, ale nie wszystkie. Czyli nie można wrzucać wszystkich państwowych spółek do jednego koszyka. Są takie, które mocno straciły na wartości, np. energetyczne, górnicze, czy niektóre finansowe, ale są też takie, które miały za sobą najlepsze giełdowe lata – vide Orlen.

Jak się zmieniała się wartość największych spółek? Okazuje się, że spadła o 40,5 mld zł (PZU, PKO BP, Alior Bank, Orlen, PGE, Tauron). Ale w tym samym czasie wartość innych wzrosła o 19 mld zł (Lotos, KGHM, JSW, PGNiG). Bilans netto to 21,5 mld zł pomniejszonej wartości państwowego majątku przez pięć lat.

Po drugie. Gorsza od najgorzej informacji jest niepewność. Spadki wartości części firm związane są z powołaniem rok temu Ministerstwa Aktywów Państwowych, czyli de facto nowego Ministerstwa Skarbu Państwa (które wcześniej zostało zlikwidowane). Inwestorzy nie lubią nieprzewidywalności oraz uzależnienia losów spółek od widzimisię urzędnika. A powołanie MAP takie ryzyko zwiększyło, co zostało uwzględnione w cenach akcji.

Po trzecie. Pandemia trochę zmieniła. Czekają nas trwałe, strukturalne zmiany w gospodarce – popyt na jedne usługi spadnie (np. wynajem powierzchni biurowych), na inne wzrośnie (np. oprogramowanie do pracy zdalnej). Nie wiadomo, jak w tych warunkach odnajdą się całe grupy firm: energetycznych, surowcowych, banków… Niektórzy inwestorzy sprzedają akcje i czekają na rozwój wydarzeń.

Giełdy w USA mimo pandemii zanotowały już nowe szczyty. W Polsce WIG i WIG20 odrobiły większość strat. Wyjątkowo źle radzi sobie jednak indeks WIG-Banki, który ciągle szuka dna. Banki tracą na wartości niezależnie od tego, czy są państwowe czy prywatne, co wynika z wprowadzenia podatku bankowego, większych składek na bankrutujące SKOK-i, czy wydanych w ciągu ostatniego roku orzeczeń TSUE w sprawie zwrotu prowizji i kredytów frankowych. Do tego doszły obniżki stóp procentowych, które ograniczają możliwość generowania przez banki zysków.

Po czwarte. Kłopoty z praworządnością uderzają w całą giełdę, a nie tylko w jej „państwową” część. Inwestorzy w ciągu tych pięciu lat nie przejmowali się sporami rządu związanymi z przestrzeganiem zasad praworządności, rekomendacjami Komisji Weneckiej, ograniczeniem roli Trybunału Konstytucyjnego, czy zmianami w sądach powszechnych. Wiele spółek – zostało to zaznaczone – osiągnęło za czasów Zjednoczonej Prawicy swoje rekordowe wartości – albo od 5-8 lat, tak jak w przypadku KGHM, Lotosu, JSW. A niektóre – wręcz rekordowe w historii, jak Orlen, czy Lotos. Być może gdyby nie problemy z praworządnością, to indeksy firm – państwowych i prywatnych – byłyby znacznie wyżej, niż są. Wycena polskich firm jest bardzo niska.

Po piąte. Państwo już nie lubi dywidend, a inwestorzy wciąż je lubią. Miarą złego zarządzania spółkami dojrzałymi jest ograniczenie dywidend. Czasami, tak jak w przypadku energetyki, jest to tłumaczone koniecznością przeznaczenia pieniędzy na inwestycje. Tyle, że wcześniej strategie spółek zakładały i inwestycje i dywidendy.

Tymczasem w tym roku – według planów budżetu państwa – z dywidend wpłynie do niego 650 mln zł. Dla porównania: w rekordowym 2012 r. było to 6 mld zł, a w 2016 r. – kiedy rządziła Zjednoczona Prawica i spółki latem 2016 r. decydowały o wypłacie dywidend – 2,18 mld zł. Do tej pory sensem trzymania udziałów w państwowych firmach przez Skarb Państwa była właśnie dywidenda. Dobrze zarządzane firmy zarabiały, a zysk wpłacały m.in. do budżetu. Dziś państwowe spółki zdają się mieć już inne cele. Tę zmianę podejścia do dywidend zapewne w przyszłości odczują notowania spółek Skarbu Państwa.

Jeśli któraś branża sobie szczególnie „nagrabiła”, to energetyka, która początkowo nie chciała widzieć zmieniającego się świata i trzymała się kurczowo węgla. Ale tak było ze wszystkimi spółkami węglowymi na całym świecie. Notowania banków też spadły. Indeks WIG-Banki stracił 40%, ale większość spadku to efekt pandemii i potrójnej obniżki stóp procentowych. Gdyby nie to, indeks byłby 2% na plusie. Notowania banków dyskontują niepewną przyszłość tej branży.

Prezesi jak dzieci, spółki jak kontenerowce. Na spokojnym morzu statek wybacza błędy. Ale idzie sztorm

Spółki Skarbu Państwa są jak wielkie statki kontenerowce – powoli nabierają rozpędu, płyną bezwładnie, wolno zmieniają kierunek. I trudno je popsuć. Gdyby posadzić dziecko za sterami takiego monstrum, pewnie nawet nie wiedziałoby gdzie jest „gaz” a gdzie okrętowy „hamulec”, ale ze sterem dałoby sobie radę. Podobnie jest z wielkimi spółkami, gdzie – mimo dużej rotacji prezesów i ich doboru nie zawsze na podstawie doświadczenia i kompetencji – trudno coś szybko zepsuć.

Tylko fundamentalne, długotrwałe złe działanie jest w stanie zniszczyć wielką firmę. Dlatego błędy rządzącej Zjednoczonej Prawicy w zarządzaniu spółkami Skarbu Państwa – jeśli takowe są, a niektóre widać gołym okiem – zobaczymy dopiero za trzy-pięć lat. Zobaczymy jak wówczas będą wyglądały ich notowania.

W beztroski sposób można płynąć, jeśli na morzu nie dzieje się nic złego, a wiatr wieje w żagle. Ostatnie pięć lat to była zdecydowanie podróż z wiatrem i rekordowy dla gospodarki okres. Wartość naszego PKB w 2015 r. wynosiła 477 mld dol. W ubiegłym roku to już prawie 600 mld dol. W tych warunkach naprawdę potrzeba wielkiego „talentu”, by coś popsuć. Można co najwyżej ubolewać, że te firmy, które rosły, rosły w tych sprzyjających warunkach zbyt wolno. Jednak w dobrych czasach inwestorzy byli w stanie dużo wybaczyć nawet bardzo nieudolnym menedżerom.

Ale to już było, i nie wróci więcej. Idzie sztorm w postaci trudnych do przewidzenia skutków pandemii. Rośnie wartość niespłacanych kredytów, nie wiadomo co z rynkiem nieruchomości, nie wiadomo jak w okresie 2-3 lat rynki zareagują na bezprecedensowe zwiększenie zadłużenia Polski. Idzie bezrobocie (nawet rząd ścina zatrudnienie w urzędach centralnych). Dopiero w trudnych czasach okazuje się, ile warci się menedżerowie.

źródło zdjęcia: PixaBay