Sieć supermarketów Dino nie rośnie jak na drożdżach. Dino rośnie jak po kuracji sterydowej. Sieć otwiera więcej sklepów, niż Biedronka w swoich najlepszych latach. Gdyby pominąć CD Projekt, to okaże się, że jest to już najcenniejsza, prywatna polska firma. Wisienką na torcie było przebicie wartością rynkową największej pod względem przychodów polskiej firmy – Orlenu. Ale czy Dino jest rzeczywiście „zasłużyło” na tak wysoką wycenę? Czy dziś jeszcze opłaca się kupić akcje tej sieci marketów?

Wystarczyły trzy lata obecności na warszawskiej giełdzie, aby Grupa Dino zyskała od debiutu ponad 500%. Jeśli ktoś w kwietniu 2017 r. uwierzył, że niepozorna i praktycznie nieznana w dużych miastach sieć marketów rozwinie skrzydła, na – wydawałoby się – „zabetonowanym” przez Lidla i Biedronkę rynku, zarobił krocie. Każde 10.000 zł wydane na akcje Dino trzy lata temu, dziś jest warte 58.000 zł.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

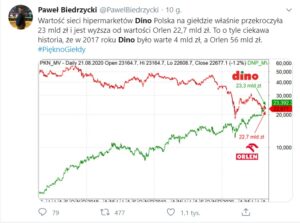

Wartość giełdowa spółki z Krotoszyna wynosi 23 mld zł. To tyle, co Orlenu, a więcej niż banku Santander (15 mld zł), czy odzieżowego giganta LPP (14 mld zł). Co prawda do CD Projektu jeszcze „trochę” brakuje (a dokładnie dwadzieścia-kilka miliardów złotych), ale i tak oznacza to, że sieć marketów jest najcenniejszą pod względem wartości prywatną, zbudowaną od podstaw po 1989 r. polską firmą (wśród tych, które zdecydowały się upublicznić swoje akcje, bo nie wiemy, na ile inwestorzy wyceniliby polskich pozagiełdowych czempionów, takich, jak Nowy Styl, czy Fakro).

Ale czy to oznacza, że wyceny giełdowe wypaczają rzeczywistość? A może Dino wcale nie jest przewartościowane – w końcu to jedyna duża, polska sieć marketów notowana na GPW. Czy to bańka, czy uzasadniona wycena? Porównajmy jej wyceny z tym, co pokazuje Jeronimo Martins. Carrefour, Tesco, czy Wal-Mart.

Dino włącza dopalacze i ściga Biedronkę. Sukces murowany?

Historia Dino nie jest nowa, pierwsze markety tej sieci powstały już na przełomie wieków. Ale dopiero krótko przed wejściem na giełdę spółka włączyła „piąty bieg” i zaczęła się rozwijać w tempie niespotykanym, jak na polskie warunki. Debiut nastąpił w podręcznikowym momencie: sporo lat od założenia firmy, ale w okresie jej intensywnego wzrostu. Dino już w 2015 r. było drugą największą siecią marketów w Polsce, zarówno pod względem przychodów, jak i liczby sklepów.

Wartość wprowadzonych na giełdę akcji wyniosła 1,6 mld zł, był to drugi po Alior Banku debiut prywatnej spółki na polskiej giełdzie. Żadnej innej polskiej sieci marketów nie udało się osiągnąć takiego sukcesu – ani MarcoPol, ani Alma, ani Bomi, ani Piotr i Paweł (choć celowały one w segment premium) nie przekonały Polaków. Skąd więc ten sukces?

Choć pod względem powierzchni sklepy Dino zbliżone są do dyskontów (do 1.000 m kw.), to w założeniu oferują więcej, niż one. To „coś więcej” da się łatwo pokazać: jest lada z mięsem i wędlinami w każdym sklepie i większy wybór produktów. O ile większy? W Biedronce czy w Lidlu jest ok. 2.300-2.500 różnych produktów (jeszcze 5-6 lat temu było o połowę mniej). Dla porównania w Dino możemy wybierać spośród asortymentu 5.000 towarów. Do tego grupa ma własne… zakłady mięsne.

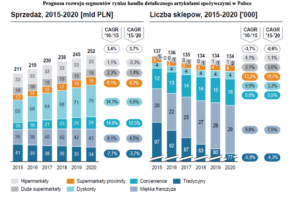

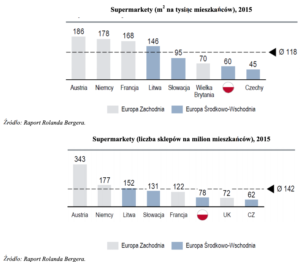

Wiosną 2017 r., czyli przed debiutem na giełdzie, spółka informowała inwestorów, że czekają ją świetlane lata. Z trzech powodów: po pierwsze, Polacy się bogacą (czyli mają z roku na rok większy dochód rozporządzalny), a bogacenie się jeszcze przyspieszy z powodu wprowadzenia programu 500+, który mniej więcej w połowie będzie wydawany na zakupy pierwszej potrzeby. Po drugie – maleje rola hipermarketów, a rośnie sklepów mniejszych, za to blisko domów. I po trzecie: w Polsce ciągle jest mniejsza liczba i mniejszy metraż sklepów w przeliczeniu na tysiąc mieszkańców, niż na Zachodzie.

To wszystko się sprawdziło. W połączeniu z dobrym zarządzaniem spółką i szczęściem (trafiła w swój czas i w świetną koniunkturę gospodarczą w okresie najszybszego rozwoju) sprawiło, że Dino ozłociło inwestorów (przynajmniej pod względem wartości notowań, bo dywidend nie ma i nie były nawet zapowiadane – wszystkie pieniądze pompowane są w rozwój).

Sieć Dino otwiera ponad 200 nowych placówek rocznie i obecnie ma ich ponad 1300. Dla porównania Biedronka w najlepszych latach otwierała po 150 i dziś ma ponad 3.000 sklepów. Oczywiście, po drodze mogły stać się różne nieprzewidziane zdarzenia: trudno było przewidzieć efekt wprowadzenia zakazu handlu w niedziele, wprowadzenia podatku handlowego (ostatecznie ma zacząć obowiązywać w przyszłym roku), spółka mogła też wyłożyć się na błędach w zarządzaniu.

Jak do tej pory kryzysy omijają Dino szerokim łukiem, a spółka zamierza nawet wyemitować obligacje o wartości pół miliarda złotych. Analitycy od początku mówili, że warto przyglądać się tej spółce. Ale sukces giełdowy i stabilne rok w rok wyniki to jedno, a prześcignięcie pod względem wartości rynkowej czołówki banków i Orlenu to już zupełnie inna kategoria sukcesu. Czy to nie jest Dino-bańka? I jak to sprawdzić?

Dino vs. Biedronka. Pościg za liderem handlu

Wyceny giełdowe spółek niekiedy zadziwiają. Dla jednych, to że niszowy producent aut dla koneserów – czyli Tesla – jest większy pod względem kapitalizacji, niż Volkswagen, jest wypaczeniem rzeczywistości. Wypaczeniem może być też to, że Dno jest większe niż Orlen, że nie wspomnę o energetycznym czempionie PGE. Wszystko jest względne i żeby rzetelnie i miarodajnie porównać wycenę Dino, warto przyłożyć miarę spółki do zagranicznych konkurentów. Choć zastanawia nerwowość, z którą przedstawiciele Orlenu zareagowali na informację, że Dino jest większe od koncernu naftowego:

Suche wyniki finansowe mówią niewiele. Przychody Dino wzrosły w ciągu trzech lat dwukrotnie – do 7,5 mld zł – a zysk netto był w ubiegłym roku rekordowy – aż 410 mln zł. Jeszcze w 2016 r. było to skromne 151 mln zł.

Sprawdźmy w jakim tempie rośnie sprzedaż w sklepach Dino w porównaniu do Biedronki, której właścicielem jest Jeronimo Martins. Służy temu wskaźnik sprzedaży LFL, który pokazuje zmianę wartości zakupów w tych samych sklepach, co daje pojęcie o zachowaniach konsumentów i nie jest zaburzone zwiększoną sprzedażą np. w wyniku otwarcia 100 nowych punktów (trzeba jednak brać korektę na inflację, bo wzrost wartości sprzedaży może być wynikiem wyższych cen).

Sprzedaż LFL Dino jest jedną z najlepszych na rynku i w drugim półroczu ub.r. wyniosła 12%. Zaś ponad 13% w pierwszym półroczu 2020 r. A Jeronimo Martins? W ubiegłym roku kwartalnie sprzedaż w Biedronkach rosła o 7,8%, a w pierwszym półroczu, w którym robiliśmy duże zakupy w związku z pandemią, również p 13%. Wynika z tego, że klienci częściej i chętniej odwiedzają sklepy Dino i robią tam z kwartału na kwartał większe zakupy, a przynajmniej większe, niż w Biedronkach.

Ale jak to się przekłada na wyniki finansowe? Dino i Jeronimo Martins to jednak różne ligi (ta druga grupa ma przychody rzędu 50 mld zł rocznie, czyli siedmiokrotnie większe niż Dino). Samo porównanie przychodów i zysku niewiele nam powie. Możemy za to sprawdzić marże jakie wykręcają obie sieci.

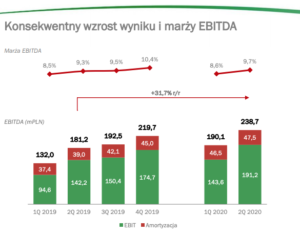

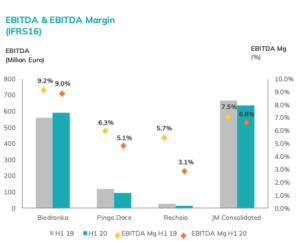

Takim wskaźnikiem jest marża EBITDA, czyli wyrażony w procentach wskaźnik pokazujący, ile firma zarabia na działalności operacyjnej. Możemy dzięki niemu porównać dwie rożne spółki pod względem tego, jaki procent rentowności z podstawowej działalności udaje im się wypracować w określonym czasie. Wyniki Dino widać na wykresie. Kwartalnie jest to od 8,5% w pierwszym kwartale 2019 r. do aż 10,4% na koniec ubiegłego roku. To wyniki lepsze niż w przypadku Jeronimo Martins. Marża EBITDA portugalskiej spółki wyniosła w ubiegłym roku 7,3%.

A sama Biedronka (czyli po wyłączeniu portugalskich włości Jeronimo Martins)? Ona idzie z Dino łeb w łeb. Marże Biedronki również zbliżone są do 10%. Widać, że Dino musiał gonić portugalską sieć. Różnice nie są jednak fundamentalne. Dla porównania Lidl w skali całej grupy osiągał w najlepszych latach rentowność rzędu 7,5%.

To ile spółka zarabia na sprzedaży pokazuje jeszcze inny wskaźnik: marża brutto ze sprzedaży. Dla całej grupy Jeronimo Martins wynosi on ok. 21,8%. Dla Dino 24,3%. Prawdopodobnie wynik JM jest niedoszacowany, bo nie ma danych, które opisywałyby samą Biedronkę. Wynik pozostałych, wchodzących w skład Jeronimo Martins sklepów, może zaniżać wskaźnik.

Dino generuje duże ilości gotówki, ale czy to jest wystarczająca „podkładka” pod dużą wartość firmy? Warto spojrzeć na wskaźnik ceny akcji w relacji do wartości księgowej firmy (C/WK). To prosty wynik dzielenia wartości rynkowej przez księgową. Pokazuje ile złotówek inwestorzy płacą za jedną złotówkę majątku firmy.

Dino bije wskaźnikowe rekordy, ale gdzie są dywidendy?

Dla Dino wskaźnik ten wynosi 12. Dla absurdalnie drogiego CD Projektu jest to 36. A na ile wyceniane są inne sieci? Niestety, nie ma danych na temat wyłącznie polskiego rynku, dostępne są jedynie wyniki ich spółek-matek, chyba, że zostało zaznaczone, że jest inaczej. Na liście nie ma Lidla, bo jego właściciel Schwarz Group, jak również Aldi nie są spółkami giełdowymi – to fundacje.

- Wal-Mart (USA) – 4,96

- Spar Group – 4,8

- Jeronimo Martins – 4,33

- Tesco – 1,73

- Carrefour – 0,97

- Sainsbury – 0,73

Widać, że Dino jest jedną z „najcenniejszych” marek w handlu na świecie. Drugi wskaźnik to cena do zysku. Oblicza się go uwzględniając cenę giełdową i roczny zysk spółki, jaki przypada na jedną jej akcję. Im większe C/Z, tym „droższy” jest zysk spółki, czyli tym drożej kupujemy prawo do każdej złotówki ewentualnej dywidendy. Jak się prezentuje nasz „Dinuś” – z wynikiem 46 – na tle innych marek? (wszystkie dane za Macrotrend i GuruFocus)

- Spar Group – 28

- Jeronimo Martins – 26

- Wal-Mart De Mexico – 26

- Wal-Mart – 24

- Carrefour – o

- Tesco – 0

Niestety, nie wiemy jak radzą sobie porównywalne wielkością sieci sklepów – powyższe porównanie dotyczy gigantów w świecie handlu. Dino nie ma się czego wstydzić i jest jedną z najbardziej efektywnych spółek w tej branży. Są też spółki, które mają lepsze wyniki, ale nie są typowymi marketami, tylko dystrybutorami żywności, np. do segmentu HoReCa, czyli hoteli, restauracji i firm cateringowych.

Dino jest bardzo wysoko wycenianą spółką i jeśli ktoś na fali informacji o wyprzedzeniu pod względem wartości rynkowej Orlenu, zamierzałby w nią teraz inwestować, to jest to decyzja ryzykowna. Z drugiej strony, to samo można było powiedzieć, gdy CD Projekt wyprzedał pod względem wartości Orlen. A dziś CD Projekt jest wart więcej niż Orlen, Pekao i Tauron – razem wzięte. Jaka więc będzie przyszłość Dino?

Firma ma już ponad 1300 sklepów i – jak sama przyznaje – apetyt na dalsze wzrosty. Zdaniem analityków DM BOŚ, w ciągu następnych czterech lat spółka może podwoić liczbę sklepów. Czy nie przeinwestuje? Czy nie powinie jej się noga? Czy polska gospodarka będzie się rozwijała, a ludzie zwiększali swoją moc konsumencką, czyli zawartość portfeli? Inwestorzy żądni akcji Dino muszą pamiętać, że spółka nie wypłaca dywidend – całość zysku jest przeznaczana na rozwój i otwieranie nowych sklepów. Zarząd deklaruje, że może kiedyś to się zmieni, ale żadnych twardych deklaracji nie ma.

źródło zdjęcia: mat. prasowe