Ile jesteście w stanie dać za to, by płacić mniejszą składkę na ubezpieczenie samochodu? Zgodzilibyście się na uzależnianie składek od liczby punktów karnych? A może pozwolilibyście ubezpieczycielom grzebać w danych policyjnych na swój tamat? Może poszlibyście w automatyczne śledzenie swojego stylu jazdy, co ostatnio zaproponowały dwie firmy ubezpieczeniowe? Odpowiedzi na te – niewątpliwie pasjonujące pytania – poszukał ostatnio duży pośrednik ubezpieczeniowy, firma CUK Ubezpieczenia.

Jakkolwiek wyniki ich badań trudno uznać za w pełni miarodajne – zbieranie danych odbyło się poprzez ankiety internetowe, w których wzięło udział 600 osób z niekoniecznie reprezentatywnej grupy Polaków – to jednak warto zerknąć na wykresy. Internetowa grupa kierowców ubezpieczających swoje auta z natury rzeczy powinna być bardziej nowoczesna i skłonna do eksperymentów, a także bardziej wrażliwa cenowo, niż przeciętny obywatel. Gdzie jak gdzie, ale w tych ankietach powinna wyjść chęć dużych poświęceń, do których byliby gotowi respondenci, by płacić za ubezpieczenie mniej.

- Kiedy warto zmienić sprzedawcę energii? Komu to się może opłacić? I czy teraz – mimo zamrożenia cen – może być na to dobry moment? Licytacja rusza [POWERED BY RESPECT ENERGY]

- Gdy domowy budżet się nie spina, trzeba nad nim popracować. Oto pięć sposobów na zwiększenie dochodów i pięć na ograniczenie wydatków! [POWERED BY RAIFFEISEN DIGITAL BANK]

- Świat stał się wyjątkowo niestabilny. Czy to powinno wpłynąć na nasze plany… emerytalne? Jak powinna wyglądać Twoja globalna emerytura? [POWERED BY SAXO BANK]

Czytaj poradnik: Jak nie dać się nabrać przy ubezpieczaniu samochodu? Sześć trików, na które będą chcieli cię złapać

A co wyszło? Punkt wyjścia jest taki, że każdy już przynajmniej raz zapłacił koszmarnie wysoką składkę OC. W całym zeszłym roku wzrost cen wyniósł bowiem średnio 53%. Statystycznie więc jeśli zawsze płaciłeś 500 zł, to teraz zapłaciłeś 750 zł. Jeśli kiedyś płaciłeś 1000 zł, to teraz zapłaciłeś 1500 zł. Na szczęście w tym roku stawki już nie rosną – przez pół roku poszły w górę o średnio 3% – więc drugiego uderzenia obuchem w głowę być nie powinno.

Oczywiście 90% ankietowanych przez CUK uważa, że ceny samochodowego OC są za wysokie (zapewne uważają tak „na wszelki wypadek”, bo kto zwiedza czasem Europę Zachodnią wie, że tam ubezpieczenia wciąż są znacznie droższe, niż u nas). Sądzę, że wielu z nas z ochotą płaciłoby więcej, gdyby tylko oznaczało to gwarancję braku kłopotów przy likwidacji szkód, koniec przekomarzań na tle przyznania samochodu zastępczego i pewność, że odszkodowanie pokryje wszystkie koszty.

Czytaj też: Zapłaciłeś bardzo dużo za ubezpieczenie samochodu? Sprawdź dlaczego tak się potraktowali

Czy młodzi kierowcy „z definicji” powinni płacić więcej, nawet jeśli są grzeczni?

Jak, zdaniem ankietowanych, powinny być ustawione ceny ubezpieczeń OC, by było sprawiedliwiej i taniej dla tych, którzy nie zasłużyli na podwyżki? Pierwsze pytanie w ankiecie było o wyższe składki dla młodych kierowców. Z danych wynika, że to oni powodują najwięcej wypadków. Już dziś płacą więcej, co powoduje skłonność do różnych przekrętów, np. rejestrowanie auta na tatusia albo dopisywanie jako właściciela auta babci, która ma 70 lat bezszkodowej jazdy.

Zdaniem 57% osób młodzi kierowcy powinni płacić więcej i jest to naturalne – nawet jeśli dany osobnik jeździ bardzo ostrożnie, to powinien ponosić koszty tego, że generalnie ludzie w jego wieku powodują wiele wypadków. Ale co trzeci ankietowany jest przeciwny takiej odpowiedzialności zbiorowej. Czyli powinno być tak, że dopóki masz czystą kartę, to płacisz mało, niezależnie od tego czy masz prawo jazdy od roku, czy od 20 lat.

Taki wynik sondy oznacza de facto, że większość ankietowanych uważa, iż młodzi powinni płacić „frycowe” po to, by starsi mieli niższe składki jeśli są bezszkodowi. Jedna trzecia uważa zaś, że bazowe składki dla bardziej doświadczonych (nawet bezszkodowych) kierowców powinny być wyższe po to, by młodzi mogli płacić mniej, o ile są bezszkodowi (taki „solidardyzm” społeczny).

Czytaj też: W Warcie zgłoszenie szkody zamiast pracownika może przyjąć… bot

Masz punkty karne i płacisz więcej, nawet jeśli punkty są „za niewinność”?

Czy liczba punktów karnych powinna decydować o składce na OC? Pytanie tylko na pierwszy rzut oka oczywiste, bo przecież policja drogowa w Polsce nie ustawia się zwykle w najbardziej niebezpiecznych miejscach, a tam, gdzie najłatwiej wyrobić plan. A więc punkty karne można zdobyć np. za jazdę trzypasmówką-obwodnicą z prędkością 100 km na godzinę.

Nieco ponad połowa pytanych odpowiada, że kto ma punkty karne powinien płacić więcej, niezależnie od tego za co te punkty. Skoro gnom jeździ za szybko, to powoduje większe ryzyko. A jeśli powoduje większe ryzyko to niech płaci więcej. Oznacza to jednocześnie, że ten kto nie ma punktów karnych na koncie będzie mógł płacić mniej.

Jednak az 37% ludzi (ponad jedna trzecia) uważa, że to głupi pomysł. Dlaczego mogą tak uważać? Zapewne dlatego, że ta opcja np. premiuje niedzielnych kierowców, którzy nie zdobywają punktów karnych tylko dlatego, że autem jeżdżą raz w tygodniu na mszę i do supermarketu. Paradoksalnie wyjazd takiego niedzielnego kierowcy powoduje poważne zagrożenie dla ruchu, bo zawsze może on zapomnieć gdzie jest hamulec a gdzie pedał gazu, nie mówiąc już o patrzeniu w lusterko.

Czytaj też: Bliskie spotkania z drogówką? Oni skrócą ból do kilku sekund. I wezmą za to tylko 5 zł prowizji

To oczywiście uproszczony obraz rzeczywistości, ale i w tym przypadku wyraźną (acz nie miażdżącą) przewagę zdobyli ci, którzy uważają, że trzeba „karać” niektórych kierowców nieco prewencyjnie, a więc nie dlatego, że mają na koncie wypadki (albo przynajmniej nie tylko dlatego), ale też dlatego, że ich jeżdżenie wygląda na bardziej ryzykowne.

Czytaj też: Jedzie nowe! Punkty karne możesz teraz sprawdzić przez… internet

Dajesz się śledzić w zamian za niższą składkę?

Tylko co czwarty z nas zgodziłby się na to, by ubezpieczyciel monitorował styl jego jazdy i uzależniał od tego składkę ubezpieczeniową. To dość ciekawy wynik, zwłaszcza biorąc pod uwagę, że badanie było internetowe, a więc teoretycznie przeprowadzane wśród bardziej podatnych na nowinki technologiczne respondentów. Czyżby w całości społeczeństwa zwolenników telemetrii (tak nazywa się śledzenie stylu jazdy przez ubezpieczycieli) było jeszcze mniej? A może wręcz przeciwnie – więcej (bo jako osobnicy analogowi nie zdają sobie sprawy z potęgi geolokalizacji ;-))

Czyżbyśmy mieli coś na sumieniu, że obawiamy się czegoś tak obiektywnego, jak sprawdzanie stylu jazdy pod kątem generowanego ryzyka? Skoro tylko połowa ankietowanych uważa, że dane o punktach karnych powinny być wyznacznikiem składki (reszta zapewne wychodzi z założenia, że to krzywdziłoby osoby „zdobywające” punkty karne tylko w wyniku działań „planów sprzedażowych” drogówki), to powinniśmy z radością przywitać bardziej obiektywne kryteria.

Czytaj też: Link4 obniży składkę jeśli pozwolisz się śledzić i będziesz grzeczny. A jeśli będziesz niegrzeczny?

Czytaj też: Ergo Hestia i Yanosik mają pierwsze ubezpieczenie pay-as-you-drive. Jak działa? Sprawdzam!

Okazuje się, że nie przeszkodą nie jest niechęć do uzależniania składki od styku jazdy i od tego jak często przekraczamy podwójną ciągłą, lecz… brak zaufania do ubezpieczycieli. Po prostu nie wierzymy, że oni nie będą używać danych o tym gdzie jeździmy, że nie będą nimi handlować, wykorzystywać w niecnych celach. Ubezpieczyciele mają w naszych oczach wizerunek gości, którzy żyją z niewypłacania odszkodowań, więc dlaczego mielibyśmy wkładać im do ręki nową broń?

Czytaj też: Zaniżone odszkodowania po nawałnicach. Wsiadam na koń!

Nasze podejście do telemetrii. Kwestia ceny czy przekonań?

Jeśli tak to mamy problem jak cholera. Owszem, jeśli ubezpieczyciel zauważy, że często jeździmy do szpitala albo do apteki, to mógłby powziąć przekonanie, że z naszym zdrowiem coś jest ni tak i podwyższyć składkę ubezpieczenia zdrowotnego. Jeśli ubezpieczyciel zauważy, że często jesteśmy w delegacjach, to może chcieć podwyższyć składkę za ubezpieczenie mieszkania. Jeśli uzna, że parkujemy w niebezpiecznych dzielnicach, może podwyższyć z tego powodu składkę samochodowego AC.

Czy te wszystkie obawy są wzięte z sufitu? Naszym zdaniem nie. A to oznacza, że przed branżą ubezpieczeniową stoi potwornie trudne zadanie przekonania nas, że oni nie są tacy źli i że nie użyją danych, które o nas będą posiadali, w złych celach. Życzę powodzenia ;-). Być może – tego pytania CUK nie zadał – stopień akceptacji telemetrii byłby wyższy, gdyby okazało się, że bezpieczny i zbadany telemetrycznie kierowca zapłaci np. tylko jedną czwartą składki standardowej?

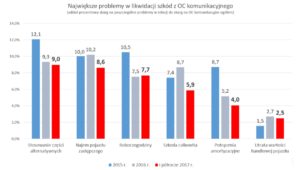

A o tym, że z tym przekonywaniem nas, że „oni nie są tacy źli” nie będzie łatwo, mówią dwa wykresy z jeszcze gorącego raportu Rzecznika Finansowego na temat komunikacyjnego OC. Główne problemy związane z zaniżaniem odszkodowań nieco się zmniejszyły, ale bynajmniej nie zniknęły. Trudno więc się dziwić, że nie chcemy dawać ubezpieczycielom nowych narzędzi do obsługi naszych jestestw, skoro nie radzą sobie z tym, co mają dziś.

Inna sprawa, że żadna firma ubezpieczeniowa nie obniży znacząco ceny ubezpieczenia ze względu na telemetrię. Niektórzy ubezpieczyciele w ogóle nie wierzą w powiązanie telemetrii i ryzyka ubezpieczeniowego (o wypadku decyduje mnóstwo czynników nie związanych ze stylem jazdy klienta). Ale to zupełnie inny temat. Być może ta obawa o prywatność to „tylko” kwestia ceny, za którą gotowi jesteśmy ją oddać? Tego nie wiemy. Ile miesięcznic minie od tego badania, nim zbliżymy się do prawdy?

Zdjęcie: quinntheislander/Pixabay.com