Chyba to banki fintechowe będą nadawały ton rywalizacji o nasze pieniądze. Najpierw Aion Bank podwyższył oprocentowanie swoich kont oszczędnościowych do 2%, a teraz Revolut wprowadza do oferty konto oszczędnościowe w złotych dające maksymalnie 1,4% odsetek w skali roku. Jest i drugi trend: za nieźle oprocentowane konto oszczędnościowe trzeba teraz… płacić. A gwarantem bezpieczeństwa oszczędności coraz częściej stają się zagraniczne państwowe fundusze gwarancyjne. Co tu się wyrabia?

Patrząc na oferty tradycyjnych banków w kontach oszczędnościowych, to – jeśli odrzucimy oferty promocyjne lub krótkoterminowe – nie ma na rynku nic interesującego. No, może konto oszczędnościowe w Toyota Banku (IKO), którego oprocentowanie jest związane ze stawką WIBOR i wynosi obecnie ok. 2,6% w skali roku (do 100 000 zł, bez konieczności zakładania konta osobistego).

- Wymarzony moment, żeby inwestować w fundusze obligacji? Podcast z Pawłem Mizerskim [POWERED BY UNIQA TFI]

- Nowe funkcje terminali płatniczych. Jak biometria zmieni świat naszych zakupów? [POWERED BY FISERV]

- BaseModel.ai od BNP Paribas: najbardziej zaawansowana odsłona sztucznej inteligencji we współczesnej bankowości!? [POWERED BY BNP PARIBAS]

W depozytach terminowych niewiele lepiej. Jest InBank, który płaci 2,1% za roczny depozyt (do 50 000 zł) oraz Toyota Bank, gdzie można wycisnąć 2% bez żadnych restrykcji na lokacie 9-miesięcznej. I może jeszcze Getin Bank z oprocentowaniem 0,3%. Cała reszta ofert to niskokwotowe i krótkoterminowe promocje.

Czytaj więcej: Oprocentowanie depozytów bankowych po podwyżkach stóp procentowych. Wciąż bez przełomu (subiektywnieofinansach.pl)

Czytaj też o oszczędzaniu w obligacjach: Oprocentowanie obligacji skarbowych: dlaczego rząd je „zamroził”? (subiektywnieofinansach.pl)

Na tym tle wyróżniają się banki, które istnieją tylko w smartfonach i powstały ledwie kilka lat temu. Jakiś czas temu opisywałem ofertę konta oszczędnościowego w Aion Banku, który płaci klientom do 2% w skali roku (pod warunkiem, że założy się w nim płatny pakiet usług). Teraz z podobną ofertą wystartował Revolut Bank, najbardziej znana fintechowa aplikacja w Polsce.

Revolut już wcześniej zaproponował polskim klientom konto oszczędnościowe w euro, żeby mogli przechowywać – z choćby minimalnym zyskiem – pieniądze będące poduszką finansową w „twardej walucie”. Oprocentowanie tego konta oszczędnościowego wynosi 0,3% w skali roku dla klientów najwyżej płatnego pakietu Metal, a dla pozostałych klientów 0,1-0,2% (oczywiście posiadacze darmowych planów muszą się zadowolić procentem z dolnych widełek tego przedziału).

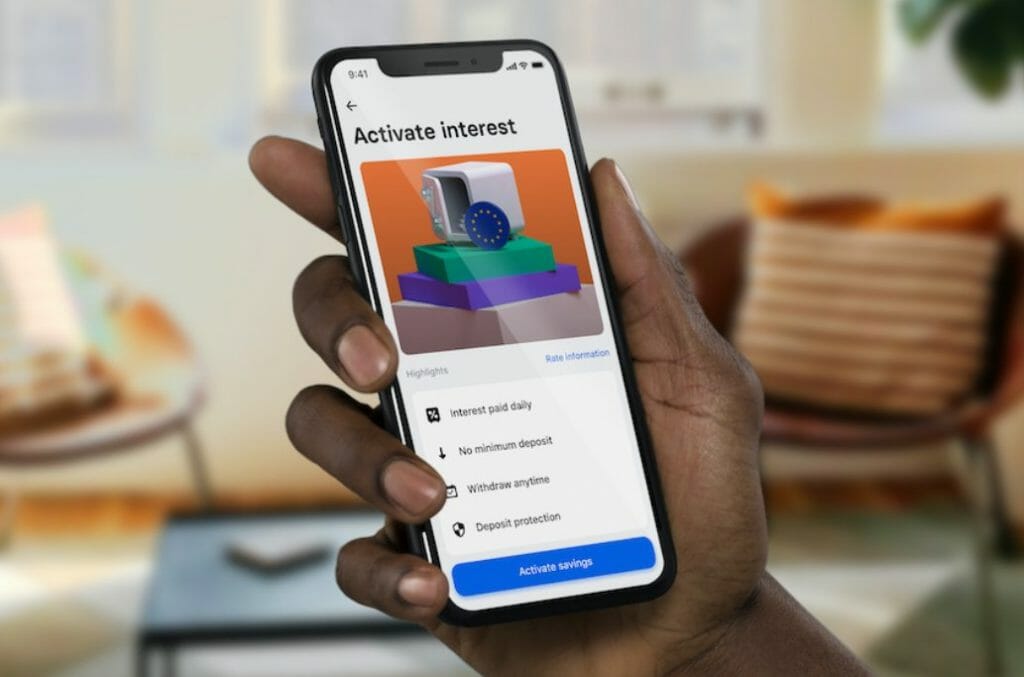

Revolut i konto oszczędnościowe w złotych. Czy banki mają się czego bać?

Teraz Revolut rozszerza swoją ofertę dla ciułaczy o konto oszczędnościowe w złotych. Podobnie jak te w euro są one objęte gwarancjami belgijskiego funduszu gwarancyjnego (działa tak samo jak polski, oferuje gwarancje do kwoty 100 000 euro).

A oprocentowanie? Cóż, szału nie ma, aczkolwiek na tle żałości, którą proponują polskie tradycyjne banki – jest nieco korzystniej. Dla klientów planu Metal, który kosztuje 49,99 zł miesięcznie, oprocentowanie wynosi 1,4% w skali roku. Inni klienci dostaną 0,95-1,2% odsetek w skali roku.

Odsetki mają być wypłacane codziennie, a oferta jest nakładką na ofertę „skarbonek” o nazwie Vaults, do których można wrzucać bieżące oszczędności albo automatycznie odkładać resztówki od wszystkich transakcji kartami Revolut (to taki plan systematycznego oszczędzania, który teraz – wraz z dorzuceniem oprocentowania – zacznie być bardziej atrakcyjny).

Ale uwaga: w ramach swojej oferty Revolut nie odprowadza podatku Belki od wypłacanych odsetek. Trzeba samodzielnie policzyć sobie zarobione pieniądze i wpisać je do PIT-u jako dochody kapitałowe. Jest to pewne utrudnienie, zwłaszcza że nie mówimy przeważnie o wielkich pieniądzach.

Z nowej propozycji Revoluta będzie mógł skorzystać ponad milion klientów aplikacji w Polsce (w sumie na całym świecie Revoluta używa 18 mln ludzi). Czy to będzie game-changer, który spowoduje, że Revolut pozyska nowych klientów nad Wisłą? Nie sądzę, ale z punktu widzenia obecnych użytkowników to może być dodatkowy argument, żeby przerzucić do Revolut większą część oszczędności. A w konsekwencji – także większą część domowych finansów.

Takich właśnie użytkowników Revolut potrzebuje jak tlenu, bo dopóki dla większości posiadaczy aplikacji będzie ona tylko wakacyjnym wehikułem do bezspreadowych płatności w walutach obcych – trudno będzie złapać rentowność. Nie mówiąc już o odbieraniu aktywnych klientów bankom i stawaniu się dla nich centrum domowych finansów.

To ostatnie jest o tyle trudne, że Revolut nie posiada polskich numerów IBAN swoich rachunków, co komplikuje przelewanie pieniędzy z kont w polskich bankach (np. przekazywanie pensji od pracodawcy na konto Revolut). Oczywiście, aplikację można zasilać, podpinając do niej kartę polskiego banku, ale – umówmy się – Revolut chciałby wejść w buty polskich banków, a nie być tylko ich „przedłużaczem”.

Czytaj też: Tradycyjny bank w realu i fintechowy bank w internecie: znajdź różnice (subiektywnieofinansach.pl)

Komu opłaci się płacić, żeby dostać wyższy procent?

Polska jest pierwszym krajem w kontynentalnej Europie, w którym Revolut zaoferował oprocentowane konta oszczędnościowe w złotych i euro. Szefowie aplikacji podają, że polscy klienci Revolut przechowują ok. 40% pieniędzy w polskiej walucie, a resztę – albo w innych walutach albo w inwestycjach (w których Revolut też pośredniczy).

Żeby założyć konto oszczędnościowe z oprocentowaniem, trzeba zaktualizować aplikację Revolut do najnowszej wersji i zamówić zamianę „zwykłej” skarbonki Saving Vault na oprocentowane konto oszczędnościowe w banku. Nie ma kwoty minimalnej, a wypłacenie pieniędzy na konto Revolut jest możliwe w każdej chwili.

Posiadacze darmowej wersji aplikacji Revolut dostaną możliwość zarabiania tylko 0,95% w skali roku. Ci, którzy zdecydują się zapłacić 49,99 zł miesięcznie, mają w opcji konto oszczędnościowe w złotych z oprocentowaniem 1,4%. Komu to się opłaci? Tym, którzy mają do zdeponowania większe pieniądze.

Przy 100 000 zł odsetki wyniosą 1134 zł netto (po potrąceniu podatku Belki), a jeśli uwzględnić opłatę w wysokości 600 zł rocznie – zostanie tylko 534 zł (czyli nieco ponad 0,5% w skali roku). Przy takiej kwocie bardziej opłaca się wziąć 0,95% na koncie oszczędnościowym w planie bezpłatnym.

Przy kwocie 200 000 zł mówimy już o odsetkach 2270 zł netto, a po potrąceniu opłat – 1670 zł (czyli 0,8% w skali roku). Oczywiście takie kalkulowanie jest pewnego rodzaju nadużyciem, bo jeśli ktoś płaci 49,99 zł miesięcznie za plan Metal, to znaczy, że korzysta z aplikacji wielopłaszczyznowo (np. ma duże wolumeny wymiany walut, wysokie płatności za granicą, wypłaty z bankomatów w różnych krajach, inwestowanie w kryptowaluty, surowce i akcje).

Czytaj więcej o zaletach płacenia za Revoluta: Revolut wprowadza nowe limity i prowizje. Na celowniku Plan Standard (subiektywnieofinansach.pl)

Czytaj też o kredytach udzielanych przez Revolut: Kredyt w Revolut jest już dostępny! Karty kredytowe też. Testujemy! (subiektywnieofinansach.pl)

Czytaj też o zarządzaniu subskrypcjami w Revolut: Subskrypcje: wygodne, ale bywają zmorą. Revolut i inni pomogą ogarnąć (subiektywnieofinansach.pl)

Czytaj też o wakacjach z aplikacjami fintechowymi: Revolut i Curve. Zen i Aion? Płatności w walutach obcych – z którą kartą? (subiektywnieofinansach.pl)

Konto oszczędnościowe w złotych: dwa nowe trendy w ofertach

Oferty Aion Banku i Revolut Banku mają pewną cechę wspólną pokazującą pewien trend na rynku oszczędności. Obie korzystają nie z polskiego, lecz zagranicznego (belgijskiego) państwowego funduszu gwarancyjnego. Co ciekawe, także najbardziej hojny gracz na rynku depozytów terminowych, czyli InBank, wykorzystuje niepolski fundusz gwarancyjny, czyli estoński.

We wszystkich przypadkach wynika to z faktu, że banki nie mają w Polsce siedziby, a jedynie oddział, zaś swoje usługi oferują u nas na zasadzie europejskiego paszportu. W przypadku upadłości banku rodzi to pewien problem techniczny, bo po zwrot gwarantowanych środków trzeba będzie udać się za granicę (wysyłając stosowne roszczenie do zagranicznego funduszu gwarancyjnego).

Revolut Bank i Aion Bank – jak również Toyota Bank – pokazują też inny trend, który polega na tym, że względnie atrakcyjne oprocentowanie wymaga od klienta zapłacenia albo abonamentu, albo rodzaju „prowizji”. W przypadku konta IKO w Toyota Banku jest to 30 zł od wypłaty, a w przypadku Revoluta i Aiona – miesięczna opłata w wysokości ok. 50 zł. To oznacza, że relatywnie atrakcyjny procent jest opłacalny tylko dla posiadaczy największych oszczędności.

Czytaj też: Oprocentowanie kont oszczędnościowych w Nest Bank było… za wysokie (subiektywnieofinansach.pl)

Czytaj też: Banki mają problem, bo oddały część naszego bezpieczeństwa… telekomom (homodigital.pl)

—————

Szukasz leku na inflację? Samcik poleca superaplikacje

>>> Przetestuj aplikację Curve, superogarniacza domowych finansów. I zgarnij 50 zł. Ściągając aplikację Curve na swój smartfon (można to zrobić korzystając z tego linku) i zapisując w niej kartę dowolnego banku, de facto sprawiamy, że każda transakcja wymagająca przewalutowania będzie przewalutowywana przez Curve (po kursie bardzo bliskim rynkowemu), a do polskiego banku trafi już jako złotowa – co oznacza, że nie grozi nam przewalutowanie po niepewnym lub kiepskim kursie.

Do Curve można przypiąć kilka kart bankowych. Można też wybrać w aplikacji kartę „rezerwową”, na wypadek gdyby ta wybrana domyślnie nie zadziałała. Aplikacja Curve działa w usługach Google Pay i Apple Pay. Curve oferuje też cashback i funkcję dodawania kart lojalnościowych z różnych sieci sklepów. Więcej szczegółów o Curve w tym artykule. W najbliższym czasie Curve uruchomi usługę Flex, która umożliwi rozbicie na raty każdej transakcji dokonanej za pomocą aplikacji w przeciągu ostatniego roku. Szczegóły tej funkcji są pod tym linkiem: The Flexible Buy Now Pay Later | Curve Flex

>>> Przetestuj aplikację pozwalającą kontrolować rachunki za prąd. Trójmiejska firma Fortum – renomowany, pochodzący ze Skandynawii sprzedawca energii – oferuje rozwiązanie „Prąd w telefonie”, dzięki któremu – w powiązaniu z inteligentnym licznikiem w Twoim mieszkaniu – możesz bardzo łatwo kontrolować swoje wydatki na prąd, obniżyć rachunki za energię i wygodnie doładowywać konto w czasie rzeczywistym. Z propozycji dołączenia do tej innowacji możesz skorzystać, klikając ten link

>>> Masz sklep internetowy? Ściągnij aplikację ZEN i przyjmuj płatności z niskimi prowizjami. ZEN to wielowalutowe konto z kartą do bezspreadowych zakupów na całym świecie, a także program cashback (dzięki któremu można odzyskać część pieniędzy z zakupów firmowych) oraz przedłużona o rok gwarancja na opłacone kartą ZEN zakupy. ZEN ma też system, dzięki któremu przyjmiesz płatność od swoich klientów w dowolnej formie – kartą płatniczą, BLIK, a także za pomocą PaySafeCard, Trustly, WebMoney, Skrill, Neosurf. Prowizje są najniższe na rynku (0,18% plus 18 gr. za transakcję BLIK oraz 0,45% plus 18 gr. za transakcję kartą Visa lub Mastercard, Apple Pay i Google Pay. Do tego jest błyskawiczne rozliczanie transakcji – pieniądze trafiają od razu na konto w ZEN – możesz je wydać natychmiast. Więcej o ZEN i możliwościach dla małych firm jest tutaj. Polecam też felieton o tym, gdzie jest ten moment, w którym przestajesz w ogóle potrzebować tradycyjnego banku

>>> W imieniu Cinkciarz.pl zapraszam do udziału w loterii z nagrodami. Do wzięcia jest od 5000 zł do 24 000 zł (łącznie 19 losowań, 90 nagród). Żeby wziąć udział w losowaniu, trzeba zbierać punkty za transakcje (im więcej punktów tym większe szanse), w których jedną z walut jest USD, GBP, CHF lub EUR. Jako transakcja traktowana jest nie tylko wymiana walut na platformie Cinkciarz.pl, ale też przekazy pieniężne, transakcje kartowe i płatności internetowe przez Cinkciarz Pay. Szczegóły są pod tym linkiem. A pod tym linkiem więcej o możliwościach, jakie oferuje Cinkciarz.pl tym wszystkim, którzy pewniej się czują, gdy mają pod ręką trochę „twardej waluty”

————-

Załóż konto oszczędnościowe w złotych z opocentowaniem 2% w skali roku

Jak znaleźć konto oszczędnościowe, które zapewni zauważalne odsetki? Przegląd wszystkich porządnych kont oszczędnościowych w Polsce publikujemy na „Subiektywnie o Finansach” non-stop pod tym linkiem, zapraszam do korzystania. Dziś prawdopodobnie najlepiej oprocentowanym kontem oszczędnościowym jest to, które ma w ofercie Aion Bank – partner akcji edukacyjnej „Bank Przyszłości” na blogu „Subiektywnie o Finansach”.

To nowy bank na polskim rynku, który oferuje usługi w modelu abonamentowym – można mieć pakiet Light za 0 zł, pakiet Smart za 29,99 zł i pakiet All-Inclusive za 49,99 zł (tutaj recenzja jego oferty z dnia debiutu).

Aion Bank kusił do tej pory m.in. oprocentowanym na 1% kontem oszczędnościowym w pakiecie Light bez żadnych limitów kwotowych. A od 1 grudnia zwiększył oprocentowanie złotowych kont oszczędnościowych do nawet 2%. Niestety, są ograniczenia. Z oferty mogą skorzystać posiadacze planu Smart (dostaną teraz 1,5% oprocentowania w skali roku na złotowym koncie oszczędnościowym) oraz planu All-Inclusive (2% w skali roku na takim samym koncie).

Oferta dotyczy ponadto tylko nowo otwieranych rachunków. Można by powiedzieć, że jest to de facto oferta „na nowe środki”. Ale istnieje prosty trik, żeby to ograniczenie ominąć – trzeba zamknąć obecne konto oszczędnościowe i otworzyć nowe – już z wyższym oprocentowaniem.

Komu może opłacić się ta oferta? Przy abonamencie za plan All-Inclusive 49,99 zł miesięcznie (ok. 600 zł rocznie) po zdeponowaniu 50 000 zł wypłacone odsetki wyniosą 800 zł netto (po opodatkowaniu). Składając na koncie oszczędnościowym 100 000 zł, zarobimy 1600 zł (po opodatkowaniu). A składając 450 000 zł, czyli niemal maksymalną kwotę objętą gwarancjami belgijskiego funduszu gwarancyjnego (próg jego odpowiedzialności to 100 000 euro), otrzymamy 7200 zł.

Przy abonamencie na plan Smart (29,99 zł miesięcznie, 360 zł rocznie) oraz oprocentowaniu konta oszczędnościowego na poziomie 1,5%, deponując 50 000 zł, można dostać ok. 600 zł rocznie odsetek. A lokując na koncie oszczędnościowym 100 000 zł rocznie, można dostać ok. 1200 zł rocznie odsetek.

Oczywiście: można też „po staremu” zarabiać 1% rocznie na koncie oszczędnościowym w darmowym planie Light – tu warunki pozostają bez zmian. Przy kwocie 50 000 zł odsetki wyniosą 400 zł w skali roku (po opodatkowaniu), a przy 100 000 zł – 800 zł. Aion Bank gwarantuje takie oprocentowanie przynajmniej do końca lutego, bez żadnych limitów kwotowych.

Jeśli założysz konto oszczędnościowe w złotych w Aion Banku, korzystając z tego linku, oraz wpiszesz kod promocyjny SOFFREE – dostaniesz dwa miesiące darmowego okresu próbnego w płatnych planach taryfowych Aion Banku – Smart oraz All-Inslusive (tutaj szczegóły tych planów). Możesz też skorzystać z kodu SUBIEKTYWNIE50 i mieć przez pół roku 50% zniżki na te same dwa płatne plany taryfowe.

Co to oznacza? Że np. roczny abonament za konto All-Inclusive spada z ok. 600 zł do ok. 450 zł. Lokując na koncie oszczędnościowym 100 000 zł i wyciskając 2% w skali roku (czyli 1600 zł po opodatkowaniu), można mieć 1150 zł odsetek na czysto. Z kolei roczny abonament na pakiet Smart wyniesie ok. 270 zł zamiast 360 zł (również podnosząc rentowność oszczędzania).

——————

Posłuchaj noworocznego odcinka podcastu „Finansowe sensacje tygodnia”

W pierwszym w 2022 r. odcinku podcastu „Finansowe sensacje tygodnia” zastanawiamy się jaka część kredytobiorców hipotecznych może nie wytrzymać wyższego WIBOR-u po czwartej z rzędu (i nieuchronnych kolejnych) wzrostach stóp procentowych. Zastanawiamy się też nad tym, jaki sens mają bankowe reklamy promocyjnych depozytów i – dzięki danym NBP – demaskujemy ich bezsens (choć w ekipie „Subiektywnie o Finansach” nie ma zgody co do tego, czy to rzeczywiście jest całkiem całkowity bezsens czy tylko troszkę). Przedstawiamy też nasze szokujące prognozy na 2022 r. Na szczęście tylko trzy, ale za to mocno odjechane. A może wcale nie? Zapraszamy do posłuchania!

W pierwszym w 2022 r. odcinku podcastu „Finansowe sensacje tygodnia” zastanawiamy się jaka część kredytobiorców hipotecznych może nie wytrzymać wyższego WIBOR-u po czwartej z rzędu (i nieuchronnych kolejnych) wzrostach stóp procentowych. Zastanawiamy się też nad tym, jaki sens mają bankowe reklamy promocyjnych depozytów i – dzięki danym NBP – demaskujemy ich bezsens (choć w ekipie „Subiektywnie o Finansach” nie ma zgody co do tego, czy to rzeczywiście jest całkiem całkowity bezsens czy tylko troszkę). Przedstawiamy też nasze szokujące prognozy na 2022 r. Na szczęście tylko trzy, ale za to mocno odjechane. A może wcale nie? Zapraszamy do posłuchania!