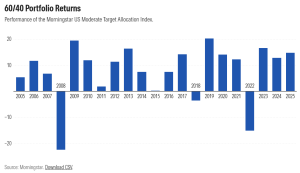

Trzy z rzędu świetne lata klasycznego portfela 60/40. Ale w ostatniej dekadzie ani razu nie zdarzyło się, by czwarty z rzędu rok nie zakończył się dla tej strategii bolesnymi stratami. Czy w tym roku „bolesna” zasada zostanie złamana? Jeśli nie, to znów będą mówili o strategii 60/40, że się „skończyła”

Inwestorom dopiero zaczynającym swoją przygodę z inwestowaniem dość często doradcy finansowi polecają bardzo prostą koncepcję inwestycyjną polegającą na zakupie za 60% posiadanych pieniędzy globalnego ETF-u dającego możliwość uczestniczenia w rynku akcji, zaś za pozostałe 40% – funduszu lub ETF-u odzwierciedlającego indeks globalnych obligacji lub po prostu jakieś obligacje. Filozofia stojąca za takim podziałem kapitału jest następująca: przy niskich stopach procentowych obligacje będą zarabiały mało, zaś akcje dużo, a przy wysokich – odwrotnie.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Nie zawsze to się sprawdza, w ciągu ostatnich ośmiu lat mieliśmy aż dwa, które przyniosły straty posiadaczom tak ułożonych portfeli. Pojawiło się też niemało analityków, którzy ogłosili koniec tej strategii. W 2017 r. i w 2022 r. zarówno akcje, jak i obligacje spadały, co powodowało zanik efektu „obrony” wartości portfela w gorszych czasach dla akcji.

Sposób myślenia krytyków tej strategii jest następujący: jeśli w ciągu czterech ostatnich lat zarobiła raptem 26% (czyli 7% w skali roku), to trudno mówić o tym, że jest to wciąż efektywny sposób lokowania pieniędzy. Celem strategii 60/40 było zawsze w miarę „bezpieczne” zarabianie pieniędzy na rynku akcji bez ryzyka spadków wartości portfela o kilkanaście procent w poszczególnych latach.

Tego celu strategii 60/40 – przynajmniej jeśli mówimy o inwestycjach opartych na rynku amerykańskim – nie udało się ostatnio „dowozić”. A jeśli dwucyfrowy spadek miałby przychodzić w co czwartym roku, to to już jest dla tej strategii inwestycyjnej katastrofa.

Jaka przyszłość strategii 60/40? Złamie bolesną zasadę?

Kluczowe pytanie brzmi: czy 2026 r. będzie – zgodnie z obowiązującą w ostatniej dekadzie zasadą – rokiem rzezi dla inwestorów lokujących według strategii 60/40? Gdyby tak się stało, to rzeczywiście jej krytycy zyskaliby nowy argument na rzecz tezy, że ten sposób lokowania pieniędzy się „skończył”. Niestety, nie jest to niemożliwe. I to z kilku powodów.

Po pierwsze: całkiem możliwe jest mniej lub bardziej gwałtowne „sprawdzam” na rynku sztucznej inteligencji, który ciągnie w górę giełdowe indeksy. Dziś rynek idzie w górę na fali oczekiwań, że zyski spółek technologicznych nadal będą wyprzedzały prognozy analityków. Dopóki tak jest – coraz wyższe ceny akcji są uzasadnione. Ale jest całkiem możliwe, że wzrost zysków przypadających na akcję spowolni, co schłodzi ochotę inwestorów do kupowania akcji największych spółek technologicznych.

Aż pięć z siedmiu spółek zaliczanych do Magnificent 7 w zeszłym roku wypadło gorzej niż indeks S&P500. Ale posiadanie całego ich koszyka i tak przebiło wynik S&P500. Dzięki sile rosnących notowań Nvidii i Alphabet fundusz ETF Roundhill Magnificent Seven (MAGS) zyskał w zeszłym roku na wartości 23%.

Czytaj więcej o tym:

Według wyliczeń Goldman Sachs wydatki inwestycyjne największych tzw. hiperskalerów mają wynieść 527 mld dolarów w 2026 r., w porównaniu do 394 mld dolarów w 2025 r. Inwestorzy będą patrzyli jak te wydatki „pracują” i czy mają szansę się zwrócić. „Gotowość inwestorów do poparcia dalszego wzrostu wydatków firm będzie zależała od szans na monetyzację AI i przepływów pieniężnych, które ona wygeneruje” – napisali analitycy Goldman Sachs.

Monetyzacja AI już się powoli zaczyna. Microsoft podnosi w tym roku cenę pakietu Microsoft 365, uzasadniając to dokładaniem do niego funkcji AI. Meta już zarabia dziesiątki miliardów dolarów dzięki AI i wykorzystaniu tej technologii na rzecz wzrostu przychodów reklamowych. Apple „spóźniło” z wprowadzeniem AI, ale analitycy oczekują, że w 2026 r. wreszcie zrobi furorę w tej dziedzinie. Podobnie jak Amazon, który wciąż nie pokazał, jak AI może zwiększyć efektywność sprzedaży e-commerce.

Po drugie: trudniej będzie zarobić pieniądze na globalnym rynku obligacji. Na największym rynku obligacji na świecie, czyli w USA, szanse na zarabianie pieniędzy są relatywnie większe, bo tam jeszcze stopa procentowa banku centralnego jest wysoko (3,75%). Banki inwestycyjne spodziewają się, że w tym i przyszłym roku Fed obniży stopy do poziomu „neutralnego” (2,5%–3%). Fed zaczyna znów kupować amerykańskie bony skarbowe, co powiększy popyt na obligacje i obniży ich rentowność. To oznacza, że fundusze i ETF-y amerykańskich obligacji mogą znów zyskać na wartości.

Problem w tym, że cały ten zysk może „zjeść” oczekiwany spadek wartości dolara (z punktu widzenia inwestorów np. z Polski). Z kolei, inwestując w obligacje w bardziej przewidywalnej strefie euro, raczej nie osiągnie się takich nominalnych zysków, jak w USA, bo tutaj stopy procentowe już spadać nie będą. Szansa pojawi się w Polsce. Tutaj analitycy Xelion prognozują 5–5,5% zysku z funduszy obligacji krótkoterminowych (mniej ryzykownych) i 6-8% zysków z funduszy obligacji długoterminowych.

A może do tego „klasyka” dołożyć złoto?

Czy więc będziemy mieli złamanie obowiązującej od dekady zasady, że co czwarty rok jest zły dla portfeli 60/40? To zależy w dużej mierze od zachowania się rynku akcji. Czy będzie to kolejny rok pokazujący, że AI „zarabia” pieniądze dla przynajmniej niektórych z największych globalnych spółek, czy też rok rozczarowania?

Z punktu widzenia polskiego inwestora, przeliczającego zyski na rodzimą walutę, dużo większym problemem może być część obligacyjna strategii 60/40. Jeśli miałby to być globalny portfel obligacji, to po przeliczeniu na złote trudno będzie o zyski. Natomiast inwestorzy lokujący część obligacyjną portfela w Polsce nie powinni mieć powodów do narzekania (5–8% może być znów do wzięcia).

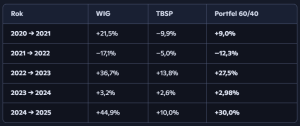

W ostatnich pięciu latach strategia 60/40 oparta na polskim rynku przyniosła średniorocznie 11,8% stopy zwrotu, czyli dała zarobić godnie. Aczkolwiek i tu zdarzył się jeden przykry rok z dwucyfrowym, ujemnym wynikiem, czyli „przygodą”, przed którą ten typ portfela powinien chronić.

Wiele wskazuje na to, że lepszy wynik w tym roku może wypracować portfel 60/20/20, czyli zmodyfikowana wersja portfela 60/40, w której część pieniędzy jest przeznaczona na zakup złota. Prognozy dla cen tego kruszcu są raczej pozytywne. Jeśli nie będzie jakichś niemiłych niespodzianek, to – w opinii większości analityków – na koniec 2026 r. cena może zbliżyć się do 5 000 dolarów za uncję, co oznaczałoby roczną stopę zwrotu w okolicy 10% (niewiele w porównaniu z zeszłoroczną – ponad 30%).

Patrząc na wyniki „polskiej” strategii 60/20/20 w zeszłym roku, czyli sposobu lokowania pieniędzy opartego na indeks polskich akcji, indeks polskich obligacji o stałym oprocentowaniu i cenie złota wyrażonej w polskim złotym – jesteśmy po roku tak fantastycznym, że trudno sobie wyobrazić, by 2026 r. mógł być lepszy.

Nawet jeśli akcje nie będą rosły tak szybko, jak w poprzednim roku, to polski rynek obligacji wciąż może zaoferować 5-8% rocznej stopy zwrotu. Pytanie, czy ewentualny wzrost ceny złota wyrażonej w dolarach o 10% przy spadku wartości dolara nie spowoduje, że liczony w polskiej walucie wzrost ceny złota nie będzie w tym roku rozczarowaniem.

Jakie jest Wasze zdanie w sprawie szans na czwarty z rzędu pozytywny rok dla strategii 60/40? Czy możliwe jest, że po raz czwarty z rzędu ta strategia wypracuje dwucyfrową stopę zwrotu? I czy włącznie do niej złota miałoby sens?

—————————

CZYTAJ TEŻ:

—————————–

Z NIMI DOJDZIESZ DO STRATEGII 60/40:

>>> SAXO BANK DO INWESTOWANIA GLOBALNEGO. Sporą część moich globalnych inwestycji przechowuję w duńskim Saxo Banku działającym w bezpiecznej jurysdykcji (rating AAA), który zgromadził ponad 100 mld dolarów aktywów klientów. Depozyty w nim umieszczone, jak w każdym unijnym banku, są chronione do 100 000 euro przez duński krajowy fundusz gwarancyjny. Bank oferuje wsparcie techniczne i obsługę w języku polskim, raport podatkowy, lokalny numer IBAN dla wpłat w złotych. Sprawdź globalne rozwiązania Saxo dla Twoich pieniędzy. W wolnej chwili przeczytaj tekst o „funduszach na całe życie”, w które możesz zainwestować m.in. w Saxo. Albo tekst o tym, co powinien dziś zrobić miłośnik „betonowego złota”.

>>> TRADE REPUBLIC, CZYLI INWESTOWANIE PROSTE I TANIE Z CASHBACKIEM. Jedno z moich ostatnich „odkryć” na rynku platform inwestycyjnych to niemiecki bank Trade Republic. Ma już ponad 10 mln klientów, działa w 17 krajach strefy euro. W Polsce oferuje uczciwe konto oszczędnościowe z oprocentowaniem zawsze takim, jaka jest stopa procentowa NBP (bez żadnych promocji, ograniczeń, czy warunków), darmową kartę płatniczą z 1% cashbacku oraz możliwość inwestowania w akcje, ETF-y i inne aktywa na całym świecie. A to wszystko jest „opakowane” w niemiecką gwarancję dla depozytów do 100 000 euro. Mają tu też bardzo ciekawe plany systematycznego inwestowania z… cashbackiem. Polecam się przyjrzeć.

>>> TANIE INWESTOWANIE Z FUNDUSZAMI UNIQA. W ofercie TFI UNIQA są fundusze pozwalające łatwo i bezpiecznie (czyli poprzez firmę, która ma siedzibę w Polsce, ma polskojęzyczną obsługę i spełnia wszystkie standardy wyznaczone przez polskich regulatorów) zainwestować pieniądze na całym świecie. Część funduszy ma bardzo niską opłatę za zarządzanie (0,5% w skali roku). Te fundusze można kupić przez internet, w ramach programu „Tanie Oszczędzanie”, jak również w ramach konta IKZE (dodatkowo ulga w podatku PIT) lub konta IKE (dodatkowo brak podatku Belki). Przy zakupie internetowym nie płaci się też, rzecz jasna, żadnych opłat manipulacyjnych. W TFI UNIQA trzymam część swoich prywatnych pieniędzy emerytalnych. Przeczytaj ciekawą rozmowę z zarządzającym pieniędzmi w UNIQA o tym, jak świat wyjdzie z długów.

>>> BEZPIECZNE KUPOWANIE ZŁOTA I SREBRA W GOLDENMARK. Metale szlachetne kupuję w sprawdzonej firmie – sklepie Goldenmark (przeważnie online, ale mają też sklepy stacjonarne. To wiodący na polskim rynku dystrybutor metali szlachetnych, posiadający 24 salony w największych miastach. W ciągu 15 lat działalności dostarczył Polakom ponad 600 000 uncji, czyli około 20 ton fizycznego złota. Goldenmark współpracuje z renomowanymi producentami, posiadającymi akredytację LBMA (London Bullion Market Association), takimi jak niemiecki C.HAFNER, United States Mint czy Rand Refinery z RPA. Zarejestruj się tutaj i też kupuj złoto i srebro bezpiecznie.

>>> WYGODNE INWESTYCJE Z APLIKACJĄ XTB. Pewną część pieniędzy inwestuję za pomocą aplikacji XTB. To bardzo wygodna apka do inwestowania, wykorzystuję ją do budowania portfeli złożonych z globalnych ETF-ów (Planów Inwestycyjnych). Mam trzy plany: globalny, europejski i „alternatywny” (czyli złożony z ETF-ów operujących na rynkach krypto i metali szlachetnych). Polecam XTB do zarządzania takimi portfelami, bo do 100 000 euro miesięcznego obrotu jest to zupełnie darmowe. A w co warto inwestować w 2026 r. – o tym w raporcie XTB, który recenzowaliśmy tutaj.

W XTB mają darmowe subkonta walutowe, więc można wymienić w aplikacji tego brokera polską walutę na euro, żeby inwestować w ETF-y notowane na europejskich giełdach. Warunkiem darmowości subkont w XTB jest wykonanie przynajmniej jednej transakcji w ciągu 365 dni, w przeciwnym wypadku naliczana jest opłata. Za wymianę walut broker może też naliczyć prowizję (poza tym trzeba się liczyć z niewielkim spreadem).

——————————-

ZAPLANUJ ZAMOŻNOŚĆ Z SAMCIKIEM

Myślisz, że nie masz szans na żywot rentiera? Że masz za mało oszczędności? Że za mało zarabiasz? Że nie umiał(a)byś dobrze ulokować pieniędzy, gdybyś je miał(a)? W tym e-booku pokazuję, że przy odrobinie konsekwencji, pomyślunku i, posiadając dobry plan, niemal każdy może zostać rentierem. Jak bezboleśnie oszczędzać, prosto inwestować i jak już teraz zaplanować swoje rentierstwo – o tym jest ten e-book. Praktyczne rady i wskazówki. Zapraszam do przeczytania – to prosty plan dla Twojej niezależności finansowej. Polecam też trzy inne e-booki: o tym, jak zrobić porządek w domowym budżecie i raz na zawsze wyjść z długów, jak bez podejmowania ryzyka wycisnąć więcej z poduszki finansowej i jak oszczędzać na przyszłość dzieci.

——————————

ZAPISZ SIĘ NA NASZE NEWSLETTERY

ZAPISZ SIĘ NA NASZE NEWSLETTERY

>>> W każdy weekend sam Samcik podsumowuje tydzień wokół Twojego portfela. Co wydarzenia ostatnich dni oznaczają dla Twoich pieniędzy? Jakie powinieneś wyciągnąć wnioski dla oszczędności? Kliknij i się zapisz.

>>> Newsletter „Subiektywnie o Świ(e)cie i Technologiach” będziesz dostawać na swoją skrzynkę e-mail w każdy czwartek bladym świtem. Będzie to podsumowanie najważniejszych rzeczy, o których musisz wiedzieć ze świata wielkich finansów, banków centralnych, najpotężniejszych korporacji oraz nowych technologii. Kliknij i się zapisz.

———————–

SPRAWDŹ RANKING LOKAT

Zastanawiasz się, co zrobić z pieniędzmi? W którym banku jest najwyższe oprocentowanie pieniędzy na długo, a w którym na krótko? Który najlepiej zapłaci za nowe środki, a który „w standardzie”? Sprawdź „Okazjomat Samcikowy” – to aktualizowane na bieżąco rankingi lokat, kont oszczędnościowych, a także kont osobistych, rachunków firmowych i kart kredytowych. Wszystkie tabele znajdziesz w zakładce „Rankingi” w „Subiektywnie o Finansach”.

——————————-

ZNAJDŹ SUBIEKTYWNOŚĆ W SOCIAL MEDIACH

Jesteśmy nie tylko w „Subiektywnie o Finansach”, gdzie czyta nas ok. pół miliona realnych odbiorców miesięcznie, ale też w mediach socjalnych, zwanych też społecznościowymi. Tam krótkie spostrzeżenia o newsach dotyczących Twoich pieniędzy. Śledź, followuj, bądź fanem, klikaj, podawaj dalej. Twórzmy razem społeczność ludzi troszczących się o swoje pieniądze i ich przyszłość.

>>> Nasz profil na Facebooku śledzi ok. 100 000 ludzi, dołącz do nich tutaj

>>> Samcikowy profil w portalu X śledzi 26 000 osób, dołącz do nich tutaj

>>> Nasz profil w Instagramie ma prawie 11 000 followersów, dołącz do nich tutaj

>>> Połącz się z Samcikiem w Linkedin jak 23 000 ludzi. Dołącz tutaj

>>> Nasz profil w YouTube subskrybuje 10 000 widzów. Dołącz do nich tutaj

———————————-

ZOBACZ SUBIEKTYWNE ROZMOWY:

„Subiektywnie o Finansach” jest też na YouTubie. Raz w tygodniu duża rozmowa, a poza tym komentarze i wideofelietony poświęcone Twoim pieniądzom oraz poradniki i zapisy edukacyjnych webinarów. Koniecznie subskrybuj kanał „Subiektywnie o Finansach” na platformie Youtube

zdjęcie tytułowe: Tumisu/Pixabay