Pogorszenie sytuacji geopolitycznej wokół Polski nie pozostało bez reakcji inwestorów na rynku nieruchomości. Niektórym z nich rosyjskie drony nad Polską zakłóciły spokój i skłoniły do refleksji o konieczności dywersyfikacji inwestycji w ramach strategii dochodu pasywnego. I słusznie. Alternatywą dla inwestowania w „betonowe złoto” (lub uzupełnieniem dla tej „betonowej” strategii) mogą być fundusze ETF lokujące w największe spółki dywidendowe świata

Artykuł powstał w ramach płatnej współpracy edukacyjnej z Saxo Bank

„Be invested by Saxo”

- Bezpieczne lokowanie pieniędzy: na bankach świat się nie kończy. Jakie są możliwości „parkowania” pieniędzy poza bankami? [POWERED BY UNIQA TFI]

- „Kredytówka” bez kruczków? Jakie cechy powinna mieć karta kredytowa jako źródło awaryjnej płynności? I czy ta karta „dowozi”? [POWERED BY UNICREDIT]

- Jak powinno być ustalane „sprawiedliwe” oprocentowanie pieniędzy, które trzymamy w bankach? I dlaczego to my musimy o to walczyć? [POWERED BY TRADE REPUBLIC]

Inwestowanie w nieruchomości było w ostatnich kilkunastu latach prawdopodobnie najpopularniejszym sposobem lokowania pieniędzy przez osoby posiadające znaczące nadwyżki finansowe. Nie ma dokładnych statystyk, z których wynikałoby, ile długoterminowych oszczędności ulokowaliśmy w „betonowym złocie”, ale jeśli rocznie deweloperzy oddają klucze do 40 000 nowych mieszkań, a co najmniej 30% popytu ma charakter inwestycyjny, to może oznaczać, że rocznie na zakup mieszkań w celach inwestycyjnych wydajemy najmarniej 10 mld zł rocznie.

Ta liczba jest bardzo ostrożna (w niektórych latach sprzedaż mieszkań deweloperskich bywała większa, a szacowny udział zakupów inwestycyjnych przekraczał 50%) i nie uwzględnia zakupów udziałów w condohotelach ani zakupów mieszkań jako „magazynu wartości” na rynku wtórnym. Realnie więc może być dużo większa.

„Betonowe złoto” bez alternatywy w głowach wielu zamożnych Polaków

To, że dla wielu Polaków nieruchomość jest jedynym sensownym sposobem długoterminowego lokowania pieniędzy, wynika z jednej strony z niskiego poziomu edukacji dotyczącej rynku kapitałowego (zarabianie na nieruchomościach jest dla wielu dużo bardziej zrozumiałym „modelem biznesowym” niż zarabianie na akcjach spółek giełdowych), a z drugiej strony z prostego faktu, że to się po prostu sprawdzało. Polska była przez dwie ostatnie dekady krajem, w którym ceny nieruchomości rosły niemal najszybciej w Europie.

Ale wiele wskazuje, że to się skończyło. Na to, że złote czasy „betonowego złota” mogą odejść do lamusa, wskazuje katastrofalna demografia oraz rosnąca niepewność geopolityczna. Gdy niedawno zobaczyliśmy nad Polską rosyjskie drony, wiele osób zaczęło przeglądać nerwowo swoje polisy ubezpieczeniowe i sprawdzać, czy w przypadku zniszczenia nieruchomości przez drona można liczyć na odszkodowanie.

Nieruchomości mają wiele zalet jako inwestycja, ale mają też poważne wady. Zaliczają się do nich niska płynność (gdy chcę szybko sprzedać nieruchomość, muszę się liczyć z „oddaniem” 10–15% jej wartości w stosunku do cen rynkowych), kapitałochłonność (puste mieszkanie nie tylko nie zarabia, wręcz trzeba do niego dopłacać 2–3% wartości rocznie w ramach różnych opłat), brak możliwości przeniesienia w inne miejsce (gdzie jego wartość byłaby większa).

Mam wrażenie, że ostatnie wydarzenia mogą skłonić część dotychczasowych fanów inwestowania w nieruchomości (czy to na wynajem, czy jako magazyn wartości) do rewizji tej strategii. Trzymanie 100% pieniędzy w aktywach, których nie da się ubezpieczyć od skutków wojny lub działań wojennych w kraju przyfrontowym, którego demografia jest najgorsza w Europie, to nie jest najlepsza na świecie strategia inwestycyjna.

Co prawda spadające stopy procentowe sprawiają, że alternatywne sposoby lokowania pieniędzy (np. na depozytach bankowych czy w obligacjach skarbowych) nie będą już tak atrakcyjne, ale patrząc na spadającą liczbę dostępnych mieszkań na wynajem, nie sposób pozbyć się myśli, że część pieniędzy zainwestowanych w „betonowe złoto” wkrótce wróci do portfeli i będzie trzeba coś z nimi zrobić.

Sposoby na dochód pasywny? Odsetki od obligacji, dywidendy ze spółek

Co na przykład? W poszukiwaniu pasywnego dochodu, porównywalnego z inkasowaniem co miesiąc czynszu od najemców, można udać się na rynek obligacji (niektóre z nich raz w roku wypłacają odsetki, które można traktować jako dochód pasywny) albo na rynek akcji spółek dywidendowych. A więc takich, które są już duże, potężne, często „niezniszczalne”, mają ustabilizowaną pozycję rynkową, ich wartość rynkowa już nie rośnie zbyt szybko, ale są maszynkami do zarabiania pieniędzy, więc chętnie wypłacają zyski w postaci dywidend.

Na świecie to żadna nowość – inwestowanie dywidendowe stanowi atrakcyjną alternatywę dla inwestycji w nieruchomości. Główną zaletą inwestowania dywidendowego jest regularność wypłat dywidend, które tworzą stałe źródło dochodu pasywnego. Dzięki temu inwestorzy otrzymują zyski bez konieczności aktywnego zarządzania inwestycją, co różni tę formę inwestycji od nieruchomości, gdzie wynajem wymaga bieżącej obsługi i zaangażowania.

Dywidendy pochodzą zwykle od stabilnych spółek, które często wprowadzają politykę rosnących dywidend, co dodatkowo zabezpiecza przed inflacją i wspiera realny wzrost dochodów. Zakup akcji spółek dywidendowych jest dostępny już przy relatywnie niewielkim kapitale i może być realizowany szybko przez internet, co stoi w kontrze do wysokich kosztów wejścia i formalności związanych z nieruchomościami. Ten rynek jest też znacznie bardziej płynny niż rynek nieruchomości – łatwiej kupić i łatwiej sprzedać.

W inwestowaniu dywidendowym znacznie łatwiej zadbać o szeroką dywersyfikację geograficzną i sektorową, co zmniejsza ryzyko wynikające z lokalnych kryzysów czy problemów na rynku nieruchomości. Nieruchomości – o ile ktoś nie dysponuje grubymi milionami – zwykle oznaczają koncentrację kapitału w jednej lokalizacji, co niesie ze sobą większe ryzyko.

Inwestowanie dywidendowe nie wymaga ponoszenia kosztów związanych z utrzymaniem nieruchomości (remonty, podatki lokalne, czynsze, ubezpieczenia, zarządzanie najmem). Nie ma konieczności fizycznej obsługi, co czyni tę formę inwestycji mniej czasochłonną. Dywidendy można w znacznie łatwiejszy, wygodniejszy sposób reinwestować, co dzięki efektowi procentu składanego podnosi stopę zwrotu w długim terminie. Ten mechanizm jest trudny do osiągnięcia, gdy inwestuje się w nieruchomości.

Pytanie brzmi, jak to robić, gdy się na tym nie znamy. W XXI wieku inwestowanie w spółki dywidendowe nie wymaga dużej wiedzy ani angażowania czasu. Istnieją mechanizmy, które to inwestowanie mogą zautomatyzować i ułatwić do minimum. Te mechanizmy to fundusze ETF, które kupują spółki zaliczane do określonego indeksu giełdowego. Przeważnie jest to indeks akcji, ale ETF-y inwestują też w indeksy obligacji, surowców czy innych aktywów.

Są też ETF-y specjalizujące się w inwestowaniu w akcje spółek dywidendowych. Aby spółka mogła znaleźć się w indeksie „dywidendowym”, zwykle musi spełnić kilka warunków, czyli wykazać się wypłacaniem dywidend przez co najmniej kilka lat z rzędu oraz określonym poziomem tych dywidend. Jeden z takich ETF-ów jest od niedawna notowany na warszawskiej giełdzie:

Najpopularniejsze dywidendowe ETF-y: do wyboru, do koloru

Najpopularniejsze dywidendowe ETF-y, które są dostępne dla polskich inwestorów, znajdziesz np. w duńskim Saxo Banku, który jest Partnerem „Subiektywnie o Finansach” oraz cyklu edukacyjnego „Be Invested by Saxo”. Na platformie inwestycyjnej duńskiego banku znajdziesz funkcję „skaner”, która pozwala znaleźć, posegregować i wybrać wśród ETF-ów dywidendowych najlepszy dla siebie.

Można sortować fundusze np. pod względem tego, czy wypłacają dywidendę (dystrybucyjne), czy też ją reinwestują (akumulacyjne), można wybrać takie, które inwestują w wybranej przez nas walucie, a nawet według liczby gwiazdek przyznanych przez Morningstar (to renomowana firma oceniająca fundusze inwestycyjne). Pamiętajcie tylko, że w Saxo Banku można kupić tylko te fundusze ETF, które mają przygotowaną dokumentację dla konsumentów w języku polskim (duńskie prawo zobowiązuje zarejestrowane tam banki do takiego właśnie restrykcyjnego podejścia).

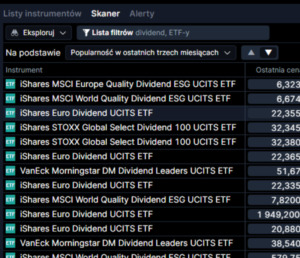

Świetną funkcją jest ta, która pozwala posortować wybraną grupę funduszy ETF według… popularności, czyli tego, ilu innych inwestorów wybrało dany ETF do swojego portfela. Dla mniej doświadczonych inwestorów to może być cenne wsparcie. Ci bardziej doświadczeni się skrzywią, bo wiedzą do czego prowadzi czasami podążanie za tłumem. Jednak z drugiej strony słynne giełdowe powiedzenie mówi: „trend is your friend”, więc czasem warto spojrzeć na to, co robią inni. Bo ci „inni” też kształtują ten trend.

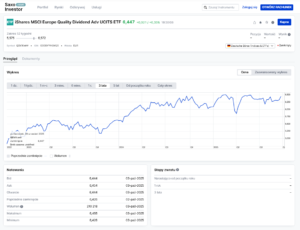

Jednym z popularnych ETF-ów specjalizujących się w inwestycjach dywidendowych jest np. iShares MSCI Europe Quality Dividend Advanced UCITS ETF, który w ciągu ostatnich pięciu lat dostarczał średnio 12,7% zysków rocznie (co oczywiście nie jest żadną gwarancją na przyszłość), inwestując w największe europejskie spółki dywidendowe.

W jego portfelu obecnie są 73 spółki z sektorów, w których tradycyjnie spółki wypłacają dywidendy. Jest to więc energetyczna ABB i Schneider Electric, hiszpańskie Banco Bilbao i Caixa Bank, ubezpieczeniowe firmy Axa i Zurich Insurance, energetyczne Enel i Iberdola czy duński koncern farmaceutyczny Novo Nordisk. Prawie 30% portfela to spółki z branży finansowej, 16% to spółki przemysłowe, a 10% to producenci i dystrybutorzy podstawowych dóbr konsumenckich.

Opłata za zarządzanie tym ETF-em nie przekracza 0,28% w skali roku, jest on denominowany w euro. Co kwartał ETF wypłaca dywidendę, która trafia na rachunek pieniężny inwestora w biurze maklerskim. Niestety trzeba od tych dywidend samodzielnie naliczyć i odprowadzać podatek Belki (na szczęście są ułatwienia, o których dalej). I to jest komplikacja, która powoduje, że tego typu inwestycja ma sens w przypadku większych kwot pieniędzy. W skali roku ostatnio stopa dywidendy wynosiła 4,34% w stosunku do wartości inwestycji.

ETF inwestuje pieniądze w spółki, które nie są bardzo wysoko wyceniane, bo wartość ich biznesu już nie rośnie tak szybko jak w przypadku np. Nvidii. Średni wskaźnik P/E dla inwestycji tego ETF-u wynosi 15,3, czyli znacznie poniżej średniej wyceny spółek np. na giełdach amerykańskich. Wszystkie szczegóły znajdziesz np. na platformie Saxo Banku, gdzie można też kupić udziały tego ETF-u.

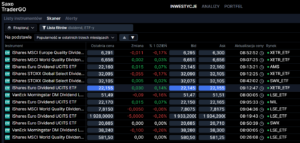

Innym tego typu ETF-em jest iShares STOXX Global Select Dividend 100 UCITS ETF, który koncentruje się na 100 najlepszych płatnikach dywidend na świecie. W ostatnim roku wypłacił dywidendy wynoszące 4,56% wartości inwestycji uczestników. Średni wskaźnik P/E dla tych 100 spółek znajdujących się w portfelu ETF-u wynosi zaledwie 11,2. Największy udział w jego portfelu mają spółki, których nazwy nie są bardzo znane: Fortescue (branża materiałowa), Aker BP i Yancoal (spółki energetyczne) czy XINYI (spółka przemysłowa). Jego szczegóły wygodnie można sprawdzić (a potem też kupić jego udziały) m.in. tutaj.

Jeszcze inny przedstawiciel inwestowania dywidendowego to VanEck Morningstar Developed Markets Dividend Leaders UCITS ETF. Fundusz bazuje na indeksie Morningstar Developed Markets Large Cap Dividend Leaders Screened Select Index (MSDMDLGE), który składa się ze 100 największych światowych spółek o wysokiej stopie dywidendy. Te spółki są wybierane na podstawie stabilności i odporności wypłacanych dywidend oraz ich prawdopodobieństwa wzrostu.

Fundusz inwestuje w te spółki światowe, które spełniają kryteria: wypłata dywidendy w ciągu ostatnich 12 miesięcy, dywidenda na akcję nie jest niższa niż pięć lat temu, wskaźnik wypłaty dywidendy na przyszłość nie przekracza 75%. Maksymalna waga pojedynczej spółki wynosi 5%. Największe pozycje w jego portfelu to farmaceutyczne koncerny Roche, Bristol Myers i Sanofi, energetyczny koncern Total Energies, brytyjski bank HSBC, włoska Intesa czy niemiecki ubezpieczyciel Allianz. Opłata za zarządzanie wynosi 0,38% w skali roku. Stopa dywidend wypłaconych w ostatnim roku wyniosła 3,94%.

Każdy z tych ETF-ów, a także inne o podobnej charakterystyce (powyżej wymieniłem je w tabelce), to tylko kilka przykładów, można kupić w ciągu kilku minut. Warto jednak pomyśleć o walutach. Większość tego typu funduszy jest denominowanych w euro. Na platformę inwestycyjną można przesłać zarówno złote (i wymienić na euro wewnątrz platformy) albo bezpośrednio euro, korzystając z darmowych w większości banków przelewów SEPA.

Tak przynajmniej jest w Sax0. Co ciekawe, przy przelewach w euro pieniądze mogą znaleźć się na koncie błyskawicznie. Z banków, które też mają wdrożony system SEPA (np. mBank, Santander, Revolut), taki przelew idzie do Saxo Banku (a także w drugą stronę) w kilka sekund. To może być duża zaleta dla wielu inwestorów.

Ile to kosztuje? Na platformie duńskiego banku prowizja za zakup funduszy ETF wynosi 0,08%, nie mniej niż 3 euro. Zatem już przy średniej wielkości inwestycji (np. 30 000 zł) opłata wyniesie 24 zł. Pieniądze niewykorzystane na zakup (oraz z dywidend, które systematycznie będą przybywać) lądują na rachunku w Danii (kraju o ratingu AAA), gdzie ma siedzibę Saxo. To może być argument nie tylko na rzecz zamiany dochodu z nieruchomości na dywidendy ze spółek zagranicznych, ale też na trzymanie pieniędzy na zagranicznym rachunku inwestycyjnym (np. z duńskim IBAN-em).

Jeśli mówimy o dywidendach, to warto powiedzieć, że Saxo Bank raz w roku wystawia swoim klientom raporty podatkowe, w których dywidendy też są uwzględniane. A więc nie występują komplikacje związane z rozliczaniem podatków od dywidend, bo nie trzeba samodzielnie „odkopywać” informacji na ich temat.

———————

ZAPROSZENIE: BE INVESTED BY SAXO

Materiał reklamowy Partnera

Artykuł jest częścią akcji edukacyjnej dotyczącej bezpiecznego przechowywania i inwestowania pieniędzy za granicą, której Partnerem jest duński Saxo Bank działający w bezpiecznej jurysdykcji, który zgromadził ponad 100 mld dolarów aktywów klientów. Depozyty w nim umieszczone, jak w każdym unijnym banku, są chronione do 100 000 euro przez duński krajowy fundusz gwarancyjny. Bank oferuje wsparcie techniczne i obsługę w języku polskim, raport podatkowy, lokalny numer IBAN dla wpłat w złotych. Sprawdź globalne rozwiązania dla Twoich pieniędzy.

Saxo Bank zaprasza również na studia podyplomowe w SGH, których jest Partnerem – Finanse Osobiste: Oszczędzanie, Inwestowanie, Finansowanie. Studia ruszają od nowego roku akademickiego. Dlaczego warto studiować finanse osobiste w Szkole Głównej Handlowej?

- Słuchacz zyska kompleksową wiedzę związaną z organizacją własnych finansów, a także pozna wybrane klasy aktywów inwestycyjnych, przedstawione przez praktyków inwestowania.

- Studia dają możliwość uczestniczenia w wykładach osób, które same inwestują od lat, a także są często gośćmi konferencji czy innych wydarzeń poświęconych tematyce finansów.

- Studia dają unikalną szansę na poznanie strategii inwestowania znanych polskich inwestorów.

———————

„Betonowe złoto” wychodzi z mody? Oto bardziej zdywersyfikowany portfel

Inwestowanie dywidendowe to pomysł na budowanie stabilnego, pasywnego dochodu przy relatywnie niskich barierach wejścia, wysokiej płynności i większej dywersyfikacji niż w przypadku inwestycji nieruchomościowych. Oczywiście nie jest to jedyny pomysł na uzyskiwanie dochodów z dywidend, czyli dochodu pasywnego. Na rynkach kapitałowych są też notowane ETF-y oparte na spółkach nieruchomościowych REIT, które zajmują się wyłącznie wynajmem powierzchni (handlowej, magazynowej, biurowej, mieszkaniowej).

REIT-y mają to do siebie, że całość dochodów z najmu wypłacają udziałowcom. Na rynkach światowych można zainwestować albo bezpośrednio w REIT, albo w fundusz ETF, który kupuje udziały różnych REIT-ów, co oznacza mniejsze ryzyko. Jednym z takich funduszy dostępnym na platformie Saxo Banku jest JPM Global REIT SRI PA.

Gdybym miał złożyć portfel „rentierski” dla kogoś, kto wyszedł z kapitałem z rynku nieruchomości (w całości lub w części), to zapewne myślałbym o połączeniu obligacji rządowych wypłacających odsetki (np. czteroletnie, antyinflacyjne), obligacji korporacyjnych (lub funduszy opartych na takich obligacjach), które mają oprocentowanie oparte na stawce WIBOR, a także na dywidendowych funduszach ETF.

ZOBACZ TEŻ ROZMOWĘ:

PRZECZYTAJ TEŻ:

CZYTAJ TEŻ:

>>> Gdzie schować pieniądze, żeby były naprawdę bezpieczne? Szukamy najbezpieczniejszych jurysdykcji w Europie. Nie tylko państwa neutralne

>>> Jak przechowywać, oszczędzać i inwestować pieniądze w bezpiecznych miejscach na świecie? Dywersyfikacja geograficzna: pierwsze kroki

>>> Myślisz o tym, by część oszczędności przechowywać w zagranicznym banku, poza Polską? Z jakimi dodatkowymi ryzykami to się wiąże? I jak to robić?

>>> Jak zostać globalnym inwestorem? Każdy powinien nim być, ale nie każdy o tym wie. I nie każdy zna trzy proste sposoby jak zacząć globalne lokowanie pieniędzy

>>> Jak kupić najbezpieczniejsze (podobno) papiery wartościowe świata, czyli obligacje amerykańskiego rządu? Polak też może je mieć

————————

Artykuł jest częścią akcji edukacyjnej „Be invested by Saxo”, którą „Subiektywnie o Finansach” prowadzi wspólnie z Saxo Bankiem. Piszemy o globalnym inwestowaniu, dywersyfikacji, bezpiecznym przechowywaniu pieniędzy.

WAŻNY DISCLAIMER: Pamiętaj, to nie są porady inwestycyjne ani tym bardziej rekomendacje. Jesteśmy tylko blogerami i dziennikarzami, nie mamy licencji doradcy inwestycyjnego i nie możemy wydawać rekomendacji. Dzielimy się po prostu swoim doświadczeniem i tylko tak to traktuj. Twoje pieniądze to Twoje decyzje, a my – o czym się już wielokrotnie przekonaliśmy – nie jesteśmy nieomylni. Weź to, proszę, pod uwagę, czytając w „Subiektywnie o Finansach” ten i inne teksty o inwestowaniu.

zdjęcie tytułowe: Yarecki (Pixabay), Canva