Jak wysłać pieniądze ze granicę? Co jakiś czas zastanawiamy się nad godnym rywalem dla Revoluta. Wśród czytelników „Subiektywnie o finansach” dobre rekomendacje zbierała zawsze aplikacja TransferWise, ale nigdy się jej nie przyglądaliśmy pod kątem bogactwa funkcji i hipotezy, że można by jej używać po znudzeniu się Revolutem. Korzystamy z okazji, jaką jest rebranding brytyjskiego fintechu – od kilku tygodni nazywa się Wise – i sprawdzamy czy to rzeczywiście najwygodniejszy sposób na przelewanie pieniędzy ponad granicami, jak twierdzą niektórzy

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Zanim zadamy pytanie o to, czy Wise może zagrozić Revolutowi, to trzeba sobie uświadomić, że Wise powstał w 2011 r., a Revolut w 2015 r. Ale Wise początkowo był postrzegany tylko jako portal do przesyłania pieniędzy (takie nowocześniejsze Western Union), a nie jako fintech bankowy.

Wise powstał jako TransferWise. Nazwa wzięła się z dążenia do tego, by klienci byli „rozsądni” przy robieniu przelewów pieniężnych. Banki pobierały wtedy sporo opłat (zarówno jawnych, jak i ukrytych w wysokich kursach przewalutowań) za przesyłanie pieniędzy między różnymi krajami. Wise miało być odpowiedzią na te problemy. Czy po 10 latach dalej nią jest?

Wise, czyli… co? Jakie funkcje ma aplikacja, która wyrosła na międzynarodowych transferach pieniędzy?

Rejestracja w Wise w celu wysłania pieniędzy jest bardzo prosta. W zasadzie podajemy adres mailowy i telefon, ustalamy hasło, potwierdzamy e-mail i telefon. I już. Dodatkowa weryfikacja pojawia się dopiero wtedy, gdy otwieramy dalsze produkty, tj. rachunki wirtualne z numerem konta, albo zamawiamy kartę debetową. Do weryfikacji potrzebny jest dokument tożsamości, a czasem dodatkowo wyciąg bankowy lub wyciąg za media i zdjęcie klienta osobiście trzymającego dokument tożsamości.

Z Wise możemy korzystać przez przeglądarkę internetową lub za pośrednictwem aplikacji mobilnej. Po zalogowaniu się możemy porozmawiać na czacie z żywą osobą w aż siedmiu językach (niestety nie ma polskiego), a odpowiedzi otrzymujemy bardzo szybko. To duże ułatwienie, i to wcale nie takie oczywiste w fintechach, bo np. w Revolucie „na pierwszej linii” problemy rozwiązują boty. Ostatnio pytałem o coś na czacie w Revolut i bot przekierował mnie do żywego konsultanta. Czekałem na niego ponad 30 minut, ale się doczekałem.

Wise powstał, aby ułatwiać użytkownikom przesyłanie i odbieranie pieniędzy. Rdzeniem usługi są więc międzynarodowe transfery walut. Możemy też założyć wirtualne konta Wise w różnych walutach i wydawać pieniądze w lokalnym pieniądzu (za pomocą karty płatniczej) oraz otrzymywać wynagrodzenie na swoje konto w Wise.

Wise może być przydatny zarówno w prostych sprawach (np. przelew od babci z Niemiec na urodziny, gdy babcia wysyła pieniądze w euro), jak i tych bardziej profesjonalnych (np. wynajmowanie swojego mieszkania za granicą i pobieranie opłat za czynsz w lokalnej walucie).

Możemy otworzyć wirtualne konta w aż 52 walutach – w tym w dziewięciu walutach z osobnym numerem konta bankowego. To wygodne, jeżeli chcemy otrzymywać stałe przelewy od rodziny lub pracodawcy w „zagranicznej” walucie. W Revolucie ostatnio pod tym względem bardzo się pogorszyło i już nie oferują polskich numerów IBAN (tutaj tekst Maćka Samcika na ten temat). Aby zdeponować euro na swoim koncie w Revolut muszę użyć numeru konta litewskiego banku, bo tam Revolut ma siedzibę.

W przypadku Wise tego problemu nie ma – we wszystkich ważnych walutach mogę mieć konta z lokalnymi numerami IBAN, co bardzo ułatwia przelewanie pieniędzy (można uniknąć przelewów międzynarodowych, które są bardziej skomplikowane i bywają kosztowne dla wysyłającego przelew, a czasem i dla otrzymującego pieniądze).

Czytaj też: Karta wielowalutowa: mBank, Alior, PKO i inne – jak działają i która jest najlepsza

Karta płatnicza Wise. Czy warto mieć ją w portfelu?

Do konta Wise możemy sobie też zamówić kartę debetową. Dzięki niej (to już w sumie standard na rynku) możemy płacić w lokalnej walucie na całym świecie. Wise automatycznie przewalutuje transakcję po dobrym kursie wymiany walut. Jeśli zaś chodzi o usługi poboczne, to Wise jest uboższy od Revoluta. Ewidentnie twórcy nie rozwijali swojej aplikacji w kierunku wszechstronności, a skupili się na międzynarodowych transferach pieniężnych oraz na płatnościach bezspreadowych za pomocą kart debetowych.

Poza przelewami pieniężnymi, kartą płatniczą i wirtualnymi portfelami nic więcej w Wise nie znajdziemy. No dobra – możemy jeszcze otworzyć „puszkę”. Jest to jakaś namiastka oszczędzania, ale wypada dosyć blado. To zwykły rachunek, na który możemy przelewać środki, które chcemy oszczędzać. To takie osobne miejsce, do którego nie jest podpięta karta płatnicza.

Dla porównania: w Revolut – między innymi – możemy inwestować, ubezpieczyć się, zaciągnąć pożyczkę, zakładać niezliczoną liczbę kart wirtualnych (przydających się do bezpiecznych zakupów w internecie), czy założyć wirtualne konto dla dziecka.

Ile kosztuje korzystanie z Wise? I jak wysłać pieniądze za granicę?

Nie ma co owijać w bawełnę – osobom korzystającym z wirtualnych portfeli zależy na wygodzie, szybkości i cenie. Jeżeli to byłoby im obojętne, to po prostu zalogowaliby się do swojego banku i zlecili normalny przelew. Jak cenowo wypada Wise w porównaniu z Revolutem?Wise chwali się, że oferuje sześciokrotnie tańsze międzynarodowe konto bankowe, niż „zwykłe”. Niestety nie wiemy jak to wyliczyli i od kogo tańsze, bo chwilowo link do analizy tego zagadnienia nie działa.

Konto wirtualne w Wise jest darmowe w ponad 50 walutach. Problem się robi, gdy mamy nadmiar gotówki. Za przechowywanie ponad 15.000 euro ponosimy opłatę 0,4% rocznie. To takie ujemne oprocentowanie dla większych kwot. W takich Niemczech standard (chociaż od wyższych sald na koncie).

Otrzymywanie pieniędzy jest darmowe (poza opcją za pomocą przelewu krajowego – wire – w dolarach). A jak wysłać pieniądze za granicę? Za wysyłanie pieniędzy ponosimy z góry widoczną opłatę (zależną od kwoty i waluty – niżej moje wyliczenia). Swoje kosztuje też karta debetowa Wise. Jej wydanie wiąże się z opłatą w wysokości 41 zł. Za płatności kartą nie ponosimy opłaty, a kwota transakcji jest przewalutowywana po rzeczywistym kursie. Natomiast darmowe wypłaty z bankomatów mamy tylko dwie miesięcznie (do kwoty 200 funtów każda).

Ceny w Revolut zależą od wybranego planu, ale generalnie przy standardowym użytkowaniu wydaje się on tańszy (nie ma opłat za przelew, czy za wydanie karty). No i najważniejsze: kierunek zmian. Ceny w Revolut stoją w miejscu lub idą w górę (o na przykład tak), a Wise reklamuje się, że dąży do… darmowych usług. Czy im się to uda – nie wiem, ale ostatnio się chwalili, że obniżyli opłaty.

Jak wysłać pieniądze za granicę z Wise? Zlecamy przelew testowy

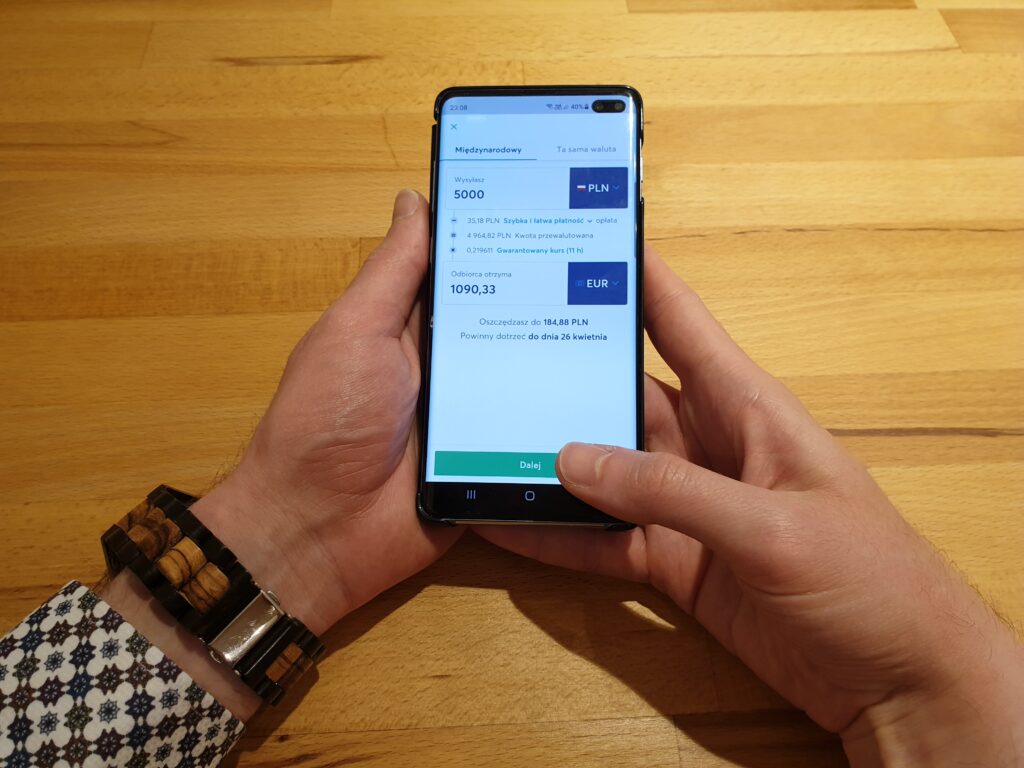

Porównywanie cenników bywa problematyczne. Ile tak naprawdę kosztuje Wise? Jak wysłać pieniądze za granicę za pomocą tej aplikacji? Postanowiłem zrobić najprostszy test z możliwych. Wysłałem 100 euro na konto bankowe w Niemczech po przewalutowaniu tej kwoty z polskich złotych. Jak wyszło?

W Wise musiałem zapłacić 455,58 zł, aby przelali 100 euro na konto bankowe w niemieckim banku (kurs był gwarantowany na trzy godziny). Dodatkowo musiałem uiścić opłatę w wysokości 5,84 zł za szybki transfer (z karty debetowej lub kredytowej) lub 5,24 zł za wolniejszy transfer (z konta bankowego). Łączny koszt przesłania 100 euro wyniósł 461,42 zł.

![]() Natomiast w Revolut sam przelew był za darmo. Musiałem jednak zasilić wirtualny portfel kartą debetową z banku (akurat za darmo, ale płatności kartami kredytowymi bywają obciążone dużymi opłatami – to zależy od banku) i dokonać przewalutowania. 100 euro kosztowało mnie 455,75 zł (kurs był dynamiczny).

Natomiast w Revolut sam przelew był za darmo. Musiałem jednak zasilić wirtualny portfel kartą debetową z banku (akurat za darmo, ale płatności kartami kredytowymi bywają obciążone dużymi opłatami – to zależy od banku) i dokonać przewalutowania. 100 euro kosztowało mnie 455,75 zł (kurs był dynamiczny).

Revolut miał więc bardzo podobny kurs przewalutowania (te się zmieniają, więc nie mogę obiecać, że tak jest zawsze), ale Wise pobierał dodatkową opłatę za transfer pieniędzy.

Oczywiście przy większych kwotach korzyści Wise są większe. W Revolut darmowy jest jedynie plan standard, w którym możemy miesięcznie wymienić do 5.000 zł. Powyżej tej kwoty ponosimy dodatkową opłatę w wysokości 0,5%.

Czyli jeżeli ktoś chciałby przesłać do Niemiec – dajmy na to – 10.000 euro, to w Wise łącznie zapłaci 45.802,88 zł (w tym 239,80 zł prowizji za przelew i 45.563,08 zł przewalutowane na 10.000 euro po kursie 0,219476). natomiast w Revolucie będzie to około (dynamiczny kurs) 45.778,01 zł za wymianę waluty plus – w zależności od planu:

- Plan Standard: 203,89 zł prowizji dodatkowej i 0,00 zł opłaty miesięcznej = 203,89 zł.

- Plan Plus: 203,89 zł prowizji dodatkowej i 14,99 zł opłaty miesięcznej = 218,88 zł.

- Plan Premium: 0,00 zł prowizji dodatkowej i 29,99 zł opłaty miesięcznej = 29,99 zł.

- Plan Metal: 0,00 zł prowizji dodatkowej i 49,99 zł opłaty miesięcznej = 49,99 zł.

Widać wyraźnie, że przy wyższych kwotach bardziej opłaca się korzystać z Wise lub – jeżeli regularnie zlecamy takie przelewy – z abonamentu w Revolucie. Plusem Wise jest też gwarantowany kurs wymiany – czyli z góry wiemy, ile zapłacimy. W Revolucie kurs jest dynamiczny i zanim klikniemy „wymień”, może się zmienić na naszą niekorzyść (lub korzyść oczywiście).

Warto pamiętać, że po przesłaniu owych 100 euro do Niemiec – czy to za pośrednictwem Wise, czy też Revolut – ich ewentualna zamiana na gotówkę nie jest łatwa, bo obie aplikacje mają ograniczenia w darmowych wypłatach z bankomatów.

Podsumowując: jeżeli szukacie pośrednika do częstego, szybkiego, wygodnego i w miarę taniego przelewania pieniędzy lub zależy Wam na rachunkach w różnych walutach z numerem konta (np. pracujecie w Wielkiej Brytanii i chcecie przesyłać część wypłaty do Polski), to Wise wydaje się interesującym wyborem. Jeżeli jednak rozglądacie się za kompleksowym centrum zarządzania finansami osobistymi, to tego w Wise nie znajdziecie. Przynajmniej na razie.

Zdjęcie główne: Gat / screeny: strona Wise