Rynek mieszkaniowy zamarł. Biura sprzedaży są zamknięte, pośrednicy pochowali się w domach, wynajmujący tracą lokatorów. Czy w erze koronawirusa dalsze wzrosty cen mieszkań to już tylko fantazje największych optymistów? Czy w drugiej połowie roku ceny mieszkań zaczną spadać? Co zrobić, jeśli myślałeś o zakupie mieszkania, wynajmie lub sprzedaży? Radzimy!

Koronawirus uderzył w rynek nieruchomości w najmniej spodziewanym momencie. Dokładnie w czasie, gdy deweloperzy budowali rekordową w liczbę mieszkań, a ceny były najwyższe w historii. Jakie epidemia wywoła zmiany na rynku?

- Kiedy warto zmienić sprzedawcę energii? Komu to się może opłacić? I czy teraz – mimo zamrożenia cen – może być na to dobry moment? Licytacja rusza [POWERED BY RESPECT ENERGY]

- Gdy domowy budżet się nie spina, trzeba nad nim popracować. Oto pięć sposobów na zwiększenie dochodów i pięć na ograniczenie wydatków! [POWERED BY RAIFFEISEN DIGITAL BANK]

- Świat stał się wyjątkowo niestabilny. Czy to powinno wpłynąć na nasze plany… emerytalne? Jak powinna wyglądać Twoja globalna emerytura? [POWERED BY SAXO BANK]

W krótkim terminie oczywiście głównym problemem jest „narodowa kwarantanna”, która uniemożliwia tradycyjną sprzedaż nieruchomości. Niektórzy deweloperzy próbują walczyć, np. grupa Murapol zaoferowała „zdalne” kupowanie mieszkań w trakcie wideo-konferencji i 29.000 zł rabatu na zakup mieszkania, jeśli kupimy je do 27 marca. Są sposoby, żeby mieszkanie kupić przez internet z dochowaniem wszelkich formalności. Jak sprawdziliśmy wszelką robotę papierkową biorą na siebie internetowi pośrednicy.

Ale mieszkania to nie bułki, które musimy kupować codziennie. Niektórzy chcą wierzyć w to, że gdy zagrożenie wirusem minie i „kwarantanna” się skończy, to sytuacja szybko wróci do normy. A więc ceny znajdą się na ścieżce wzrostu. Jest jednak coraz więcej przesłanek, które mówią, że tak słodko nie będzie. „Ten kryzys może uderzyć w polską gospodarkę mocniej niż kryzys sprzed parunastu lat” – ostrzega premier Mateusz Morawiecki.

W centrum kryzysu są dziś branże, w które koronawirus uderzył bezpośrednio, czyli restauracje, hotele, przewoźnicy, biura podróży. Ale spadek popytu na mieszkania wskutek wzrostu niepewności może mieć fatalne skutki dla branży deweloperskiej, rozgrzanej ostatnio do czerwoności (sprzedawały się na pniu nawet mieszkania na etapie dziury w ziemi). Mniej zakupów klientów to mniej pieniędzy, a przecież deweloperzy w dużej mierze finansują swoje inwestycje kredytami, które spłacają z wpłat i zaliczek klientów.

Notowany na NewConnent wrocławski deweloper Quart Development poinformował, że „w perspektywie najbliższego roku istnieje zagrożenie spowolnienia gospodarczego, które negatywnie wpłynie na popyt, zarówno na lokale mieszkalne, użytkowe jak i najem powierzchni, co wpłynie na obniżenie rentowności realizowanych projektów i wydłuży proces sprzedaży lokali”.

Koronawirus na rynku mieszkań. Drobna infekcja czy stan zagrożenia?

W 2019 r. w Polsce udzielono ponad 225.000 nowych kredytów mieszkaniowych o łącznej wartości 62,6 mld zł – to aż o 16% więcej niż w 2018 r.Według raportu Amron-SARFiN liczba nowych kredytów była największa od 2010 r. a ich wartość najwyższa w historii. Ale kredyty zasilały tylko część nieruchomościowego boomu. W czwartym kwartale już nawet nie 50%, ale prawie trzy czwarte mieszkań było kupowanych za żywą gotówkę! Inwestycje w „cztery kąty” wydawały się receptą na wysoką inflację. Tym bardziej, że ta wystrzeliła, jak z procy, przebijając nawet najczarniejsze prognozy analityków.

Rentowność wynajmu mieszkania kilkukrotnie przewyższała to, co można było dostać na depozycie bankowym. Niektórzy mówili, że zarabiają 8% (w odniesieniu do tego, ile kasy włożyli w mieszkanie), a realiści, że biorąc pod uwagę konkurencję, rosnące koszty i „puste przebiegi” – jest to bliżej 4-5%. Prawda leży pewnie gdzieś pośrodku, ale nie ulega wątpliwości, że na wynajmie można było zarobić więcej, niż w banku na depozycie.

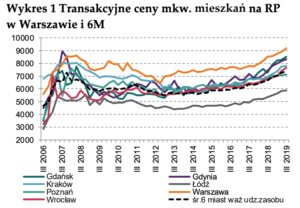

Jeszcze w styczniu i w lutym nic nie zapowiadało schłodzenia, a deweloperzy chwalili się jak świetnie kręci im się biznes. Mediana cen transakcyjnych w stolicy osiągnęła w styczniu 10.515 zł, a w lutym jeszcze nieco podskoczyła!

Aż przyszedł marzec i skończyło się „rumakowanie”. Przy całej ułomności porównania, warto sprawdzić co się stało w Chinach, gdy zaatakował koronawirus. Wbrew pozorem to społeczeństwo podobne do naszego – bogacące się, z rosnącym odsetkiem klasy średniej, coraz częściej podróżujące za granicę, które w ostatnich kilkudziesięciu latach „przeprowadzało się” ze wsi do miast, coraz częściej kupując mieszkanie w celach inwestycyjnych.

W ostatnich tygodniach, tj. od lutego chiński rynek nieruchomości przestał istnieć. Sprzedaż w lutym spadła o 40% w stosunku do tego samego okresu przed rokiem i o 50% w porównaniu z poprzednim miesiącem. I trudno uwierzyć, że popyt nagle wróci. Jeśli nawet, to stanie się to najwcześniej za kilka kwartałów.

Jakie więc są scenariusze dla polskiego rynku nieruchomości? Niestety, historia pod pewnym względami zaczyna przypominać to, co zdarzyło się w 2008 r. Z tą różnicą, że wtedy niewiele osób spodziewało się kłopotów gospodarki. Dziś słowo „recesja” zaczyna być odmienianie przez wszystkie przypadki.

W 2008 roku ceny mieszkań były na tamten czas rekordowe. Za metr mieszkania w Warszawie płacono średnio 9.500 zł. Uwzględniając siłę nabywczą wyrażoną średnimi pensjami, to 14 lat temu ceny były wyższe, niż dziś – aby kupić mieszkanie w dużym mieście trzeba było zapłacić 180 średnich pensji. Dziś – ze względu na bardzo szybki wzrost płac w ostatnich czterech latach – jest to już „tylko” 101 pensji.

W tamtym kryzysowym czasie, co widać na historycznym wykresie cen, stawki spadły równie szybko jak wcześniej rosły. W ciągu kilku kwartałów metr kwadratowy mieszkania w Warszawie potaniał z 9.500 zł do 7.500 zł. Gdy przyszła druga fala kryzysu, cena spadła o kolejny 1000 zł na każdym metrze.

Od tamtej pory, czyli przez ostatnie 7 lat, stawki mozolnie pięły się w górę, wyraźnie przyspieszając wzrosty w ostatnich 2-3 latach. Co się może stać teraz?

Przeciąganie liny na rynku nieruchomości. Ceny w dół?

Co może zaszkodzić rynkowi nieruchomości w najbliższych miesiącach, a może latach? Oto kilka czynników, które warto wziąć pod uwagę szacując przyszłe ceny mieszkań. Przemawiają one za spadkiem cen.

Wzrost bezrobocia. Jest w zasadzie pewny – pytanie tylko o skalę i „strukturę” branż, które będą zwalniać. Jeśli bezrobocie stanie się problemem masowym, wzrośnie z obecnych 5,5% do 8-10%, to realny staje się scenariusz, gdy wiele gospodarstw domowych zacznie mieć problemy z regulowaniem comiesięcznych rat kredytowych. Wiele osób, które chciało kupić mieszkanie z pewnością wstrzyma się z zakupem, niepewne swojej przyszłości zawodowej.

„Odpowiadający za dotychczasową hossę na rynku mieszkaniowym optymizm nabywców był w dużej mierze funkcją doskonałej sytuacji na rynku pracy, rosnących wynagrodzeń, a tym samym rosnącej zamożności Polaków i dość stabilnej sytuacji w otoczeniu makroekonomicznym. Nie ostudziły go nawet wyraźnie podwyżki cen mieszkań. Nabywcy, wśród których coraz większą grupę stanowili ci kupujący mieszkanie w celu poprawy swojego standardu zamieszania, mieli poczucie, że mogą sobie na taki zakup pozwolić”

– mówi Katarzyna Kuniewicz z JLL. Teraz ta pewność siebie w wielu przypadkach może zniknąć. Wzrost płac zapewne zahamuje, bezrobocie przestanie spadać, zatrudnienie przestanie być pewne.

Pogorszenie nastrojów konsumenckich. Pogorszenie się nastrojów nigdy nie sprzyjało zwiększeniu skali zakupów. Nieważne czy mówimy o nowym smartfonie, czy nowym mieszkaniu. W czasach kryzysowych lepiej mieć gotówkę przy sobie, niż zamrażać ją kupując „mury”. To mało płynna inwestycja, a w niepewnych czasach, to jednak gotówka (niekoniecznie w sensie dosłownym, raczej chodzi o dostęp do pieniądza) jest królem. Niestety, nie ma jeszcze danych GUS o nastrojach konsumenckich po wybuchu epidemii koronawirusa w Polsce, ale raczej nie będą dobre. Firma budowlana Pekabex już poinformowała swoich akcjonariuszy, że „w dłuższym i średnim terminie zasadniczym czynnikiem ryzyka jest spadek popytu na usługi budowlane”.

Spadek popytu „inwestycyjnego”. Najbardziej prawdopodobny scenariusz mówi, że kategoria nabywców wkrótce „wyparuje” z rynku i prędko na niego nie wróci.

„Najbardziej wrażliwy na szoki jest indywidualny popyt inwestycyjny, który najprawdopodobniej zmaleje. Stopnieją niewątpliwie zapędy tych, którzy dotychczas lokowali kapitał w lokalach przeznaczonych na najem krótkoterminowy, a ci którzy ubolewali nad faktem, że oszczędności leżą na rachunku, gdy inni zarabiają na mieszkaniach, być może docenią bezpieczeństwo swoich pieniędzy”

– uważa Katarzyna Kuniewicz. Z drugiej strony trzeba pamiętać, że NBP obniżył ostatnio stopy procentowe, co oznacza, że spadną dochody z depozytów i z inwestycji w obligacje rządowe. Z drugiej strony mamy wysoką inflację. Nawet jeśli dochody z najmu przestaną być łatwe, pewne i wysokie, to każdy spadek cen nieruchomości może być wykorzystywany do zakupów przez tych, którzy będą chcieli przynajmniej uchronić swoje pieniądze przed inflacją w długim terminie.

Wyprzedaż mieszkań przez tych, którzy przeszarżowali. Kto w ostatnim czasie inwestował na rynku nieruchomości i kupował drogo mieszkania z nadzieją na krociowe zyski z wynajmu, może się obudzić z ręką w nocniku. Rynek najmu krótkoterminowego szybko się nie „obudzi”, a gorsza sytuacja na rynku pracy może źle wpłynąć na klasyczny rynek wynajmu mieszkań (choć z drugiej strony więcej ludzi dotychczas planujący zakup własnego „M” będzie wolało wynająć mieszkanie).

„W średnim terminie, a więc od kwietnia do końca trwania kryzysu epidemiologicznego (lub dopóki się do niego nie przyzwyczaimy), spodziewamy się wyprzedaży lokali zakupionych spekulacyjnie, zlewarowanych drogim kapitałem. Osoby, które zainwestowały w takie nieruchomości, mogą być zmuszone szybko wyjść z tych inwestycji, co powinno się spotkać z zainteresowaniem popytowym ze strony co śmielszych inwestorów chcących skorzystać z okazji”

– uważa Artur Kaźmierczak, Partner Współzarządzający w Grupie Mzuri.

Zakłócenia w kończeniu budowy osiedli. Nie lada wyzwaniem będzie zapewnienie pracowników, którzy mieliby z jednej strony dokończyć budowę mieszkań, a z drugiej zapewnienie ciągłości dostaw materiałów przez firmy budowlane.

„Spadek popytu na ropę naftową, stal i cement może w jakimś stopniu obniżyć koszty energii i materiałów budowlanych stwarzając przestrzeń do wyhamowania wzrostu, a nawet obniżki kosztów wykonawstwa. Z tym, że branża budowlana to w znacznej mierze również pracownicy, a ich niedobór nawet w krótkim okresie, może generować zakłócenia w terminowości realizacji projektów’

– mówi Kuniewicz. Uuups! Czyli jeśli ktoś planował przeprowadzkę do swojego mieszkanka w czwartym kwartale, to możliwe, że będzie musiał poczekać.

Czy możliwy jest potężny spadek cen mieszkań?

Gdy czytam komentarze i analizy na temat rynku nieruchomości, w oczy rzuca mi się przekonanie, że scenariusz bazowy to taki, w którym mimo epidemii, ceny będą rosły. Oto kilka cytatów:

„Obecnie ciężko jest wyobrazić sobie sytuację spadku cen mieszkań”

– Barbara Bugaj, główny analityk ds. rynku nieruchomości w SonarHome.

„W długim okresie – a więc po zniesieniu restrykcji związanych z kwarantanną i przejściu efektów psychologicznych obecnej sytuacji” rynek wróci do wzrostów, bo jest fundamentalnie zdrowy”

– Artur Kaźmierczak, Mzuri.

„Nawet w sytuacji spadku popytu na mieszkania trzeba oczekiwać raczej redukcji skali produkcji deweloperskiej, niż znaczącej korekty cen”

– Jerzy Ptaszyński, centrum AMRON.

Za spadkiem cen nieruchomości przemawia jeden, koronny argument: gospodarka Polski wypływa na nieznane wody. Nie wiadomo czy i kiedy epidemia wygaśnie, jak długo potrwają jej gospodarcze skutki, ile firm zbankrutuje, ile ludzi straci pracę. Zakup mieszkania nie jest inwestycją pierwszej potrzeby, więc wiele osób będzie teraz wolało poczekać na wyklarowanie się sytuacji.

Trzeba odpowiedzieć na kilka pytań. Czy w nadchodzących miesiącach i kwartałach sytuacja gospodarcza kraju i finansowa Polaków będzie lepsza, niż w 2019 r.? Czy rok szkolny rozpocznie się we wrześniu? Czy i jak szybko wróci swoboda przekraczania granic i podróżowania? To co się dzieje, prognozy mówiące o tym, że z epidemią będziemy walczyć rok albo i dłużej sugerują, że przed nami miesiące niepewności i trudnych do przewidzenia skutków gospodarczych. Szkoła, praca, czas wolny – wszystko zostanie poddane redefinicji.

Duża część popytu na mieszkania zależy od sytuacji na rynku pracy (dobrze jest wtedy na rynku najmu, co wspomaga popyt inwestycyjny) oraz od sytuacji w turystyce (coraz większa część mieszkań jest przedmiotem zarobku na serwisach typu AirBnb). W obu tych przypadkach trudno spodziewać się, że w najbliższym czasie będzie lepiej, niż było.

A skoro tak, to trudno oczekiwać, że w takim pokoroanwirusowym świecie ceny będą rosły, nawet jeśli „fundamenty rynku są zdrowe”, a popyt na mieszkania niezaspokojony. A pozytywny scenariusz? Jeśli uda się pokonać pandemię do lata, a ludzie wrócą do podróżowania, inwestowania pieniędzy, to już jesienią nikt nie będzie pamiętał, że był jakiś kryzys i „narodowa kwarantanna”.

To mało prawdopodobny scenariusz, ale nie niemożliwy. Minister rozwoju Jadwiga Emilewicz wyraziła ostatnio nadzieję, że jeśli rządowy pakiet antykryzysowy pozwoli firmom przetrwać najbliższe dwa-trzy miesiące, to wystarczy informacja o zmniejszeniu liczby zachorowań i ludzie znów zaczną wydawać pieniądze. Deweloperzy, firmy budowlane oraz ci, którzy niedawno kupili mieszkanie po wysokiej cenie (czy to dla siebie, czy w celach inwestycyjnych) liczą właśnie na realizację tego scenariusza.

źródło zdjęcia: PixaBay