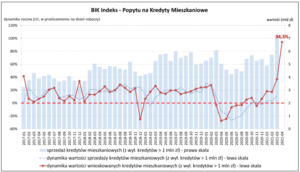

Indeks popytu na kredyty mieszkaniowe, wyliczany przez Biuro Informacji Kredytowej, wystrzelił w kosmos. W porównaniu z kwietniem 2020 r. o ponad 83% zwiększyła się liczba wnioskujących o kredyt. Jeśli spojrzymy na wartość kredytów, o jakie wnioskowaliśmy, to prawie się podwoiła. To rekordowe wzrosty w kilkuletniej historii publikowania tego indeksu. Czy to już boom kredytowy? Czy grozi nam powtórka z „boomu frankowego”? Na jakie ryzyka narażeni są dzisiejsi kredytobiorcy?

Zwykle tak spektakularne wzrosty koniunktury w bankach – w tym przypadku dotyczące popytu na kredyty hipoteczne – można powiązać z jakimiś regulacyjnymi lub ofertowymi zmianami. Zaciągamy kredyty na potęgę, bo np. za chwilę banki wymagać będą wyższego wkładu własnego albo kończy się program, w ramach którego można liczyć na dopłaty do rat kredytowych. Ale dziś nic takiego się nie dzieje, nie jesteśmy w przededniu istotnych zmian.

- Bezpieczne lokowanie pieniędzy: na bankach świat się nie kończy. Jakie są możliwości „parkowania” pieniędzy poza bankami? [POWERED BY UNIQA TFI]

- „Kredytówka” bez kruczków? Jakie cechy powinna mieć karta kredytowa jako źródło awaryjnej płynności? I czy ta karta „dowozi”? [POWERED BY UNICREDIT]

- Jak powinno być ustalane „sprawiedliwe” oprocentowanie pieniędzy, które trzymamy w bankach? I dlaczego to my musimy o to walczyć? [POWERED BY TRADE REPUBLIC]

Co nam mówi indeks publikowany przez Biuro Informacji Kredytowej? Nie chodzi tu o „twarde dane”, a więc liczbę i wartość udzielonych kredytów. Dane pochodzą z wniosków kredytowych złożonych w bankach w kwietniu 2021 r. Ostateczne dane o kredytach z pewnością będą nieco mniej spektakularne. Po pierwsze dlatego, że nie każdy, kto złożył wniosek o kredyt, zdecyduje się go zaciągnąć. Taka osoba może po prostu sprawdzać oferty. A po drugie, bank może odrzucić wniosek. Jak podaje BIK, poziom akceptacji złożonych wniosków, wynosi ok. 70%, a więc jedną trzecią wniosków banki zapewne odrzucą.

Przeczytaj też: Inflacja coraz bardziej się rozpędza. A czy obligacje antyinflacyjne coraz bardziej się opłacają? Większość z nas wciąż nie wie o ich istnieniu

To boom kredytowy, czy tylko nadrabianie straconego czasu?

Ale nawet przyjmując takie założenie trzeba powiedzieć, że popyt na nieruchomości i kredyty jest ogromny. W kwietniu 2021 r. wnioski o kredyt mieszkaniowy złożyło 51.000 osób. Rok temu było ich zaledwie niespełna 28.000. BIK podaje, że średnia kwota wnioskowanego kredytu mieszkaniowego w kwietniu 2021 r. wyniosła ok. 321.000 zł, a więc była o 6,1% wyższa niż w kwietniu 2020 r. To zapewne kwestia rosnących cen mieszkań.

Jakie mogą być przyczyny tak silnego wzrostu chęci zaciągnięcia kredytu hipotecznego? Jedną z nich niewątpliwie jest pandemia koronawirusa i odłożony popyt, który dzisiaj „wybucha”. Rok temu nikt nie mógł określić, kiedy pandemia się skończy i jakie spustoszenia wyrządzi w naszych domowych portfelach. A w takim stanie niepewności trudno podjąć jedną z najtrudniejszych decyzji finansowych w życiu. Dziś już mamy nadzieję, że pandemia powoli wygasa.

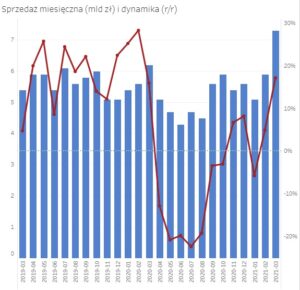

Na poniższym wykresie (źródłem danych jest BIK) widać „twarde dane”, a więc dotyczące sprzedaży kredytów hipotecznych. O ile jeszcze w marcu 2020 r. banki udzieliły kredytów o wartości 6,3 mld zł, to już w kwietniu sprzedaż spadła do 5,1 mld zł, a największy dołek obserwowaliśmy w czerwcu (4,3 mld zł). Ale już od września miesięczna wartość sprzedaży oscylowała wokół poziomów z 2019 r. W marcu 2021 r. banki udzieliły finansowania aż na 7,3 mld zł. A jeśli weźmiemy pod uwagę dane kwietniowe z wniosków kredytowych, prawdopodobnie również sprzedaż marcowa szybko zostanie zdetronizowana.

Nadrabianie „pandemicznych zaległości” to oczywiście niejedyna przyczyna, która powoduje boom kredytowy. Coraz więcej osób dochodzi do wniosku, że po prostu mieszka na zbyt małym metrażu. W pewnym stopniu na decyzję o zakupie nieruchomości wpływa też wysoka inflacja i marne odsetki z depozytów bankowych, choć w ostatnich miesiącach przetoczyła się dyskusja na temat możliwości wprowadzenia przez banki ujemnego oprocentowania. Polacy szukają w nieruchomościach (a więc pośrednio) w kredycie, sposobu na ulokowanie oszczędności. To też napędza boom kredytowy, bo część inwestorów częściowo „lewaruje się” tanim kredytem.

Trzy ryzyka dla złotowych kredytobiorców

Nie zamierzam oczywiście nikogo odwodzić od decyzji o zaciągnięciu kredytu hipotecznego. Ale jako społeczeństwo jesteśmy nieźle „przeczołgani” historią z kredytami walutowymi. Boom kredytowy z lat 2007-2008 do dziś odbija się wielu konsumentom czkawką. W ich przypadku kredytobiorcy musieli wziąć na siebie dwa bezpośrednie ryzyka, a więc możliwość wzrostu stóp procentowych oraz zmienność kursu waluty. W przypadku frankowiczów zmaterializowało się jedno z tych ryzyk, a więc umocnienie się franka szwajcarskiego.

Trzeba pamiętać, że również kredyt złotowy jest obarczony ryzykiem, zwłaszcza jeśli bierzemy na siebie kilkudziesięcioletnie zobowiązanie finansowe. Mam na myśli trzy ryzyka.

Pierwsze to ryzyko posiadania zdolności spłacania rat kredytu, które musi wziąć pod uwagę każdy kredytobiorca, niezależnie czy zaciąga kredyt hipoteczny czy kredyt ratalny na laptopa. Chodzi o zadanie sobie pytania, czy będę miał źródło utrzymania, a więc czy będę miał z czego spłacić kredyt. Polska wychodzi z pandemii z nie najgorszymi wskaźnikami ekonomicznymi (od marca 2020 r. do marca 2021 r. stopa bezrobocia rejestrowanego wzrosła o 1 pkt proc. do 6,4%).

Przeczytaj też: Ile można wytargować kupując mieszkanie? Czy nieruchomości bronią przed inflacją? Czy wynajem opłaci się dziś bardziej, niż kupno obligacji?

Drugie ryzyko za jakiś czas z pewnością da o sobie znać. Mamy obecnie rekordowo niskie stopy procentowe (0,1%). Stopa rynkowa WIBOR, od której bezpośrednio zależy oprocentowanie kredytu, wynosi (dla stawki 6-miesięcznej) 0,24%. Oprocentowanie składa się właśnie z tej zmiennej stopy i stałej marży banku. Można przyjąć, że dziś średnia marża dla kredytu o wartości ok. 300.000 zł z 10-proc. wkładem własnym sięga 2,7%. Razem z WIBOR-em oprocentowanie kredytu to blisko 3%.

Taka sytuacja nie będzie trwać wiecznie. Inflacja rośnie. W kwietniu wzrost cen skoczył aż o 4,3% w porównaniu z kwietniem ubiegłego roku. Rada Polityki Pieniężnej na razie nie widzi potrzeby podnoszenia stóp procentowych, a ekonomiści uważają, że RPP nie zmieni swojej polityki do końca kadencji, czyli do połowy 2022 r. Można więc powiedzieć, że kredytobiorcy mają jeszcze chwilę spokoju.

Jak ewentualna podwyżka stóp procentowych może wpłynąć na ratę kredytu? Załóżmy, że pożyczamy na mieszkanie 300.000 zł na 30 lat. Oprocentowanie kredytu wynosi 3%. Rata równa takiego kredytu wyniosłaby dzisiaj ok. 1.265 zł. Jeśli stopy procentowe wzrosłyby np. o 2 pkt. proc., a więc oprocentowanie kredytu skoczyłoby do 5%, wówczas na ratę trzeba będzie przeznaczyć już ponad 1.600 zł, a więc o 25% więcej.

Ale nie bójmy się pójść dalej i przyjmijmy wzrost oprocentowanie o 5 pkt proc., a więc do 8%. Wówczas do zapłaty będzie już ok. 2.200 zł, o prawie 75% więcej niż obecnie. Ktoś powie, że taki scenariusz jest niemożliwy. Podobnie reagowano, gdy frank szwajcarski był po 2 zł. Jeśli w tamtym czasie ktoś powiedziałby, że będzie trzeba za franka płacić 4 zł, uznano by go pewnie za wariata. Dziś frank szwajcarski kosztuje ponad 4 zł. To oczywiście nie oznacza, że nie należy zaciągać kredytu. Trzeba być tylko świadomym takiego ryzyko i zadbać o poduszkę finansową na taką ewentualność. Zaś rozważając kwotę kredytu zrobić sobie symulację o ile wzrośnie rata – i czy nas nie „zabije” – w przypadku wzrostu stóp procentowych.

Trzecie ryzyko, o którym chciałbym wspomnieć, może ujawnić się już niebawem. Oprocentowanie kredytów hipotecznych oparte jest o wskaźnik WIBOR. Ma on odzwierciedlać realia gospodarcze i koszt pozyskiwania finansowania przez banki. W praktyce niewiele on ma dziś wspólnego z realiami gospodarczymi (więcej piszemy o tym tu). To już przesądzone, że zostanie on zastąpiony innym wskaźnikiem, na bazie którego wyliczane będzie oprocentowanie kredytów. Co to będzie? Czy nowy wskaźnik będzie dla kredytobiorców korzystniejszy niż obecny WIBOR? Tego jeszcze nie wiemy, ale warto o tym pamiętać.

—————————

POSŁUCHAJ NOWEGO PODCASTU „EKIPY SAMCIKA”!

W tym odcinku „Finansowych Sensacji Tygodnia” mamy gościa specjalnego. Mariusz Piotrowski z serwisu Fly4Free.pl odpowiada na nasze pytania dotyczące nadchodzących wakacji. Rezerwować wycieczki i miejsca w samolocie już teraz, czy czekać do czerwca? Jak będą wyglądały podróże lotnicze tego lata? Co z covidowym paszportem? A ceny biletów? Zapraszamy do posłuchania!

—————————