Jest kolejna podwyżka stóp procentowych! Tym razem aż o trzy ćwiartki punktu procentowego – do 3,5%. To oznacza, że oprocentowanie większości kredytów hipotecznych sięgnie 5-6%, a zdolność kredytowa przeciętnej polskiej rodziny spadnie o kolejnych kilkadziesiąt tysięcy złotych. Ale to nie wszystko. Kolejną zasadzkę na tych marzących o własnym mieszkaniu przygotowała Komisja Nadzoru Finansowego. Czy to nie lekka przesada?

Decyzja Rady Polityki Pieniężnej to efekt wojny w Ukrainie, która spowodowała ucieczkę kapitału spekulacyjnego z Europy Środkowo-Wschodniej i wywołała drastyczną przecenę wartości walut takich jak czeska korona, węgierski forint czy polski złoty. Euro i frank w poniedziałek były notowane po 5 zł. W przypadku euro był to najwyższy kurs w historii. Drogie euro to wyższa inflacja, drogie paliwo, podróże i rzeczy sprowadzane z zagranicy (np. elektronika).

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

Jedynym – choć bolesnym – lekarstwem na spadek wartości waluty jest zwiększenie zyskowności inwestowania w danym kraju. I temu właśnie ma służyć większa, niż oczekiwano, podwyżka stóp procentowych NBP. Wzrost oficjalnych stóp procentowych oznacza, że w górę pójdzie stawka WIBOR, a wraz z nią oprocentowanie różnych obligacji emitowanych m.in. przez rząd i polskie firmy. Być może uda się dzięki temu zabezpieczyć złotego przed dalszymi spadkami.

Teraz okaże się, jak silna jest nasza gospodarka. Czy podwyżka stóp procentowych spowoduje, że złoty zareaguje zwiększeniem swojej wartości? Dobrze byłoby, bo interwencje walutowe nie mogą trwać wiecznie, a góry 58 mld euro z unijnego Krajowego Planu Odbudowy chyba prędko nie zobaczymy (ich wymiana na złote byłaby gwarancją, że polska waluta pozostanie silna). Zostaje więc oręż w postaci stóp procentowych.

Czytaj też: Czy to ostatni moment, żeby „przesiąść się” na kredyt hipoteczny ze stałym oprocentowaniem?

Kredytobiorcy zapłacą rachunek za wojnę

Kłopot w tym, że rachunek za obronę złotego przed spadkami (a kraju przed wyższą inflacją) zapłacą kredytobiorcy. Po podwyżce stóp procentowych do poziomu 3,5% za kilka tygodni banki przyślą nowe harmonogramy spłat kredytów hipotecznych. A w nich za każde pożyczone 100 000 zł rata będzie wyższa o 35-40 zł (w zależności od marży). Wzrośnie też maksymalne oprocentowanie debetów i limitów w kartach kredytowych – wyniesie teraz aż 14% w skali roku! A większość banków automatycznie stosuje maksymalne oprocentowanie dla takich produktów.

Czytaj więcej o tym problemie: Czy automatyczne podwyższanie oprocentowania debetów, limitów odnawialnych i kart kredytowych jest uczciwe?

Wzrost rat kredytowych kredytobiorców złotowych to nadzieja dla tych, którzy mają kredyty we frankach szwajcarskich – jeśli dzięki wyższym stopom uda się zwiększyć zainteresowanie polskimi obligacjami i umocnić złotego, to może raty kredytów przeliczanych ze szwajcarskiej waluty choć trochę spadną. W ostatnich kilkunastu dniach rata za każde pożyczone 100 000 zł w ramach kredytu frankowego wzrosła o ponad 100 zł – taka była cena drożejącego franka.

Rada Polityki Pieniężnej nie zakończyła jeszcze cyklu podwyżek stóp procentowych. Obecna, „wojenna” podwyżka mogłaby być przedostatnią – docelowo stopy procentowe miały dojść do 4%, zaś oprocentowanie kredytów hipotecznych do 5-6% rocznie – ale dziś już nikt nie ma pewności, że nie będzie trzeba podwyższyć stóp procentowych jeszcze bardziej.

Coraz więcej analityków uważa, że jeśli nie uda się powstrzymać inflacji, to konieczne będzie podwyższenie stóp procentowych NBP nawet do 5-6%. Wtedy oprocentowanie kredytów hipotecznych wynosiłoby już 7-8% rocznie, nie mówiąc już o oprocentowaniu innych kredytów. Prezes NBP Adam Glapiński niedawno zwierzył się, że jego zdaniem stopy procentowe w okolicach 4% jeszcze nie będą miały skutków ubocznych, ale jeśli pójdą wyżej…

Czytaj więcej o tym: WIBOR pogrąży kredytobiorców? Czy kredyty z ery niskich stóp procentowych są tykającą bombą zegarową?

Czytaj też: Czy polskim kredytobiorcom trzeba zamrozić WIBOR? Czy to już jest czas na taką decyzję?

Gruba podwyżka stóp procentowych, a KNF chce… bardziej restrykcyjnych zasad

Wygląda na to, że spodziewa się tego Komisja Nadzoru Finansowego, której troską jest, żeby żaden bank nie zbankrutował wskutek dużej liczby nie spłacanych kredytów. W poniedziałek KNF wysłała do prezesów banków ciekawy list, z którego – jeśli bankowcy się zastosują do wytycznych – może wyniknąć jeszcze większe zakręcenie śruby z kredytami. Już i z powodu samych podwyżek stóp procentowych drastycznie spadła (niemal o połowę) zdolność kredytowa przeciętnej polskiej rodziny. A poczynania KNF mogą sprawić, że o kredyt będzie jeszcze trudniej.

Czytaj też: Tak spadła zdolność kredytowa przeciętnej polskiej rodziny. Dość dołujące

Komisja Nadzoru Finansowego zaleca bankom (nie jest to twarda rekomendacja, ale de facto „miękki” nakaz), żeby – udzielając kredytów – brały pod uwagę podwyżkę stóp procentowych o… kolejne 5 pkt proc. Czyli bankowcy muszą sprawdzić, czy klienta byłoby stać na kredyt, gdyby stopy procentowe wynosiły nie 3,5% (jak dziś) tylko… nawet 8,5%. Już dziś banki, kalkulując zdolność kredytową klientów, biorą pod uwagę wzrost stóp procentowych o 2,5 pkt proc. Ale KNF chce, żeby brały pod uwagę dwa razy większą!

Dlaczego ta zmiana, która spowoduje, że kolejne tysiące Polaków będą musiały odłożyć ad acta marzenia o własnym mieszkaniu na kredyt? „Bo rośnie ryzyko kredytowe” – tłumaczy urząd. I chce uniknąć zadłużania się przez osoby, które mogłyby w przyszłości nie wytrzymać wyższych rat.

Hmmm… Teraz się zorientowali, że jak rosną stopy procentowe, to rośnie ryzyko? A kto dopuścił do napompowania bąbla na rynku nieruchomości? Gdzie była KNF, gdy prezes Narodowego Banku Polskiego zachęcał polskie rodziny do zaciągania tanich kredytów na mieszkanie? Co zrobił nadzór, żeby wyeliminować ryzyko wpadnięcia przez ludzi w pułapkę kredytów zaciąganych przy ekstremalnie niskich stopach procentowych?

My ostrzegaliśmy, że to się dobrze nie skończy, ale KNF może nie tylko ostrzegać i prowadzić kampanie edukacyjne – co zresztą w zeszłym roku robiła – ale mogła po prostu zażądać od banków udzielania głównie kredytów o stałej stopie procentowej. Np. poprzez ułatwianie życia tym bankom, które właśnie takich kredytów udzielają. Nie zrobiła tego, do dziś nie wiemy dlaczego.

Czytaj więcej o tym: Kredyt hipoteczny ze stałym oprocentowaniem na 25 lat. Dlaczego w Polsce takich nie ma?

Co tak na prawdę oznacza „zalecenie” KNF? Trzy dowody, że to bez sensu

Są aż trzy powody, by sądzić, że wprowadzane przez KNF surowsze wymogi oceny chętnych na kredyty hipoteczne nie mają większego sensu – przynajmniej w obecnej sytuacji rynkowej.

Po pierwsze – zaordynowana przez KNF terapia jest spóźniona. Kto miał wziąć „tani” kredyt, już wziął. KNF chce, żeby banki liczyły zdolność kredytową na nowych zasadach, bo akurat teraz, jak czytamy w komunikacie urzędu, „bardziej prawdopodobny jest scenariusz dalszego wzrostu stóp procentowych niż ich spadku”. Sorry, ale tego nie kupuję, bo to jest wiadomość na miarę ponownego odkrycia Ameryki, a od urzędników nadzoru bankowego mamy prawo oczekiwać więcej.

WIBOR, czyli benchmark, który decyduje o oprocentowaniu kredytów, rośnie szybko od jesieni zeszłego roku i odstrasza kredytobiorców od zaciągania nowych kredytów. WIBOR 3M wynosi już 3,78%, WIBOR 6M – aż 4,23%. Teraz odstrasza też wojna za naszą wschodnią granicą. Już kilka razy musiałem odpowiadać na pytanie, czy jak wybucha wojna, to trzeba spłacać raty kredytów. Odpowiadam: tak, trzeba. Nie zawsze można.

Od pierwszej podwyżki stóp procentowych ostrzegamy, że rekordowa wartość kredytów zaciągniętych w erze ultraniskich stóp procentowych po wybuchu pandemii może być problemem. Oczywiście kredytobiorcy podpisywali kwity, że rozumieją ryzyko stopy procentowej i widzieli symulację na wypadek wzrostu stóp procentowych. Niektóre banki ostrzegały nawet przed podwyżkami WIBOR do 12%. Ale prezes NBP Adam Glapiński skutecznie gasił lęk przed podwyżkami stóp procentowych.

Wtedy trzeba było wysyłać takie listy do banków, a nie teraz, gdy popyt na kredyt hipoteczny sam już wygasa. Gdyby z obecnych poziomów stopy procentowe NBP miały wzrosnąć o 5 pkt proc., to mówimy o poziomie ok. 8%. I o oprocentowaniu kredytu dwucyfrowym, licząc w skali roku. Słusznie, że KNF chce uniknąć sytuacji, w której dziś ktoś się zadłuży nieostrożnie. Ale – powtarzam – kto miał się nieostrożnie zadłużyć, już to zrobił.

Po drugie: nadzór powinien działać antycyklicznie, a nowe reguły są procykliczne. Organy państwa (nadzór bankowy, rząd, NBP) powinny tak sterować gospodarką, żeby łagodzić cykle gospodarcze. Dziś idzie spowolnienie. A ochłodzenie na rynku mieszkaniowym, który jest jednym z motorów wzrostu gospodarczego, nie pomoże naszej gospodarce w odbudowie. Według pierwszych szacunków (np. banku Credit Agricole) po wybuchu wojny wzrost PKB Polski będzie mniejszy o mniej więcej 1 pkt proc. niż zakładano. Pytanie, czy nadzór bankowy nie przedobrzy z zakręcaniem kurka z kredytami.

Po trzecie: działanie KNF będzie nieskuteczne. Mleko już się rozlało. Nawet bez nowych zaleceń KNF Polacy nie chcą brać kredytów hipotecznych ani – jak mówią eksperci na podstawie własnych informacji (danych nie ma) – kupować mieszkań, choćby za gotówkę. Bo boją się wojny.

Od stycznia do listopada 2021 r. banki i SKOK-i udzieliły 251 000 kredytów hipotecznych na kwotę 81,3 mld zł. Biorąc pod uwagę sześć miesięcy w 202o r. i prawie cały rok 2021 – razem na erę rekordowo taniego kredytu przypadło 118 mld zł nowego zadłużenia i 343 000 zawartych nowych umów kredytowych. Te liczby powinny budzić uwagę nadzoru już od wielu miesięcy, a nie dopiero teraz, gdy kurs euro zbliżył się do 5 zł i jest groźba ostrzejszego podnoszenia stóp procentowych (i pośrednio rat kredytów).

W związku z podwyżkami stóp procentowych drastycznie spadła zdolność kredytowa kupujących mieszkanie. Według danych BIK w lutym klienci złożyli zapytania o kredyty mieszkaniowe na kwotę niższą o 29% niż przed rokiem, a liczba wniosków kredytowych jest mniejsza o 36%.

Podwyżka stóp procentowych? A kredyty o stałej stopie władzy nie pasowały

Kto nagotował tego kredytowego bigosu? Niestety, to kolejny przykład, że nadzór finansowy przypomina ochotniczą straż pożarną, która do akcji wyjeżdża spóźniona, zamiast robić dla mieszkańców szkolenia z tego, jak zapobiegać pożarom. Przykład to kredyty frankowe, polisy inwestycyjne z drakońskimi opłatami likwidacyjnymi, obligacje korporacyjne sprzedawane jako zamiennik depozytu bankowego, nadużycia w sprzedaży ubezpieczeń do kredytów…

Nie byłoby problemu, gdybyśmy mieli w Polsce kredyty o stałej stopie procentowej. Stała stopa przez 5 lat, którą od niedawna banki muszą mieć w ofercie (zgodnie z zaleceniami KNF), okazuje się być skuteczną tarczą antypodwyżkową. KNF zaczął „dopingować” banki do kredytów o stałej stopie dopiero w lipcu 2021 r., wtedy został wprowadzony obowiązek dołączenia ich do oferty.

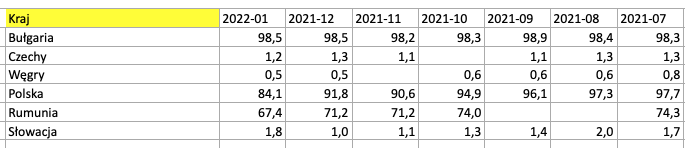

Decyzja bardzo dobra, ale o kilka lat spóźniona. Więcej na temat w tekście: „Dlaczego w Polsce nie ma kredytów o stałej stopie na 25 lat? Banki nie chcą? Rząd nie chce? Polacy nie chcą? Oto odpowiedź”. Ale to nie jest tak, że się nie da – Polska jest jedynym krajem w regionie, gdzie do niedawna kredyty o zmiennej stopie stanowiły 100% rynku! Dziś – 84,1%

Nie oczekuję, że nadzór wyłapie każdą dysfunkcję rynkową, ale że będzie lepszy w zapobieganiu nieszczęściom. Być może (a raczej na pewno) jest tak, że nadzór finansowy nie powinien być narzędziem w rękach polityków (a szefa KNF mianuje premier). Być może błędem było wyjęcie przez poprzedni rząd PiS, w 2007 r., nadzoru nad bankami ze struktur NBP, którego prezesem był Leszek Balcerowicz. Czym to grozi, ostrzegał nie kto inny, tylko Maciej Samcik:

„Od sprawnego nadzoru nad instytucjami finansowymi zależy bezpieczeństwo naszych pieniędzy zdeponowanych w bankach czy powierzonych funduszom. Nadzór powinien patrzeć na ręce instytucjom finansowym, ale też i politykom, którzy chcieliby mieć na nie jak największy wpływ”.

Ale w Polsce nadzór stał się wykonawcą woli politycznej – i żeby było jasne, nie tylko tej ekipy. Efekt jest taki, że na koniec dnia rachunek za tę niefrasobliwość dostaną konsumenci. Tak samo jest w przypadku kredytów opartych o stawkę WIBOR. Gdybyśmy mieli w Polsce kredyty o stałej stopie procentowej przez całą długość „życia” kredytu (czytaj: gdyby nadzór to na bankach wymusił), nie byłoby teraz problemu z rosnącymi szybko ratami.

źródło zdjęcia: PixaBay