Volkswagen zapowiedział największą restrukturyzację od dziesięcioleci. BMW po raz kolejny obniża prognozy zysków. To nie są już problemy pojedynczych firm, lecz sygnał, że niemiecki przemysł motoryzacyjny znalazł się w najtrudniejszym położeniu od dekad. Problemy dwóch największych niemieckich producentów aut pokazują, że europejska motoryzacja znalazła się pod wyjątkową presją. Czy to jej schyłek czy tylko chwilowy kryzys i warto kupować tanie akcje niemieckich koncernów motoryzacyjnych?

Jeszcze dekadę temu niemieckie marki wyznaczały kierunek rozwoju światowej motoryzacji. Volkswagen, BMW i Mercedes-Benz uchodziły za symbol jakości, technologii i stabilności finansowej. Dziś coraz częściej muszą jednak reagować na wydarzenia na świecie, zamiast je kreować. To chińscy producenci narzucają tempo rozwoju samochodów elektrycznych, a europejskie koncerny próbują odzyskać utraconą przewagę. I na razie mają przed sobą daleką drogę.

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

Zmienił się również sam rynek. Przez lata niemiecki model biznesowy opierał się na produkcji w Europie i sprzedaży samochodów na całym świecie, zwłaszcza w Chinach. Dziś oba filary są słabsze. W Europie popyt pozostaje ograniczony, a w Chinach konsumenci coraz częściej wybierają rodzime marki oferujące nowoczesne samochody w niższych cenach. Problemy Volkswagena i BMW nie są więc już sprawą tylko tych dwóch firm, lecz sygnałem potrzeby zmian całego niemieckiego sektora atomotive.

Kłopoty niemieckich producentów samochodów topią wartość europejskich indeksów giełdowych obrazujących kondycję tej branży. Indeks Stoxx Europe 600 Automobiles spadł do poziomu najniższego od 10 lat, wyłączając chwilowe załamanie z czasu pandemii koronawirusa (która zresztą później zaprocentowała wielką motoryzacyjną hossą, bo ze względu na zerwane łańcuchy dostaw samochody były na wagę złota).

Czy to tylko kryzys czy zmierzch najsilniejszego niegdyś motoru europejskiej gospodarki? Okazja inwestycyjna dla inwestorów, którzy mogą kupić po bardzo niskiej cenie akcje producentów samochodów mających wciąż miliony klientów na całym świecie, czy sektor od którego trzeba uciekać? W powyższym indeksie co prawda największy udział mają włoskie Ferrari i francuski Michelin, ale trzy kolejne największe pozycje to Mercedes-Benz, BMW i Volkswagen, a wśród dużych pozycji w portfelu jest też Porsche.

Dla Polski odpowiedź na to pytanie ma to szczególne znaczenie i nie dotyczy tylko inwestorów giełdowych, bo niemieckie koncerny należą do największych inwestorów w naszym kraju, a tysiące polskich firm produkują części i komponenty trafiające do ich fabryk w Niemczech i w całym regionie Europy Środkowej – na Węgrzech, w Czechach i na Słowacji. Dla Polaków najważniejsze pytanie nie brzmi już, czy niemiecka motoryzacja przeżywa kryzys, i jak z niego wyjdzie, lecz jak głęboko jego skutki odczuje polska gospodarka.

Zamykanie fabryk, cięcia miejsc pracy. Ale to wciąż Volkswagen

Najbardziej spektakularnym przykładem problemów niemieckiej motoryzacji jest dziś Volkswagen. Koncern właśnie zapowiedział zamknięcie części zakładów oraz największy od lat program redukcji zatrudnienia. Propozycje władz firmy obejmują zakończenie produkcji pojazdów w niemieckich zakładach – w tym w zakładach w Hanowerze, Emden, Zwickau i Neckarsulm.

Firma chce do 2030 roku zlikwidować nawet 100 000 miejsc pracy, dwukrotnie więcej niż zakładano jeszcze kilka miesięcy temu. Celem jest ograniczenie kosztów o 11 mld euro i przywrócenie firmie rentowności. A ta spada lawinowo. W pierwszym kwartale 2026 r. koncern zanotował tylko 1,56 mld euro zysku netto (o 28% mniej niż rok temu) przy przychodach na poziomie 75,6 mld euro. Ponieważ przychody spadają (w pierwszym kwartale o 2,5%), firmie grozi trwała utrata rentowności.

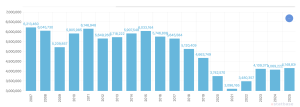

W całym 2025 r. grupa Volkswagen osiągnęła 322 mld euro przychodów (ich spadek wyniósł 0,8% w skali roku, więc nie był duży), miała też 6,9 mld euro zysku netto, co oznacza rentowność netto na poziomie ok. 5%. Nie zmienia to faktu, że inwestorzy zaczęli się nie na żarty obawiać, że firma przestanie zarabiać pieniądze i utraci zdolność wypłaty dywidendy. Od początku roku akcje Volkswagena straciły jedną trzecią wartości rynkowej. A w ciągu ostatnich pięciu lat – dwie trzecie wartości rynkowej (na pięcioletnim wykresie trójkąciki to wypłaty dywidend).

Odpowiedzią na gigantyczną utratę wartości rynkowej koncernu jest jedna z największych restrukturyzacji w jego historii. Pytanie brzmi, czy tak głęboka restrukturyzacja pozwoli odzyskać rentowność i poprawić konkurencyjność firmy, czy przeciwnie – ograniczy zdolność Volkswagena do inwestowania w nowe technologie i ostatecznie go zatopi.

Na problemy Volkswagena złożyło się kilka czynników. Najważniejszym pozostaje rosnąca konkurencja chińskich producentów, którzy oferują coraz lepsze samochody elektryczne i hybrydowe w znacznie niższych cenach. Dodatkowym obciążeniem stały się wyższe amerykańskie cła na europejskie samochody oraz wysokie koszty produkcji w Niemczech. W efekcie koncern jednocześnie traci udziały na dwóch najważniejszych rynkach poza Europą – w Chinach i USA, choć w USA radzi sobie lepiej.

CZYTAJ WIĘCEJ O TYM:

Na kondycji finansowej koncernu nadal ciążą również skutki afery Dieselgate z 2015 roku. Chodziło o montowanie w silnikach diesla specjalnego oprogramowania mającego zaniżać wskaźniki emisji spalin w momencie testów laboratoryjnych. Choć minęło ponad dziesięć lat, koncern wciąż ponosi koszty postępowań sądowych i odszkodowań, które pochłonęły już dziesiątki miliardów dolarów i euro.

Inwestorzy przyjęli informacje o restrukturyzacji chłodno. Po ogłoszeniu programu zmniejszenia zatrudnienia i zamykania fabryk akcje Volkswagena spadły do 74 euro, najniższego poziomu od kilkunastu lat. Po informacji o 44% spadku zysku netto za 2025 rok, wzrosły obawy inwestorów o przyszłą rentowność firmy.

Problemy Volkswagena coraz trudniej traktować jako odosobniony przypadek. Pokazują one, z jakimi wyzwaniami musi zmierzyć się dziś cały niemiecki przemysł motoryzacyjny – od rosnącej konkurencji z Chin, przez wysokie koszty produkcji, po kosztowną transformację w kierunku elektromobilności i cyfryzacji. Nota bene problemy mają nie tylko niemieckie koncerny motoryzacyjne. W grubych tarapatach znalazł się też włosko-francuski Stellantis. Jedynym rodzynkiem, który radzi sobie świetnie, jest włoskie Ferrari.

CZYTAJ WIĘCEJ O TYM:

Walka o pozycję globalnego lidera. Czy Volkswagen ma szansę?

Volkswagen pozostaje jednym z liderów światowej motoryzacji. Mimo głębokiej restrukturyzacji koncern wciąż potrafi osiągać dobre wyniki na kluczowych rynkach. Przykładem są pierwsze miesiące tego roku w Chinach, gdzie wspólne przedsięwzięcia Volkswagena z FAW i SAIC ponownie znalazły się na pierwszym miejscu pod względem sprzedaży samochodów osobowych. Niemiecki koncern z sukcesem rywalizował z producentami chińskimi – nieznacznie wyprzedził Geely i pozostawił za sobą potężne BYD.

Z danych Chińskiego Stowarzyszenia Samochodów Osobowych (China Passenger Car Association) za miesiące styczeń-marzec wynika, że przedsięwzięcia Volkswagena z FAW i SAIC miały łącznie 13,9% udziału w sprzedaży w Chinach, a Geely – 13,8%. Na trzecim miejscu były wspólne przedsięwzięcia Toyoty z GAC i FAW. Koncern BYD, który wyprzedził Volkswagena w Chinach w 2024 r. i utrzymał pozycję lidera także w 2025 r., na początku tego roku spadł na czwarte miejsce.

Te dane pokazują, że rynek szybko się zmienia i nawet dominujący producenci mogą w krótkim czasie tracić udziały. A ci, którzy toną, o ile mają pieniądze na inwestycje i know-how, mogą się odrodzić. Sukces Volkswagena okazał się krótkotrwały, bo już w drugim kwartale sytuacja na chińskim rynku ponownie się zmieniła, m.in. pod wpływem napięć geopolitycznych i rosnących cen paliw, co stało się impulsem do wzrostu sprzedaży chińskich aut elektrycznych.

Volkswagen odpowiada na kryzys podwójną strategią – z jednej strony wzmacnia współpracę z chińskimi partnerami i rozwija lokalne modele elektryczne, z drugiej zwiększa obecność w Stanach Zjednoczonych. Jednocześnie rośnie presja niemieckich związków zawodowych, które domagają się ograniczenia produkcji za granicą i większego wykorzystania krajowych fabryk.

To pokazuje, że walka o odzyskanie konkurencyjności nie sprowadza się już wyłącznie do projektowania lepszych samochodów. Dziś Volkswagen musi jednocześnie konkurować z chińskimi producentami, przekonywać inwestorów do kosztownej transformacji i mierzyć się z rosnącą presją społeczną oraz polityczną w Niemczech. To znacznie trudniejsze zadanie niż jeszcze dekadę temu.

Nie tylko Volkswagen, BMW też leci w dół

Volkswagen nie jest jednak wyjątkiem. Coraz więcej sygnałów wskazuje, że problemy obejmują cały niemiecki sektor motoryzacyjny. Potwierdza to sytuacja BMW, które po raz drugi w tym roku obniżyło prognozy finansowe na 2026 r. Główną przyczyną jest gwałtownie słabnąca sprzedaż na rynku chińskim – najważniejszym dla producentów samochodów klasy premium.

W sumie – coraz więcej wskazuje na to, że niemiecki przemysł motoryzacyjny przechodzi największy kryzys od kilkudziesięciu lat. Widać to na grafice wielkości produkcji aut w Niemczech. Po rekordowym 2015 roku produkcja aut u naszych sąsiadów zza Odry systematycznie malała. Mimo odbicia po pandemii pozostaje znacznie niższa niż przed kilku laty, aż o jedną trzecią mniejsza niż jeszcze 10 lat temu:

BMW wskazuje trzy główne źródła problemów. Pierwszym jest spadek popytu w Chinach, gdzie konsumenci coraz częściej wybierają krajowe marki i samochody elektryczne. Drugim są skutki napięć geopolitycznych na Bliskim Wschodzie, które ograniczyły sprzedaż w regionie. Trzecim pozostają wysokie koszty funkcjonowania oraz wydatki związane z poprawą efektywności i transformacją technologiczną.

Skala pogorszenia wyników jest znacząca. Koncern BMW obniżył prognozę marży z działalności operacyjnej EBIT z poziomu 4–6% do zaledwie 1–3%. To żałośnie niski poziom jak na producenta samochodów premium, jeszcze niedawno tego typu koncerny „jechały” na marżach sięgających 15%. A analitycy spodziewają się w tym roku spadku zysku netto BMW o ponad 60%.

Analitycy banku Citi przewidują, że sprzedaż BMW w Chinach może spaść z około 800 00 samochodów w najlepszych latach do około 500 000 w tym roku, a do końca dekady nawet do 300 000 aut rocznie. Za tym stoją rosnąca konkurencja chińskich producentów pojazdów elektrycznych, presja cenowa oraz napięcia geopolityczne. Akcje BMW na giełdzie we Frankfurcie straciły na wartości w tym roku aż 38%.

Jeszcze kilka lat temu problemy Volkswagena można było tłumaczyć opóźnieniami w rozwoju samochodów elektrycznych i błędami strategicznymi samego koncernu. Dziś podobne trudności dotykają również BMW, które przez lata uchodziło za wzór rentowności i skutecznego zarządzania. To pokazuje, że kryzys nie dotyczy już pojedynczych firm, lecz całego niemieckiego przemysłu motoryzacyjnego.

Dlaczego niemiecka motoryzacja traci przewagę?

Przez ponad dwie dekady Chiny były dla niemieckich producentów aut największym źródłem wzrostu produkcji i eksportu. Volkswagen, BMW i Mercedes sprzedawały tam miliony samochodów, a wysokie marże z chińskiego rynku finansowały rozwój całych koncernów. Dziś sytuacja odwróciła się o 180 stopni. Chińskie firmy, takie jak BYD, Geely czy SAIC, nie tylko zaspokoiły popyt na rynku krajowym, ale zaczęły skutecznie konkurować z europejskimi markami również poza Chinami.

Drugim problemem okazało się opóźnienie w transformacji technologicznej. Niemieccy producenci przez lata zarabiali ogromne pieniądze na samochodach z silnikami spalinowymi i nie spieszyli się z rozwojem aut elektrycznych. Uważali, że niemiecka auta i tak biją inne na głowę swoją solidnością. Ale chińscy konkurenci od początku budowali swoją przewagę na elektromobilności. Dziś oferują nowoczesne modele elektryczne i hybrydowe w cenach, z którymi europejskim producentom coraz trudniej konkurować.

Na konkurencyjność niemieckich koncernów wpływają również wysokie koszty produkcji. Po kryzysie energetycznym z lat 2022-2024 wzrosły ceny energii, sankcje założone przez UE i USA na Rosję odcięły Niemcy od taniego gazu, a dodatkowo firmy muszą dostosować się do wyższych kosztów pracy i coraz bardziej restrykcyjnych regulacji środowiskowych. Model polegający na produkcji samochodów w Niemczech i eksporcie ich na cały świat przestał być tak opłacalny jak jeszcze kilkanaście lat temu.

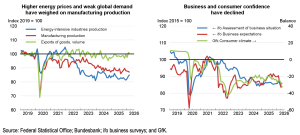

Załamanie niemieckich wskaźników gospodarczych widać na wykresach z najnowszego raportu OECD. Wykres po lewej stronie pokazuje, że wysokie ceny energii i słabnący popyt na świecie mocno wpłynęły na zmniejszenie dynamiki produkcji przemysłowej w Niemczech, wykres po prawej stronie – najważniejsze wskaźniki zaufania konsumentów i biznesu spadają od wielu lat.

Niemiecka marka ma coraz mniejsze znaczenie dla kupujących

Zmieniła się również sama motoryzacja. O przewadze konkurencyjnej coraz częściej decyduje już nie jakość silnika, linia nadwozia czy tradycyjna marka, lecz oprogramowanie, systemy wspomagania kierowcy, zastosowanie sztucznej inteligencji czy możliwość zdalnej aktualizacji funkcji pojazdu. W tych zakresach producenci z Chin i część amerykańskich firm rozwijają się szybciej niż tradycyjne koncerny europejskie, które przez dekady budowały swoją przewagę przede wszystkim na inżynierii mechanicznej.

Dodatkowym problemem są napięcia geopolityczne. Wojna handlowa między Stanami Zjednoczonymi a Chinami, nowe cła na samochody oraz nowe konflikty międzynarodowe, jak wojna z Iranem, utrudniają eksport i zwiększają niepewność producentów aut. Dla niemieckich firm, które od lat opierały swój model biznesowy na globalnym handlu, oznacza to wyższe koszty i większe ryzyko prowadzenia działalności. Pomysłem koncernów jest restrukturyzacja, ale nie powinna ona zamykać drogi do innowacji.

Problemy Volkswagena czy BMW częściowo mogą wynikać z pojedynczych błędów zarządów, ale ważna jest zmiana całego otoczenia gospodarczego. Niemiecka motoryzacja musi przeprowadzić kosztowną transformację technologiczną, bronić się przed coraz silniejszą konkurencją z Chin i funkcjonować w warunkach mniej sprzyjającego handlu międzynarodowego.

Dlatego trudno mówić tylko o kryzysie dwóch firm, tym bardziej że są to ogromne koncerny o globalnej skali produkcji i eksportu. Motoryzacja jest najważniejszym niemieckim sektorem eksportowym. Sprzedaż aut za granicę w 2025 roku zapewniła Niemcom aż 16,2% całego eksportu. Obecne problemy Volkswagena i BMW to bardziej wyzwanie dla całego niemieckiego przemysłu samochodowego i być może w ogóle – największe wyzwanie gospodarcze dla Niemiec od kilkudziesięciu lat.

ZOBACZ TEŻ ROZMOWĘ:

Czy Polska ma się czego obawiać?

Przez trzy dekady Polska stała się zapleczem produkcyjnym niemieckich koncernów. Fabryki samochodów i zakłady produkujące części zatrudniają dziesiątki tysięcy osób, a cały sektor motoryzacyjny należy do najważniejszych gałęzi polskiego eksportu. Dlatego trwałe pogorszenie kondycji niemieckich producentów prędzej czy później odbije się również na polskiej gospodarce.

Największe znaczenie ma Volkswagen. Koncern posiada zakłady m.in. w Poznaniu, Wrześni i Polkowicach. Produkuje u nas samochody dostawcze, komponenty i jednostki napędowe na potrzeby całej grupy. Volkswagen Poznań jest największym producentem samochodów w Polsce. W 2025 roku zakłady koncernu wyprodukowały około 236 000 pojazdów, a Grupa Volkswagen zatrudnia w Polsce ponad 22 000 osób. Kolejne dziesiątki tysięcy pracują u dostawców i w sieci sprzedaży.

Dotychczas nie pojawiły się informacje, aby restrukturyzacja Volkswagena obejmowała polskie fabryki. Wręcz przeciwnie – zakłady w Polsce należą do najbardziej konkurencyjnych kosztowo w Europie i od lat osiągają wysoką efektywność produkcji.

Nie oznacza to jednak, że Polska pozostanie całkowicie odporna na problemy niemieckich koncernów. Jeśli Volkswagen, BMW czy Mercedes-Benz będą produkować mniej samochodów, spadnie również zapotrzebowanie na części, silniki i podzespoły wytwarzane przez polskich dostawców. Najbardziej narażone mogą być firmy działające w łańcuchach dostaw, które są uzależnione od zamówień z Niemiec.

CZYTAJ WIĘCEJ:

Niemcy są najważniejszym odbiorcą polskiego eksportu motoryzacyjnego, odpowiadając za 34% jego wartości. W 2025 roku sprzedaż do Niemiec spadła o 5,5%, spadła również wartość eksportu, choć jednocześnie wzrosła wartość produkcji sprzedanej całego sektora. Pokazuje to, że polska branża nadal się rozwija, ale coraz mocniej może odczuwać spowolnienie u swojego najważniejszego partnera handlowego. Podsumowanie wyników sektora dostarcza strona trade.gov.pl.

Dane wskazują na rosnącą presję kosztową, strukturalne zmiany w łańcuchach dostaw oraz trudniejsze warunki na rynkach zagranicznych. Według GUS produkcja sprzedana w sektorze motoryzacji w 2025 roku wyniosła 226,7 mld zł, o 2,9% więcej w porównaniu do poprzedniego roku. Eksport polskiego przemysłu motoryzacyjnego wyniósł 43,8 mld euro, co oznacza z kolei spadek o 3,7% w porównaniu do poprzedniego roku.

Gorzej radził sobie eksport baterii do pojazdów elektrycznych, ale inne kategorie rosły. Rekordowe wyniki miał eksport części i akcesoriów, który stanowi prawie połowę całego naszego eksportu motoryzacyjnego. Jesteśmy jednym z najważniejszych dostawców części w Europie. Kierunki eksportu komponentów to głównie Niemcy (ponad 38% udziału), a także Czechy, Słowacja i Francja. Eksport części samochodowych do krajów regionu to w sumie współpraca w ramach działania niemieckich koncernów.

Raport trade.gov.pl podkreśla, że mimo spadku produkcji europejskiego sektora motoryzacyjnego w 2025 roku o 1%, nie widać było tego w polskich danych, a dane z początku 2026 roku pokazują nawet wzrost dynamiki produkcji.

CZYTAJ TEŻ:

Co dalej z niemiecką motoryzacją?

Zmiany zachodzące w niemieckiej motoryzacji będą miały wpływ również na Polskę. Jednocześnie trudno oczekiwać, by niemieckie koncerny pogodziły się z utratą swojej pozycji. Skala planowanych inwestycji pokazuje, że Volkswagen, BMW czy Mercedes-Benz zamierzają odbudować swoją konkurencyjność. Polska jest piątym partnerem handlowym Niemiec, będzie więc prawdopodobnie w środku tych zmian.

Niemcy chcą umocnić swoją pozycję drugiego największego producenta aut elektrycznych na świecie, zaraz po Chinach. Co roku sektor samochodowy inwestuje po kilkadziesiąt miliardów euro w badania i rozwój. Łącznie 320 miliardów euro ma zostać przekazane na innowacje w niemieckim automotive w okresie od 2025 do 2029. Kolejne około 220 miliardów euro niemiecki przemysł motoryzacyjny ma wydać na środki trwałe, zwłaszcza na nowoczesne zakłady produkcyjne.

Plany rozwoju niemieckiej branży dostępne są na stronie Deutschland.de, a także w najnowszym raporcie niemieckiej agencji promocji handlu zagranicznego i inwestycji Germany Trade & Invest.

Kryzys Volkswagena i BMW nie oznacza końca niemieckiej motoryzacji. Oba koncerny pozostają światowymi gigantami, dysponują ogromnym potencjałem finansowym i technologicznym oraz inwestują setki miliardów euro w rozwój elektromobilności i nowych technologii. Coraz wyraźniej widać jednak, że kończy się epoka, w której niemieccy producenci mogli bez większych przeszkód dominować na światowym rynku.

Dla Polski oznacza to jednocześnie większą niepewność i nowe możliwości. Jeśli niemieckie koncerny będą przenosić część produkcji do tańszych lokalizacji, Polska może stać się jednym z głównych beneficjentów tej transformacji. Jeżeli jednak europejska motoryzacja będzie dalej tracić udziały na rzecz producentów z Chin, skutki odczują również polskie fabryki i dostawcy. Najbliższe lata pokażą, czy Polska stanie się beneficjentem restrukturyzacji niemieckiej motoryzacji, czy odczuje przede wszystkim jej koszty.

ZOBACZ TEŻ INNE NASZE ROZMOWY:

CZYTAJ TEŻ:

CZYTAJ TEŻ O NIEMCZECH:

——————————-

ZAPLANUJ ZAMOŻNOŚĆ Z SAMCIKIEM:

ZAPLANUJ ZAMOŻNOŚĆ Z SAMCIKIEM:

Myślisz, że nie masz szans na żywot rentiera? Że masz za mało oszczędności? Że za mało zarabiasz? Że nie umiał(a)byś dobrze ulokować pieniędzy, gdybyś je miał(a)? W tym e-booku pokazuję, że przy odrobinie konsekwencji, pomyślunku i, posiadając dobry plan, niemal każdy może zostać rentierem. Jak bezboleśnie oszczędzać, prosto inwestować i jak już teraz zaplanować swoje rentierstwo – o tym jest ten e-book. Praktyczne rady i wskazówki. Zapraszam do przeczytania – to prosty plan dla Twojej niezależności finansowej. Polecam też trzy inne e-booki: o tym, jak zrobić porządek w domowym budżecie i raz na zawsze wyjść z długów, jak bez podejmowania ryzyka wycisnąć więcej z poduszki finansowej i jak oszczędzać na przyszłość dzieci.

——————————

ZAPISZ SIĘ NA NASZE NEWSLETTERY:

ZAPISZ SIĘ NA NASZE NEWSLETTERY:

>>> W każdy weekend sam Samcik podsumowuje tydzień wokół Twojego portfela. Co wydarzenia ostatnich dni oznaczają dla Twoich pieniędzy? Jakie powinieneś wyciągnąć wnioski dla oszczędności? Kliknij i się zapisz.

>>> Newsletter „Subiektywnie o Świ(e)cie i Technologiach” będziesz dostawać na swoją skrzynkę e-mail w każdy czwartek bladym świtem. Będzie to podsumowanie najważniejszych rzeczy, o których musisz wiedzieć ze świata wielkich finansów, banków centralnych, najpotężniejszych korporacji oraz nowych technologii. Kliknij i się zapisz.

———————————

Źródło zdjęcia: Cesar Salazar/Unsplash